15.Ценообразование. Ценовая эластичность.

Ценообразование — процесс формирования и изменения цен на продукцию и услуги.

Ценообразование в организации представляет сложный процесс. Различают две основные системы ценообразования:

а) централизованное государственное ценообразование — на основе назначения цен государственными органами;

б) рыночное (свободное) ценообразование — на основе взаимодействия спроса и предложения.

Свободное ценообразование — главный инструмент эффективной самонастройки рыночной экономики, предполагающий свой порядок.

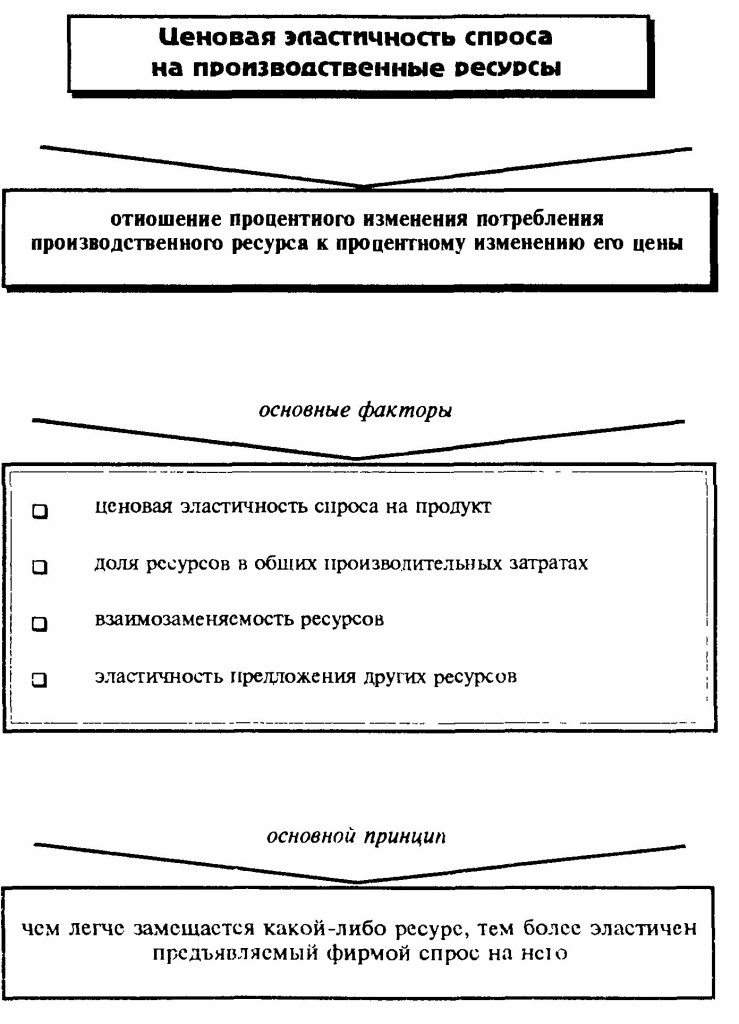

ЦЕНОВАЯ ЭЛАСТИЧНОСТЬ — эластичность величины спроса или предложения по отношению к цене; реакция изменения величины спроса (предложения) на изменение цены. Различают дуговую, измеряемую как среднюю на дуге кривой спроса и предложения, и точечную, измеряемую в точке кривой, эластичность.

16.Рентабельность. Пути повышения рентабельности.

Рентабельность — это относительный показатель уровня доходности бизнеса. Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности (производственной, коммерческой, инвестиционной и т.д.). Они более полно, чем прибыль, отражают окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или потребленными ресурсами. Их используют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп:

а) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов;

б) показатели рентабельности продаж;

в) показатели, определяющие доходность капитала и его частей.

Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную прибыльность. Различают показатели рентабельности продукции и рентабельности предприятия. Рентабельность продукции примеряют в 3-х вариантах: рентабельность реализованной продукции, товарной продукции и отдельного изделия. Рентабельность реализованной продукции это отношение прибыли от реализации продукции к ее полной себестоимости. Рентабельность товарной продукции характеризуется показателем затрат на денежную единица товарной продукции или его обратной величиной.

17.Сущность и источники образования валового дохода.

Валовой доход состоит из следующих трех частей: • сумма денежных средств, полученных от реализации товаров, как разности между ценой продажи товаров (товарооборотом) и ценой их приобретения. Эта часть валового дохода представляет собой торговую надбавку; • поступления за оказанные услуги и выполненные работы (подгонка верхней одежды, раскрой тканей, доставка товаров на дом и др.); • прочие доходы от неосновной деятельности (сальдо доходов и расходов от внереализационных операций, реализации излишков оборудования, передачи временно неиспользуемых помещений и объектов мелкорозничной сети в аренду, доходы от долевого участия в деятельности других предприятий, от ценных бумаг, принадлежащих предприятию, и др.). Экономическое назначение валового дохода — возмещение издержек обращения, уплата налогов, сборов и образование прибыли. Основная часть валового дохода формируется за счет торговой деятельности. В общем виде валовой доход рассчитывается по следующей формуле: ВД = Н + У + П, где ВД — валовой доход; Н — надбавка торгового предприятия; У — стоимость оказанных услуг; П — прочие доходы.