12. Логистика. Виды логистики.

Логистика — это планирование, организация, контроль и регулирование движения материальных и информационных потоков в пространстве и во времени от их первичного источника до конечного потребителя.

Главная задача логистики — установление равновесного спроса и равновесного предложения на данный товар, т.е. координация спроса, сложившегося на рынке, и предложения, выдвигаемого предприятием.

Виды логистики

1. Закупочная логистика связана с обеспечением производства материальными ресурсами и действует в сфере снабжения.

2. Производственная логистика обеспечивает процесс производства товаров, выполнение работ и действует в сфере производства.

3.Сбытовая (маркетинговая) логистика — это организация потоков конечной продукции от предприятия-производителя к потребителям, действует в сфере распределения.

4.Транспортная включ. в себя перевозку груза от поставщика до потребителя, с предприятия на склад , а так же доставку со склада потребителю.

5.Информационная (компьютерная) логистика – это интерактивная структура, включающая : персонал, оборудования и технологии, которые объединены информационным потоком , используемым для планирования, регулирования, контроля и анализа логической системы.

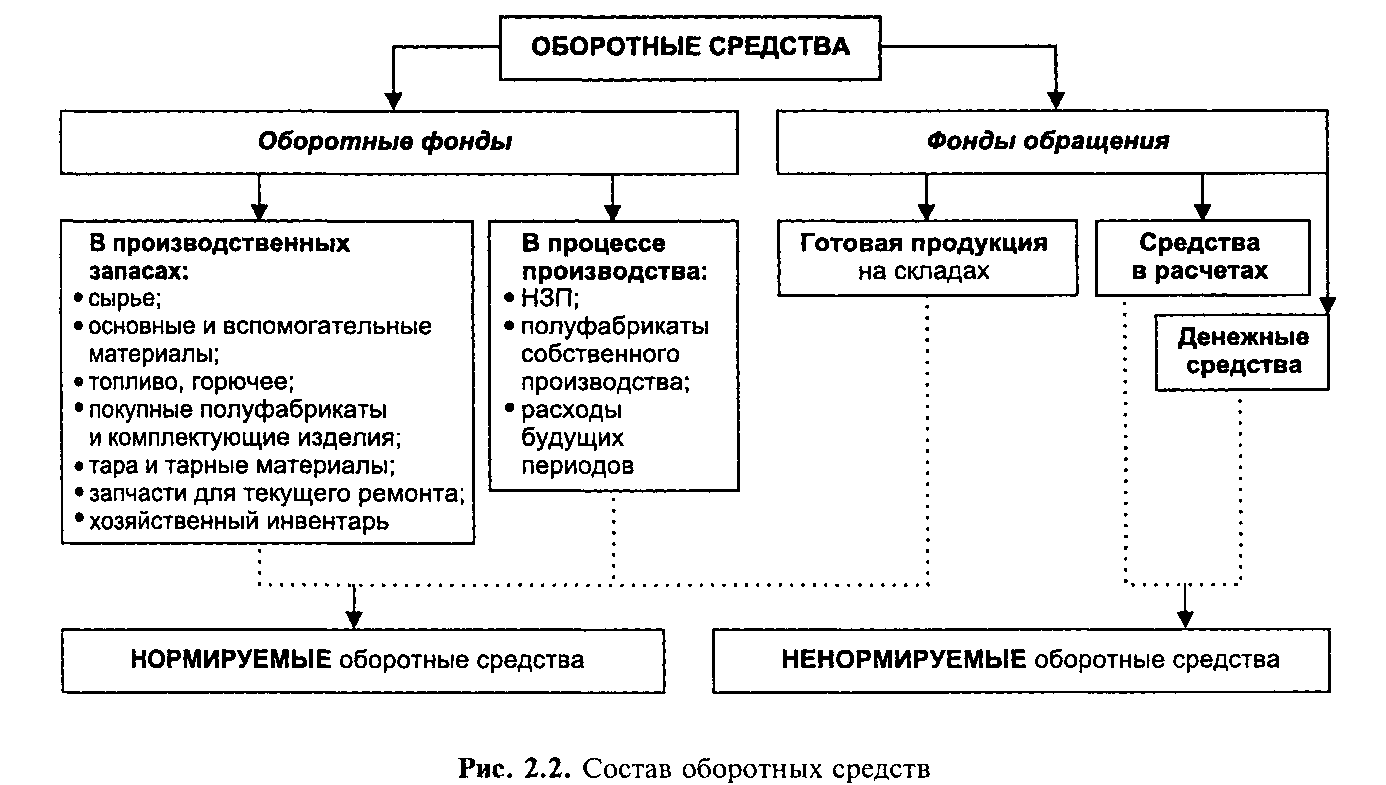

13.Оборотные средства. Показатели оборачиваемости оборотных средств.

Оборотные средства — совокупность материальных и денежных средств, необходимых для нормального функционирования производственного процесса и реализации продукции. Делятся на оборотные фонды и фонды обращения. Формируются за счет собственных, заемных и привлеченных средств.

Оборачиваемость оборотных средств — скорость, с которой оборотные средства предприятия проходят в среднем весь цикл кругооборота — от приобретения ресурсов и вступления их в производственный процесс до реализации продукции и поступления за нее денежных средств от заказчиков, покупателей.

ООС неодинакова на различных предприятиях и зависит от их отраслевой принадлежности, а в пределах одной отрасли — от организации внутрипроизводственной логистики, размещения оборотных средств и других факторов.

Основными показателями эффективности оборачиваемости оборотных средств являются:

Коэффициент оборачиваемости оборотных средств (К^) — характеризует отдачу оборотных фондов, т.е. сколько продукции приходится на каждый рубль оборотных средств, или показывает, сколько оборотов надо совершить оборотным средствам, чтобы произвести данное количество продукции за определенный период.

Рассчитывается по формуле

![]()

где ОСср — средний остаток оборотных средств за тот же период, рассчитывается как средняя хронологическая величина из остатков по месяцам, определяется, как правило, по фактическим данным;

Нос — совокупный норматив оборотных средств, применяемый, как правило, для определения плановой величины.

Чем больше оборотов совершают оборотные средства, тем лучше они используются — производится большее количество продукции.

14. Финансы предприятия.

Финансы предприятия – это финансовые или денежные отношения, возникающие в процессе формирования основного и оборотного капитала, фондов денежных средств предприятий и их распределение и использования.

Финансы предприятия возникает в процессе хозяйственной деятельности предприятия. Они связаны с созданием, собственных средств, использованием собственных и заемных средств. Финансированием всех затрат связанных с производственно оптимального вложения средств с целью получения прибыли.

Сущность финансов проявляется в их функциях. Функции:

Учетная — с помощью финансового механизма осуществляется учет всех произведенных стоимостей товаров, работ, услуг.

Распределительная — в результате реализации товаров, работ, услуг вновь созданная стоимость распределяется и перераспределяется между производителем, посредником, государственным бюджетом.

Стимулирующая — через финансовые рычаги предприятие может стимулировать развитие приоритетных направлений деятельности.

Контрольная — предприятие проводит внутренний и внешний контроль за сохранностью собственности, эффективным использованием ресурсов, рациональным расходованием средств.