9. Издержки. Виды издержек.

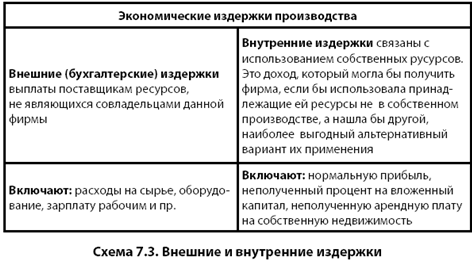

Издержки производства — затраты, связанные с производством товаров. Включают в себя: материальные затраты, расходы на оплату труда, проценты за кредиты.

Издержки подразделяются на издержки производства (затраты предприятия в процессе производства) и издержки обращения (затраты сбытовые, снабженческие, торгово-посреднические).

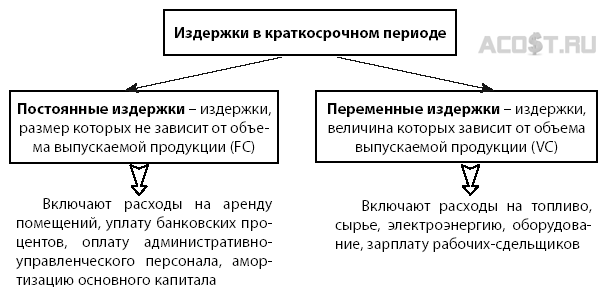

Постоянные издержки (FC) – это затраты, величина которых не зависит от объемов выпуска продукции. В экономических моделях они обычно рассматриваются как невозвратные. В постоянные издержки входят:

амортизация основных средств;

арендные и страховые платежи;

ремонтно-эксплуатационные расходы, затраты на отопление и освещение;

налоги на имущество;

процент на вложенный капитал;

заработная плата административно-управленческого персонала (АУП) и инженерно-технических работников (ИТР).

Переменные издержки (VC)– это затраты, величина которых находится в прямой зависимости от объемов выпуска продукции. Переменные издержки включают:

заработную плату основного производственного персонала;

расходы на сырье и комплектующие;

расходы на энергию, используемую на технологические цели;

налоги с продаж.

10.Прибыль. Виды прибыли, источники образования прибыли.

Выделяют следующие виды прибыли: Валовая прибыль – сумма прибыли (убытка) от реализации продукции (работ, услуг, имущества предприятия) и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям. Прибыль (убыток) от реализации продукции работ (услуг) определяется как разница между выручкой от реализации без НДС и акцизов и затратами на производство и реализацию, включенными в себестоимость. Взаимосвязь показателей: В=П+Р; П=В-Р; Р=В-П Прибыль до налогообложения (балансовая) – конечный финансовый результат, отражаемый в балансе предприятия и выявленный на основании бухучета всех хозяйственных операций предприятия и оценки статей баланса. Налогооблагаемая прибыль – рассчитывается в рамках налогового учета (используется для определения налогооблагаемой базы). Чистая прибыль (прибыль, остающаяся в распоряжении предприятия; прибыль к распределению) – прибыль, остающаяся на предприятии после уплаты всех налогов и используемая на развитие производства и социальные нужды.

11. Кадры предприятия и их классификация.

Персонал предприятия (кадры) — состав работников, занятых в производстве продукции (выполнении работ, оказании услуг) и его обслуживании.

Персонал предприятия можно классифицировать по следующим признакам:

По участию в производственной деятельности на предприятиях персонал распределяется на две группы.

Промышленно-производственный персонал (ППП) — работники предприятия, непосредственно связанные с процессом производства, к ним относят работников:

основных, вспомогательных, обслуживающих, побочных цехов;

научно-исследовательских, проектно-конструкторских и технологических отделов, лабораторий и подразделений, находящихся на балансе предприятия, и т.д.;

администрации предприятия со всеми функциональными отделами и службами.

Непромышленный персонал — работники, обслуживающие объекты социально- культурного назначения, находящиеся на балансе предприятия.

Например, работники, обслуживающие жилые дома, детские сады, профилактории, базы отдыха, дворец культуры, бассейн.

По характеру выполняемых функций работники ППП подразделяются на две основные группы независимо от сферы приложения труда: рабочие и служащие, из которых выделяются следующие категории :

Рабочие — работники, занятые созданием материальных ценностей или работами по оказанию производственных услуг и перемещению грузов.

основные (производственные) рабочие, заняты непосредственно в производственном процессе.(станочники, операторы автоматических установок, слесари-сборщики);

вспомогательные рабочие обслуживают производственные процессы и создают условия для бесперебойной работы основных рабочих.(наладчики оборудования, слесари-ремонтники; электрики ; уборщицы)

ученики осваивают и готовятся к выполнению рабочих профессий.(ученик токаря.)

К группе служащих относят работников, связанных с управлением и обслуживанием процесса производства:

руководители(административно-управленческий персонал)занимают управленческие должности на предприятии и в его структурных подразделениях, а также главные специалисты и их заместители. (директор; начальники: цехов, участков, отделов; мастера; главный инженер, главный бухгалтер и их заместители;)

специалисты (инженерно-технические работники) выполняют инженерно-технические, экономические, бухгалтерские, финансовые, юридические и другие аналогичные функции и, как правило, имеют высшее или среднее специальное образование. (инженеры различных профилей: инженер-технолог, инженер-конструктор; бухгалтеры, экономисты, финансисты, юристы, маркетологи, логисты, социологи, психологи;)

собственно служащие осуществляют подготовку и оформление документации, учет, контроль, делопроизводство и хозяйственное обслуживание(архивариусы, администраторы, секретари, табельщики, кассиры, коменданты.)

III. В зависимости от характера трудовой деятельности кадры подразделяются по профессиям, специальностям и уровням квалификации.

Профессия

Специальность (профессия — токарь, а специальности — токарь-расточник, токарь- карусельщик. )

Уровень квалификации (квалификационные (тарифны) разряды, категории.)

Различают следующие уровни квалификации работников:

высококвалифицированные. (токарь 6-го разряда, инженер высшей категории;

квалифицированные. (токарь 3-го разряда, инженер III категории;)

малоквалифицированные. (требуют уровня подготовки краткосрочных курсов;)

неквалифицированные. (грузчики, уборщики производственных и бытовых помещений, гардеробщики.)

IV. По структуре кадров, которая определяется по таким признакам, как:

возраст; пол; уровень образования; стаж работы; профессии и специальности; квалификация; степень выполнения норм и т.п.