5. “Економічний” та “бухгалтерський” підходи до визначення витрат та прибутку підприємства.

В мікроекономіці розрізняють бухгалтерські та економічні витрати. Бухгалтерські витрати – це фактичні витрати підприємства на виробництво продукції у певному обсязі. Проте економічні ресурси можуть бути використані для виробництва іншого (альтернативного) товару. Витрати, які виникають як результат втрачених можливостей по альтернативному використанню ресурсів називаються альтернативними або економічними. Для окремого підприємства – це витрати на ресурси разом із недоотриманням виручки від недодержання найкращого альтернативного способу використання цих ресурсів. Бухгалтерські витрати відрізняються від економічних ще тим, що не містять в собі вартості тих послуг факторів виробництва, використовуваних у відповідному процесі, які є власністю підприємства. Витрати обумовлені використанням факторів виробництва, які знаходяться у власності підприємства, називають неявними витратами. Явні витрати – це витрати підприємства, спрямовані на придбання необхідних виробничих ресурсів. Бухгалтерські витрати включають тільки явні витрати, а економічні – явні та неявні. Сукупний виторг в обох концепціях – це сума коштів, яку отримало підприємство від реалізації товарів за певний час. Бухгалтерський прибуток визначають як різницю між загальним виторгом і бухгалтерськими витратами. Економічний прибуток є різницею між сукупним виторгом і економічними витратами. Якщо підприємство отримує нульовий економічний прибуток, то воно покриває всі свої витрати. Нормальний прибуток при економічному підході відноситься до внутрішніх неявних витрат підприємства. Нормальний прибуток – це прибуток від якого підприємці відмовляються, витрачаючи ресурси на своєму підприємстві, який вони би могли отримати вклавши свої ресурси в інших видах діяльності.

Білет №9

Завдання 2

Дисконтована вартість – вартість, яку ми маємо на сьогодні, розраховану на певний момент часу у майбутньому.

Граничні витрати – зміна витрат за зміни обягу виробництва на одиницю.

Завдання 3

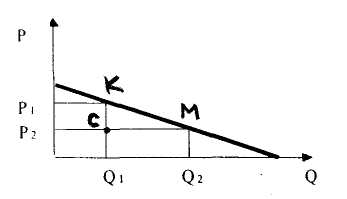

Зображено попит на продукцію монополіста.

Ціна знизилася з Р1 до Р2 .

Додатк.доход виробника – площа CMQ1Q2 .

Додаткові збитки – площа P1P2MC.

Попит був еластичним на цій ділянці.

Завдання 3.

1) VC= К-ть робітників*Ставка з/п, TC=VC+FC, AFC = FC/Q, AVC = FC/Q, ATC = TC/Q,

MC = ΔTC/ΔQ.

Завдання 5

Дайте означення функції корисності. Розкрийте загальний підхід до її побудови.

. Корисність – це рівень задоволення, яке отримує особа від споживання товару або віж заняття якоюсь діяльністю. Корисність зростає, якщо збільшується кількість товару, що споживається. У цьому випадку зростає загальна корисність. Але її зростання уповільнюється зі збільшенням споживання. Функція корисності – це співвідношення між обсягами товарів та послуг, що споживаються, і рівнем корисності (задоволеності від споживання товару), якого досягає споживач. Функція корисності може бути представлена як U=f (QX, QY), де U- корисність, QX – к-ть товару Х, що споживається за певний період, QY - к-ть товару Y, що споживається за певний період. Спрощена ф-я корисності концентрує увагу на основних чинниках, що впливають на вибір споживача, який здіснюється в межах споживання тільки двох товарів в їх різних кількісних комбінаціях.

Для двох асбсолютно взаємозамінних благ: U(x1,x2)=x1+x2

Д ля

двох абсолютно взаємодоповнюваних

благ: U(x1,x2)=min(x1,x2)

ля

двох абсолютно взаємодоповнюваних

благ: U(x1,x2)=min(x1,x2)

Функція кобба дугласа U(x1,x2)=aX1bX2, а і b змінні

Білет 10