21.Загальні витрати й собівартість продукції

Виробничі витрати - це фактичні витрати виробника (фірми) на придбання й використання всіх необхідних умов виробництва, які забезпечують осягнення кінцевого результату господарської діяльності.

Витрати виробництва поділяються на зовнішні та внутрішні.

Зовнішні витрати (їх ще називають явні, прямі, грошові) - це витрати підприємця на придбання ресурсів, які не належать даній фірмі. Наприклад, заробітна плата найманих працівників, витрати на придбання сировини, устаткування, сплата податків тощо.

Внутрішні витрати (або неявні, непрямі, неоплачувані) пов'язані з використанням факторів виробника, які перебувають у власності самої фірми (грошовий капітал, обладнання). Для розрахунку внутрішніх витрат підраховують ту вигоду, яку підприємство могло б мати, передавши власні ресурси на сторону.

Сучасна економічна наука відносить до внутрішніх витрат нормальний прибуток - мінімальну плату, необхідну для утримання підприємця в певній сфері бізнесу. Вирізнення зовнішніх і внутрішніх витрат необхідно для правильного визначення розміру прибутку, одержуваного підприємцем, отже, для оцінки реального стану справ у фірми.

Із виділенням зовнішніх та внутрішніх витрат розглядають два підходи до розуміння природи затрат фірми: бухгалтерський і економічний.

Постійними витратами (Fixed Cost - FC) називають такі, величина яких не залежить від зміни обсягу виробництва. До постійних витрат належать витрати, на cплату оренди (якщо орендуються приміщення, основні фонди тощо), витрати на рентні та страхові платежі, сплату відсотків за кредит та ін. Постійні витрати є обов'язковими і зберігаються навіть тоді, коли фірма нічого не виробляє, але мусить підтримувати готовність до виробництва.

Змінними витратами (Variable Cost - VC) називають витрати, величина яких знаходиться в залежності від зміни обсягу виробництва. До змінних належать витрати на заробітну плату, сировину, матеріали, паливо, електроенергію. Сума постійних і змінних витрат при кожному даному обсязі виробництва утворює загальні (валові) витрати виробництва (ТС).

Суму постійних і змінних витрат виробництва називають загальними витратами фірми (Total Cost - TC). Тому формулою загальних витрат є:

TC=FC+VC

де FС - постійні витрати, VC - змінні витрати.

Велике значення в економічному аналізі роботи підприємств мають граничні витрати. Граничні витрати (Marginal Cost - MC) - це витрати, котрі додатково потрібні для виробництва кожної одиниці продукту понад визначений обсяг:

![]()

де TC - зміна загальних витрат, Q - зміна кількості продукції, що виробляється.

Зростання граничних витрат призводить до зменшення виробництва продукції, а отже - і до підвищення їх ціни.

Зміну витрат на створення додаткової одиниці продукції зумовлено дією закону спадної продуктивності факторів виробництва. Суть його полягає в тому, що коли один із факторів виробництва є змінним, а інші постійними, то, починаючи з певного моменту, гранична продуктивність кожної наступної одиниці змінного фактора зменшуватиметься.

Витрати виробництва у грошовій формі на одиницю продукції становлять собівартість продукції. Визначається вона, як сукупні витрати, поділені на кількість виробленої продукції, тобто як середні витрати:

AC= TC : Q,

де AC - середні витрати, TC - загальні витрати, Q - кількість виробленої продукції.

Собівартість продукції — це виражені в грошовій формі сукупні витрати на підготовку і випуск продукції. В більш узагальненому вигляді собівартість можна визначити як грошовий вираз величини ресурсів, використаних з конкретною метою. Таке визначення собівартості містить у собі три важливих моменти:

— собівартість відображає, скільки і яких ресурсів було використано у виробництві;

— величина використаних ресурсів представлена в грошовому виразі, що дозволяє розраховувати загальну вартість ресурсів;

— конкретна мета використання ресурсів зумовлює необхідність чітко встановити об'єкт собівартості (виробництво чи реалізація).

Собівартість продукції як грошовий вираз витрат підприємства на виробництво і реалізацію продукції характеризує ефективність усього процесу виробництва на підприємстві, тому що цей показник відображає:

— рівень організації виробничого процесу;

— продуктивність праці;

— технічний рівень.

На практиці не завжди собівартість продукції є повним відображенням дійсних витрат на її виробництво: одні з них мають відношення до процесу виробництва продукції, але відшкодовуються за рахунок прибутку, а інші входять у собівартість, але не мають прямого зв'язку з виробництвом.

Виокремлюють такі види собівартості:

а) залежно від часу формування затрат:

— планова;

— фактична;

— нормативна;

— кошторисна;

б) виходячи із місця формування затрат:

— цехова;

— виробнича;

— повна;

в) залежно від тривалості розрахункового періоду:

— місячна;

— квартальна;

— річна;

г) за складом продукції:

— товарна;

— валова;

— реалізована;

— незавершене виробництво;

ґ) за ступенем охоплення підприємств:

— індивідуальна;

— галузева.

Планова собівартість виготовленої продукції являє собою прогноз величини витрат певної господарчої організації на виготовлення конкретної продукції.

Фактична собівартість продукції — це сума витрат, здійснених конкретною господарчою організацією в ході виготовлення продукції за умов, що склалися на виробництві. Метою врахування фактичної собівартості продукції є своєчасне, повне та достовірне відображення фактичних витрат, пов'язаних з виробництвом продукції та її реалізації замовникові, виявлення відхилень від очікуваних значень, а також контроль за використанням матеріальних, трудових та фінансових ресурсів.

Кошторисна собівартість визначається господарчою організацією під час складання необхідного комплексу проектних документів за кошторисними нормами та цінами, які діють на момент її розрахунку. Вона є базою для розрахунку планової собівартості виготовленої продукції і дає змогу, з одного боку, господарчій організації прогнозувати рівень своїх майбутніх витрат, а з іншого — надає можливість замовнику оцінити межі (рамки), в яких може відбуватися торг із цією організацією. І нарешті, кошторисна собівартість є одним із документів, за яким державні органи оподаткування контролюють прибутки конкретної угоди деяких господарчих організацій.

Для економічного оцінювання варіантів техніки та вибору найефективнішого з них розраховується насамперед технологічна собівартість, яку можна представити як суму витрат цеху, що безпосередньо пов'язані з виконанням технологічних операцій. Цей вид собівартості розраховують за такою формулою:

![]()

де Вм — вартість сировини і матеріалів;

В,,, — основна та додаткова заробітна плата;

Вуе — витрати на експлуатацію та утримання устаткування.

Цехова собівартість складається з усіх витрат цеху на виробництво певного виду продукції. Вона розраховується за формулою

де Вм — вартість сировини і матеріалів;

Впов — поворотні відходи виробництва;

Внвв — вартість напівфабрикатів власного виробництва;

Впк — вартість покупних комплектуючих;

Вп — витрати на паливо для технологічних цілей;

Ве — витрати на енергію для технологічних цілей;

Взо — основна заробітна плата;

Взд — додаткова заробітна плата;

Bсп — відрахування на соціальні потреби;

Вів — витрати на відтворення інструменту;

Вус — витрати на утримання і експлуатацію устаткування;

Внп — витрати на розробку та освоєння нової продукції;

Вц— інші цехові витрати;

Вб — втрати від браку.

За допомогою виробничої собівартості обліковується незавершене виробництво та виготовлена продукція, яка знаходиться у вигляді товарно-матеріальних запасів підприємства. Виробнича собівартість лежить в основі формування собівартості реалізованої продукції. Цей вид собівартості розраховують за такою формулою:

![]() де

Взв — загальновиробничі витрати.

де

Взв — загальновиробничі витрати.

До складу невиробничих витрат відносяться операційні невиробничі витрати (адміністративні витрати, витрати на збут тощо), а також витрати за період, що пов'язані із залученням позикового капіталу.

Показник повної собівартості використовується для визначення фінансових результатів діяльності підприємства, аналізу рентабельності та ціноутворення продукції.

Необхідно визначити, що індивідуальна собівартість показує рівень організації виробництва, автоматизації та механізації, спеціалізації та концентрації, що є неоднаковими для різних підприємств однієї галузі.

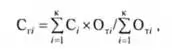

Проте галузева собівартість даного виду продукції показує середній за галуззю рівень техніки, організації виробництва, продуктивність праці та прогресуючих норм витрат матеріальних ресурсів. Цей показник можна обчислити за формулою

де Сгі — середньогалузева собівартість і-го виробу;

Сі — індивідуальна собівартість з виробництва і-го виробу на і-му підприємстві;

Оті — обсяг товарної продукції з виробництва і-то виробу на і-му підприємстві;

К — кількість підприємств галузі, що випускають і-й виріб.

Визначення собівартості одиниці продукції за встановленими статтями (номенклатурою) витрат називається калькулюванням. Проте розрізняють калькулювання планової (обчислюється за плановими нормами і нормативами) та звітної собівартості (розраховується за фактичними даними).