2.4 Анализ финансового состояния и структуры прибыли аудируемой компании «а»

Среди клиентов компании Ernst&Young в Беларуси – крупнейшие банки и компании потребительского сектора. ИООО «Эрнст энд Янг Минск» плодотворно сотрудничает с филиалами компании Ernst&Young в близлежащих странах и постоянно расширяет сферу деятельности за пределами Республики Беларусь.

Проведём анализ финансового состояния компании «А», которая является клиентом компании ИООО «Эрнст энд Янг». Для анализа используем следующие показатели:

Коэффициент текущей ликвидности.

Коэффициент текущей ликвидности определяется как отношение фактической стоимости находящихся в наличии у организации оборотных активов в виде запасов и затрат, налогов по приобретенным товарам, работам, услугам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов к краткосрочным обязательствам организации за исключением резервов предстоящих расходов.

Данный показатель характеризует общую обеспеченность организации собственными оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств организации.

Коэффициент обеспеченности собственными оборотными средствами.

Коэффициент обеспеченности собственными оборотными средствами определяется как отношение разности капитала и резервов, включая резервы предстоящих расходов и фактической стоимости внеоборотных активов к фактической стоимости находящихся в наличии у организации оборотных активов в виде запасов и затрат, налогов по приобретенным товарам, работам, услугам, дебиторской задолженности, расчетов с учредителями, денежных средств, финансовых вложений и прочих оборотных активов.

Данный показатель характеризует наличие у организации собственных оборотных средств, необходимых для её финансовой устойчивости.

Основанием для признания организации неплатёжеспособной является наличие одновременно следующих условий:

1) Коэффициент текущей ликвидности на конец отчетного периода в зависимости от отраслевой (подотраслевой) принадлежности имеет значение ниже норматива.

2) Коэффициент обеспеченности собственными оборотными средствами на конец отчетного периода ниже минимально допустимого значения.

Основанием для отнесения неплатежеспособности организации к неплатежеспособности, приобретающей устойчивый характер, служит неплатежеспособность организации в течение четырех кварталов, предшествующих составлению последнего бухгалтерского баланса.

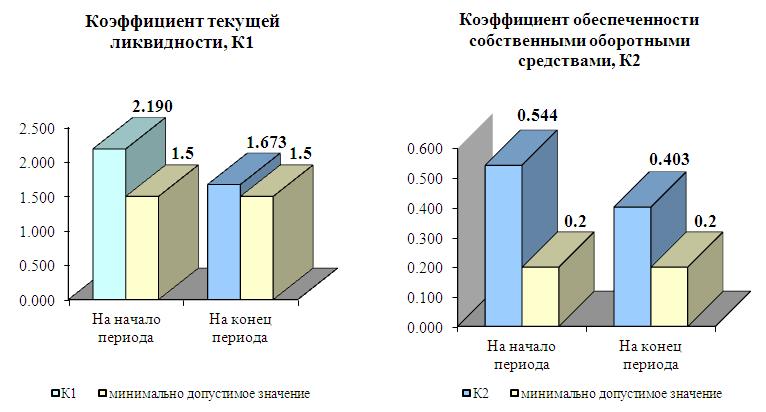

Как свидетельствуют данные таблицы 2 и рисунка 2, компания «А» является платёжеспособной, поскольку показатели текущей ликвидности и обеспеченности оборотными средствами превышают минимальные нормативные значения: К1 = 1,67 (min = 1,5), К2 = 0.40 (min = 0,2).

№ |

Наименование показателя |

На конец отчетного периода |

Норматив коэффициента |

1 |

Коэффициент текущей ликвидности K1 |

1.67 |

К1 >= 1.5 |

2 |

Коэффициент обеспеченности собственными оборотными средствами К2 |

0.40 |

К2 >= 0.2 |

Таблица 2: Показатели финансового состояния компании «А» (2010)

Рисунок 2: Расчёт коэффициентов ликвидности и обеспеченности собственными оборотными средствами компании «А» (2010 г.)

Основания для признания организации неплатёжеспособной, таким образом, отсутствуют. Напротив, компания «А» характеризуется стабильным финансовым состоянием.

Для анализа результатов финансовой деятельности, структуры и направлений использования полученной прибыли используются данные отчета о прибылях и убытках и отчета об изменении капитала.

Как свидетельствуют данные таблицы 3, чистая прибыль организации за 2010 г. составила 1 086 млн.руб (63,9% общей прибыли) и выросла на 9,7% по сравнению с 2009 г.

№ пп |

Наименование показателей |

2010 г. |

2009 г. |

||

абсолютное значение, млн.руб. |

удельный вес, % |

абсолютное значение, млн.руб. |

удельный вес, % |

||

1 |

2 |

3 |

4 |

5 |

6 |

1 |

Прибыль (убыток) |

1,699 |

100.0% |

1,515 |

100.0% |

1.1 |

прибыль (убыток) от реализации товаров, продукции, работ, услуг |

1,712 |

100.8% |

1,538 |

101.5% |

1.2 |

прибыль (убыток) от операционных доходов и расходов |

11 |

0.6% |

5 |

0.3% |

1.3 |

прибыль (убыток) от внереализационных доходов и расходов |

-24 |

-1.4% |

-28 |

-1.8% |

2 |

Налог на прибыль |

411 |

24.2% |

367 |

24.2% |

3 |

Прочие налоги, сборы из прибыли |

172 |

10.1% |

134 |

8.8% |

4 |

Прочие расходы и платежи из прибыли |

30 |

1.8% |

24 |

1.6% |

5 |

Чистая прибыль (убыток) |

1,086 |

63.9% |

990 |

65.4% |

6 |

Отчисление в резервный фонд |

- |

0.0% |

165 |

10.9% |

Таблица 3: Анализ структуры прибыли организации и направления ее использования (2010 г.)

Проанализировав источники поступления прибыли (рисунок 3) можно сделать вывод, что значительная часть прибыли является результатом текущей деятельности организации, а прибыль от операционной и деятельности является незначительным источником пополнения собственных средств организации.

Рисунок 3: Источники прибыли, полученной компанией «А» в 2010 г.

При получении организацией прибыли определяются направления ее использования: платежи в бюджет, отчисления в резервный фонд и другие фонды.

Рисунок 4: Направления использования прибыли организацией «А» за 2010 – 2009 гг.

Как свидетельствуют данные рисунка 4 и таблицы 3, более 30% прибыли организации используются для расчётов по налогам. В 2009 г. около 11% прибыли было израсходовано на отчисления в резервный фонд, в 2010 г. таких отчислений произведено не было.

Для характеристики эффективности использования средств организации используются следующие показатели:

- рентабельность совокупного капитала;

- рентабельность продаж;

- рентабельность затрат.

Анализ данных показателей показал (таблица 4), что средства организации используются эффективно, что доказывают высокие значения коэффициентов рентабельности продаж и затрет (20-30%), а также прибыль на 1 руб. инвестированного капитала в размере 199 руб. (коэффициент рентабельности совокупного капитала).

Наименование показателя |

Формула расчета |

2010 г. |

Описание |

Рентабельность совокупного капитала (активов) |

Прибыль за отчетный период |

199% |

На 1 руб. вложенного капитала приходится 199 руб. прибыли |

Среднегодовая стоимость активов |

|||

Рентабельность продаж |

Прибыль от реализации продукции отчетного периода |

23% |

На 1 руб. выручки от реализации приходится 23 руб. прибыли |

Выручка (нетто) от реализации продукции в отчетном периоде |

|||

Рентабельность затрат |

Прибыль от реализации продукции отчетного периода |

30% |

На 1 руб. затрат на реализацию услуг приходится 30 руб. прибыли |

Полная себестоимость реализованной продукции |

Таблица 4: Показатели эффективности использования средств организации и ее финансовой устойчивости.

Как показывает анализ, организация «А» является платёжеспособной, демонстрирует высокие темпы роста прибыли, надёжные показатели финансовой устойчивости и эффективное использование оборотных средств.