Налоги в рыночной экономике. Кривая лаффера. Налоговая реформа в переходной экономике.

Важнейшее место среди источников поступлений в государственный бюджет занимают налоги. На их долю приходится до 90% всех поступлении в бюджеты промышленно развитых стран.

Наиболее важной разновидностью налогов является подоходный налог, включающий в себя налог на доходы физических лиц, а также налог на прибыли корпораций Производственные объединения, предприятия, а также собственники капитала уплачивают налог на основании предъявленных ими декларации. Налоговая декларация представляет собой заявление налогоплательщика о размерах его доходов. Налоги с лиц наемного труда взимаются при выплате им и заработной платы.

Взимание подоходного налога начинается с определенного минимума (необлагаемый минимум). По мере увеличения номинальных доходов расширяется база подоходного налогообложения, возрастает число налогоплательщиков, увеличиваются общие размеры мобилизуемых государством финансовых ресурсов.

Нормой налогообложения является налоговая ставка - размер налога на единицу обложения. Существуют различные виды налоговых ставок. В том случае, если устанавливается единый процент уплаты налогов, независимо от размеров дохода, мы имеем дело с пропорциональными ставками. В тех случаях, когда ставки возрастают с увеличением доходов, налицо прогрессивные ставки. В практике налогообложения встречаются также твердые ставки, устанавливаемые на единицу объекта (например, автомашину), независимо от ее стоимости.

Важное место в системе налогообложения занимает налог с корпораций, берущий свое начало с периода первой мировой войны. Налоги взимаются с чистой прибыли акционерных компаний, т.е. валовой прибыли за вычетом скидок (например, ускоренной амортизации, скидок на истощение недр, платежей в благотворительные фонды и т.д.). Обложение налогами прибыли корпораций производится в большинстве стран по пропорциональным ставкам.

К разряду подоходных налогов относятся также имущественный налог и налог на сделки с капиталом. В первом случае налог взимается со стоимости имущества (земля, строения) и выплачивается как физическими, так и юридическими лицами. Налог на сделки с капиталом взимается, главным образом, с доходов от фондовых операций, купли-продажи ценных бумаг.

Помимо подоходных налогов, важную роль в огосударствлении национального дохода играют косвенные налоги, которые представляют собой надбавки к цене соответствующих товаров или услуг. Плательщиком этих налогов становится в конечном счете потребитель (покупатель) этих товаров.

Фискальный монопольный налог представляет собой косвенный налог на те товары, производство которых является монополией государства. В зависимости от конкретной специфики той или иной страны это могут быть табачные изделия, спиртные напитки, соль и т.д. Поступления от фискального монопольного налога идут, как правило, в государственный бюджет, а в некоторых странах частично и в бюджеты местных органов власти.

К числу косвенных налогов относятся также таможенные пошлины, которые представляют собой налоги, взимаемые при перевозке товаров через государственную границу. Наиболее важную роль в современных условиях играют пошлины, взимаемые при импорте иностранных товаров. Посредством механизма таможенных пошлин государство может весьма эффективно ограничивать импорт тех или иных товаров, защищая свой внутренний рынок от иностранной конкуренции.

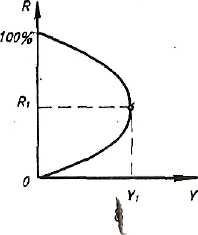

Наряду с селективными мерами налогового регулирования государство широко использует налоговый механизм и в целях общего воздействия на хозяйственную конъюнктуру в целом. Для преодоления экономического застоя государство посредством налоговых льгот стимулирует капиталовложения, создает более благоприятные условия для расширения совокупного общественнного спроса, как на потребительские, так и инвестиционные товары. Примером крупномасштабных мероприятий по стимулированию общей экономической конъюнктуры может служить крупное сокращение налогов в начале 80-х годов после прихода к власти в США администрация Рейгана. Теоретическим обоснованием этой программы стали расчеты американского экономиста А. Лаффера, доказавшего, что результатом снижения налогов является экономический подъем и рост доходов государства (кривая Лаффера). Согласно рассуждениям Лаффера, чрезмерное повышение налоговых ставок на доходы корпораций отбивает у последних стимулы к капиталовложениям, тормозит научно-технический прогресс, замедляет экономический рост, что, в конечном счете, отрицательно сказывается на поступлениях в государственный бюджет.

Рис.1