18 12 2018 STRATEGY 2019 Dont Stop Believing RUS

.pdfvk.com/id446425943

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

18 декабря 2018

Стратегия 2019

С надеждой на лучшее

Топ-идеи, АТОН |

|

|

|

Компания |

Тикер |

Цель |

Потенциал |

Globaltrans |

GLTR LI |

$14.2 |

58% |

Сбербанк |

SBER RX |

300 руб. |

54% |

|

|

|

|

Яндекс* |

YNDX US |

UR |

44% |

Полюс Золото |

PLZL LI |

$50.0 |

36% |

|

|

|

|

MMK |

MMK LI |

$12.0 |

30% |

Газпром |

OGZD LI |

$6.4 |

29% |

|

|

|

|

ЛУКОЙЛ |

LKOD LI |

$93 |

16% |

Лучшие дивидендные истории, АТОН** |

|

||

|

|

|

|

Компания |

Тикер |

DPS |

Дох. 12M, % |

СургутНГ (прив.) |

SNGSP RX |

6.0 руб. |

15.6% |

НМТП |

NMTP RX |

1.0 руб. |

15.0% |

|

|

|

|

Globaltrans |

GLTR LI |

$1.3 |

14.6% |

MMK |

MAGN RX |

6.6 руб. |

14.0% |

|

|

|

|

Эталон |

ETLN LI |

$0.25 |

12.5% |

АЛРОСА |

ALRS RX |

12 руб. |

12.4% |

|

|

|

|

VEON |

VEON US |

$0.3 |

11.6% |

Сбербанк (прив.) |

SBERP RX |

18 руб. |

10.6% |

|

|

|

|

Татнефть (прив.) |

TATNP RX |

59 руб. |

10.6% |

ФСК |

FEES RX |

0.015 руб. |

9.5% |

|

|

|

|

*UR – Пересмотр, потенциал рассчитан по данным Bloomberg** Основано на устойчивости, потенциале роста и рекомендации по бумагам Источник: Bloomberg, АТОН

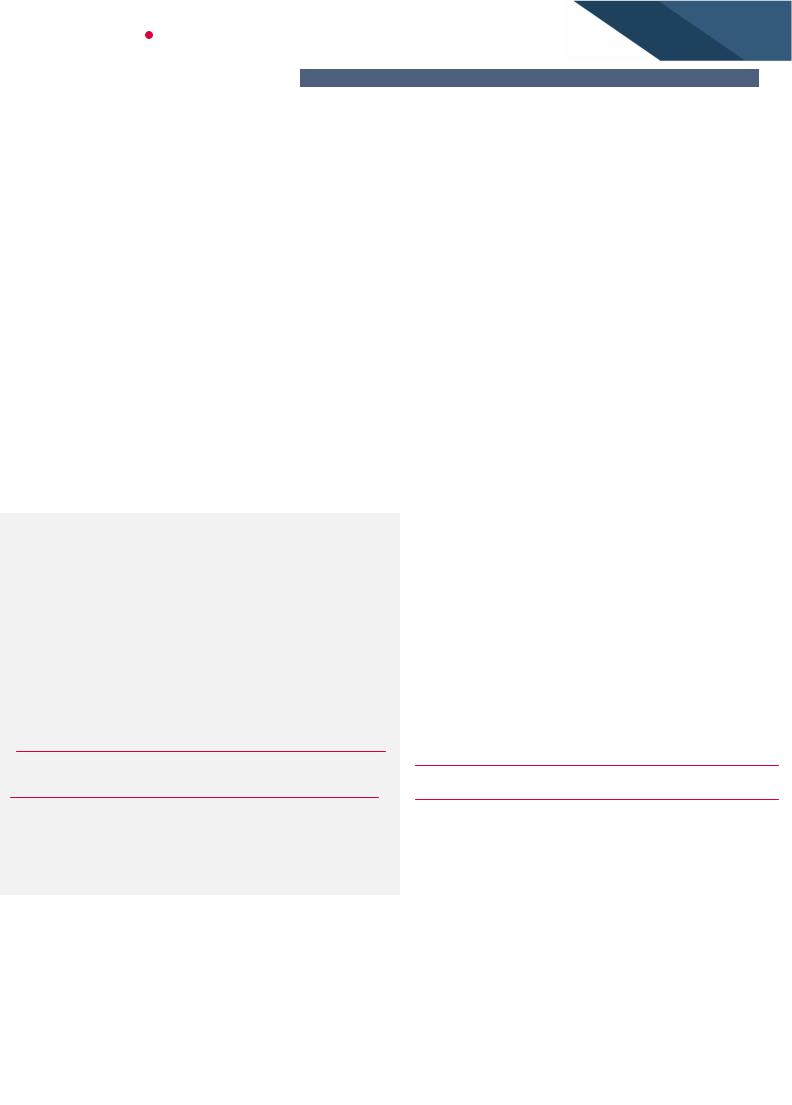

Рис. 1. Индекс РТС против других EM, c начала года

|

|

|

индекса, с нач. года |

|

Див. дох-ть |

|||||||||||||||

|

|

|

|

|||||||||||||||||

4.8% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6.5% |

|

3.4% |

2.5% |

2.6% |

3.1% |

3.5% |

1.6% |

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-3% |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-17% |

-17% -17% -15% |

|

|

|

|

|

|

|

||||||||||

-19% |

|

|

|

|

|

|

|

|||||||||||||

|

Турция |

|

ЮАР |

|

Китай |

|

Ю. Корея |

|

MSCI EM |

|

Бразилия |

|

Индия |

Россия |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН

Цены на момент закрытия 7 декабря 2018

© ООО «АТОН», 2018. Все права защищены.

Российский рынок: низкая оценка и большие дивиденды способствуют росту

Российский рынок акций остался на уровнях начала года, но, несмотря на санкционные риски, его динамика оказалась одной из лучших среди всех развивающихся рынков в 2018, подтверждая наши прошлогодние прогнозы. В 2019 мы ожидаем, что индекс РТС вырастет примерно до 1300 пунктов (+15%) за счет привлекательной оценки (P/E 2019 5.4x, дисконт 50% к MSCI EM) и рекордно высоких дивидендов (доходность 7.2%). Благоприятные цены на сырье, слабый рубль и умеренный потребительский спрос будут стимулировать рост денежных потоков и EPS компаний и помогут избежать глубокой коррекции рынка, на наш взгляд.

Опережающая динамика развивающихся рынков поможет России

Эффект налогово-бюджетного стимулирования в США должен угаснуть, что будет способствовать сближению темпов роста США и других стран. После снижения угрозы дальнейшей эскалации торговых войн внимание инвесторов, вероятно, переключится на просевшие рынки EM, которые были под давлением в 2018 – в частности, на Китай, Корею и Индонезию. Эта тенденция должна также поддержать и российский рынок, но, в связи с предстоящими санкциями США, существующая премия за риск для российского рынка сохранится и будет сдерживать значительные притоки капитала.

Инвестиционные идеи: по-прежнему любим экспортеров

В отличие от компаний, ориентированных на внутренний рынок, российские экспортеры продолжат работать в комфортных условиях, выигрывая от слабой национальной валюты. Мы по-прежнему предлагаем увеличивать долю в отдельных нефтегазовых компаниях (Газпром, ЛУКОЙЛ), металлургических компаниях (Полюс, ММК) и ИТ (Яндекс) на привлекательных оценках и отличном росте EPS. Среди ориентированных на внутренний рынок историй нам по-прежнему нравится Сбербанк, но его динамика неразрывно связана с общим настроем инвесторов в отношении России. В акциях второго эшелона, мы выделяем Globaltrans, который также обслуживает экспортеров. Мы сохраняем осторожность в отношении потребительского сектора и телекомов из-за относительно слабого внутреннего спроса.

Экономика России: адаптация к ужесточению макроэкономической политики

В 2019 рост российского ВВП, скорее всего, замедлится до 1.5%, инфляция прогнозируется на уровне 5%. Увеличение налогового бремени в результате повышения НДС с 18% до 20% будет оказывать давление на экономический рост и разгонять инфляцию. Это, наряду с ожидаемым ужесточением ДКП в США и Европе, оставляет мало надежд на то, что ЦБ возобновит снижение ставок, и мы полагаем, что ключевая ставка останется неизменной на уровне 7.75%. Мы ожидаем, что рубль будет колебаться в диапазоне 65-70 руб. за доллар США.

Прогнозы по нефти: в единстве сила

Мы предполагаем, что средняя цена Brent в 2019 составит $70/барр. Недавно объявленные планы ОПЕК+ сократить добычу на 1.2 млн барр. в сутки в 1П19 в сочетании с антииранскими санкциями вселяют в нас оптимизм в отношении перспектив цен на нефть в 2019. Сильный рост добычи нефти в США на фоне устранения узких мест на местных трубопроводах и замедление роста спроса на нефть в мире – два основных риска, которые будут влиять на цену на нефть в следующем году. Положительным фактором может стать дальнейшее снижение добычи в Венесуэле в условиях разворачивающегося экономического кризиса.

Рынок долга: нелегкое время для ОФЗ

Мы ожидаем, что доходность 10-летних ОФЗ останется выше 8% в 2018 из-за сохраняющихся санкционных рисков и жесткой позиции ЦБ в области ДКП. Первичное предложение ОФЗ также может добавить давления на котировки, но мы предполагаем, что Минфин воздержится от заимствований в периоды слабой конъюнктуры, как это было в 2018. Если будут введены санкции – наиболее вероятным выглядит запрет на покупку нового суверенного долга – это может привести к краткосрочному всплеску доходностей до 9-9.5%, что, на наш взгляд, будет хорошей возможностью для покупки.

Аналитический департамент АТОН

+7 (495) 777-6677, research@aton.ru

vk.com/id446425943СТРАТЕГИЯ

РЫНОК АКЦИЙ

© ООО «АТОН», 2018. Все права защищены.

|

2 |

Содержание |

|

Взгляд на рынок.............................................................................................................. |

3 |

Развивающиеся рынки: опережение по отношению к DM должно возобновиться ......... |

3 |

Российский рынок: вырастет в абсолютном выражении, но будет отставать от EM ....... |

4 |

Топ-идеи АТОНа на 2019........................................................................................................ |

6 |

Ключевые темы................................................................................................................. |

7 |

Российская экономика: адаптация к ужесточению фискальной и денежно-кредитной |

|

политики .................................................................................................................................. |

7 |

Нефть: в единстве сила .......................................................................................................... |

9 |

Рубль: все те же риски ......................................................................................................... |

10 |

Дивиденды: в ожидании нового рекорда........................................................................... |

11 |

Размещения акций: восстановление после полного штиля в 2018.................................. |

13 |

Внешняя конъюнктура: смешанные ожидания по повышению ставок в 2019 ............... |

14 |

Риски новых санкций переходят в 2019 ............................................................................. |

15 |

Рынок долга: непростой год для ОФЗ........................................................................... |

16 |

Динамика российских акций в 2018 ............................................................................... |

17 |

Российские компании: мультипликаторы оценки......................................................... |

21 |

Нефть и газ: идеальная атмосфера ..................................................................................... |

23 |

Производители золота: осторожный оптимизм, Полюс - фаворит.................................. |

27 |

Алмазы и АЛРОСА: спрос со стороны Midstream восстановится, покупать АЛРОСА на |

|

снижении ............................................................................................................................... |

29 |

Цветные металлы и МПГ: положительный взгляд на никель и палладий ........................ |

31 |

Сталь, уголь и железная руда: под давлением глобальных трендов............................... |

34 |

Банки и финансы: год стабильности ................................................................................... |

38 |

Электроэнергетика: новая фаза инвестиций, фокус на дивиденды ................................ |

42 |

Потребительский сектор: инфляция поддержит, но потребители останутся |

|

бережливыми. ....................................................................................................................... |

47 |

Удобрения: ситуация в отрасли улучшается на фоне дефицита ..................................... |

52 |

Транспорт: право выбора..................................................................................................... |

54 |

Телекомы: цифровизация и восстановление рынка .......................................................... |

57 |

Недвижимость: рынок проигнорировал сильные результаты.......................................... |

61 |

Приложение: краткий обзор компаний ..................................................................... |

64 |

Нефть и газ ............................................................................................................................ |

64 |

Металлы и добыча................................................................................................................. |

68 |

Банки и финансы................................................................................................................... |

72 |

Электроэнергетика ............................................................................................................... |

74 |

Потребительский сектор...................................................................................................... |

77 |

Удобрения ............................................................................................................................. |

79 |

Транспорт .............................................................................................................................. |

80 |

vk.com/id446425943СТРАТЕГИЯ

РЫНОК АКЦИЙ

3

Взгляд на рынок

Развивающиеся рынки: опережение по отношению к DM должно возобновиться

2018 год был исключительным для мировых рынков, но не в хорошем смысле. Менее чем за месяц до наступления Нового года почти все классы активов, кроме S&P500, демонстрируют отставание от американского доллара в терминах общей доходности. Это уникальное явление: никогда ранее валюта не опережала другие активы в отсутствие рецессии. Сокращение экономики в США маловероятно, по крайней мере, в течение следующих 12-24 месяцев, при этом оценки основных инвестиционных банков и управляющих компаний указывают на то, что темпы роста экономики США и мировой экономики в 2019 будут превышать долгосрочный тренд, хотя и будут медленнее, чем в 2018.

Акции развивающихся рынков больше всего пострадали в этом году на фоне торговых войн, в первую очередь, конфликта между США и Китаем, который остается неразрешенным. Более того, жесткая позиция ФРС привела к обвалу наиболее уязвимых валют EM, очень напоминая ситуацию валютного кризиса EM 1997 года, и мы выделяем турецкую лиру и аргентинский песо.

Этот год резко отличается от 2017, который был блестящим для мировых фондовых рынков – особенно развивающихся. Индекс MSCI AC World и акции развитых рынков находятся лишь в незначительном плюсе (и только благодаря S&P 500, общая доходность которого остается положительной), а MSCI EM и Европа показывают худшую динамику среди мировых активов с начала года. Можно было бы списать некоторые из этих удручающих результатов на возвращение к средним значениям от баснословного роста 2017, однако масштаб падения в текущем году оказался настолько существенным, что привел к снижению фондовых рынков до минимумов кризисов 2015-2016 в терминах оценки, а в некоторых случаях даже ниже.

Рис. 2. Полная доходность глобальных активов в $ с нач. года* |

Рис. 3. Полная доходность рынков акций в $ с нач. года* |

|

|

|

|

S&P 500 ($) |

|

|

|

|

|

|

|

|

|

|

|

|

|

2.8 |

|

|||||

|

|

High Yield ($) |

|

|

|

|

|

|

|

|

|

|

|

|

|

1.0 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

US Treasuries broad ($) |

|

|

|

- 0.8 |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

MSCI DM ($) |

|

|

|

- 1.9 |

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

MSCI AC WORLD ($) |

|

|

|

- 2.9 |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EM Local Bonds (unhedged, in $) |

|

|

|

- 3.9 |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CommoditiesСырье |

($) |

|

|

|

- 4.1 |

|

|

|

|

|

|

|

|

|

|

|

|||||

|

High Grade ($) |

|

|

|

- 4.6 |

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

Золото |

($) |

|

|

|

- 5.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

Gold |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

EM Eurobonds ($) |

|

- 5.5 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

MSCI Japan (¥) |

|

- 6.9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

High Yield (€) |

- 8.4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

MSCI Europe (€) |

- 10.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

MSCI EM ($) |

- 10.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

1-3 month T-Bills ("Cash") ($) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.6 |

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

1-3 Year UST Notes ($) |

|

|

|

|

|

|

|

|

|

|

|

|

0.7 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

20+ Year UST Bonds ($) |

|

|

|

- 4.8 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

USD (US dollar index) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.4 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

EURUSD |

|

- 5.6 |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

EM FX broad (in $) |

- 10.4 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

-15 |

-10 |

-5 |

|

|

|

0 |

5 |

|

10 |

||||||||

* на 4 дек. 2018

Источник: Bloomberg, АТОН

|

MOEX Russia (RUB) |

|

|

|

|

|

|

|

|

|

7.0 |

|

||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

S&P 500 ($) |

|

|

|

|

|

|

|

2.8 |

|

|||

|

|

|

|

|

|

|

|

|

|

|||||

|

Ibovespa Brasil (BRL) |

|

|

|

|

|

|

|

2.0 |

|

||||

|

|

|

|

|

|

|

|

|

||||||

|

|

MSCI DM ($) |

|

|

|

- 1.9 |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

Nikkei 225 (JPY) |

|

|

|

- 2.3 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||||

|

India SENSEX (INR) |

|

|

|

- 2.7 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MSCI AC WORLD ($) |

|

|

|

- 2.9 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MSCI EM ($) |

|

|

- 10.3 |

|

|

|

|

|

|

|

|

|

|

STOXX Europe 600 (€) |

|

|

- 10.5 |

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||||

|

China Shanghai (CNY) |

|

- 23.0 |

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||||

|

Borsa Istanbul 100 (TRY)- 45.4 |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

High Yield bonds ($) |

|

|

|

|

|

|

|

1.0 |

|

||||

|

|

|

|

|

|

|

|

|

||||||

|

High Grade bonds ($) |

|

|

|

- 4.6 |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|||||

|

|

USD |

|

|

|

|

|

|

|

|

5.4 |

|

||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CommoditiesСырье |

($) |

|

|

|

- 4.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-50 |

-40 |

-30 |

-20 |

-10 |

|

0 |

10 |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН

Заглядывая в 2019, мы видим неплохой шанс на то, что акции мировых развивающихся рынков снова будут опережать развитые рынки, и особенно, рынка США, поскольку:

«Исключительность» США подходит к концу, т.к. эффект бюджетного стимулирования рассеивается. Это должно привести к сближению темпов роста в США и в других странах и обратить внимание инвесторов на упавшие фондовые рынки в сегментах EM и DM за пределами США;

Валюты EM стабилизировались после падения этого года;

Доллар США должен развернуться вниз после ралли в этом году. Исторически он характеризуется очень сильной обратной корреляцией с динамикой акций развивающихся рынков.

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

4 |

|

|

|

Тем не менее, как мы увидели после блестящей динамики EM в 2017, такой оптимистичный взгляд на развивающиеся рынки означает, что Россия, вероятно, будет отставать от EM, поскольку инвесторы вернутся на упавшие азиатские рынки на фоне снижения угрозы дальнейшей эскалации торговой войны: мы особенно выделяем Китай, Корею и Индонезию.

Российский рынок: вырастет в абсолютном выражении, но будет отставать от EM

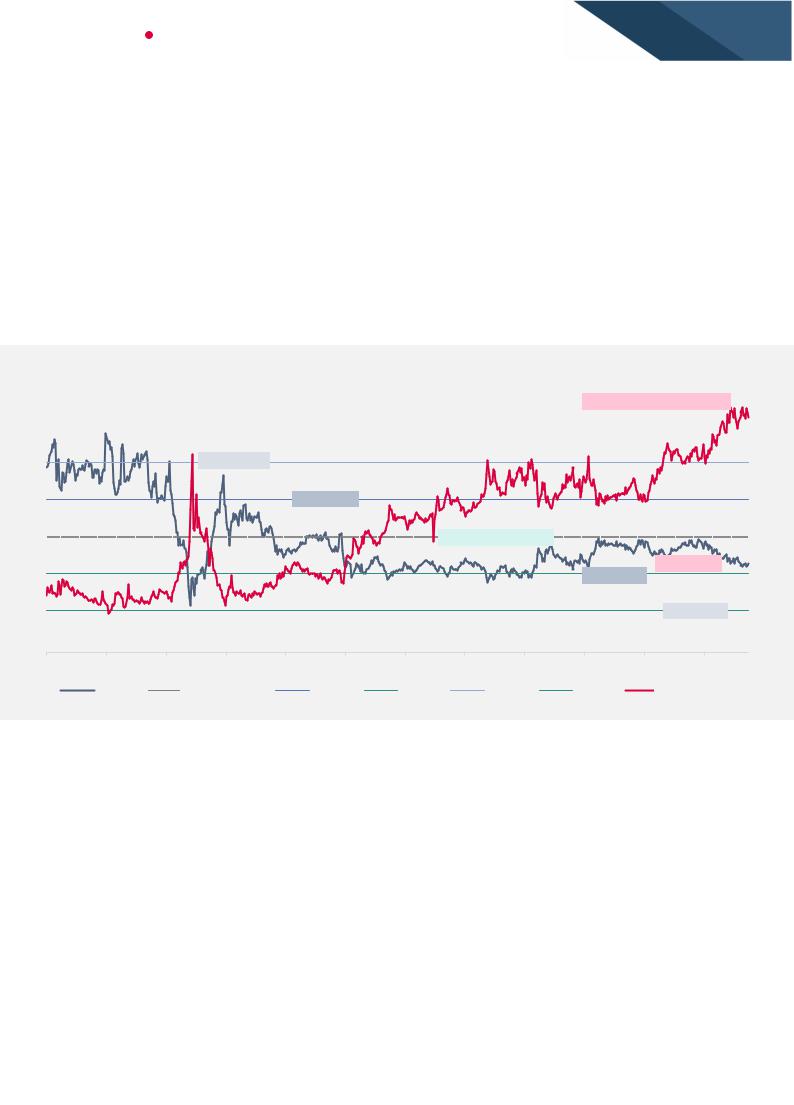

Интересный и неочевидный факт: в столь неудачный для мировых рынков год российские акции опередили все основные фондовые рынки и показали неплохую положительную доходность +7% в долларах США (включая дивиденды), несмотря на давление санкций, торговые войны, снижение валют EM, глобальное неприятие риска и другие негативные факторы. Этот феномен скорее всего является следствием опережающего роста стоимости качественных активов в глобальном масштабе и благоприятной конъюнктуры цен на нефть в 2018. Если не принимать во внимание политические риски, российский фондовый рынок можно охарактеризовать как «глубоко недооцененный», поскольку он сочетает в себе самую высокую дивидендную доходность (7.2%) среди крупных рынков и самый низкий P/E (2019: 5.4x), а также почти рекордный дисконт к EM по форвардным оценкам (50%).

Рис. 4. Исторический форвардный мультипликатор (NTM*) P/E MSCI (MXRU) Россия, 2006-2018

16.0 |

|

|

|

|

|

|

|

|

|

|

8.0 |

|

|

|

|

|

|

|

|

|

Див. дох-ть NTM (пр.шк.,%); 7.2 |

||

14.0 |

|

|

|

|

|

|

|

|

|

|

7.0 |

12.0 |

|

|

+2 StDev; 11.6 |

|

|

|

|

|

|

|

6.0 |

|

|

|

|

|

|

|

|

|

|

|

|

10.0 |

|

|

|

|

|

|

|

|

|

|

5.0 |

|

|

|

|

|

+1 StDev; 9.3 |

|

|

|

|

|

|

8.0 |

|

|

|

|

|

|

|

|

|

|

4.0 |

|

|

|

|

|

|

|

Ср. знач. P/E (NTM); 7.1 |

|

|

|

|

6.0 |

|

|

|

|

|

|

|

|

|

|

3.0 |

|

|

|

|

|

|

|

|

|

|

|

P/E NTM; 5.4 |

|

|

|

|

|

|

|

|

|

-1 StDev; 4.8 |

|

|

4.0 |

|

|

|

|

|

|

|

|

|

|

2.0 |

|

|

|

|

|

|

|

|

|

|

|

-2 StDev; 2.5 |

2.0 |

|

|

|

|

|

|

|

|

|

|

1.0 |

0.0 |

|

|

|

|

|

|

|

|

|

|

0.0 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2017 |

2018 |

|

P/E NTM |

|

СрAverage. знач. P/E NTM |

|

+1 StDev |

-1 StDev |

|

+2 StDev |

-2 StDev |

ДивDiv. дохYld-NTMть NTM(rhs,(пр%).шк.,%) |

|

*NTM – следующие 12 мес. |

|

|

|

|

|

|

|

|

|

||

Источник: Bloomberg, АТОН

Учитывая вышесказанное, российский рынок должен вырасти в абсолютном выражении, особенно принимая во внимание потенциал роста цен на нефть, которые растеряли весь рост предыдущих 12 месяцев. Однако, в связи с риском введения дальнейших санкций со стороны США и туманными перспективами нормализации отношений встроенная премия за риск для российского рынка, вероятно, сохранится и будет препятствовать значительным притокам капитала на российский рынок. Таким образом, Россия остается рискованной инвестицией, но с заманчивым минимальным вознаграждением в виде щедрой дивидендной доходности.

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

|

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

5 |

|

|

|

|

|

Рис. 5. Дисконт MSCI Россия к MSCI EM: по 12 мес. форвардному мультипликатору P/E, 2006-2018 |

|

|

|

20% |

|

|

5.0 |

10% |

|

див. дох. (пр.шк.,% пп); 3.94 |

|

|

|

4.0 |

|

|

|

|

|

0% |

|

|

3.0 |

|

|

|

|

-10% |

+2 StDev; -12% |

|

2.0 |

|

|

|

|

-20% |

|

|

|

|

+1 StDev; -26% |

|

1.0 |

-30% |

|

|

|

|

|

|

0.0 |

-40% |

Средний P/E дисконт (%); -40% |

12м fwd P/E дисконт (%); -50% |

|

|

|

|

|

-50% |

|

|

-1.0 |

|

|

|

|

|

|

-1 StDev; -54% |

-2.0 |

-60% |

|

|

|

|

|

|

|

-70% |

|

-2 StDev; -68% |

-3.0 |

-80% |

|

|

-4.0 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

2017 |

2018 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12m fwd P/E |

discдиск(%). (%) |

|

Ср. знач. |

P/E |

discдиск(%). (%) |

+1 StDev |

|

-1 StDev |

+2 StDev |

-2 |

StDev |

|

дивDiv. дохYld. (diffпр.шк(rhs,.,%%pp)пп) |

|

|

|

|

Average |

|

|

|||||||||||

Источник: Bloomberg, АТОН

Что касается позиционирования по секторам, мы продолжаем отдавать предпочтение экспортерам, а не компаниям, ориентированным на внутренний рынок. Инвестиционный фон 2019 мало отличается от прошлого года: уровень риска санкций со стороны США остается неизменным, подразумевая минимальный потенциал для укрепления рубля (хотя российское правительство не особенно заинтересовано в удорожании национальной валюты в свете бюджетного правила). Следовательно, российские экспортеры должны продолжать генерировать устойчивые денежные потоки, которые будут распределяться между дивидендами и инвестициями. Условия для компаний, ориентированных на внутренний рынок, будут оставаться жесткими: располагаемый доход россиян по-прежнему будет расти очень медленно, НДС будет повышен на 2 пп до 20%, розничные процентные ставки вновь начали расти, а доверие потребителей не высоко, стимулируя скорее сбережения, нежели расходы. Мы попрежнему предлагаем увеличивать долю в отдельных нефтегазовых компаниях (Газпром, ЛУКОЙЛ), металлургических компаниях (Полюс, ММК) и ИТ-акциях (Яндекс) ввиду их привлекательных оценок и отличного роста EPS. Среди ориентированных на внутренний рынок историй нам все еще нравится Сбербанк, но его динамика неразрывно связана с общим настроем инвесторов в отношении России. В акциях второго эшелона, но высокого качества, мы выделяем Globaltrans, который также обслуживает экспортеров и поэтому получает наш голос. Мы сохраняем осторожность в отношении ритейлеров и телекомов.

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|||||||

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

|

|

|

|

6 |

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

Топ-идеи АТОНа на 2019 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

Мы предпочитаем индивидуальный подход к оценке компаний (bottom up), а не |

||||

|

|

|

|

|

|

|

|

|

|

|

|

отраслевой, поэтому среди наших топ-идей есть как экспортеры, так и истории, |

||||

|

|

|

|

|

|

|

|

|

|

|

|

ориентированные на внутренний рынок. Ниже мы представляем акции, которые |

||||

|

|

|

|

|

|

|

|

|

|

|

|

являются нашими фаворитами и сочетают в себе привлекательные оценки, стабильные |

||||

|

|

|

|

|

|

|

|

|

|

|

|

бизнес-модели и разумное соотношение риска и доходности. |

||||

|

|

Рис. 6. Топ-идеи АТОНа на 2019 |

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Компания |

|

Цель |

|

Пот. |

|

|

EV/EBITDA |

|

P/E |

Див. дох |

. |

Факторы инвестиционной привлекательности |

|

|

|

|

(Тикер) |

|

|

роста, |

% |

|

19П |

|

19П |

|

19П |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Банк сочетает в себе привлекательную низкую оценку, высокую дивидендную |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

доходность, отличное корпоративное управление и эффективную бизнес-модель. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Однако институциональные инвесторы рассматривают Сбербанк как прокси на весь |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

российский фондовый рынок, поэтому динамика его акций обычно зависит от общего |

|

|

|

Сбербанк |

|

|

|

|

|

|

|

|

|

|

|

|

настроя инвесторов относительно России. Ключевой риск для банка - политический. |

|

|

|

|

300 |

|

54% |

|

|

1.0 |

|

4.8 |

|

9% |

|

|||

|

|

(SBER RX) |

|

|

|

|

|

|

|

Акции испытывают давление каждый раз, когда возникают политические конфликты |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

или риски санкций в отношении России. Ключевыми катализаторами для Сбербанка в 2019 году являются: представление прогноза на 2019 аналитикам 16 декабря, закрытие сделки с NBD Emirates по продаже Denizbank в 1К19 и объявление дивидендов за 2018 в апреле.

Globaltrans

(GLTR LI)

Яндекс

(YNDX US)

MMK (MMK LI)

ЛУКОЙЛ

(LKOD LI)

Газпром

(OGZD LI)

Полюс

Золото

(PLZL LI)

|

|

|

|

|

|

|

|

|

|

|

|

Globaltrans является единственным публичным бенефициаром повышения тарифов |

|

|

|

|

|

|

|

|

|

|

|

|

|

на полувагоны. По нашим оценкам, EBITDA компании увеличится на 21% г/г до 31.2 |

|

|

|

|

|

|

|

|

|

|

|

|

|

млрд руб. в 2018 и останется неизменной в 2019, что является очень консервативным |

|

|

|

|

|

|

|

|

|

|

|

|

|

предположением. Globaltrans имеет минимальную долговую нагрузку и генерирует |

|

|

|

|

|

|

|

|

|

|

|

|

|

стабильный операционный денежный поток в размере около 27 млрд руб., который |

|

$14.2 |

58% |

5.3 |

|

7.9 |

15% |

|

распределяется между умеренными капзатратами (около 6-8 млрд руб.) и |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

дивидендами (около 18 млрд руб.). Это предполагает дивидендную доходность 15%, |

|

|

|

|

|

|

|

|

|

|

|

|

|

что является очень высоким уровнем. В долгосрочной перспективе компания может |

|

|

|

|

|

|

|

|

|

|

|

|

|

увеличить свои капзатраты для приобретения дополнительного парка, в ущерб |

|

|

|

|

|

|

|

|

|

|

|

|

|

дивидендам, что представляет риск для «охотников» за дивидендами, но |

|

|

|

|

|

|

|

|

|

|

|

|

|

перспективным для инвесторов, которым нравятся истории роста. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Яндекс остается лучшей ставкой на структурный рост цифровой экономики в России. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Яндекс сохраняет сильные позиции на своем основном рынке, стабильно наращивая |

|

|

|

|

|

|

|

|

|

|

|

|

|

долю поиска на устройствах Android в России (+790 пп г/г в 3К18). Хотя сильные |

|

|

|

|

|

|

|

|

|

|

|

|

|

операционные показатели положительно влияют на настроение инвесторов, |

|

UR |

|

|

44% |

|

11.6 |

|

|

19.5 |

|

0% |

|

дополнительную поддержку динамике Яндекса оказывает сегмент Такси, который |

|

|

|

|

|

|

|

|

|

|

|

|

|

вышел в плюс по рентабельности EBITDA на ключевом российском рынке и в СНГ в |

|

|

|

|

|

|

|

|

|

|

|

|

|

2018. В случае, если риски перехода контроля над Яндексом к госкомпании не |

|

|

|

|

|

|

|

|

|

|

|

|

|

реализуются (мы считаем такую вероятность довольно низкой), мы ожидаем увидеть |

|

|

|

|

|

|

|

|

|

|

|

|

|

хорошую динамику в бумаге в 2019. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ММК торгуется со значительным дисконтом к российским аналогам (-15%, по |

|

|

|

|

|

|

|

|

|

|

|

|

|

EV/EBITDA 2019П 3.4x), несмотря на увеличение free float и включение в индекс MSCI. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Мы ожидаем, что бумаги ММК продолжат переоценку относительно сектора на фоне |

|

|

|

|

|

|

|

|

|

|

|

|

|

высокого дивидендного потенциала (доходность FCF 14%), и считаем, что такой |

|

$12.0 |

30% |

3.4 |

|

6.3 |

14% |

|

существенный дисконт в оценке не может быть оправдан только меньшей |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

ликвидностью (среднедневной объем торгов $6.5 млн/день против среднего $13.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

млн у российских аналогов). Высокий коэффициент капзатраты/EBITDA (40%) |

|

|

|

|

|

|

|

|

|

|

|

|

|

подразумевает, что ММК лучше других российских металлургов защищена от |

|

|

|

|

|

|

|

|

|

|

|

|

|

дополнительных инвестиций в рамках инициативы Белоусова. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ЛУКОЙЛ уже прошел пик капзатрат, и ожидает, что они останутся неизменными г/г в |

|

|

|

|

|

|

|

|

|

|

|

|

|

2019. Компания предпочитает наращивать добычу высокорентабельной нефти, что |

|

|

|

|

|

|

|

|

|

|

|

|

|

трансформируется в высокий и стабильный FCF, который, в свою очередь, |

|

$93 |

|

|

16% |

|

3.2 |

|

|

5.6 |

|

5% |

|

обеспечивает привлекательную дивидендную доходность. ЛУКОЙЛ продолжит |

|

|

|

|

|

|

|

|

|

|

|

|

|

программу выкупа акций с рынка, тем самым поддерживая котировки, тогда как |

|

|

|

|

|

|

|

|

|

|

|

|

|

высокая доля нефтепереработки в выручке делает ЛУКОЙЛ одним из наибольших |

|

|

|

|

|

|

|

|

|

|

|

|

|

бенефициаров высоких цен на нефть. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Газпром находится в шаге от завершения длительного цикла капзатрат, пик которого |

|

|

|

|

|

|

|

|

|

|

|

|

|

должен пройти в 2019 – ключевые проекты компании (строящиеся газопроводы) |

|

|

|

|

|

|

|

|

|

|

|

|

|

будут введены в строй в 2019-20. Это существенно подстегнет рост FCF Газпрома с |

|

$6.4 |

29% |

3.6 |

|

4.1 |

6% |

|

2020. Недавно менеджмент Газпрома объявил, что компания может выплатить |

||||||

|

|

«двузначную сумму» в качестве дивиденда на акцию в 2019, что подразумевает рост |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

дивидендов, как минимум, на 20% г/г. Дивидендная доходность в таком случае |

|

|

|

|

|

|

|

|

|

|

|

|

|

достигнет 6%, и потенциал ее роста сохраняется в будущем, когда компания |

|

|

|

|

|

|

|

|

|

|

|

|

|

завершит и запустит свои ключевые строящиеся инвестпроекты. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Полюс очень дешев, торгуясь с консенсус EV/EBITDA 2019 всего 5.6x – оценка |

|

|

|

|

|

|

|

|

|

|

|

|

|

подразумевает дисконт 33% к мировым аналогам с высокой капитализацией, тогда как |

|

|

|

|

|

|

|

|

|

|

|

|

|

исторически компания торговалась с премией благодаря высокому качеству своих |

|

|

|

|

|

|

|

|

|

|

|

|

|

активов. Полюс может похвастаться одним из самых низких показателей денежной |

|

$50.0 |

|

36% |

|

4.8 |

|

|

5.2 |

|

8% |

|

себестоимости в мире (TCC $345/унция, AISC $571/унция в 3К18), вторым местом по |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

величине запасов в мире (68 млн унций доказанных и вероятных запасов) и сильным |

|

профилем роста (CAGR 10%). Мы считаем, что санкционный риск в случае Полюса переоценен, и считаем, что акции Полюса имеют большой потенциал к переоценке относительно сектора.

Источник: Bloomberg, АТОН

© ООО «АТОН», 2018. Все права защищены.

|

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ключевые темы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

Российская экономика: адаптация к ужесточению фискальной и денежно- |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

кредитной политики |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Рост налоговой нагрузки в результате изменения НДС будет оказывать давление на |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

экономический рост в 2019 и способствовать повышению инфляции, которая, как |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

ожидается, останется выше целевого показателя ЦБ 4%. Это, наряду с ожидаемым |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

ужесточением ДКП в США и Европе, оставляет мало надежд на то, что ЦБ |

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

возобновит снижение ставок, и мы ожидаем, что ключевая ставка останется |

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

неизменной в течение года. |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

Ожидается, что темпы экономического роста в России в 2019 замедлятся – |

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

официальные прогнозы роста реального ВВП колеблются от 1% до 1.7% (против 1.7- |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

1.8%, ожидаемых за 2018); консенсус Bloomberg предполагает 1.5%. Основной |

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

причиной «торможения» станет увеличение налоговой нагрузки на экономику с 1 |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

января 2019 из-за роста НДС с 18% до 20%. Это также должно способствовать росту |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

инфляции в следующем году: базовый прогноз ЦБ на 2019 составляет 5-5.5%. |

|

|

|

|

|||||||||||||

|

|

|

|

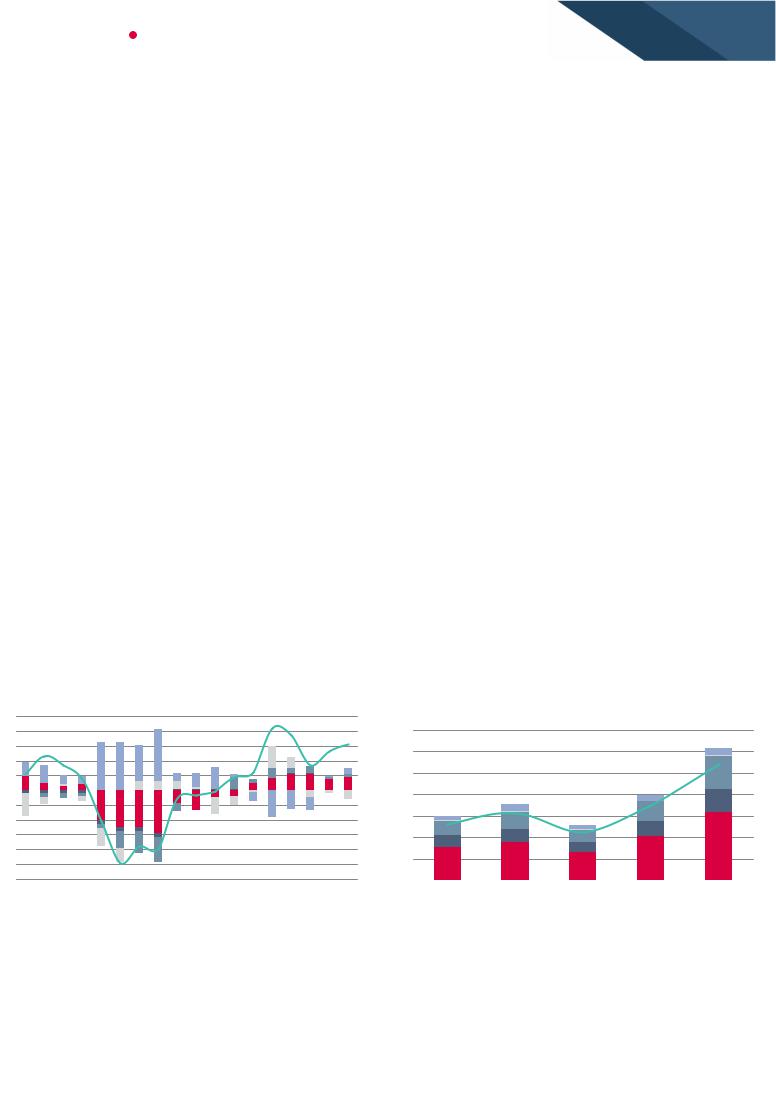

Рис. 7. Макроэкономические прогнозы АТОНа, ЦБ РФ, Минэкономразвития и консенсус-прогноз Bloomberg |

|

|

|

|

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

Urals, $/барр. (средняя)* |

Курс USDRUB (сред.) |

|

Инфляция (конец периода), г/г |

Реал. ВВП, % г/г |

|

|

||||||||||||

|

|

|

|

ЦБ РФ (базовый сценарий) |

|

|

60 |

|

|

|

|

- |

|

|

|

5-5.5% |

|

|

1.2-1.7% |

|

|

|

|

|||

|

|

|

|

ЦБ РФ (позитивный) |

|

|

70 |

|

|

|

|

- |

|

|

|

4% |

|

|

1.5-2% |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Бюджет (базовый сценарий) |

|

|

63.4 |

|

|

|

|

63.9 |

|

|

|

4.3% |

|

|

1.3% |

|

|

|

|

|||

|

|

|

|

Бюджет (консервативный) |

|

|

56 |

|

|

|

|

65.7 |

|

|

|

4.6% |

|

|

1% |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

Консенсус-прогноз Bloomberg |

74.2 |

|

|

|

|

67 |

|

|

|

4.8% |

|

|

1.5% |

|

|

|

|

|||||

|

|

|

|

АТОН |

|

|

68.2 |

|

|

|

|

65-70 |

|

|

|

5% |

|

|

1.5% |

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: ЦБ, Минэкономразвития, Bloomberg, АТОН |

||||||||

|

|

|

|

|

|

|

|

|

*Консенсус-прогноз Bloomberg и прогноз АТОНа – на основе цены Brent (Urals = Brent – $1.8) |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

Личное потребление останется ключевым компонентом ВВП в 2019, на него придется |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

примерно 50% от базового прогноза Минэкономразвития. Инвестиции, как ожидается, |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

станут более заметным источником роста в течение следующих 5 лет – их доля в |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

структуре ВВП увеличится с 21% в 2018 до 25% в 2021 благодаря расходам на |

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

утвержденные в этом году национальные проекты – около 13 трлн руб. в 2019-2024. В |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

2019 соответствующие запланированные расходы составят 1.7 трлн руб., но, как |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

отметило Министерство экономики, они будут смещены в сторону второго полугодия. |

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

Рис. 8. Структура квартального прироста ВВП по элементам |

|

|

|

|

Рис. 9. Структура прироста ВВП по элементам использования, |

|||||||||||||||||

|

|

|

|

использования |

|

|

|

|

|

|

|

|

|

официальный прогноз Минэкономразвития |

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Потребл-е домохозяйств |

|

|

Потребл-е органами госупр-я |

|

|

|

Потребл-е домохозяйств |

|

Потребл-е органами госупр-я |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

Валовое накопл. осн. капитала |

|

Изменение запасов |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

Валовое накопл. осн. капитала |

|

Изменение запасов |

|||||||||||||

|

|

|

|

|

Чистый экспорт |

|

|

Темп прироста ВВП (пр шк) |

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

Чистый экспорт |

|

|

Темп прироста ВВП (пр шк) |

|||||||||||

10% |

|

|

|

|

|

|

|

|

|

3% |

|

|

|

|

|

|

||||||||||

8% |

|

|

|

|

|

|

|

|

|

2% |

|

3.5% |

|

|

|

|

|

|

|

|

|

4% |

||||

6% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

3.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

||

4% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

1% |

|

|

|

|

|

|

|

|

|

|

|

3% |

|||||

2% |

|

|

|

|

|

|

|

|

|

|

|

2.5% |

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

0% |

|

|

|

|

|

|

|

|

|

0% |

|

2.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-2% |

|

|

|

|

|

|

|

|

|

-1% |

|

|

|

|

|

|

|

|

|

|

2% |

|||||

-4% |

|

|

|

|

|

|

|

|

|

1.5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

-6% |

|

|

|

|

|

|

|

|

|

-2% |

|

1.0% |

|

|

|

|

|

|

|

|

|

1% |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

-8% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

-3% |

0.5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

-10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

-12% |

|

14К1 14К2 14К3 14К4 15К1 15К2 15К3 |

15К4 16К1 16К2 16К3 |

16К4 17К1 17К2 17К3 17К4 18К1 18К2 |

-4% |

0.0% |

|

|

|

|

|

|

|

|

|

|

0% |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

2017 |

|

2018П |

2019П |

2020П |

2021П |

|||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: ЦБ |

|

|

|

|

|

|

|

|

|

Источник: Минэкономразвития |

||||||||

Рост розничных продаж стабилизировался в диапазоне 2.5-3% г/г в течение первых девяти месяцев 2018 на фоне смешанной динамики реальных располагаемых доходов населения, рост которых в августе ушел в минус в связи с ослаблением рубля. В то же время потребительский спрос поддерживается сильным ростом кредитования, который во втором полугодии превысил 20% г/г. Мы считаем, что в 2019 есть потенциал для дальнейшего роста потребительского спроса в отсутствие какой-либо существенной девальвации рубля с текущих уровней.

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

|

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

|

8 |

|

|

|

|

Рис. 10. Темпы роста потребительского спроса |

Рис. 11. … за счет роста спроса физ. лиц на кредиты |

||

стабилизировались… |

|

||

|

|

|

|

Реальные з/п, % г/г |

Реальный расп. дох., % г/г |

Кредиты компаниям, % г/г |

Кредиты физ. лицам, % г/г |

|

|

||

Розничные продажи, % г/г |

50 |

|

|

12 |

|

|

|

|

|

40 |

|

8 |

|

|

|

|

|

30 |

|

4 |

|

20 |

|

|

|

|

|

0 |

|

10 |

|

|

|

|

|

-4 |

|

0 |

|

|

|

|

|

-8 |

|

-10 |

|

1К16 2К16 3К16 4К16 |

1К17 2К17 3К17 4К17 1К18 2К18 3К18 |

янв-11 окт-11 июл-12 апр-13 янв-14 окт-14 июл-15 апр-16 янв-17 окт-17 июл-18 |

|

|

Источник: Минэкономразвития, Росстат |

|

Источник: ЦБ |

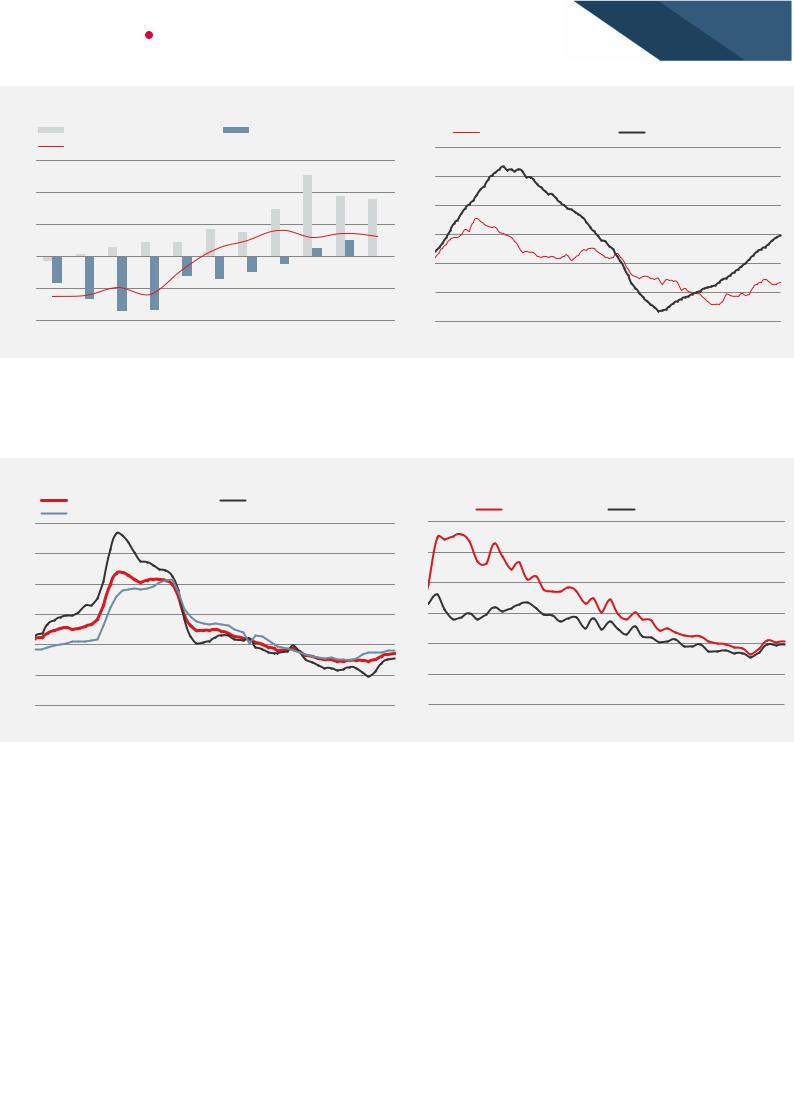

Снижение ИПЦ во 2П18 затормозилось из-за ослабления рубля и объявленного повышения НДС. Инфляционные ожидания выросли, не оставив ЦБ иного выбора, кроме как перейти к ужесточению ДКП. Регулятор прогнозирует рост цен на 5-5.5% г/г в следующем году.

Рис. 12. Официальная инфляция близка к целевому уровню ЦБ, |

Рис. 13. Инфляционные ожидания выросли в 3К18 |

||

но ожидается рост в 2019 |

|

||

|

|

|

|

ИПЦ, % г/г |

Продовольственный ИПЦ, % г/г |

Очевидный ИПЦ, % |

Ожидаемый ИПЦ за 12М, % |

Непродовол. ИПЦ, % г/г |

|

||

|

30 |

|

|

25 |

|

|

|

20 |

|

25 |

|

15 |

|

20 |

|

10 |

|

15 |

|

5 |

|

10 |

|

0 |

|

5 |

|

-5 |

|

0 |

|

янв-14 июл-14 янв-15 июл-15 янв-16 июл-16 янв-17 июл-17 янв-18 июл-18 |

янв-15 июл-15 янв-16 июл-16 |

янв-17 июл-17 янв-18 июл-18 |

|

|

Источник: ЦБ |

|

Источник: ЦБ |

Мы считаем, что ЦБ скорее всего не будет снижать ключевую ставку с текущего уровня (7.75%) до конца 2019 на фоне инфляционных рисков и ужесточения ДКП мировыми центральными банками. Повышение ставки возможно в случае новых санкций и существенной (и длительной) распродажи рублевых активов. Однако, учитывая опыт 3К18, мы полагаем, что регулятор может предпочесть успокоить рынок, скорректировав объемы покупки валюты для Минфина.

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943СТРАТЕГИЯ

РЫНОК АКЦИЙ

© ООО «АТОН», 2018. Все права защищены.

9

Нефть: в единстве сила

Наш прогноз по нефти остается позитивным, особенно после недавнего решения ОПЕК+ сократить добычу. Мы сохраняем наш прогноз по Brent на 2019 на уровне $70/ барр.

Недавнее решение ОПЕК+ сократить добычу на 1.2 млн барр. в сутки в 1П19 в сочетании с антииранскими санкциями является мощным поддерживающим фактором для цен на нефть в 2019, который вдохнул оптимизм на рынок нефти. В связи с этим мы позитивно оцениваем перспективы цен на нефть в 2019, и в наших моделях закладываем цену Brent $70/барр. Сильный рост добычи нефти в США на фоне устранения узких мест на местных трубопроводах и замедление роста спроса на нефть в мире – два основных риска, которые будут влиять на цену на нефть в следующем году. Еще один риск – укрепление доллара США к корзине мировых валют. Наш прогноз по рублю на следующий год составляет 64 руб./$, что предполагает некоторое укрепление национальной валюты по сравнению с текущим спотом. При этом мы ожидаем, что рублевая цена Brent составит 4.5 тыс руб./барр., что значительно ниже исторического пика, наблюдавшегося в октябре 2018 (5.5 тыс руб./барр. +), но все еще выше текущего спота. Это отражает довольно сильную комбинацию цены на нефть и курса рубля, которая в последний раз наблюдалась в начале 2015.

Саудовская Аравия и другие члены ОПЕК в 2014-2015 на собственном горьком опыте поняли, что саморегулирование не работает в случае рынка нефти. Фактически, оно может даже привести к результатам для экономики стран-экспортеров нефти, прямо противоположным ожиданиям. По этой причине готовность к сокращению добычи, выраженная Саудовской Аравией и другими членами ОПЕК на заседании ОПЕК+ 6-7 декабря, является логичной. Имея Россию в качестве союзника на рынке нефти, группа ОПЕК укрепляет свои позиции, и регулирование добычи крупнейшими странами-экспортерами оказывает все большее влияние на цены на нефть. Мы не ожидаем, что обязательства России по сокращению добычи будут особенно болезненными для отечественной нефтяной отрасли, поскольку России удалось установить новый постсоветский рекорд по уровню добычи нефти в 2018.

Положительным фактором может стать потенциальное сокращение добычи в Венесуэле – не ясно, насколько страна сократит добычу нефти в 2019 в условиях разворачивающегося экономического кризиса. Иран – еще один фактор неопределенности, поскольку введение эмбарго на экспорт нефти все еще вызывает вопросы, после того, как для восьми стран, которые являются крупнейшими покупателями иранской нефти, ОПЕК сделала исключения. Члены ОПЕК+ намерены вновь встретиться в апреле 2019, чтобы оценить перспективы рынка нефти, и мы считаем, что исключения для ряда стран – крупнейших покупателей иранской нефти, которые в основном действительны до мая 2019, будут играть важную роль в дальнейшей политике ОПЕК+.

vk.com/id446425943 |

|

|

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

10 |

|

|

|

Рубль: все те же риски

Наш прогноз по нефти ($70 за баррель Brent в 2019) предполагает, что внешний фон для рубля должен быть позитивным. Тем не менее риск санкций может стать долгосрочным негативным драйвером для российских активов в долгосрочной перспективе, что скорее всего ограничит любое значимое укрепление рубля. Мы ожидаем, что российская валюта будет колебаться в диапазоне 65-70 руб. за доллар США.

В Стратегии на 2018 год мы уделили значительное внимание потенциальным санкциям (в отношении суверенного долга России) и их воздействию на рубль и рынок суверенного рублевого долга. Все эти риски остаются в силе. Санкции были отложены, но отнюдь не сняты с повестки: мы считаем, что Конгресс США может вернуться к рассмотрению потенциальных санкций против России в 1К19. Мы не ожидаем принятия каких-либо катастрофических мер, хотя запрет на новые выпуски суверенных облигаций, судя по осенним дискуссиям комитетов Конгресса, остается вероятным сценарием.

Мы также считаем, что тема санкций может стать долгосрочным негативным фактором для рубля: риски могут и не материализоваться в ближайшее время, но негативный новостной фон по поводу возможности рассмотрения новых мер может поддерживать напряженность в течение года.

Наш прогноз по средней цене на нефть в 2019 - $70/барр. Brent. При таких ценах, положительный баланс счета текущих операций будет оказывать поддержку рублю. Официальные прогнозы / прогнозы МВФ и рейтинговых агентств оценивают профицит по текущему счету в диапазоне 4.5-6% ВВП в будущем году. В то же время мы ожидаем, что ЦБ возобновит покупки валюты для Минфина в соответствии с бюджетным правилом, что абсорбирует большую часть валютной экспортной выручки.

Вэтом отношении более важной будет динамика счета движения капитала. Выплаты по внешнему долгу в 2019 будут примерно на 50% ниже, чем в 2018 году. Однако новая эскалация санкционных / геополитических рисков может спровоцировать отток капитала из рублевых активов.

Вцелом, мы считаем, что курс рубля к доллару вероятно, останется в диапазоне 65-70 в 2019, при этом курс будет ближе к нижней границе диапазона в случае ослабления санкционной риторики.

Рис. 14. Выплаты по внешнему долгу в 2019 на 50% ниже чем в |

Рис. 15. Сокращение доли нерезидентов в ОФЗ привело к |

2018 |

девальвации рубля в 3К18 |

35

млрд долл.

30

25

20

15

10

5

0

1К17 2К17 3К17 4К17 1К18 2К18 3К18 4К18 1К19 2К19 3К19 4К19

Нескорр.

Нескорр.  Скорр. на объемы внутригруппового финансирования Источник: ЦБ, АТОН

Скорр. на объемы внутригруппового финансирования Источник: ЦБ, АТОН

80

70

60

50

40

30

20

10

0

фев-14 авг-14 фев-15 авг-15 фев-16 авг-16 фев-17 авг-17 фев-18 авг-18

|

Нерезиденты, млрд долл. (пр шк) |

|

Курс USDRUB |

Источник: ЦБ, АТОН

45

40

35

30

25

20

15

10

5

0

© ООО «АТОН», 2018. Все права защищены.