18 12 2018 STRATEGY 2019 Dont Stop Believing RUS

.pdfvk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

РЫНОК АКЦИЙ |

БАНКИ И ФИНАНСЫ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

41 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

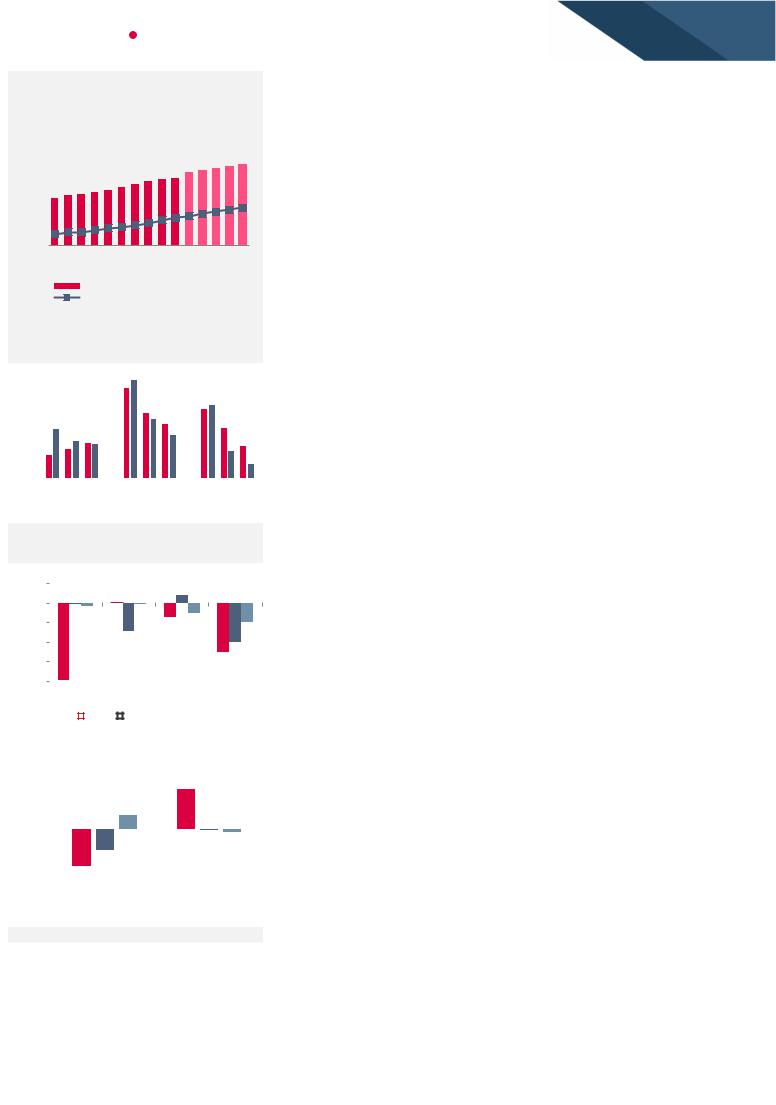

Банки: сравнительная оценка |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рын. кап-я, |

|

|

P/BV |

|

|

P/E |

|

|

ROE |

|

|

DY |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

$ млн |

|

18 |

|

19 |

|

18 |

|

19 |

|

18 |

|

19 |

|

|

18 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Россия |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Сбербанк |

|

SBER RX |

83 5858 |

1.1 |

1.0 |

|

5.1 |

4.8 |

23.3 |

21.7 |

|

9.2% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

ВТБ |

|

VTBR RX |

|

7 139 |

|

0.5 |

|

0.5 |

|

2.8 |

|

2.4 |

|

11.1 |

|

12.1 |

|

|

9.3% |

|

|

|

Банк Санкт-Петербург |

|

BSPB RX |

376 |

0.3 |

0.3 |

|

3.0 |

2.7 |

11.1 |

11.0 |

|

6.7% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

TCS Group |

|

TCS LI |

|

3 077 |

|

3.8 |

|

3.1 |

|

8.0 |

|

6.2 |

|

54.0 |

|

54.4 |

|

|

7.5% |

|

|

|

Россия, среднее |

|

|

|

|

|

1.43 |

|

1.19 |

|

5.0 |

|

4.3 |

|

24.5 |

|

24.5 |

|

|

7.5% |

|

|

|

Турция/Казахстан |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Halyk Savings Bank |

|

HSBK LI |

|

3 203 |

|

1.16 |

|

0.99 |

|

5.18 |

|

4.53 |

|

23.25 |

|

23.65 |

|

|

4.8% |

|

|

|

Akbank |

|

AKBNK TI |

5 460 |

0.65 |

0.59 |

|

5.20 |

5.08 |

13.74 |

12.00 |

|

4.4% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Garanti |

|

GARAN TI |

|

6 250 |

|

0.70 |

|

0.66 |

|

5.03 |

|

5.00 |

|

15.56 |

|

12.65 |

|

|

4.8% |

|

|

|

Is Bank |

|

ISCTR TI |

3 378 |

0.38 |

0.35 |

|

3.41 |

3.59 |

11.70 |

10.25 |

|

7.0% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Halkbank |

|

HALKB TI |

|

1 631 |

|

0.31 |

|

0.28 |

|

3.16 |

|

2.62 |

|

9.07 |

|

7.41 |

|

|

1.8% |

|

|

|

YKB |

|

YKBNK TI |

2 587 |

0.35 |

0.33 |

|

3.55 |

3.64 |

12.12 |

6.80 |

|

0.0% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Vakif Bank |

|

VAKBN TI |

|

1 671 |

|

0.30 |

|

0.28 |

|

2.56 |

|

3.18 |

|

12.51 |

|

8.38 |

|

|

1.5% |

|

|

|

Медиана |

|

|

|

|

|

0.38 |

|

0.35 |

|

3.55 |

|

3.64 |

|

12.51 |

|

10.25 |

|

|

4.4% |

|

|

|

Восточная Европа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PKO BP |

|

PKO PW |

12 883 |

1.26 |

1.18 |

|

13.24 |

12.22 |

9.70 |

9.95 |

|

2.8% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Bank Pekao SA |

|

PEO PW |

|

7 107 |

|

1.17 |

|

1.15 |

|

12.11 |

|

10.80 |

|

9.68 |

|

10.81 |

|

|

7.8% |

|

|

|

ING Bank Slanski |

|

ING PW |

6 273 |

1.90 |

1.75 |

|

15.79 |

14.33 |

12.68 |

13.08 |

|

1.9% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Bank Millenium |

|

MIL PW |

|

2 989 |

|

1.36 |

|

1.25 |

|

15.45 |

|

13.40 |

|

9.24 |

|

9.63 |

|

|

0.5% |

|

|

|

BRE |

|

MBK PW |

4 430 |

1.11 |

1.03 |

|

14.20 |

12.65 |

9.03 |

8.89 |

|

1.8% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Handlowy |

|

BHW PW |

|

2 385 |

|

1.28 |

|

1.27 |

|

13.80 |

|

13.28 |

|

9.29 |

|

9.63 |

|

|

6.5% |

|

|

|

OTP Bank |

|

OTP HB |

11 220 |

1.63 |

1.44 |

|

9.75 |

10.13 |

17.29 |

15.35 |

|

2.2% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Komercni Banka |

|

KOMB CP |

|

7 442 |

|

1.71 |

|

1.63 |

|

11.99 |

|

11.96 |

|

14.18 |

|

13.54 |

|

|

5.4% |

|

|

|

Медиана |

|

|

|

|

|

1.32 |

|

1.26 |

|

13.52 |

|

12.43 |

|

9.69 |

|

10.38 |

|

|

2.5% |

|

|

|

Другие EM |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Erste Bank |

|

EBS AV |

|

17 106 |

|

1.10 |

|

1.03 |

|

10.17 |

|

9.92 |

|

11.19 |

|

11.00 |

|

|

4.0% |

|

|

|

Raiffeisen International |

|

RBI AV |

9 613 |

0.77 |

0.72 |

|

6.32 |

7.25 |

12.24 |

10.44 |

|

4.3% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Nedcor |

|

NED SJ |

|

9 181 |

|

1.41 |

|

1.30 |

|

9.39 |

|

8.74 |

|

16.01 |

|

16.10 |

|

|

5.5% |

|

|

|

Standard bank |

|

SBK SJ |

19 237 |

1.58 |

1.47 |

|

9.83 |

9.06 |

17.02 |

17.39 |

|

5.8% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

CIB |

|

COMI EY |

|

5 377 |

|

2.81 |

|

2.29 |

|

11.73 |

|

9.71 |

|

27.75 |

|

26.90 |

|

|

1.8% |

|

|

|

Медиана |

|

|

|

|

|

1.41 |

|

1.30 |

|

9.83 |

|

9.06 |

|

16.01 |

|

16.10 |

|

|

4.3% |

|

|

|

Латинская Америка |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Banco do Brasil |

|

BBAS3 BZ |

33 568 |

1.22 |

1.11 |

|

9.55 |

8.01 |

13.26 |

14.30 |

|

3.5% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Bradesco |

|

BBDC4 BZ |

|

33 077 |

|

2.09 |

|

1.92 |

|

12.02 |

|

10.70 |

|

17.52 |

|

18.10 |

|

|

3.4% |

|

|

|

Itau |

|

ITUB4 BZ |

67 864 |

4.20 |

3.87 |

|

19.65 |

17.51 |

20.67 |

22.20 |

|

3.6% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Banorte |

|

GFNORTEO MM |

|

13 812 |

|

1.58 |

|

1.42 |

|

9.08 |

|

7.68 |

|

19.09 |

|

19.39 |

|

|

3.9% |

|

|

|

Медиана |

|

|

|

|

|

1.96 |

|

1.77 |

|

10.76 |

|

9.60 |

|

18.17 |

|

18.55 |

|

|

4.1% |

|

|

|

Китай |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Bank of Communications |

|

3328 HK |

|

26 511 |

|

0.59 |

|

0.55 |

|

5.56 |

|

5.21 |

|

10.74 |

|

10.67 |

|

|

5.6% |

|

|

|

China Construction Bank |

|

939 HK |

199 235 |

0.76 |

0.69 |

|

5.54 |

5.10 |

14.27 |

14.13 |

|

5.5% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

Industrial & Commercial Bank of China |

601398 CH |

|

208 264 |

|

0.84 |

|

0.77 |

|

6.37 |

|

5.92 |

|

13.69 |

|

13.39 |

|

|

4.8% |

|

|

|

|

China CITIC Bank |

|

998 HK |

9 501 |

0.54 |

0.49 |

|

4.96 |

4.61 |

11.16 |

11.12 |

|

5.8% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

China Merchant Bank |

|

3968 HK |

|

18 524 |

|

1.37 |

|

1.21 |

|

8.81 |

|

7.73 |

|

16.44 |

|

16.75 |

|

|

3.4% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Bank of China |

|

3988 HK |

35 984 |

0.58 |

0.53 |

|

4.96 |

4.61 |

12.02 |

12.00 |

|

6.3% |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Agricultural Bank of China |

|

601288 CH |

|

166 549 |

|

0.79 |

|

0.72 |

|

6.00 |

|

5.63 |

|

13.72 |

|

13.30 |

|

|

5.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Медиана |

|

|

|

|

|

0.74 |

|

0.66 |

|

5.33 |

|

4.96 |

|

13.71 |

|

13.34 |

|

|

5.7% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: оценки АТОНа, Bloomberg |

||||||||

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

РЫНОК АКЦИЙ |

ЭЛЕКТРОЭНЕРГЕТИКА |

Электроэнергетика

Новая фаза инвестиций, фокус на дивиденды

|

|

|

|

В этом году сектор электроэнергетики оказался одним из самых скучных секторов в |

|

Рис. 97. Индекс ММВБ электроэнергетика |

России, весьма скудным на новости, кроме квартальных результатов. Кроме того, он |

||||

5000 |

|

|

|

упал с начала года, в основном из-за слабого рубля и бегства инвесторов из акций, |

|

|

|

|

|

ориентированных на внутренний рынок. Ключевая тема следующего года – ясность |

|

4000 |

|

|

|

в отношении капзатрат на модернизацию и большая предсказуемость FCF |

|

|

|

|

генераторов и их дивидендного потенциала. Мы предпочитаем компании, |

||

|

|

|

|

||

3000 |

|

|

|

обеспечивающие сильный и стабильный FCF, возможный рост прибыли и имеющие |

|

|

|

|

хорошую дивидендную политику на практике. UPRO и FEES – наши топ-идеи на 2019. |

||

|

|

|

|

||

2000 |

|

|

|

Скучный сектор со слабой динамикой в 2018 |

|

|

|

|

|

Будет справедливым сказать, что сектор электроэнергетики показался инвесторам |

|

1000 |

|

|

|

скучным в 2018, т.к. он генерировал мало новостных потоков (кроме Интер РАО, |

|

|

|

|

|

||

|

|

|

|

которая выкупала собственные акции у ФСК и РусГидро). Капзатраты в модернизацию |

|

0 |

|

|

|

пока не материализовались, хотя правила игры были, наконец, финализированы. То же |

|

|

|

|

самое произошло на фронте M&A – Энел Россия не смогла продать Рефтинскую ГРЭС. |

||

2006 2007 2008 2009 |

2010 2011 2012 2013 2014 2015 2016 2017 |

2017 2018 |

|||

Если учесть также слабый рубль и традиционную ориентацию электроэнергетики на |

|||||

|

|

Источник: Bloomberg |

внутренний рынок, не удивительно, что сектор стал одним из аутсайдеров в 2018 – |

||

Рис. 98. Э/энерг. компании РФ против |

индекс ММВБ-Электроэнергетика торгуется в красной зоне с начала года. |

||||

зарубежных аналогов, 2019П EV/EBITDA |

Капзатраты на модернизацию еще не до конца ясны |

||||

Распр. сети |

|

11.4 |

|||

|

В прошлом году Россия одобрила программу модернизации в сегменте генерации, а в |

||||

Ген. комп-и |

|

9.2 |

|

||

|

|

этом году правила игры приняли окончательный характер. Проекты будут окупаться |

|||

|

|

|

|

||

UPRO |

|

5.5 |

|

через механизм ДПМ’, схожий с ДПМ, но предполагающий более низкие капзатраты на |

|

|

|

|

|

||

FEES |

3.6 |

|

|

единицу мощности и, следовательно, меньшее влияние на конечную цену за |

|

ENRU |

3.5 |

|

|

электроэнергию. Это предполагает норму доходности 14% при доходности ОФЗ в 8.5%. |

|

HYDR |

2.7 |

|

|

Практически каждая генерирующая компания в России проявила интерес к участию в |

|

OGKB* |

2.2 |

|

|

аукционе, но еще не ясно, чьи проекты выиграют, какие капзатраты соответствующим |

|

TGKA* |

2.2 |

|

|

компаниям придется понести в ближайшие годы, и как они скажутся на их профиле |

|

IRAO* |

2.1 |

|

|

FCF. Следовательно, прояснение ситуации с модернизацией станет темой 2019. |

|

|

|

|

|||

RSTI |

1.8 |

|

|

Сектор электроэнергетики: как различать? |

|

|

|

|

|

||

MSNG* |

1.0 |

|

|

Кроме ликвидности компании в секторе электроэнергетики отличаются друг от друга |

|

|

|

|

|

||

0.0 |

5.0 |

10.0 |

15.0 |

и по другим критериям. В 2019 мы предпочитаем те имена, которые предлагают |

|

|

|

* Bloomberg консенсус |

сильную генерацию FCF, несмотря на дополнительные капзатраты, связанные с |

||

|

|

|

|||

|

Источник: Bloomberg, АТОН |

модернизацией старых мощностей, возможный рост прибыли (редкость, но UPRO, |

|||

|

|

|

|

перезапускающаяся третий энергоблок Березовской ГРЭС – исключение) и хорошую |

|

Рис. 99. Ключевые параметры ДПМ’ |

|

действующую практику распределения дивидендов (UPRO и ENRU в качестве |

|||

|

примеров). Потенциал выплаты дивидендов не играет большой роли, поскольку |

||||

ДПМ’: модернизация ТЭС |

|

|

|||

|

|

некоторые компании либо недоплачивают относительно своего FCF (некоторые |

|||

Общая мощность |

40ГВт |

|

|||

|

компании Газпром энергохолдинга, RSTI, IRAO), либо имеют слишком сложную и, |

||||

1й тендер |

|

11ГВт |

|

||

|

|

следовательно, плохо предсказуемую дивидендную политику (FEES и МРСК). |

|||

Формула WACC |

|

привязка к ОФЗ |

|||

|

|

||||

1й тендер |

14% |

|

|

Временные рамки |

2019-2035 |

1й тендер |

Фев-Мар 2019 |

|

|

Общие капзатраты |

1.35 трлн руб. |

|

|

Источник: АТОН

Топ-идеи

Наши фавориты на 2019 – это UPRO (объединяет сильный FCF, улучшение прибыли в 2019, хорошую историю дивидендных выплат и существенный потенциал роста дивидендов после перезапуска энергоблока мощностью 800 МВт) и FEES (предлагает ставку на дивиденды с ожидаемой доходностью 8%, с убедительной дивидендной историей, хотя дивидендная политика остается сложной для понимания и расчетов). HYDR, которая заметно упала в этом году (на 31% с начала года, в основном из-за исключения из индекса MSCI) может показать некоторое восстановление в 2019, но у акций нет никаких катализаторов. Дальневосточный бизнес остается главной головной болью, в то время как волатильная чистая прибыль и, следовательно, дивиденды являются еще одним камнем преткновения. Тем не менее последняя проблема, на наш взгляд, может быть легко решена. ENRU может стать еще одним генератором новостей в следующем году после того, как компания, наконец, продаст Рефтинскую ГРЭС. Однако, эта новость не обязательно будет позитивной (мы объясняем это ниже). На данный момент, по нашим оценкам, акции предлагают довольно привлекательную дивидендную доходность 13% в следующем году.

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

РЫНОК АКЦИЙ |

ЭЛЕКТРОЭНЕРГЕТИКА |

Энергокомпании

FCF и дивиденды – ключевые критерии

ЮНИПРО (Покупать) |

|

UPRO RX |

|

||

Целевая цена |

|

|

3.18 руб. |

|

|

Потенциал роста |

|

18% |

|

||

|

|

|

|

|

|

ФСК (Покупать) |

|

FEES RX |

|

||

Целевая цена |

|

|

0.22 руб. |

|

|

Потенциал роста |

|

41% |

|

||

|

|

|

|

|

|

РУСГИДРО (Держать) |

|

HYDR RX |

|

||

Целевая цена |

|

|

0.97 руб. |

|

|

Потенциал роста |

|

92% |

|

||

|

|

|

|

|

|

ИНТЕР РАО (Держать) |

|

IRAO RX |

|

||

Целевая цена |

|

|

4.50 руб. |

|

|

Потенциал роста |

|

16% |

|

||

|

|

|

|

|

|

ЭНЕЛ РОССИЯ (Держать) |

ENRU RX |

|

|||

Целевая цена |

|

|

1.31 руб. |

|

|

Потенциал роста |

|

23% |

|

||

|

|

|

|

|

|

РОССЕТИ (Держать) |

|

RSTI RX |

|

||

Целевая цена |

|

|

1.00 руб. |

|

|

Потенциал роста |

|

35% |

|

||

|

|

|

|

|

|

Оценка 19П |

|

|

|

|

|

|

EV/Продажи |

EV/EBITDA |

P/E |

|

|

UPRO |

|

1.9 |

5.5 |

9.9 |

|

FEES |

|

1.6 |

3.6 |

4.4 |

|

|

|

|

|

|

|

HYDR |

|

0.8 |

2.7 |

3.3 |

|

IRAO |

0.2 |

2.1 |

4.2 |

|

|

|

|

|

|

|

|

ENRU |

|

0.8 |

3.5 |

4.9 |

|

RSTI |

1.0 |

1.8 |

2.0 |

|

|

|

|

Источник: Bloomberg, АТОН |

|||

© ООО «АТОН», 2018. Все права защищены.

UPRO (Покупать, Цель – 3.18 руб.): хорошая дивидендная история, рост впереди

Юнипро отличает уникальное сочетание трех факторов: высокий и стабильный FCF, ожидаемый рост прибыли после 2019 и практика выплаты высоких дивидендов, которую компания демонстрирует в последние годы. Бизнес компании, хотя и пострадал в 2018 (в 1-й ценовой зоне от переизбытка мощности, во 2-й – избытка гидрогенерации) остается стабильным и сильным, генерируя высокий свободный денежный поток. Кроме того, из-за долгожданного перезапуска энергоблока Березовской ГРЭС мощностью 800 МВт в рамках ДПМ в 4К19 Юнипро должна продемонстрировать значительный рост EBITDA и FCF. В полном масштабе эффект станет заметным в 2020, значительно расширив дивидендный потенциал Юнипро, хотя в некоторой степени он будет нивелирован капзатратами в модернизацию, которые еще не объявлены. Компания платила дивиденды в размере 14 млрд руб. в год в 201718 (0.22 руб. на акцию в год) и обещает сопоставимую выплату в 2019 (дивидендная доходность ок. 8%). Упомянутый рост прибыли позволит компании существенно увеличить выплату дивидендов с 2020, на наш взгляд, что сделает Юнипро дивидендной историей с существенным потенциалом роста на горизонте 1-2 лет.

FEES (Покупать, Цель – 0.22 руб.): высокие дивиденды с дешевой оценкой

Федеральная сетевая компания - самая привлекательная жемчужина в короне Россетей. Компания продемонстрировала очень высокий FCF в размере 21.7 млрд руб. за 9M18 (по сравнению с невысоким уровнем 8.5 млрд руб. за 9М17). Учитывая ограниченную долговую нагрузку ФСК, мы считаем, что это хороший показатель способности компании выплачивать дивиденды, по меньшей мере, сопоставимые с суммой по итогам 2017 (0.0148 руб. на акцию, что соответствует доходности около 10% по текущей цене). Мы поддерживаем нашу рекомендацию ПОКУПАТЬ по бумаге и попрежнему рассматриваем ФСК как одну из лучших дивидендных возможностей в российском секторе электроэнергетики. Однако стоит добавить, что дивидендный кейс ФСК омрачается неясным расчетом дивидендов (многие компоненты в дивидендной формуле не всегда доступны) и отсутствием твердых обязательств со стороны менеджмента. ФСК показала отрицательную динамику с начала года, хотя и торговалась лучше сектора, и все еще предлагает очень привлекательные оценки.

HYDR (Держать, Цель – 0.97 руб.): шансы на восстановление зависят от триггеров

РусГидро стала одним из самых больших разочарований среди бумаг электроэнергетических компаний средней капитализации в 2018 – акции упали на 31% с начала года до уровней августа 2015. Мы видим несколько причин. Во-первых, компания провела довольно разочаровывающий День инвестора год назад, когда заявила, что не планирует вносить какие-либо изменения в дивидендную политику и продолжит использовать для расчета дивидендов отчетную чистую прибыль, то есть без корректировок на единоразовые неденежные статьи. Кроме того, в течение года у бумаги не было катализаторов, кроме продажи РусГидро ее пакета акций IRAO. Наконец, РусГидро была исключена из индекса MSCI Russia в ноябре, что также привело к значительным оттокам средств из бумаги. Кроме того, мало что поменялось в истории РусГидро – мы видим две серьезные проблемы, которые удерживают инвесторов от наращивания позиций в акциях. Во-первых, это дальневосточный бизнес, который остается большой головной болью РусГидро, т.к. в этой части страны нет рынка, но при этом компания несет капитальные затраты. Компания обсуждает возможные проекты модернизации, основанные на гарантированной доходности на инвестиции (аналогично проектам ТЭС в ценовых зонах, о которых говорилось выше), что может способствовать переходу компании от варианта с дорогостоящим, капиталоемким и едва окупаемым замещением старых мощностей ТЭС к проектам модернизации с гораздо меньшими капзатратами на МВт и с гарантированной окупаемостью. Это могло бы помочь сгладить острые углы вокруг дальневосточных инвестиций, особенно учитывая, что РусГидро скоро завершит свои обязательные инвестпроекты. Во-вторых, сильная волатильность чистой прибыли, которая в конечном итоге транслируется в не менее волатильные и плохо пронозируемые дивиденды. Мы полагаем, что эту проблему можно было бы решить, если бы менеджмент привязал дивиденды компании к стабильному показателю, например, чистой прибыли, скорректированной на разовые статьи, такие как обесценение основных средств или переоценка форвардного контракта с ВТБ.

vk.com/id446425943 |

|

|

РЫНОК АКЦИЙ |

ЭЛЕКТРОЭНЕРГЕТИКА |

44 |

|

|

|

IRAO (Держать, Цель – 4.5 руб.): хорошая история, но без драйверов

Интер РАО является лидером роста в российском секторе электроэнергетики с начала года. Несмотря на ралли в 2016, когда акции выросли в четыре раза, IRAO попрежнему предлагает абсурдно дешевые мультипликаторы – EV / EBITDA 2019П всего 2.1x и P/E 2019П всего 4.2x. Доходность FCF 19П довольно высока, составляя 22%. Компания в этом году порадовала инвесторов, купив собственные акции у ФСК и РусГидро – покупка собственных акций по низкой оценке всегда позитивно воспринимается инвесторами. В остальном, профиль Интер РАО вызывает множество вопросов. Мы выделяем два наиболее популярных вопроса, которые задают инвесторы. Во-первых, почему компания настолько сдержана в части своих дивидендов, учитывая, что у нее очень сильный профиль FCF на фоне снижения капзатрат – компания завершила все свои проекты новых мощностей в рамках ДПМ – и она уже «сидит» на огромной денежной подушке (чистая денежная позиция 128 млрд руб. на конец 9M2018)? Компания продолжает придерживаться официально заявленного коэффициента выплаты 25% МСФО, но не хочет платить больше, хотя и обладает достаточным потенциалом повысить свои дивиденды, даже учитывая масштабные планы модернизации в рамках ДПМ’. Интер РАО не дает никакого ответа относительно того, почему она продолжает накапливать денежные средства на своем балансе, а не инвестировать их или выплачивать дивиденды. Второй вопрос касается отсутствия четкой стратегии в отношении казначейских акций, доля которых достигла 29.4%. Компания не дает внятного ответа, кроме планов продажи этой доли потенциальному стратегическому инвестору в будущем. Некоторые инвесторы считают, и мы с этим согласны, что погашение этих акций будет намного более выгодным вариантом для стоимости IRAO. Подводя итог, скажем, что акции топчатся на месте из-за отсутствия явных катализаторов, и отсутствие ответов на вышеупомянутые вопросы, вероятно, станет препятствием для переоценки рынком акций IRAO в следующем году. Пока мы сохраняем рекомендацию ДЕРЖАТЬ.

ENRU (Держать, Цель – 1.31 руб.): продажа Рефтинской ГРЭС может оказаться не лучшим вариантом

Энел Россия продолжает переговоры о продаже своей крупнейшей угольной электростанции, Рефтинской ГРЭС на Урале, и согласно недавнему заявлению гендиректора Энел, ожидается, что сделка будет закрыта в 1К19. Даже если так, мы считаем, что продажа не обязательно станет хорошей новостью для акционеров ENRU. Хотя она может помочь профинансировать капзатраты на ветровые проекты и обеспечить выплату специальных дивидендов после завершения сделки, в долгосрочной перспективе она негативно скажется на финансовых показателях компании, поскольку на этот актив приходится примерно половина ее установленной мощности и 40% EBITDA, по нашим оценкам. Таким образом, текущий дивидендный профиль, предполагающий доходность 13% за 2018, может оказаться неустойчивым из-за ожидаемого снижения прибыли.

RSTI (Держать, Цель – 1.0 руб.): жадные сети

Как мы писали в Стратегии 2018, мы выделяем четыре следующих недостатка, характерных для инвестиционного профиля Россетей: 1). Компания не щедра на дивиденды – собирая 23 млрд руб. дивидендов от дочерних компаний, она выплачивает мизерную сумму в качестве собственных дивидендов; 2). В отличие от ФСК, Россети не планируют существенно снижать капзатраты к 2020; 3). Бизнес МРСК сталкивается с сильным регуляторным давлением, а механизм тарифообразования остается непонятным после фиаско методики RAB в отношении распределительных сетей; 4). Россети одержимы идеей размещения новых акций для финансирования капзатрат, и эта практика, похоже, прижилась (шесть размещений с 2010). Мы видим, что ничего не изменилось в этом году, и акции RSTI упали с начала года. Мы попрежнему скептически относимся к этой компании до появления действительно значимых изменений в практике дивидендных выплат – до настоящего момента мы этого не наблюдаем.

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

РЫНОК АКЦИЙ |

ЭЛЕКТРОЭНЕРГЕТИКА |

|

|

|

|

|

|

|

|

|

|

|

|

45 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 100. Сравнительные мультипликаторы: генерирующие компании |

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Компания |

|

Страна |

Кап-я |

EV/Продажи |

|

|

EV/EBITDA |

|

|

P/E |

|

EV/КВт |

||||

|

|

|

|

$ млн |

2018П |

2019П |

|

2020П |

2018П |

|

2019П |

|

2020П |

2018П |

2019П |

2020П |

$/КВт |

|

|

|

|

|

|

|

|||||||||||

|

Генерирующие компании РФ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

РусГидро |

|

Россия |

$3 243 |

0.8 |

0.8 |

|

0.8 |

2.9 |

2.7 |

|

2.6 |

3.5 |

3.3 |

3.1 |

$3 219 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Интер РАО |

|

Россия |

$4 309 |

0.2 |

0.2 |

|

0.2 |

2.3 |

|

2.1 |

|

2.1 |

5.3 |

4.2 |

4.2 |

$6 091 |

|

Юнипро |

|

Россия |

$2 566 |

2.1 |

1.9 |

|

1.7 |

6.1 |

5.5 |

|

4.0 |

10.7 |

9.9 |

6.6 |

$2 596 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Энел Россия |

|

Россия |

$568 |

0.8 |

0.8 |

|

0.8 |

3.6 |

|

3.5 |

|

3.4 |

4.9 |

4.9 |

5.0 |

$563 |

|

ОГК-2 |

|

Россия |

$563 |

0.5 |

0.4 |

|

0.5 |

4.1 |

2.2 |

|

2.9 |

8.4 |

3.1 |

4.4 |

$563 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ТГК-1 |

|

Россия |

$509 |

0.6 |

0.5 |

|

0.6 |

2.2 |

|

2.2 |

|

2.4 |

3.8 |

3.1 |

3.3 |

$509 |

|

Мосэнерго |

|

Россия |

$1 129 |

0.2 |

0.2 |

|

0.3 |

1.2 |

1.0 |

|

1.3 |

5.3 |

2.9 |

3.6 |

$1 129 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Средневзвешенное значение |

|

|

0.4 |

0.3 |

|

0.4 |

2.2 |

|

1.6 |

|

2.0 |

5.7 |

3.0 |

3.8 |

$74 |

|

|

Медиана |

|

|

|

0.6 |

0.5 |

|

0.6 |

2.9 |

2.2 |

|

2.6 |

5.3 |

3.3 |

4.2 |

$112 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Генерирующие компании EM |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Huaneng Power International |

|

Китай |

$14 435 |

2.6 |

1.9 |

|

1.8 |

6.1 |

8.7 |

|

9.3 |

11.2 |

45.9 |

30.7 |

$531 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CLP Holdings LTd |

|

Китай |

$28 350 |

3.5 |

3.3 |

|

3.0 |

12.9 |

|

12.1 |

|

11.6 |

18.2 |

17.3 |

15.2 |

$1 961 |

|

China Resources Power |

|

Китай |

$8 974 |

2.7 |

2.5 |

|

2.3 |

5.4 |

6.6 |

|

8.3 |

7.9 |

15.2 |

10.7 |

$724 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CGN Power Corp |

|

Китай |

$10 758 |

10.1 |

5.8 |

|

5.7 |

19.6 |

|

17.4 |

|

10.6 |

10.1 |

7.5 |

8.7 |

$2 752 |

|

Huadian Power International |

|

Китай |

$6 322 |

2.4 |

1.9 |

|

1.8 |

5.2 |

7.0 |

|

9.1 |

12.0 |

н/д |

18.8 |

$483 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Datang International Power Gen Co |

Китай |

$7 026 |

3.4 |

2.8 |

|

2.3 |

6.9 |

|

8.6 |

|

9.2 |

12.5 |

20.4 |

16.7 |

$665 |

|

|

China Yangtze Power Co |

|

Китай |

$45 608 |

8.1 |

7.4 |

|

7.8 |

18.6 |

9.7 |

|

8.8 |

15.2 |

13.1 |

14.2 |

$2 294 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NTPC |

|

Индия |

$15 699 |

2.7 |

2.5 |

|

2.5 |

11.4 |

|

11.3 |

|

9.3 |

11.5 |

10.4 |

10.1 |

$810 |

|

KEPCO |

|

Ю. Корея |

$18 513 |

1.3 |

1.2 |

|

1.3 |

4.3 |

3.7 |

|

4.8 |

2.7 |

6.5 |

отр. |

$724 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ratchaburi Elec Gen Holding |

|

Таиланд |

$2 178 |

1.8 |

1.8 |

|

2.0 |

11.8 |

|

13.5 |

|

15.4 |

13.2 |

10.4 |

10.7 |

$395 |

|

CEMIG |

|

Бразилия |

$4 558 |

1.3 |

1.3 |

|

1.4 |

6.7 |

7.2 |

|

9.1 |

15.7 |

23.1 |

16.1 |

$1 018 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Eletrobras |

|

Бразилия |

$8 823 |

1.2 |

1.6 |

|

2.0 |

н/д |

|

3.3 |

|

6.2 |

2.7 |

9.3 |

28.2 |

$405 |

|

PGE |

|

Польша |

$5 501 |

1.2 |

1.1 |

|

1.2 |

4.3 |

5.3 |

|

3.8 |

9.8 |

7.1 |

8.8 |

$669 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EDP |

|

Португалия |

$12 835 |

2.1 |

1.9 |

|

2.1 |

8.3 |

|

8.6 |

|

7.9 |

12.9 |

12.8 |

15.2 |

$1 414 |

|

EDP Renovaveis |

|

Португалия |

$7 590 |

7.4 |

6.0 |

|

6.4 |

11.2 |

10.6 |

|

8.2 |

68.5 |

28.7 |

30.5 |

$1 394 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CEZ |

|

Чехия |

$12 505 |

2.4 |

1.9 |

|

2.1 |

7.0 |

|

8.3 |

|

7.2 |

17.3 |

13.4 |

21.4 |

$1 086 |

|

Средневзвешенное значение |

|

|

4.2 |

3.6 |

|

3.7 |

10.8 |

9.2 |

|

8.6 |

14.4 |

15.2 |

15.2 |

$1 397 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Медиана |

|

|

|

2.5 |

1.9 |

|

2.1 |

7.0 |

|

8.6 |

|

8.9 |

12.3 |

13.1 |

15.2 |

$767 |

|

Генерирующие компании DM |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Verbund |

|

Австрия |

$14 409 |

6.0 |

5.3 |

|

5.7 |

19.4 |

|

17.5 |

|

16.5 |

43.0 |

33.0 |

36.1 |

$2 004 |

|

EDF |

|

Франция |

$45 895 |

1.1 |

1.0 |

|

1.1 |

4.3 |

5.0 |

|

5.1 |

12.8 |

19.9 |

19.5 |

$636 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

E.ON |

|

Германия |

$22 077 |

0.7 |

0.6 |

|

0.6 |

3.5 |

|

5.3 |

|

4.5 |

25.2 |

13.5 |

13.2 |

$610 |

|

RWE |

|

Германия |

$12 796 |

0.3 |

0.2 |

|

0.4 |

1.8 |

2.4 |

|

2.0 |

16.9 |

8.5 |

14.3 |

$284 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

A2A |

|

Италия |

$5 427 |

1.7 |

1.3 |

|

1.3 |

7.7 |

|

7.4 |

|

6.2 |

15.4 |

11.3 |

11.5 |

$966 |

|

Enel |

|

Италия |

$55 290 |

1.6 |

1.4 |

|

1.5 |

7.8 |

8.1 |

|

6.8 |

16.0 |

12.4 |

11.9 |

$1 454 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Endesa |

|

Испания |

$24 427 |

1.4 |

1.3 |

|

1.3 |

8.8 |

|

8.6 |

|

7.3 |

16.9 |

13.8 |

14.9 |

$1 957 |

|

Iberdrola |

|

Испания |

$48 220 |

2.8 |

2.6 |

|

2.4 |

11.8 |

11.7 |

|

10.3 |

17.8 |

14.1 |

14.3 |

$2 065 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Centrica |

|

Великобрит. |

$9 467 |

0.4 |

0.4 |

|

0.4 |

4.0 |

|

4.9 |

|

4.8 |

8.8 |

9.7 |

11.2 |

$2 339 |

|

Drax Group |

|

Великобрит. |

$1 804 |

0.6 |

0.4 |

|

0.4 |

9.2 |

12.7 |

|

7.2 |

76.1 |

н/д |

37.3 |

$585 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SSE |

|

Великобрит. |

$13 575 |

0.6 |

0.7 |

|

0.7 |

7.4 |

|

8.0 |

|

8.7 |

8.1 |

8.5 |

8.5 |

$2 551 |

|

American Electric Power |

|

США |

$39 133 |

3.8 |

4.1 |

|

4.0 |

11.4 |

11.4 |

|

12.0 |

20.9 |

21.9 |

20.1 |

$1 691 |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Dominion Resources |

|

США |

$50 069 |

7.2 |

7.0 |

|

6.7 |

16.4 |

|

15.5 |

|

14.0 |

21.2 |

22.0 |

18.6 |

$3 955 |

|

|

|

|

|

|

||||||||||||

|

DTE Energy Company |

|

США |

$21 705 |

3.3 |

3.1 |

|

2.9 |

13.9 |

14.0 |

|

13.5 |

22.8 |

21.9 |

19.0 |

$2 943 |

|

|

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Chubu Electric Power Co |

|

Япония |

$11 472 |

1.3 |

1.4 |

|

1.3 |

10.7 |

|

6.9 |

|

8.9 |

8.1 |

11.1 |

16.2 |

$991 |

|

Kansai Electric Power Co |

|

Япония |

$14 104 |

1.6 |

1.7 |

|

1.6 |

18.5 |

8.1 |

|

9.3 |

10.4 |

12.5 |

10.7 |

$1 256 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Средневзвешенное значение |

|

|

2.7 |

2.6 |

|

2.6 |

10.1 |

|

9.7 |

|

9.1 |

18.4 |

16.7 |

16.5 |

$1 855 |

|

|

Медиана |

|

|

|

1.5 |

1.4 |

|

1.3 |

9.0 |

8.1 |

|

8.0 |

16.9 |

13.5 |

14.6 |

$1 573 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН |

||

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

РЫНОК АКЦИЙ |

ЭЛЕКТРОЭНЕРГЕТИКА |

|

|

|

|

|

|

|

|

|

|

|

46 |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 101. Сравнительные мультипликаторы: сетевые компании |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Компания |

|

Страна |

Кап-я |

|

EV/Продажи |

|

|

EV/EBITDA |

|

|

P/E |

|

|||

|

|

|

|

$ млн |

2018П |

|

2019П |

|

2020П |

2018П |

|

2019П |

2020П |

2018П |

2019П |

2020П |

|

|

|

|

|

|

|

||||||||||

|

Сетевые компании РФ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ФСК |

|

Россия |

$2 999 |

1.6 |

1.6 |

|

1.5 |

3.6 |

3.6 |

3.5 |

3.6 |

4.4 |

5.2 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Россети |

|

Россия |

$2 267 |

1.0 |

|

1.0 |

|

0.9 |

1.9 |

|

1.8 |

1.7 |

2.0 |

2.0 |

1.9 |

|

Средневзвешенное значение |

|

1.3 |

1.3 |

|

1.2 |

2.9 |

2.8 |

2.7 |

2.9 |

3.4 |

3.8 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Медиана |

|

|

|

1.3 |

|

1.3 |

|

1.2 |

2.8 |

|

2.7 |

2.6 |

2.8 |

3.2 |

3.6 |

|

Межд. сетевые компании |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

National Grid |

|

Великобрит. |

$27 954 |

3.4 |

|

3.5 |

|

3.3 |

8.0 |

|

8.3 |

8.4 |

12.9 |

14.5 |

13.7 |

|

United Utilities Group |

|

Великобрит. |

$5 043 |

6.8 |

6.8 |

|

6.6 |

9.7 |

11.1 |

12.3 |

15.9 |

13.9 |

12.8 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Red Electrica |

|

Испания |

$10 494 |

7.9 |

|

7.8 |

|

7.9 |

11.1 |

|

11.4 |

9.4 |

14.9 |

14.4 |

14.9 |

|

Terna |

|

Италия |

$10 006 |

7.9 |

7.6 |

|

7.4 |

11.6 |

12.4 |

10.3 |

14.3 |

13.5 |

13.2 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Elia |

|

Бельгия |

$3 654 |

3.5 |

|

3.0 |

|

2.9 |

19.4 |

|

18.5 |

16.6 |

14.0 |

14.0 |

13.4 |

|

Redes Energeticas Nacionais |

|

Португалия |

$1 595 |

5.7 |

5.8 |

|

5.8 |

9.0 |

9.5 |

7.9 |

13.8 |

13.9 |

13.8 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Transelectrica |

|

Румыния |

$1 723 |

0.6 |

|

0.5 |

|

0.5 |

н/д |

|

н/д |

н/д |

19.7 |

11.1 |

9.0 |

|

Cia de Transmissao de Ene |

|

Бразилия |

$10 945 |

4.6 |

4.6 |

|

4.3 |

27.4 |

22.4 |

9.1 |

9.5 |

9.1 |

8.8 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Средневзвешенное значение |

|

|

5.1 |

|

5.1 |

|

4.9 |

12.5 |

|

12.0 |

9.4 |

13.3 |

13.3 |

12.8 |

|

|

Медиана |

|

|

|

5.2 |

5.2 |

|

5.1 |

11.1 |

11.4 |

9.4 |

14.2 |

13.9 |

13.3 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Межд. газораспред. компании |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Snam |

|

Италия |

$15 503 |

9.9 |

9.6 |

|

9.4 |

9.2 |

14.0 |

11.6 |

13.6 |

13.2 |

12.8 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Enagas |

|

Испания |

$6 663 |

8.0 |

|

8.1 |

|

8.0 |

12.0 |

|

13.2 |

9.2 |

13.2 |

13.8 |

12.6 |

|

Fluxys Belgium |

|

Испания |

$2 000 |

5.3 |

5.4 |

|

5.1 |

12.3 |

13.3 |

10.6 |

30.0 |

29.5 |

37.9 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

PGN |

|

Польша |

$10 267 |

0.9 |

|

0.8 |

|

0.8 |

6.2 |

|

6.7 |

5.2 |

10.3 |

9.9 |

10.2 |

|

Sempra Energy |

|

США |

$31 797 |

5.4 |

5.2 |

|

5.0 |

18.0 |

18.2 |

16.6 |

21.0 |

18.1 |

14.9 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Eversource Energy |

|

США |

$22 068 |

4.5 |

|

4.4 |

|

4.3 |

14.5 |

|

13.5 |

12.9 |

21.2 |

20.0 |

18.8 |

|

Northwest Natural Gas |

|

США |

$1 911 |

3.6 |

3.5 |

|

3.6 |

13.3 |

12.5 |

12.2 |

29.9 |

26.9 |

25.5 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Southwest Gas |

|

США |

$4 293 |

2.3 |

|

2.1 |

|

1.9 |

11.6 |

|

10.8 |

11.0 |

22.9 |

20.7 |

19.3 |

|

Centerpoint Energy |

|

США |

$14 264 |

2.2 |

1.9 |

|

1.9 |

11.5 |

10.7 |

10.3 |

20.5 |

18.3 |

17.4 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Atmos Energy |

|

США |

$11 767 |

4.7 |

|

4.4 |

|

4.1 |

16.9 |

|

16.0 |

14.8 |

26.9 |

23.7 |

21.6 |

|

National Fuel Gas Co |

|

США |

$4 760 |

4.1 |

3.7 |

|

3.6 |

7.9 |

8.5 |

8.3 |

н/д |

16.1 |

14.5 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

One Gas |

|

США |

$4 502 |

3.7 |

|

3.7 |

|

3.6 |

16.1 |

|

14.4 |

13.2 |

25.8 |

25.0 |

23.7 |

|

Средневзвешенное значение |

|

4.9 |

4.7 |

|

4.6 |

13.5 |

13.8 |

12.5 |

19.1 |

18.0 |

16.7 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Медиана |

|

|

|

4.3 |

|

4.1 |

|

3.9 |

12.1 |

|

13.2 |

11.3 |

21.2 |

19.1 |

18.1 |

|

Межд. водораспр. компании |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Pennon Group |

|

Великобрит. |

$3 653 |

4.2 |

|

4.4 |

|

4.3 |

12.2 |

|

12.1 |

12.7 |

13.6 |

13.1 |

12.1 |

|

Severn Trent |

|

Великобрит. |

$5 427 |

5.0 |

5.5 |

|

5.3 |

9.3 |

10.4 |

11.5 |

13.8 |

13.8 |

13.2 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Suez |

|

Франция |

$8 484 |

1.2 |

|

1.2 |

|

1.1 |

8.3 |

|

8.5 |

7.4 |

21.1 |

17.6 |

15.9 |

|

Veolia Environnement |

|

Франция |

$11 495 |

0.8 |

0.8 |

|

0.8 |

7.4 |

7.6 |

6.0 |

15.7 |

14.2 |

13.1 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Средневзвешенное значение |

|

|

2.2 |

|

2.2 |

|

2.2 |

8.6 |

|

9.0 |

8.3 |

16.6 |

15.0 |

13.8 |

|

|

Медиана |

|

|

|

2.7 |

2.8 |

|

2.7 |

8.8 |

9.4 |

9.4 |

14.7 |

14.0 |

13.2 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН |

||

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

РЫНОК АКЦИЙ |

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР |

Потребительский сектор

Инфляция поддержит, но потребители останутся бережливыми

FIVE LI |

|

|

|

|

|

ПОКУПАТЬ |

||

Целевая цена |

|

|

|

|

|

$31.6 |

||

Потенциал роста |

|

|

|

|

|

28% |

||

|

|

|

|

|

|

|

|

|

MGNT LI |

|

|

|

|

|

ПОКУПАТЬ |

||

Целевая цена |

|

|

|

|

|

$18.0 |

||

Потенциал роста |

|

|

|

|

|

30% |

||

|

|

|

|

|

|

|

|

|

MGNT RX |

|

|

|

|

|

ПОКУПАТЬ |

||

Целевая цена |

|

|

|

|

|

RUB4 970 |

||

Потенциал роста |

|

|

|

|

|

34% |

||

|

|

|

|

|

|

|

|

|

LNTA LI |

|

|

|

|

|

ДЕРЖАТЬ |

||

Целевая цена |

|

|

|

|

|

$4.0 |

||

Потенциал роста |

|

|

|

|

|

21% |

||

|

|

|

|

|

|

|

|

|

OKEY LI |

|

|

|

|

ПРОДАВАТЬ |

|||

Целевая цена |

|

|

|

|

|

$1.4 |

||

|

|

|

|

|

|

|

|

|

Потенциал роста |

|

|

|

|

|

-13% |

||

|

|

|

|

|

|

|

|

|

Фин. показат. |

|

MGNT |

|

FIVE |

|

LNTA |

|

O'KEY |

19П млрд руб. |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

Выручка |

|

1 356 |

1 762 |

|

453 |

|

176 |

|

EBITDA |

106 |

122 |

41 |

9 |

||||

|

|

|

|

|

||||

Чист. прибыль |

|

42.5 |

40.2 |

|

15.6 |

|

1 |

|

|

MGNT LI |

FIVE LI |

LNTA LI |

O'KEY LI |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

P/E (x) |

|

11.0 |

11.0 |

|

6.9 |

|

30.1 |

|

|

|

|

|

|

|

|

|

|

EV/EBITDA (x) |

|

5.4 |

5.3 |

|

5.2 |

|

6.8 |

|

EV/Sales (x) |

0.3 |

0.3 |

0.2 |

0.2 |

||||

|

|

|

|

|

||||

RoE (%) |

|

15.4% |

22.3% |

|

16.8% |

|

4.1% |

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа

Рис. 102. Динамика котировок российских ритейлеров

40%

20%

0%

-20% |

|

-40% |

|

-60% |

|

дек-17 мар-18 июн-18 |

сен-18 дек-18 |

MGNT LI |

FIVE LI |

LNTA LI |

OKEY LI |

Источник: Bloomberg, оценки АТОНа

Российский продуктовый ритейл: цикл снижения подходит к концу. Время взглянуть по-новому?

Российский продуктовый ритейл оказался среди аутсайдеров фондового рынка в 2018

– акции снизились на 35-44%, в то время как рынок в целом смог остаться на уровнях начала года. Ухудшение мультипликаторов, финансовые показатели, которые падали на рекордно низкой продовольственной инфляции и ожидания, ухудшающиеся на фоне стремительного роста промо-активности, объясняют слабую динамику акций. Однако, мы считаем, что все эти факторы уже в основном учтены в ценах. Цены на основные продукты питания, наконец, начали расти (пшеница +19% г/г, свинина +10% г/г, сахар +32% г/г), промо-активность стабилизируется, а компании сектора гораздо больше сосредоточены на повышении эффективности, что, в целом, предполагает более благоприятную конъюнктуру в 2019. Рост прибыли (от 14% до 20%), неплохая дивидендная доходность (3.6% и 5.4%) и исторически высокие дисконты в оценке будут привлекать внимание инвесторов и поддерживать рост акций.

Сектор все более зрелый, но риски усиления конкуренции переоценены

Доля современного ритейла сейчас превышает 70%, что является несомненным признаком зрелости российского продуктового рынка. Тем не менее концентрация в секторе низкая: доля рынка пяти крупнейших игроков составляет всего 29%. В связи с этим настороженность инвесторов, связанная с опасениями, что у компаний нет потенциала для роста, на наш взгляд, преувеличена. Хотя рост торговых площадей будет медленнее (в среднем 23% в 2018-21 против 90% в 2014-17), компании, обладающие масштабом и проверенными бизнес-моделями, смогут расти, а лидеры рынка – Магнит и X5 – будут укреплять свои позиции. В то же время рост ожидается более сбалансированный и в основном ориентирован на дифференциацию и повышение лояльности потребителей.

Оценки занижены, позитивные катализаторы все более вероятны

Сектор торгуется со значительными дисконтами к своим историческим уровням (1441%) – оценки, которые мы не считаем оправданными, учитывая фундаментальные факторы в секторе и рост FCF. Масштаб компаний и замедление роста уже отражены в положительном FCF (доходности 4.3%-15.0% в 2019), стимулируя рост дивидендов (38 млрд руб. выплачено в 2018) и программы обратного выкупа акций (с начала года объявлено программ на 34.3 млрд рублей).

Неровная динамка развития различных форматов

Рост взрослеющего российского рынка будет иметь разные последствия для разных форматов. Рост сегмента гипермаркетов прекращается, и мы рассматриваем этот сегмент в качестве ключевого препятствия для положительной динамики сектора. Растущая конкуренция с меньшими форматами (магазины «у дома» и супермаркеты – в основном по ценам), а также рост электронной коммерции, будут все больше влиять на трафик гипермаркетов. Тем не менее, ухудшение перспектив роста гипермаркетов может фактически привести к более высокой доходности на капитал для акционеров благодаря дивидендам и программам обратного выкупа акций.

Фавориты: Х5 - сбалансированный рост, Магнит - самое начало разворота

X5 нацелена на более сбалансированный подход к открытиям (2 тыс. всего в 2019; 2.5 тыс. в 2018), рост доли постоянных клиентов и повышение внутренней эффективности. Учитывая 83% супермаркетов, уже работающих в новом дизайне, расширенный ассортимент продукции, собственное производство и инновационные технологические решения, мы ожидаем, что в 2019 компания будет опережать конкурентов. Мы со сдержанным оптимизмом относимся к развороту Магнита, но реализация его новой стратегии должна в конечном итоге дать результаты. Низкая база 2016-18 и более высокая инфляция должный поддержать его финансовые показатели.

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

РЫНОК АКЦИЙ |

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР |

48 |

|

|

|

|

|

X5 Retail Group: эффективность важнее роста |

|

Рис. 103. Низкая концентрация рынка, |

|

Топ-менеджмент X5 Retail Group недавно провел День инвестора, на котором |

|

предполагает потенциал роста для |

|

поделился своим видением дальнейшего развития группы в целом и каждого формата, |

|

современных ритейлеров |

|

||

|

в частности. В целом, презентация показала более сбалансированный подход к темпам |

||

|

|

||

100% |

|

открытий (на 2019 запланировано всего 2 тыс. открытий против 2.5 тыс., |

|

|

запланированных на 2018) при смещении фокуса на привлечение большего числа |

||

|

|

||

80% |

|

лояльных клиентов (целевой уровень 15%) и устранение внутренней неэффективности. |

|

|

|

||

60% |

|

Мы согласны с тем, что рост доли модернизированных магазинов (83% супермаркетов |

|

40% |

|

по состоянию на 9М18), расширенный ассортимент продукции, собственное |

|

|

производство и инновационные технологические решения будут хорошо восприняты |

||

|

|

||

20% |

|

клиентами и увеличат оценку NPS X5 Group. X5 прогнозирует, что выручка вырастет на |

|

0% |

|

15-20% в 2019 (оценка АТОНа 15.2%), но ее скорректированная рентабельность EBITDA |

|

|

|

||

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 2018П 2019П 2020П |

2021П |

должна остаться на уровне 7%+ (АТОН 7%). Хотя риск нереализации задач |

|

присутствует, новые инициативы группы, приверженность своей дивидендной |

|||

|

|

||

Доля современного ритейла, % |

|

политике и более благоприятная макроэкономическая конъюнктура могут поддержать |

|

Доля топ-5 крупнейших игроков |

|

ее акции. Акции X5 в настоящее время торгуются с дисконтом 14% и 17% к ее 2-летним |

|

Источник: Bloomberg, оценки АТОНа |

историческим форвардным мультипликаторам P/E и EV/EBITDA. Мы подтверждаем |

||

Рис. 104. …при этом в 2019 мы ожидаем |

нашу рекомендацию ПОКУПАТЬ и обновляем 12-месячную целевую цену: $31.6 за |

||

увидеть более сбалансированный |

|

GDR, что подразумевает потенциал роста в 28%. |

|

подход к открытиям |

|

|

|

|

30% |

|

|

|

|

|

Магнит: первые шаги на пути к трансформации |

||

|

|

|

|

|

|

|

|

|

|

|

25% |

|

|

|

|

|

Магнит также представил новую Стратегию этой осенью и обозначил амбициозные |

||

|

20% |

|

|

|

|

|

планы разворота, которые, в случае реализации, могут подстегнуть финансовые |

||

|

15% |

|

|

|

|

|

результаты в ближайшие 12-24 месяца. Несмотря на это, мы считаем, что рынок будет |

||

|

|

|

|

|

|

сохранять осторожность, т.к. восстановление Магнита может быть очень |

|||

|

10% |

|

|

|

|

|

|||

|

|

|

|

|

|

неравномерным, учитывая сам масштаб задач, а также жесткую конкурентную и |

|||

|

|

|

|

|

|

|

|

|

|

|

5% |

|

|

|

|

|

потребительскую среду. Магнит показал хорошие результаты с момента присвоения |

||

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

|

|

нами рекомендации (+7.6% GDR), и в настоящее время наша целевая цена |

||

|

|

|

|

|

|

||||

|

|

|

201718E 19E |

201718E 19E |

201718E 19E |

предполагает потенциал роста на 34% / 30% для акций и GDR соответственно. После |

|||

|

|

|

|

MGNT |

|

FIVE |

LNTA |

объявления условий сделки с СИА настороженность миноритариев несколько |

|

|

|

|

Рост выручки, % |

|

Рост торговой площади, % |

||||

|

|

|

|

снизилась, в то время как объявленные дивиденды за 9М18 в размере 137.38 руб. на |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

|||||

Рис. 105. LfL трафик гипермаркетов |

акцию, подразумевающие дивидендную доходность 3.7%, стали положительным |

|

катализатором для акций |

||

ожидается хуже… |

||

|

|

2.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Лента: выкуп поддержит акции, долгосрочно все менее очевидно |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

0.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

После публикации операционных результатов за 3К18 Лента объявила, что больше не |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

будет придерживаться предыдущего прогноза удвоить торговые площади в период с |

||

|

-2.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2017 по 2020. В свете неблагоприятной макроэкономической обстановки и усиления |

||

|

-4.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

конкуренции Лента решила снизить темпы открытий, чтобы повысить прибыль для |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

-6.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

акционеров и обеспечить положительный FCF в 2019. Учитывая новые данные, мы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

-8.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сохраняем рекомендацию ДЕРЖАТЬ, но снижаем целевую цену до $4.0 за акцию, |

|

|

|

|

MGNT |

|

|

X5 |

|

|

LNTA |

OKEY |

потенциал роста 21%. Мы видим краткосрочный позитивный катализатор для акций |

||||||||||||

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

|

|

|

|

|

|

|

|

Ленты в форме объявленной программы выкупа акций в размере 11.6 млрд руб., |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2017 |

|

|

2018 |

|

2019 |

|

|

|

|

которая будет действовать в течение 12 месяцев. Однако более медленный рост, |

|||||||||

|

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|