18 12 2018 STRATEGY 2019 Dont Stop Believing RUS

.pdfvk.com/id446425943 |

|

РЫНОК АКЦИЙ |

МЕТАЛЛЫ И ДОБЫЧА |

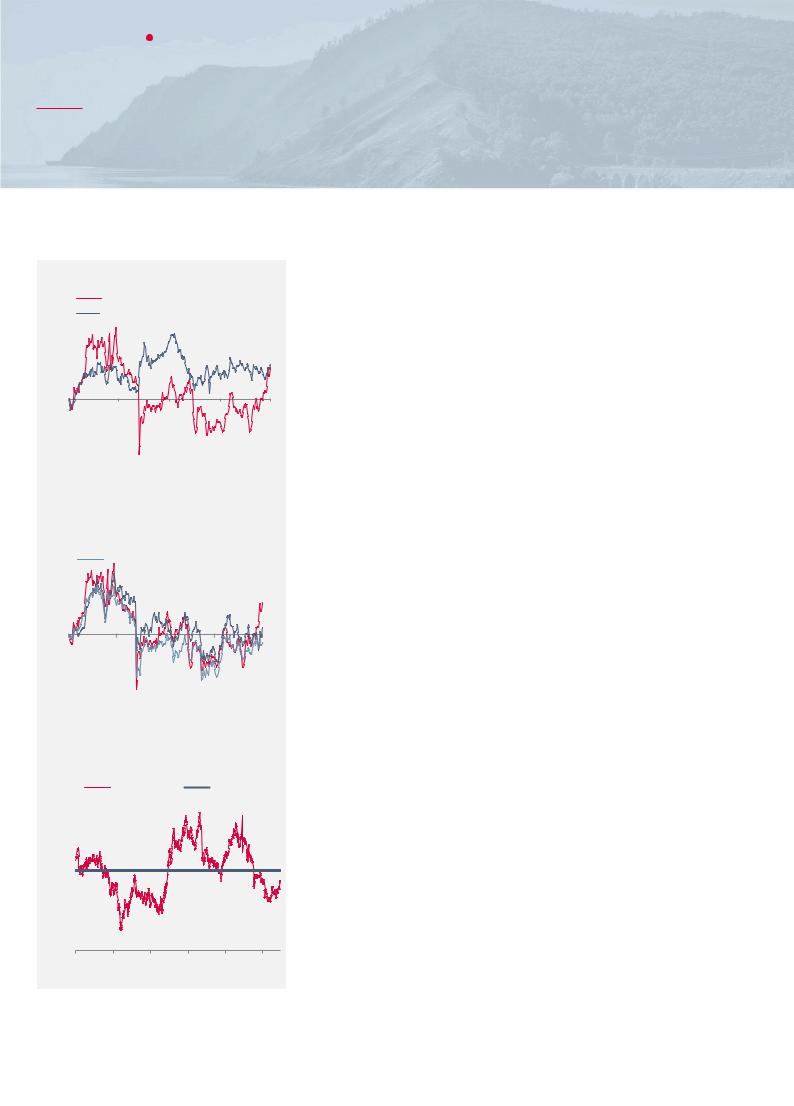

Цветные металлы и МПГ

Положительный взгляд на никель и палладий

Рис. 61. Китай: импорт никелевой руды

|

млн т |

|

PhillipinesФилиппины |

|

IndonesiaИндонезия |

TotalВсего |

||||||||||||

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

6.0 |

5.5 |

5.4 |

|

|

|

2.8 |

|

2.3 |

1.8 |

1.4 |

2.7 |

3.2 |

3.7 |

4.3 |

4.5 |

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

ноя 17 |

янв 18 |

мар 18 |

май 18 |

июл 18 |

сен 18 |

|||||||||||||

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

Рис. 62. Китай: импорт меди |

|

|

|

|

|||||||||||||

|

|

|

|

|

|

|

Chinaмлн тcopper(лев.) imports, mt (lhs) |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

500 |

|

|

|

|

|

% YoY (rhs) |

|

|

|

|

|

|

40% |

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

% г/г (пр.) |

|

|

|

|

|

|

|

|

|

||

450 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

30% |

|

||

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20% |

|

||

350 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10% |

|

||

300 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-10% |

|||

200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-20% |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

дек 16 |

|

|

апр 17 авг 17 |

дек 17 апр 18 |

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

Рис. 63. Цены на цветные металлы и МПГ |

|||||||||||||||||

|

|

|

|

|

|

Ni, $/tт (lhs)(лев.) |

|

|

|

|

Cu, $/tт (lhs)(лев.) |

|||||||

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

oz (rhs) |

|

|

|

|

oz (rhs) |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

Pd, $/унц. (пр.) |

|

|

|

Pt, $/унц. (пр.). |

||||||||

20000 |

|

|

|

|

|

|

|

|

|

|

|

|

1600 |

|||||

15000 |

|

|

|

|

|

|

|

|

|

|

|

|

1200 |

|||||

10000  800

800

5000  400

400

|

0 |

|

|

0 |

|

|

|

|

|

||

|

дек 16 июн 17 |

дек 17 июн 18 дек 18 |

|

||

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

© ООО «АТОН», 2018. Все права защищены.

Никель: долгосрочный дефицит сохранится, несмотря на рост предложения

Долгосрочные тенденции в никелевой отрасли (развитие электромобилей и растущая урбанизация) остаются неизменными и подкрепляют ожидания долгосрочного структурного дефицита. Ожидается, что в краткосрочном периоде рост предложения первичного никеля ускорится (+8% до 2.4 млн т (+8% г/г) на фоне увеличения поставок никельсодержащего чугуна из Индонезии и Китая и компенсирует ожидаемое увеличение спроса до 2.5 млн т (+5% г/г), предполагая сбалансированный рынок или незначительный дефицит в 50-100 тыс. Цены на никель сильно зависят от спекуляций трейдеров, поэтому падение на 30% в этом году, на наш взгляд, объясняется скорее опасениями торговой войны, нежели реальными изменениями прогнозов по спросу и предложению в металле. Это подтверждается быстрой нормализацией запасов никеля на биржах, которые сократились более чем два раза с пиковых уровней 2016, вернувшись к историческому среднему уровню в терминах дней потребления (>40).

Медь: сбалансированный хрупкий рынок, зависимый от китайской экономики

Цены на медь упали с уровня $7 000/т из-за опасений в связи с напряженностью между Китаем и США, отсутствия существенных забастовок работников в Чили и Перу, а также на фоне резолюции по шахте Грасберга в Индонезии. Мы ожидаем, что в перспективе рынок меди останется сбалансированным, но будет подвержен сильной ценовой волатильности, учитывая низкие запасы металла в мире (запасы на Лондонской бирже упали более чем в два раза в течение 2018). К 2020 предложение должно вырасти примерно на 4 млн т (+20% к уровням 2017), и предложение может превысить ожидания, если производственные потери окажутся меньше, чем ожидалось (2.5 млн т для балансировки рынка). Большая часть потребляемой меди в Китае используется для внутренних нужд (ок. 40% для электросетей, ок. 20% для строительства), и пока введенные торговые ограничения мало влияют на прогноз спроса со стороны Китая – фактический импорт меди в Китай в 2018 увеличился примерно на 10% г/г. Однако мы отмечаем, что ослабления юаня представляет собой риск для прогнозов китайского импорта.

МПГ: оптимизм в отношении палладия, нейтральный взгляд на платину

Палладий. На наш взгляд, этот металл имеет самые сильные фундаментальные показатели спроса и предложения, учитывая ожидаемый рост структурного дефицита (превысит 1 млн унций к 2025), увеличение количества транспортных средств и ужесточение регулирования по выбросам (особенно в Китае и США), а также рост доли электрических и гибридных автомобилей. Основной риск для прогнозов связан с неожиданным увеличением доли дизельных двигателей, более быстрого замещения палладием (этот риск мы считаем невысоким, учитывая траекторию развития бензиновых двигателей в направлении турбонаддува и гибридизации). Поставки палладия из Южной Африки является неустойчивыми, поскольку положительный эффект ослабления ранда нивелируется инфляцией себестоимости и влиянием отложенных капзатрат.

Платина. Факторы, влияющие на цены этого металла почти те же, что и в случае с палладием (электромобили, поставка из ЮАР). Однако китайский спрос на ювелирные изделия также важен – страна является крупнейшим потребителем платины (20% мирового спроса). Мы сохраняем нейтральную позицию по рынку платины, наблюдая признаки стабилизации ювелирного рынка в Китае.

Алюминий: устойчивость экспорта РУСАЛа и China’s

Самым большим знаком вопроса для алюминия остаются перспективы поставок РУСАЛа – удастся ли компании в конечном итоге избежать санкций США и продолжать поставлять металл на экспорт. Еще один важный фактор – борьба Китая с нелегальными алюминиевыми мощностями для сглаживания перенасыщения внутреннего рынка. На настоящий момент общий объем производства алюминия в мире в октябре составил 174.6 тыс т в сутки, что предполагает рост на 4% г/г, стимулируемый Китаем (98.4 тыс т в день, +6.8% г/г). Наконец, прогнозы спроса на алюминий также зависят от напряженности в отношениях США и Китая. У нас нет однозначной позиции по алюминию, однако мы отмечаем оптимистичный консенсус, предполагающий, что цена металла в 2019 в среднем составит $2 140/т.

vk.com/id446425943 |

|

РЫНОК АКЦИЙ |

МЕТАЛЛЫ И ДОБЫЧА |

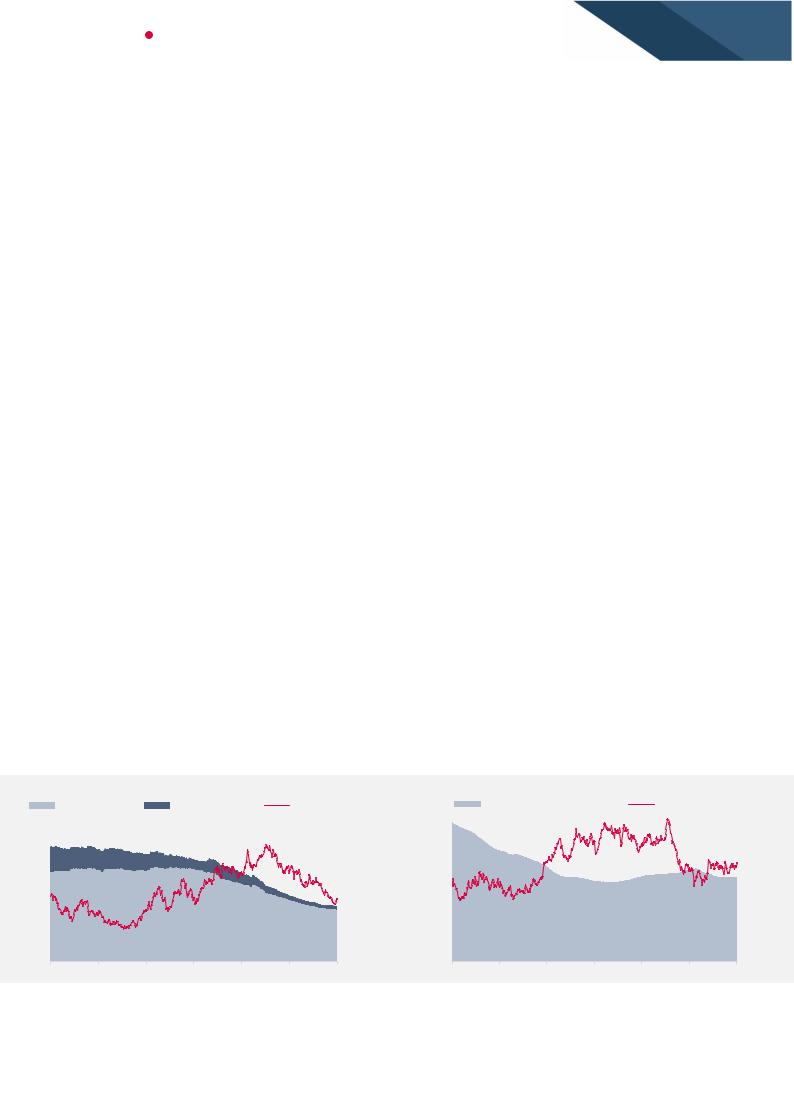

Норникель

Справедливая оценка, ставка на восстановление цен на металлы

Норникель (Покупать) |

MNOD LI |

Целевая цена |

$23.0 |

Потенциал роста |

21% |

Рис. 64. Динамика MNOD LI против корзины сырьевых товаров

MNOD LI

25% ComdtyКорзинаbasketсырьевыхRUBтоваровadj. , скорр.

20%

15%

10%

5%

0% -5%

-10% -15% -20%

|

дек 17 мар 18 |

июн 18 сен 18 |

дек 18 |

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН |

|

|||

|

|

|

|

|

|

|

||

|

Рис. 65. Динамика MNOD LI против |

|

|

|||||

|

индексов |

|

|

|

|

|

|

|

|

25% |

|

MNOD LI |

|

|

RTSI |

|

|

|

|

|

|

|

|

|

||

20% |

Micex M&M ($) |

|

|

15% |

|

10% |

|

5% |

|

0% |

|

-5% |

|

-10% -15%

-20%

дек 17 мар 18 июн 18 сен 18 дек 18

Источник: Bloomberg, АТОН

Рис. 66. EV/EBITDA против 5-летнего среднего

10.0 |

EV/EBITDA, x |

|

5YЛaverageсредн. |

||

|

|

|

|

|

|

9.0 |

|

|

|

|

|

8.0 |

|

|

|

|

|

7.0 |

|

|

|

|

|

6.0 |

|

|

|

|

|

5.0 |

|

|

|

|

|

4.0 |

|

|

|

|

|

3.0 |

|

|

|

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

Источник: Bloomberg, АТОН

Норникель – единственная покрываемая нами компания в сегменте цветных металлов, т.к. РУСАЛ и En+ больше не торгуются на фундаментальных факторах после введения санкций со стороны США (мы приостановили аналитическое покрытие). Мы присвоили Норникелю рекомендацию ПОКУПАТЬ, считая компанию привлекательной ставкой на восстановление цен на никель и устойчивые цены на палладий. По нашим оценкам, при спот-ценах на металлы и текущем курсе рубля дивидендам ничего не угрожает до 2021. Оценка представляется обоснованной по консенсус-мультипликатору EV/EBITDA 5.9x, предполагающему дисконт 16% к собственном среднему значению компании за 2 года.

Стратегия: увеличение капзатрат обеспечит экологически безопасный рост

Новая стратегия Норникеля обещает долгосрочный рост производства на 15-25% при росте капзатрат на $1.5 млрд+, что, по нашим оценкам, должно обеспечить прирост EBITDA на $0.8 млрд. Стратегия также определяет краткосрочные цели: рост производства на 5-8% к 2020 и плюс $200-300 млн к EBITDA ежегодно. Компания также сделала своим приоритетом экологические меры, что неудивительно, поскольку европейские фонды становятся все более ориентированными на стандарты ESG.

Щедрая дивидендная доходность 10-12% сохранится и в 2019-20

По спотовым ценам на металлы мы прогнозируем, что Норникель будет генерировать EBITDA около $5.5 млрд и ожидаем еще как минимум два года высоких дивидендов (по новому прогнозу по капзатратам) с доходностью 11-12% (коэффициент чистой долговой нагрузки должен увеличиться до 1.84x на конец 2020). Норникель подтвердил, что чистый оборотный капитал должен упасть до $1 млрд к концу 2018, что поддержит денежные потоки и снизит долговую нагрузку (дивидендная политика Норникеля предполагает гибкие выплаты 30-60% EBITDA в зависимости от чистой долговой нагрузки). После 2020 дивиденды должны нормализоваться на уровне доходности 6%, если цены на металлы не вырастут или рубль еще больше не упадет.

Привлекательная оценка, акции отстают от сырьевой корзины

Норникель торгуется с консенсус-мультипликатором EV/EBITDA 2019 5.9х, который на 16% ниже собственного среднего значения компании за 2 года (большой дисконт сейчас также характерен и для других компаний сектора). По форвардному мультипликатору EV/EBITDA он торгуется наравне с международными аналогами (в соответствии со средним историческим показателем за 2 года). Динамика акций Норникеля в целом совпадает с ценами на корзину производимых металлов (Ni, Cu, Pd, Pt) акции Норникеля, что подтверждает наш взгляд на компанию как на ставку на восстановление цен на цветные и драгоценные металлы.

Структурный дефицит в никеле и палладии предполагает рост цен

В инвестиционном плане Норникель обеспечивает высокие дивиденды и является ликвидной ставкой на рост цен на палладий и ожидаемое восстановление котировок никеля. Запасы никеля на биржах быстро снижаются, и сейчас составляют менее половины от пиковых уровней 2016, вернувшись к среднему историческому значению в днях потребления (менее 40), однако ожидается рост спроса. На наш взгляд, палладий имеет самые сильные фундаментальные показатели спроса и предложения, учитывая ожидаемый рост структурного дефицита (превысит 1 млн унц. к 2025), увеличение количеств транспортных средств и ужесточение регулирования по выбросам (особенно в Китае и США).

Риски: изменения в дивидендной политике, замедление экономики в Китае

Дивидендная политика действует до 2023 и не может быть изменена без согласия всех основных акционеров. В нашем отчете «Металлургические компании: Влияние потенциальных санкций» мы пришли к выводу, что Норникель занимает благоприятные позиции: у компании низкий долг и нет активов в США, а также она занимает прочные позиции в Pt и Pd – металлах, спрос на которые со стороны США составляет 15-20% от мирового. Китай является основным потребителем производимых металлов, и поэтому замедление экономики страны создает угрозу для цен на металлы.

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

РЫНОК АКЦИЙ |

|

МЕТАЛЛЫ И ДОБЫЧА |

|

|

|

|

|

|

|

|

|

|

|

|

33 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

Сравнительные мультипликаторы и ключевые графики |

|

|

|

|||||||||

|

Рис. 67. Сравнительные мультипликаторы: производители цветных металлов |

|

|

|

|

|

|

|

||||||||||

|

|

|

|

Кап-я |

EV/EBITDA |

|

P/E |

|

Дох-ть FCF |

DY |

ЧД/EBITDA |

ROE |

ROA |

|

% изм. |

|

||

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Компания |

Посл. цена |

$ млн |

19П |

20П |

|

19П |

20П |

19П |

20П |

|

19П |

|

|

3M |

6M |

1Г |

|

|

Норникель (АТОН) |

USD |

19.1 |

30 193 |

6.2 |

6.2 |

|

9.6 |

10.1 |

6% |

5% |

12% |

1.3 |

52% |

16% |

19% |

5% |

12% |

|

Норникель (конс.) |

USD |

19.1 |

30 193 |

5.9 |

5.7 |

8.0 |

8.0 |

7% |

8% |

6% |

1.4 |

74% |

16% |

19% |

5% |

12% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Диверс. произв-ли |

|

|

|

4.8 |

5.1 |

|

9.3 |

10.2 |

11% |

9% |

1% |

0.3 |

9% |

4% |

2% |

-15% |

10% |

|

BHP Billiton |

AUD |

31.3 |

113 916 |

5.8 |

6.1 |

11.9 |

13.1 |

11% |

8% |

1% |

0.2 |

2% |

2% |

0% |

-8% |

15% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Rio Tinto |

GBp |

3 567 |

79 593 |

5.5 |

5.7 |

|

10.7 |

11.1 |

9% |

8% |

3% |

0.2 |

13% |

7% |

1% |

-19% |

3% |

|

Vale |

USD |

13.1 |

69 438 |

4.9 |

5.1 |

8.0 |

8.4 |

12% |

13% |

0% |

0.4 |

15% |

6% |

1% |

-4% |

22% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Anglo American |

GBp |

1 588 |

26 115 |

4.1 |

4.4 |

|

8.6 |

9.5 |

12% |

9% |

0% |

0.2 |

11% |

3% |

8% |

-14% |

16% |

|

Teck Resources |

USD |

21.5 |

12 331 |

3.9 |

4.3 |

7.3 |

8.9 |

12% |

5% |

0% |

0.2 |

7% |

4% |

-2% |

-27% |

-6% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Произв-ли Ni/Cu |

|

|

|

5.3 |

4.7 |

|

12.1 |

11.3 |

5% |

9% |

1% |

0.8 |

5% |

2% |

-11% |

-35% |

-21% |

|

Antofagasta |

GBp |

774 |

9 704 |

4.8 |

4.6 |

|

12.8 |

12.2 |

8% |

6% |

1% |

0.2 |

5% |

4% |

4% |

-30% |

-13% |

|

Lundin Mining |

CAD |

6.0 |

3 306 |

3.7 |

2.7 |

14.5 |

8.4 |

-2% |

13% |

0% |

-0.9 |

0% |

-8% |

-7% |

-31% |

-15% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Freeport-McMoran |

USD |

10.9 |

15 823 |

5.9 |

4.6 |

|

н/д |

9.7 |

5% |

13% |

0% |

1.4 |

5% |

1% |

-17% |

-39% |

-27% |

|

Grupo Mexico |

MXN |

42.5 |

16 332 |

4.4 |

4.1 |

7.7 |

7.1 |

8% |

9% |

2% |

1.4 |

12% |

5% |

-21% |

-28% |

-28% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Southern Copper |

USD |

32.7 |

25 263 |

7.7 |

6.9 |

|

13.7 |

12.1 |

5% |

6% |

1% |

1.2 |

16% |

7% |

-18% |

-36% |

-22% |

|

Jiangxi Copper |

HKD |

9.3 |

5 627 |

8.8 |

8.3 |

14.3 |

13.0 |

2% |

5% |

2% |

1.8 |

3% |

2% |

9% |

-22% |

-17% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

First Quantum Min. |

CAD |

12.1 |

6 261 |

5.9 |

4.2 |

|

н/д |

6.0 |

10% |

16% |

0% |

2.4 |

2% |

1% |

-17% |

-45% |

-20% |

|

Aurubis AG |

EUR |

43.9 |

2 255 |

4.7 |

4.3 |

8.8 |

8.2 |

8% |

6% |

3% |

-0.1 |

8% |

3% |

-22% |

-37% |

-38% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

OZ Minerals |

AUD |

8.4 |

1 956 |

4.9 |

3.8 |

|

16.0 |

11.8 |

-1% |

8% |

2% |

-0.4 |

4% |

5% |

1% |

-20% |

5% |

|

Eramet |

EUR |

56.7 |

1 725 |

2.5 |

3.8 |

8.6 |

24.5 |

н/д |

н/д |

0% |

н/д |

-5% |

н/д |

-17% |

-59% |

-33% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Произв-ли МПГ |

|

|

|

7.1 |

5.8 |

|

16.4 |

14.0 |

-4% |

-1% |

0% |

0.4 |

3% |

1% |

26% |

19% |

-2% |

|

Anglo Plat |

ZAR |

48 561 |

9 277 |

7.9 |

7.5 |

|

16.4 |

14.5 |

6% |

6% |

0% |

-0.5 |

6% |

6% |

12% |

41% |

39% |

|

Impala Platinum |

ZAR |

3 530 |

1 838 |

7.1 |

5.4 |

25.0 |

10.1 |

4% |

1% |

0% |

1.1 |

1% |

0% |

99% |

60% |

9% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Hochschild Mining |

GBp |

164.9 |

1 068 |

3.8 |

3.4 |

|

18.5 |

16.0 |

13% |

18% |

2% |

-0.1 |

7% |

4% |

6% |

-17% |

-26% |

|

Lonmin |

GBp |

46.4 |

167 |

отр. |

отр. |

|

5.8 |

8.0 |

-50% |

-38% |

0% |

1.1 |

0% |

-1% |

7% |

-3% |

-21% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Northam Platinum |

ZAR |

4 165 |

1 504 |

9.5 |

7.1 |

|

н/д |

21.3 |

9% |

8% |

0% |

0.5 |

0% |

-1% |

8% |

16% |

-10% |

|

Произв-ли алюминия |

|

|

|

5.7 |

5.3 |

|

9.5 |

8.1 |

15% |

16% |

2% |

1.2 |

7% |

2% |

-11% |

-20% |

-23% |

|

Hindalco Industries |

INR |

218.6 |

6 887 |

5.6 |

5.4 |

|

8.0 |

7.6 |

9% |

15% |

0% |

2.4 |

1% |

2% |

-7% |

-10% |

-9% |

|

Yunnan Aluminium |

CNY |

4.1 |

1 546 |

8.1 |

6.5 |

11.9 |

7.5 |

13% |

18% |

н/д |

2.1 |

4% |

1% |

-18% |

-35% |

-53% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Norsk Hydro |

NOK |

39.3 |

9 587 |

4.7 |

4.2 |

|

10.1 |

8.5 |

7% |

11% |

3% |

0.4 |

7% |

5% |

-17% |

-27% |

-27% |

|

Alcoa |

USD |

28.8 |

5 375 |

2.9 |

3.2 |

7.5 |

7.3 |

21% |

23% |

0% |

-0.1 |

-4% |

-1% |

-31% |

-41% |

-30% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Aluminium Corp |

HKD |

2.7 |

7 044 |

8.5 |

7.5 |

|

16.7 |

11.9 |

10% |

13% |

0% |

4.0 |

1% |

1% |

-13% |

-37% |

-45% |

|

Shandong Nanshan |

CNY |

2.3 |

3 889 |

6.3 |

5.8 |

12.2 |

10.5 |

12% |

10% |

0% |

-1.4 |

4% |

н/д |

-7% |

-17% |

-31% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Alumina Ltd |

AUD |

2.2 |

4 532 |

н/д |

н/д |

|

8.8 |

10.2 |

11% |

9% |

4% |

0.3 |

4% |

2% |

-20% |

-20% |

-2% |

|

Aluar Aluminio |

ARS |

18.2 |

1 360 |

4.5 |

4.3 |

7.6 |

7.0 |

1% |

0% |

н/д |

0.4 |

н/д |

н/д |

-11% |

5% |

47% |

|

Источник: данные компании, Bloomberg, АТОН

Рис. 68. Никель: динамика цены и запасов |

|

|

Рис. 69. Медь: динамика цены и запасов LME |

|

|

|||||||

ЗапасыLME inventories,LME, тысktт |

ЗапасыSHFE inventories,SHFE, тысktт |

Ni,ckel$/тpx,(пр$.)/t (rhs) |

|

Copper LME inventories, kt |

|

opper px, $/t (rhs) |

|

|||||

400 |

Медь: запасы LME, тыс т |

|

Cu, $/т (пр.) |

|

7500 |

|||||||

600 |

|

|

|

18000 |

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||

500 |

|

|

|

16000 |

350 |

|

|

|

|

|

|

7000 |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

300 |

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

6500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

400 |

|

|

|

14000 |

250 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

300 |

|

|

|

12000 |

200 |

|

|

|

|

|

|

5500 |

|

|

|

|

|

150 |

|

|

|

|

|

|

|

200 |

|

|

|

10000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5000 |

||

|

|

|

|

|

100 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

100 |

|

|

|

8000 |

50 |

|

|

|

|

|

|

4500 |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

6000 |

0 |

|

|

|

|

|

|

4000 |

дек 16 апр 17 |

авг 17 |

дек 17 апр 18 |

авг 18 |

дек 18 |

дек 16 апр 17 |

авг 17 |

дек 17 |

апр 18 |

авг 18 |

дек 18 |

||

|

|

Источник: Bloomberg, АТОН |

|

|

|

|

Источник: Bloomberg, АТОН |

|

||||

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

РЫНОК АКЦИЙ |

МЕТАЛЛЫ И ДОБЫЧА |

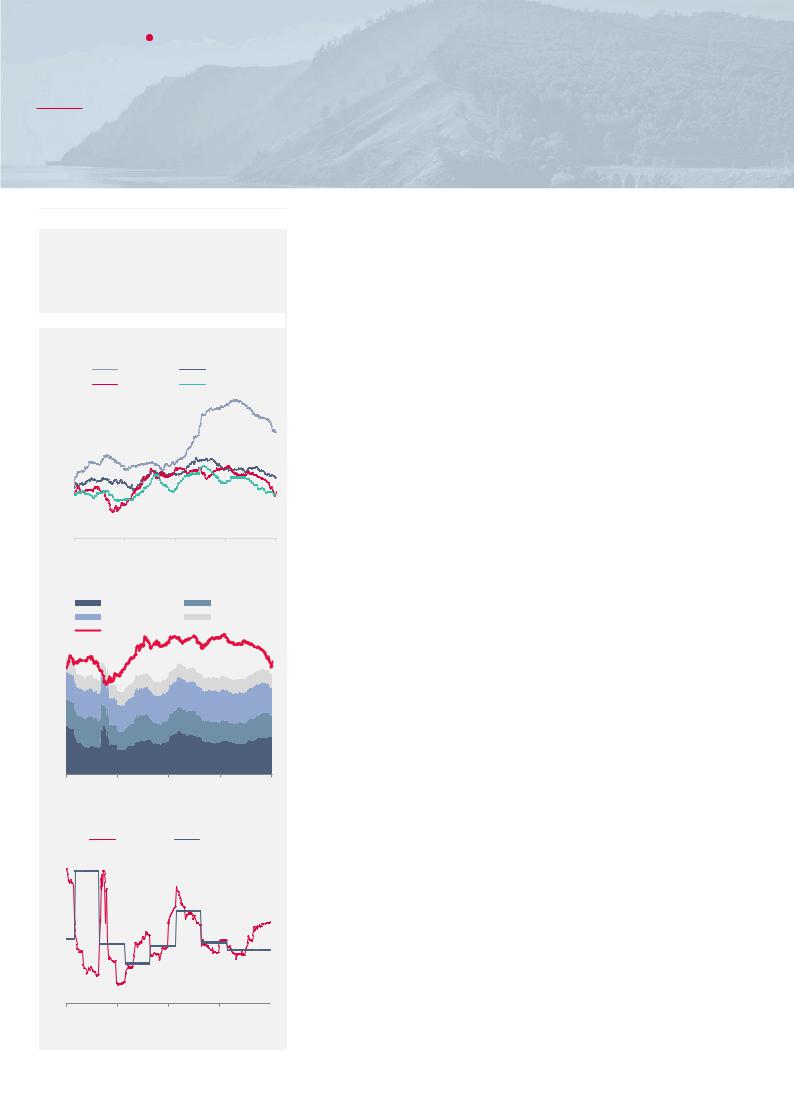

Сталь, уголь и железная руда

Под давлением глобальных трендов

Рис. 70. Прогнозы по ценам, $/t

Цены, $/т |

2019 |

|

2020 |

|

|

|

|

АТОН |

конс |

. |

АТОН |

конс |

. |

Г/к сталь, Турция |

550 |

- |

|

540 |

- |

|

К. уголь, Австралия |

150 |

164 |

|

130 |

151 |

|

|

|

|

|

|

|

|

Ж. руда, Китай |

60 |

61 |

|

55 |

58 |

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН

Рис. 71. Цены на сталь по регионам, $/т

|

USСША |

|

EuropeЕвропа |

1,100 |

China |

|

Turkey |

|

Китай |

|

Турция |

1,000 |

|

|

|

900 |

|

|

|

800 |

|

|

|

700 |

|

|

|

600 |

|

|

|

500 |

|

|

|

400 |

|

|

|

300 |

|

|

|

дек 16 |

июн 17 |

дек 17 |

июн 18 |

Источник: Bloomberg, АТОН

Рис. 72. Премия в ценах на сталь, Китай,$/т

|

HCC |

|

Iron |

|

|

Тв. к. уголь |

Жел. руда |

||

|

OtherПер.VCostизд. |

FCostФикс. изд. |

||

700 |

ChinaГ/к стальDom ,HRCКитай |

|

|

|

600 |

|

|

|

|

500 |

|

|

|

|

400 |

|

|

|

|

300 |

|

|

|

|

200 |

|

|

|

|

100 |

|

|

|

|

0 |

|

|

|

|

дек 16 |

июн 17 |

дек 17 |

июн 18 |

дек 18 |

|

|

Источник: Bloomberg, АТОН |

||

Рис. 73. Тв. кокс. уголь, Австралия, $/т |

||||

320 |

SpotСпот |

|

ContractКонтракт |

|

|

|

|

|

|

270 |

|

|

|

|

220 |

|

|

|

|

170 |

|

|

|

|

120 |

|

|

|

|

дек 16 |

июн 17 |

дек 17 |

июн 18 |

|

Источник: Bloomberg, АТОН

Мы считаем, что на мировую стальную отрасль по-прежнему будет влиять торговая война между США и Китаем (сдерживая перспективы роста и спрос) и растущий протекционизм (разница в ценах, демпинг на Черном море). Сокращение мощностей в Китае будет оказывать ограниченное влияние на выпуск стали из-за достаточных свободных локальных мощностей (загрузка на заводах менее 70%), оказывая, таким образом, давление на цены. Мы ожидаем, что цены на сырье будут корректироваться вниз, поскольку текущие высокие уровни не являются устойчивыми, на наш взгляд, и обусловлены временными перебоями в поставках. Мы прогнозируем, что в 2019 железная руда скорректируется до $60/т благодаря росту предложения дешевого железорудного сырья с высоким содержанием металла, а коксующийся уголь нормализуется на уровне $150/т, когда проблема с приостановкой работ на австралийских шахтах будет решена.

Сталь: торговая война и протекционизм оказывают давление

Мы ожидаем, что цены на сталь продолжат снижаться, и прогнозируем, что средняя цена г/к стали (Турция) в 2019 скорректируется до $550/т, в 2020 – до $540/т. Мы прогнозируем давление в ценах на сталь из-за торговой войны между США и Китаем, которая продолжает усиливаться, подрывая перспективы роста мировой экономики (ВВП 2020П + 3.2%, -35 бп с февраля 2018) и снижая мировой спрос на сталь. Протекционистские настроения, возглавляемые США с их 25%-ми пошлинами на импорт стали, вызывают дисбаланс цен на рынках стали: цены на г/к сталь, США, упали с июльских максимумов в свыше $1 000/т, но все же предполагают высокую премию 40% к ЕС, в то время как г/к спот Черное море упал до $500/т на фоне турецкого демпинга. Несмотря на то, что стальные бенчмарки сползают вниз, оказывая давление на маржу стальных компаний на фоне устойчивых цен на сырье, спрос на сталь в Китае должен оставаться высоким, т.к. строительный сектор продолжает расти (новые жилые площади +25% г/г в 3К18). Дополнительный потенциал роста должны обеспечить новые стимулирующие меры. Меры по охране окружающей среды в Китае становятся менее строгими, а загрузка сталелитейных заводов остается низкой (66%), поэтому мы не ожидаем, что сокращение мощностей приведет к значительному падению производства (2018: +6% г/г с начала года).

Железная руда: коррекция с высоких уровней из-за роста предложения

Мы считаем, что высокие спот-цены являются временными и обусловлены остановками мощностей (например, 16 млн т в год на Minas Rio с 1К18). В 2019+ котировки железной руды будут находиться под давлением из-за грядущего роста предложения (примерно +40 млн т в год), которое будет характеризоваться высоким содержанием металла (90% с содержанием Fe 62%+) и низкими затратами (Бразилия S11D по $35/т CFR China). Запасы китайской железной руды в портах упали на 16%, но по-прежнему остаются близкими к многолетним максимумам. Дополнительное давление будет вызвано сокращением китайской стальной маржи, в результате которого премии в ценах на руду с высоким содержанием металла сократятся до нормальных уровней в $15-18/т против $25/т в 2018. Мы прогнозируем, что цена железной руды в Циндао (Китай) составит $60/т в 2019, $55/т в 2020 (спот $73/т).

Коксующийся уголь: цены нормализуются вместе с поставками из Австралии

Как и в случае с железной рудой, цены на коксующийся уголь за последнее время взлетели до $220/т в результате временных проблем на австралийских шахтах (2 млн т в год Austar, 2.9 млн т в год North Goonyella), которые были поставщиками Китая. Таким образом, цены отразили снижение производства наряду с сохраняющейся неопределенностью в отношении иска Aurizon, который может повлиять на австралийский экспорт в размере до 13 млн т в год (всего ок. 8%). Мы ожидаем, что в 2019 цены перейдут на нормализованный уровень в $150/т и будут поддерживаться на этой нижней границе сокращением мощностей в Китае, которые, по всей видимости, более благоприятны для угля нежели для стали (например, провинция Шаньдун, сократит угольные мощности на 10% до 140 млн тонн в год к 2020). Тем не менее значительная часть закрытий связана с энергетическим углем, что объясняет наш консервативный прогноз в $130/т на 2020.

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

РЫНОК АКЦИЙ |

МЕТАЛЛЫ И ДОБЫЧА |

Стальные компании

По-прежнему ДЕРЖАТЬ, предпочитаем ММК

MMK (Покупать) |

MMK LI |

Целевая цена |

$12.0 |

Потенциал роста |

30% |

|

|

СЕВЕРСТАЛЬ (Покупать) |

SVST LI |

Целевая цена |

$19.0 |

Потенциал роста |

33% |

|

|

НЛМК (Держать) |

NLMK LI |

Целевая цена |

$29.0 |

Потенциал роста |

23% |

|

|

EVRAZ (Держать) |

EVR LN |

Целевая цена |

GBp580 |

Потенциал роста |

20% |

|

|

TMK (Покупать) |

TMKS LI |

Целевая цена |

$6.0 |

Потенциал роста |

77% |

Рис. 74. Динамика акций с начала года, %

|

MMK |

SVST |

NLMK |

100% |

EVR |

TMKS |

|

|

|

||

80% |

|

|

|

60% |

|

|

|

40% |

|

|

|

20% |

|

|

|

0% |

|

|

|

-20% |

|

|

|

-40% |

|

|

|

|

|

янв 18 |

апр 18 |

июл 18 |

окт 18 |

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН |

|

|||||

|

|

|

|

|

|

|

|

|

|

||||

|

Рис. 75. Доходность FCF без учета |

|

|||||||||||

|

роста капзатрат, % |

|

|

|

|

|

|

||||||

25% |

|

|

2017 |

|

|

2018E |

|

|

2019E |

|

2020E |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

20% |

|

|

|

21% |

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

||

15% |

14% |

|

|

|

15% |

15% |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

||

10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

0%

MMK |

EVR |

NLMK |

SVST |

Источник: Bloomberg, АТОН

© ООО «АТОН», 2018. Все права защищены.

Мировые стальные бенчмарки снижаются, и внутренние цены, скорее всего, последуют за ними. Учитывая угрозы санкций, роста инвестиций и протекционизм, мы сохраняем рекомендацию ДЕРЖАТЬ для сектора (Evraz и НЛМК достаточно сильно зависят от активов в США), выделяя Северсталь (ПОКУПАТЬ) как наиболее привлекательную защитную акцию в стальном секторе с высокими дивидендами (15% 2019П) и минимальной зависимостью от США, а также ММК (ПОКУПАТЬ) благодаря заманчивой оценке (EBITDA 3.4x 2019П). Мы присвоили рекомендацию ПОКУПАТЬ ТМК, но она находится под вопросом из-за резкого снижения цен на нефть, которое может негативно повлиять на восстановление дивизиона США.

ММК: дешевая оценка, ограниченный потенциала роста капзатрат

ММК торгуется со значительным дисконтом к российским аналогам (-15%, по EV/EBITDA 2019П 3.4x), несмотря на увеличение free float и включение в индекс MSCI. Мы подтверждаем рекомендацию ПОКУПАТЬ по ММК, считая ее относительно защищенной от возможных санкций США (на внутренние продажи приходится 80%) и дополнительных капзатрат в связи с инициативой Белоусова (капзатраты/EBITDA 40% в 2019+). ММК предлагает вторую по величине доходность FCF 14% в секторе (2019П), что транслируется в значительный дивидендный потенциал. Турецкие активы – фактор риска, но он незначителен благодаря небольшому вкладу сегмента в EBITDA.

SVST: защитная бумага с высокой дивидендной доходностью 15% 2019П

Мы считаем Северсталь лучшей защитной акцией среди российских стальных компаний: несмотря на рост капзатрат (пик $1.4 млрд в 2019П, +75% г/г), она сохраняет щедрое распределение денежных потоков: FCF для расчета дивидендов будет скорректирован на дополнительные капзатраты (доходность 15% в 2019, по нашим оценкам). Это приведет к росту долговой нагрузки, но для достижения максимально комфортного уровня 1.5x (против текущего 0.1x) потребуются годы. Кроме того, Северсталь не имеет активов в США и может похвастаться устойчивой вертикальной интеграцией, в то время как новая стратегия должна добавить ок. 1015% в год к нормализованной EBITDA. Северсталь торгуется с мультипликатором EV/EBITDA 2019П 4.0x (-25% против среднего 5-летнего значения).

НЛМК: рост производства и высокие дивиденды уже в цене акций

НЛМК – качественная компания, которая предлагает высокие дивиденды (доходность 14% в 2019П), перспективы органического роста (стальные мощности +1 млн т в год в 2019) и самообеспеченность железной рудой на 90%. Тем не менее, потенциальный рост капзатрат продолжает представлять риск, как и американский дивизион (17% выручки в 2017), который перерабатывает российские слябы и будет испытывать более сильное давление от импортных пошлин США в размере 25% на фоне коррекции цен на г/к сталь, США. При этом оценка НЛМК остается высокой – EV/EBITDA 2019П 4.5x (+13% против аналогов) – подтверждаем рекомендацию ДЕРЖАТЬ.

EVR: рост капзатрат = снижение дивидендов, замедление сокращения долга

Мы сохраняем рекомендацию ДЕРЖАТЬ по Evraz: он сохраняет привлекательную оценку (EBITDA 2019П 4.0x, -17% против аналогов). Evraz предлагает уникальную ставку на ванадий, который генерирует более 25% EBITDA компании по спотовым ценам. Относительно сильная зависимость от США и риск роста капзатрат являются негативными факторами, которые следует учитывать в инвестиционном профиле Evraz. Компания генерирует самый высокий FCF в российском металлургическом секторе (доходность 21%), который может быть выплачен в виде дивидендов, если компания не увеличит капзатраты или не продолжит сокращение долговой нагрузки.

ТМК: давление из-за снижения цен на нефть, нет сильных катализаторов

Акции ТМК были хуже рынка в 2018, потеряв 35% с начала года, и хотя на американский дивизион, похоже, не сильно повлияли импортные пошлины США, снижение цен на нефть (-30% с октября, спот $ 61 / барр.) может сдерживать восстановление американского дивизиона и его IPO, что ставит под вопрос нашу рекомендацию ПОКУПАТЬ. Однако мы ожидаем, что финансовые показатели ТМК будут поддержаны ростом EBITDA европейского дивизиона, а День стратегии в марте 2019 может стать следующим катализатором для акций.

vk.com/id446425943 |

|

|

РЫНОК АКЦИЙ |

МЕТАЛЛЫ И ДОБЫЧА |

36 |

|

|

|

Ключевые графики: сталь и сырье

Рис. 76. Китай: г/к сталь и маржа внутренних производителей

|

Profitability index (lhs) |

|

Domestic HRC, $/t (rhs) |

|||

|

Индекс прибыльности (лев.) |

Г/к сталь, Китай, $/т (пр.) |

||||

1400 |

|

|

|

|

|

700 |

1200 |

|

|

|

|

|

650 |

1000 |

|

|

|

|

|

600 |

|

|

|

|

|

|

|

800 |

|

|

|

|

|

550 |

|

|

|

|

|

|

|

600 |

|

|

|

|

|

500 |

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

200 |

|

|

|

|

|

450 |

|

|

|

|

|

|

|

0 |

|

|

|

|

|

400 |

|

|

|

|

|

|

|

-200 |

|

|

|

|

|

350 |

-400 |

|

|

|

|

|

300 |

дек 16 |

апр 17 |

авг 17 |

дек 17 |

апр 18 |

авг 18 |

дек 18 |

Источник: Bloomberg, АТОН

Рис. 77. Китай: производство и чистый экспорт стали, % г/г

60% |

|

|

NetЧистыйsteelэкспортproduct сталиexport(лев(lhs).) |

|

CrudeПроизводствоsteel productionстали |

(пр(rhs).) |

20% |

|||

|

|

|

||||||||

|

|

|

|

|

|

|

||||

40% |

|

|

|

|

|

|

|

|

|

15% |

20% |

|

|

|

|

|

|

|

|

|

10% |

0% |

|

|

|

|

|

|

|

|

|

5% |

|

|

|

|

|

|

|

|

|||

-20% |

|

|

|

|

|

|

|

|

|

0% |

-40% |

|

|

|

|

|

|

|

|

|

-5% |

-60% |

|

|

|

|

|

|

|

|

|

-10% |

дек 16 |

апр 17 |

авг 17 |

дек 17 |

апр 18 |

авг 18 |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН

Рис. 78. Китай: цены на новую недвижимость, % г/г

35% |

AverageСреднее |

|

1stГородаtier cities1-го уровня

25% 2ndГородаtier cities2-го уровня

3rdГородаtier cities3-го уровня

15%

5%

-5%

дек 15 апр 16 авг 16 дек 16 апр 17 авг 17 дек 17 апр 18 авг 18 Источник: Bloomberg, АТОН

Рис. 80. Россия: ж/д транспортировка стройматериалов, млн т

21 |

|

|

|

|

|

|

18 |

|

|

|

|

|

|

15 |

|

|

|

|

|

|

12 |

|

|

|

|

|

|

9 |

|

|

|

|

|

|

6 |

|

|

|

|

|

|

3 |

|

2018 |

|

|

2017 |

2016 |

|

2015 |

|

|

2014 |

2013 |

|

|

|

|

|

|||

0 |

|

|

|

|

|

|

Янв |

Фев Мар |

Апр Май |

Июн |

Июл Авг Сен Окт Ноя Дек |

||

|

|

|

|

|

Источник: Bloomberg, АТОН |

|

Рис. 82. Китай: запасы железной руды в портах |

||||||

|

Inventory,Запасы, млнmt (rhs)т (пр.) |

|

Inventory,Запасы, %%гYoY/г (лев(lhs).) |

|||

40% |

|

|

|

|

|

18 |

30% |

|

|

|

|

|

16 |

|

|

|

|

|

|

|

20% |

|

|

|

|

|

|

|

|

|

|

|

|

14 |

10% |

|

|

|

|

|

|

0% |

|

|

|

|

|

12 |

|

|

|

|

|

|

|

-10% |

|

|

|

|

|

10 |

дек 16 |

апр 17 |

авг 17 |

дек 17 |

апр 18 |

авг 18 |

|

Источник: Bloomberg, АТОН

Рис. 79. Россия: ежемесячное производство стали, млн т

6.6 |

|

5 лет min-max |

|

2017 |

2018 |

|

|

|

|

|

|

|

|

|

|

6.4 |

|

|

|

|

|

|

|

6.2 |

|

|

|

|

|

|

|

6 |

|

|

|

|

|

5.9 |

|

|

|

|

|

|

|

|

|

5.8 |

|

|

|

|

|

|

|

5.6 |

|

|

|

|

|

|

|

5.4 |

|

|

|

|

|

|

|

5.2 |

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

Янв |

Фев Мар |

Апр Май |

Июн |

Июл Авг Сен Окт Ноя Дек |

|

||

|

|

|

|

|

Источник: Bloomberg, АТОН |

|

|

Рис. 81. Китай: цены на ж. руду с разным содержанием Fe, $/т |

|||||||

120 |

62% Fe |

|

58% Fe |

65% Fe |

120 |

||

|

|

|

|

|

|

||

110 |

|

|

|

|

|

|

110 |

100 |

|

|

|

|

|

|

100 |

90 |

|

|

|

|

|

|

90 |

80 |

|

|

|

|

|

|

80 |

70 |

|

|

|

|

|

|

70 |

60 |

|

|

|

|

|

|

60 |

50 |

|

|

|

|

|

|

50 |

40 |

|

|

|

|

|

|

40 |

дек 16 |

апр 17 |

авг 17 |

дек 17 |

апр 18 |

авг 18 |

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН |

|

|

Рис. 83. Австралия: ежемесячный экспорт тв. кокс. угля, млн т |

|||||||

20 |

2015 |

2016 |

|

2017 |

2018 |

|

|

|

|

|

|

|

|

|

|

17 |

|

|

|

|

|

|

|

14 |

|

|

|

|

15.0 |

|

|

11

8

5

Янв Фев Мар Апр Май Июн Июл Авг Сен Окт Ноя Дек Источник: Bloomberg, АТОН

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

РЫНОК АКЦИЙ |

МЕТАЛЛЫ И ДОБЫЧА |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

37 |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

Сравнительные мультипликаторы |

|

|

|

|

|

|

|

|

|

|

||||||||

|

Рис. 84. Сравнительные мультипликаторы: производители стали |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

Кап-я |

EV/EBITDA |

|

P/E |

Дох-ть FCF |

DY |

ЧД/EBITDA |

ROE |

ROA |

EV/Продажи |

|

% изм. |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Компания |

Посл. цена |

$ млн |

19П |

20П |

|

19П |

|

20П |

19П |

20П |

|

19П |

|

|

19П |

20П |

|

3М |

6М |

|

1Г |

|

||

|

Россия (конс.) |

|

|

|

4.7 |

5.0 |

|

6.7 |

|

7.5 |

19% |

17% |

10% |

0.9 |

31% |

13% |

1.2 |

1.2 |

|

-4% |

-15% |

|

3% |

|

|

|

MMK |

USD |

9.2 |

7 960 |

3.9 |

4.1 |

|

7.5 |

8.2 |

12% |

11% |

10% |

-0.1 |

18% |

13% |

1.0 |

1.0 |

|

2% |

-7% |

|

-4% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

НЛМК |

USD |

23.5 |

14 102 |

5.4 |

5.5 |

|

8.4 |

|

9.0 |

13% |

11% |

12% |

0.4 |

26% |

16% |

1.4 |

1.5 |

|

-2% |

-13% |

|

0% |

|

|

|

Северсталь |

USD |

14.3 |

12 063 |

4.9 |

5.3 |

|

7.5 |

8.5 |

12% |

11% |

12% |

0.4 |

48% |

23% |

1.6 |

1.6 |

|

-4% |

-12% |

|

-3% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Evraz |

GBp |

482 |

8 636 |

4.6 |

5.6 |

|

6.3 |

|

8.4 |

17% |

11% |

12% |

1.0 |

53% |

13% |

1.2 |

1.2 |

|

-1% |

-6% |

|

55% |

|

|

|

TMK |

USD |

3.4 |

878 |

4.6 |

4.5 |

|

3.6 |

3.2 |

40% |

40% |

3% |

2.9 |

10% |

2% |

0.7 |

0.7 |

|

-17% |

-35% |

|

-35% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Россия (АТОН) |

|

|

|

4.0 |

4.3 |

|

5.4 |

|

5.9 |

19% |

18% |

14% |

0.8 |

39% |

17% |

1.2 |

1.2 |

|

-4% |

-15% |

|

3% |

|

|

|

MMK |

USD |

9.2 |

7 960 |

3.4 |

3.7 |

|

6.3 |

7.1 |

14% |

13% |

14% |

-0.1 |

21% |

16% |

1.1 |

1.1 |

|

2% |

-7% |

|

-4% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

НЛМК |

USD |

23.5 |

14 102 |

4.5 |

5.0 |

|

6.9 |

|

7.8 |

15% |

13% |

14% |

0.2 |

31% |

19% |

1.4 |

1.4 |

|

-2% |

-13% |

|

0% |

|

|

|

Северсталь |

USD |

14.3 |

12 063 |

4.0 |

4.3 |

|

5.8 |

6.3 |

15% |

14% |

15% |

0.3 |

53% |

27% |

1.5 |

1.5 |

|

-4% |

-12% |

|

-3% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Evraz |

GBp |

482 |

8 685 |

4.0 |

4.3 |

|

4.6 |

|

5.0 |

21% |

19% |

16% |

0.6 |

66% |

19% |

1.2 |

1.2 |

|

-1% |

-6% |

|

55% |

|

|

|

TMK |

USD |

3.4 |

878 |

4.3 |

4.3 |

|

3.2 |

3.1 |

32% |

33% |

8% |

2.9 |

23% |

5% |

0.7 |

0.7 |

|

-17% |

-35% |

|

-35% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Австралия |

|

|

|

3.9 |

4.1 |

|

8.2 |

|

8.7 |

13% |

13% |

4% |

-0.5 |

12% |

9% |

0.4 |

0.4 |

|

-26% |

-38% |

|

-25% |

|

|

|

Bluescope Steel |

AUD |

11.5 |

4 459 |

3.5 |

4.1 |

|

6.0 |

|

7.6 |

20% |

16% |

2% |

-0.4 |

16% |

11% |

0.5 |

0.6 |

|

-33% |

-38% |

|

-18% |

|

|

|

Sims MM |

AUD |

10.3 |

1 507 |

4.3 |

4.2 |

|

10.4 |

9.8 |

6% |

9% |

5% |

-0.7 |

9% |

7% |

0.3 |

0.3 |

|

-20% |

-38% |

|

-32% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Северная Америка |

|

|

|

5.3 |

5.3 |

|

7.5 |

|

7.7 |

13% |

13% |

2% |

1.0 |

21% |

8% |

0.6 |

0.6 |

|

-15% |

-26% |

|

-16% |

|

|

|

AK Steel |

USD |

2.8 |

896 |

5.1 |

5.3 |

|

3.8 |

4.5 |

30% |

24% |

0% |

2.5 |

57% |

6% |

0.5 |

0.5 |

|

-33% |

-40% |

|

-47% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Allegheny Tech |

USD |

24.9 |

3 131 |

7.7 |

6.4 |

|

10.2 |

|

7.8 |

10% |

12% |

н/д |

1.7 |

14% |

6% |

1.1 |

1.0 |

|

-1% |

-13% |

|

10% |

|

|

|

Commercial Metals |

USD |

18.2 |

2 137 |

4.7 |

4.7 |

|

7.8 |

7.5 |

10% |

12% |

3% |

1.3 |

18% |

8% |

0.5 |

0.4 |

|

-11% |

-25% |

|

-13% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Nucor |

USD |

57.5 |

18 054 |

5.7 |

6.2 |

|

9.0 |

|

10.5 |

9% |

8% |

3% |

0.2 |

17% |

10% |

0.8 |

0.8 |

|

-8% |

-14% |

|

-4% |

|

|

|

Reliance Steel |

USD |

75.9 |

5 346 |

6.7 |

6.8 |

|

9.0 |

9.3 |

13% |

11% |

3% |

1.0 |

11% |

7% |

0.6 |

0.6 |

|

-11% |

-21% |

|

-9% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Schnitzer |

USD |

26.1 |

698 |

5.0 |

5.1 |

|

9.3 |

|

10.1 |

8% |

16% |

3% |

0.7 |

10% |

8% |

0.3 |

0.4 |

|

0% |

-20% |

|

-11% |

|

|

|

Steel Dynamics |

USD |

32.3 |

7 417 |

4.6 |

5.0 |

|

6.8 |

7.6 |

15% |

14% |

2% |

0.1 |

22% |

13% |

0.7 |

0.8 |

|

-30% |

-36% |

|

-21% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

US Steel |

USD |

21.3 |

3 778 |

2.7 |

2.9 |

|

3.9 |

|

4.5 |

11% |

9% |

1% |

0.3 |

17% |

8% |

0.3 |

0.3 |

|

-26% |

-43% |

|

-36% |

|

|

|

Европа |

|

|

|

4.3 |

4.1 |

|

7.2 |

|

6.6 |

13% |

15% |

6% |

0.9 |

11% |

5% |

0.5 |

0.5 |

|

-27% |

-36% |

|

-35% |

|

|

|

Erdemir |

TRY |

7.7 |

5 123 |

3.4 |

3.4 |

|

5.6 |

|

5.6 |

12% |

13% |

14% |

-0.5 |

22% |

14% |

0.9 |

1.0 |

|

-31% |

-25% |

|

-14% |

|

|

|

ArcelorMittal |

EUR |

18.9 |

22 075 |

3.5 |

3.7 |

|

4.6 |

|

4.7 |

19% |

18% |

3% |

0.6 |

10% |

5% |

0.5 |

0.5 |

|

-24% |

-33% |

|

-28% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Outokumpu |

EUR |

3.4 |

1 620 |

4.8 |

4.2 |

|

6.8 |

|

5.2 |

17% |

20% |

7% |

1.9 |

8% |

3% |

0.4 |

0.4 |

|

-26% |

-39% |

|

-54% |

|

|

|

Voestalpine |

EUR |

27.3 |

5 500 |

5.2 |

4.8 |

|

7.7 |

6.8 |

9% |

13% |

5% |

1.9 |

10% |

5% |

0.7 |

0.7 |

|

-26% |

-40% |

|

-43% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Aperam |

EUR |

23.6 |

2 304 |

3.8 |

3.5 |

|

7.3 |

|

6.6 |

11% |

13% |

7% |

-0.1 |

11% |

6% |

0.4 |

0.4 |

|

-37% |

-41% |

|

-44% |

|

|

|

ThyssenKrupp AG |

EUR |

15.6 |

11 115 |

5.9 |

5.1 |

|

9.5 |

8.2 |

1% |

7% |

2% |

1.7 |

23% |

0% |

0.3 |

0.3 |

|

-18% |

-33% |

|

-32% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Kloeckner |

EUR |

6.6 |

753 |

5.6 |

5.5 |

|

9.3 |

|

8.9 |

17% |

16% |

4% |

1.8 |

6% |

2% |

0.2 |

0.2 |

|

-29% |

-35% |

|

-34% |

|

|

|

Salzgitter |

EUR |

26.7 |

1 834 |

2.5 |

2.5 |

|

7.5 |

7.4 |

12% |

11% |

2% |

-0.3 |

6% |

3% |

0.2 |

0.2 |

|

-29% |

-39% |

|

-38% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

SSAB |

SEK |

30.9 |

3 043 |

3.9 |

4.0 |

|

6.2 |

|

6.2 |

20% |

20% |

6% |

0.7 |

7% |

5% |

0.5 |

0.5 |

|

-24% |

-35% |

|

-24% |

|

|

|

Япония |

|

|

|

6.3 |

6.1 |

|

9.0 |

|

10.0 |

-5% |

4% |

3% |

3.1 |

7% |

3% |

0.6 |

0.6 |

|

-6% |

-13% |

|

-23% |

|

|

|

Daido Steel |

JPY |

4 345 |

1 675 |

6.2 |

5.9 |

|

8.5 |

|

8.0 |

-6% |

11% |

3% |

2.6 |

8% |

4% |

0.6 |

0.6 |

|

-12% |

-21% |

|

-36% |

|

|

|

Hitachi Metals |

JPY |

1 217 |

4 632 |

5.5 |

5.1 |

|

10.7 |

10.1 |

-5% |

7% |

3% |

1.2 |

9% |

5% |

0.7 |

0.6 |

|

-4% |

1% |

|

-17% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

JFE Holdings |

JPY |

1 899 |

10 351 |

6.2 |

6.0 |

|

6.7 |

|

6.8 |

6% |

7% |

5% |

3.2 |

9% |

4% |

0.6 |

0.6 |

|

-20% |

-17% |

|

-30% |

|

|

|

Kobe Steel |

JPY |

864 |

2 793 |

5.8 |

4.9 |

|

8.6 |

9.3 |

-10% |

-9% |

3% |

4.0 |

5% |

1% |

0.5 |

0.5 |

|

-4% |

-23% |

|

-17% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

NSSMC |

JPY |

1,963 |

16 548 |

7.2 |

6.8 |

|

7.4 |

|

8.0 |

-9% |

4% |

4% |

3.5 |

8% |

3% |

0.7 |

0.7 |

|

-9% |

-14% |

|

-31% |

|

|

|

Nisshin Steel |

JPY |

1,385 |

1 350 |

7.2 |

8.1 |

|

12.2 |

17.9 |

н/д |

н/д |

2% |

4.0 |

5% |

2% |

0.6 |

0.6 |

|

-8% |

-14% |

|

-21% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Китай |

|

|

|

5.6 |

6.1 |

|

8.6 |

|

9.1 |

22% |

21% |

6% |

1.2 |

13% |

6% |

0.9 |

0.9 |

|

-11% |

-14% |

|

-6% |

|

|

|

Angang Steel |

HKD |

6.1 |

5 701 |

4.6 |

5.2 |

|

5.6 |

|

5.3 |

21% |

20% |

6% |

0.5 |

12% |

7% |

0.7 |

0.7 |

|

-15% |

-26% |

|

-15% |

|

|

|

Maanshan I & S |

HKD |

3.6 |

3 887 |

3.2 |

3.7 |

|

4.7 |

4.8 |

35% |

33% |

8% |

0.0 |

19% |

8% |

0.5 |

0.5 |

|

-14% |

-13% |

|

-2% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

China Steel Corp |

TWD |

23.8 |

12 117 |

8.9 |

9.5 |

|

15.5 |

|

17.3 |

10% |

9% |

4% |

3.2 |

8% |

4% |

1.5 |

1.7 |

|

-3% |

-2% |

|

-2% |

|

|

|

Индия |

|

|

|

5.8 |

5.5 |

|

9.1 |

|

7.2 |

-1% |

19% |

1% |

3.8 |

13% |

9% |

1.2 |

1.1 |

|

-28% |

-27% |

|

-14% |

|

|

|

JSP |

INR |

144.9 |

1 966 |

6.5 |

6.0 |

|

15.8 |

|

8.4 |

21% |

38% |

0% |

4.4 |

3% |

н/д |

1.5 |

1.4 |

|

-34% |

-40% |

|

-12% |

|

|

|

JSW Steel |

INR |

296 |

10 038 |

5.9 |

5.9 |

|

8.6 |

9.1 |

1% |

-2% |

1% |

2.2 |

26% |

11% |

1.4 |

1.4 |

|

-26% |

-14% |

|

17% |

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Steel Authority |

INR |

50.2 |

2 904 |

6.1 |

5.6 |

|

6.5 |

|

5.4 |

-13% |

19% |

0% |

4.9 |

8% |

н/д |

1.0 |

0.9 |

|

-35% |

-40% |

|

-39% |

|

|

|

Tata Steel |

INR |

504 |

8 061 |

4.6 |

4.7 |

|

5.6 |

5.7 |

-14% |

21% |

2% |

3.5 |

15% |

7% |

0.8 |

0.9 |

|

-18% -16% -23% |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН |

|||||||

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

РЫНОК АКЦИЙ |

БАНКИ И ФИНАНСЫ |

Банки и финансы

Год стабильности

|

Резюме рекомендаций |

|

|

|

|

|

|

|

||||

|

Компания |

|

|

Тикер |

|

Рек-я |

|

|

Цель, |

|

Пот. |

|

|

|

|

|

|

|

руб. |

|

роста |

||||

|

|

|

|

|

|

|

|

|

|

|

||

|

Сбербанк |

|

|

SBER RX |

|

BUY |

|

|

300 |

|

54% |

|

Сбербанк, прив. |

|

SBERP RX |

|

BUY |

250 |

46% |

||||||

|

|

|

|

|

|

|

|

|

|

|||

TCS Group |

|

|

TCS LI |

|

BUY |

|

$22.3 |

|

31% |

|||

ВТБ |

|

VTBR RX |

|

BUY |

0.07 |

89% |

||||||

|

|

|

|

|

|

|

|

|

|

|||

Банк С.-Петерб. |

|

|

BSPB RX |

|

BUY |

|

|

74 |

|

50% |

||

Мос. биржа |

|

MOEX RX |

|

HOLD |

127 |

44% |

||||||

|

|

|

|

|

|

|

|

|

|

|||

QIWI |

|

|

QIWI US |

|

UR |

|

|

- |

|

- |

||

Осн. показатели компаний, 2019 |

|

|

|

|

||||||||

|

|

|

|

P/E, x |

Рост EPS |

|

DY, %* |

|

ROE |

|||

Сбербанк |

4.8 |

|

6% |

|

9.2% |

21.7% |

||||||

|

|

|

|

|

|

|

||||||

TCS Group |

|

|

6.2 |

|

27% |

|

7.5% |

|

54.4% |

|||

ВТБ |

2.4 |

|

18% |

|

9.3% |

12.1% |

||||||

|

|

|

|

|

|

|

||||||

Банк С.-Петерб. |

|

|

2.7 |

|

11% |

|

6.7% |

|

11.1% |

|||

Мос. биржа |

8.0 |

|

16% |

|

8.5% |

19.5% |

||||||

*то, что будет заплачено в 2019 по итогам 2018 г. Источник: Bloomberg, оценки АТОНа

Рис. 85. Динамика фин. сектора с нач. года

20% |

|

|

|

|

|

|

|

15% |

|

|

|

|

|

|

|

15% |

|

|

|

|

|

|

|

10% |

|

|

|

|

|

|

|

5% |

|

4% |

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-5% |

|

|

|

|

|

|

|

-10% |

|

|

-9% |

-9% |

|

|

|

|

|

|

|

|

|

||

-15% |

|

|

|

|

-13% |

|

|

|

|

|

|

|

|

|

|

-20% |

|

|

|

|

|

-19% |

|

|

|

|

|

|

|

|

|

-25% |

|

|

|

|

|

|

-23% |

|

MICEX |

TCS |

SBERp |

BSPB |

SBER |

MOEX |

VTB |

|

|

Источник: Bloomberg, оценки АТОНа |

|||||