18 12 2018 STRATEGY 2019 Dont Stop Believing RUS

.pdfvk.com/id446425943 |

|

|

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

11 |

|

|

|

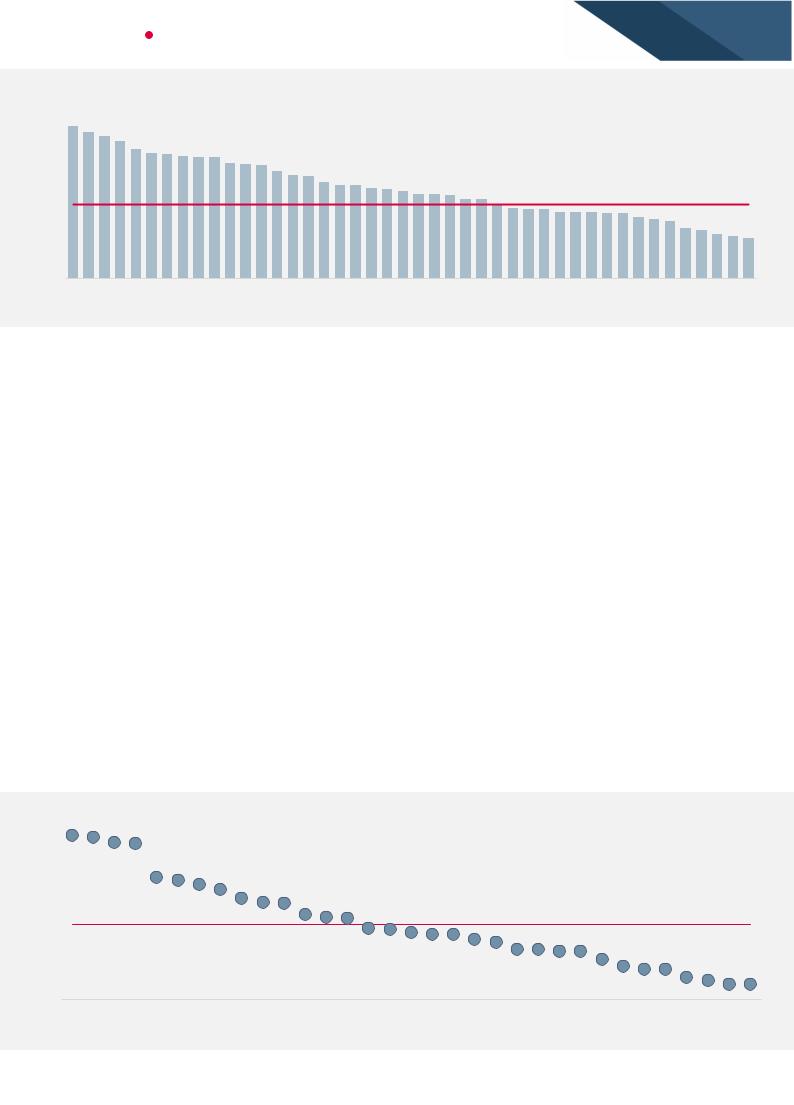

Дивиденды: в ожидании нового рекорда

Рекордные дивидендные выплаты и доходности – один из немногих позитивных факторов российского фондового рынка, который по-прежнему привлекает инвесторов. Средняя дивидендная доходность компаний, входящих в индекс РТС, составляет 7%. Для сравнения, средняя дивидендная доходность индекса РТС с 2002 составляет 3.6%, а индекса MSCI EM – 3.8%. Около 30 российских компаний крупной капитализации стабильно предлагают доходность от 8% до 15%. Мы считаем, что высокая дивидендная доходность должна защитить российский рынок от существенного спада, если неожиданно возникнут новые санкции или другие политические риски.

Рис. 16. Дивидендная доходность индекса РТС, %

|

10.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8.0% |

1.3% |

3.6% |

1.8% |

1.9% |

1.3% |

1.3% |

6.1% |

1.6% |

1.8% |

2.8% |

4.5% |

3.8% |

5.2% |

4.7% |

4.0% |

5.3% |

6.5% |

7.2% |

7.8% |

|

||

|

6.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018E |

|

2019E |

|

2020E |

|

|

|

|

|

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН

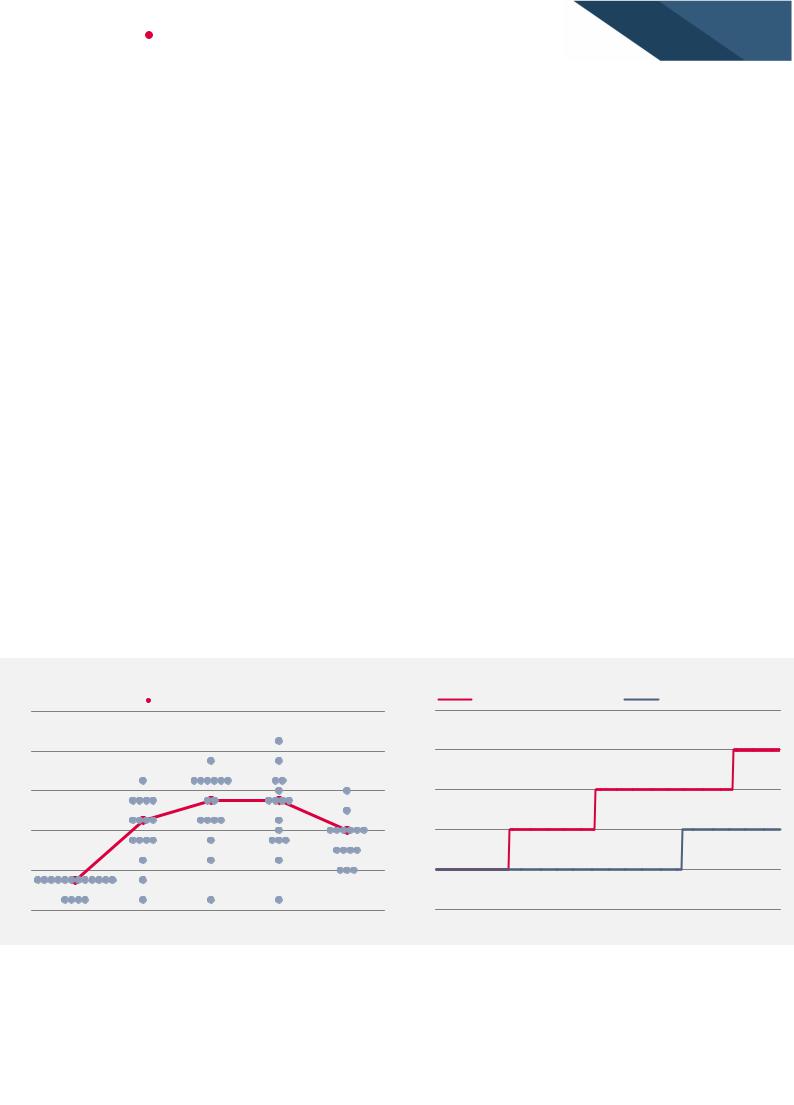

Рис. 17. Средние дивидендные доходности по секторам, %

|

12% |

11% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11% |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

10% |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

8% |

|

|

|

|

|

|

|

|

8% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6% |

|

|

|

|

|

|

|

|

6% |

|

|

|

|

5% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

4% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Металлы |

|

Транспорт |

|

Потребит. |

|

Удобрения |

|

Нефть и газ |

|

Телекомы |

|

||

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

M&M |

|

Transport |

|

Consumer |

|

Fertilisers |

|

Oil and gas |

|

Telecoms |

|

|

|

|

|

|

|

|

|

сектор |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

sector |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: АТОН

Долгая борьба между правительством и госкомпаниями по поводу правила выплаты 50% прибыли в качестве дивидендов заканчивается в пользу правительства. Почти все компании согласились увеличить коэффициенты выплат до 50% по МСФО или планируют сделать это в ближайшие годы. Например, Роснефть увеличила коэффициент выплаты дивидендов до 50% по МСФО в 2018. Транснефть также находится на пути к этой цели. Даже последний бастион – Газпром – планирует увеличить дивиденды за 2018 до двузначного показателя с 8.04 руб. по итогам 2017. Хотя мы сомневаемся, что Газпром готов повысить коэффициент выплат до 50%, тем не менее, это большой прогресс.

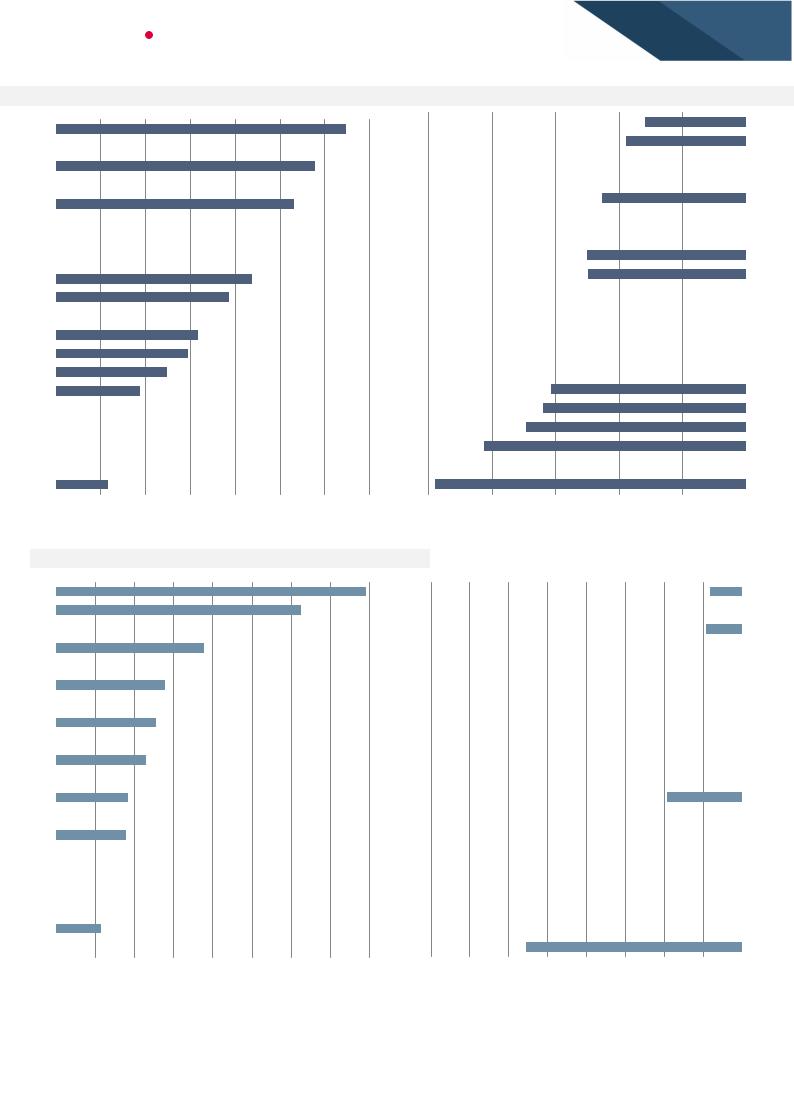

Какие сектора и акции предлагают наибольшую дивидендную доходность? Горно-

металлургический сектор обеспечивает доходность в среднем около 11%, лидерами здесь являются Evraz (16%) и ММК (15%). Тем не менее мы считаем, что сектор находится на пике цикла, а значит существует риск снижения дивидендов компаний в перспективе. Транспортные компании, а именно, Группа НМТП и Globaltrans, выплачивают высокие и стабильные дивиденды с годовой доходностью 15%, хотя обе бумаги имеют низкую ликвидность. Акции телекоммуникационных компаний (МТС и VEON) исторически являются качественными дивидендными историями с доходностью более 10%. Нефтегазовый сектор повышает дивиденды за 2018 и предлагает среднюю доходность 8%. Сюда входят и привилегированные акции Сургутнефтегаза – экстремальный случай – которые предлагает доходность 16%, занимая первое место в рейтинге компаний с высокой дивидендной доходностью. Наименее привлекательными среди дивидендных историй являются акции компаний потребительского сектора, которые предлагают в среднем около 5%. Наконец, сектор электроэнергетики является наиболее сложным сектором для оценки дивидендов, поскольку на чистую прибыль компаний влияют многочисленные разовые статьи, и поэтому некоторые компании сектора предлагают доходность до 10-15%, а некоторые могут выплачивать всего 0-5%.

Мы построили модель дивидендного портфеля 2018/2019. Мы выбрали десять дивидендных акций для нашего портфеля и присвоили им равный вес – по 10%. Мы включили компании из разных секторов с различной ликвидностью для диверсификации портфеля. Средняя дивидендная доходность нашего портфеля составляет 12.6%.

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

12 |

|

|

|

Рис. 18. Акции, предлагающие лучшую дивидендную доходность в следующие 12 мес., %

18.0%

16.0%

14.0%

12.0%

10.0%

8.0%

6.0%

4.0%

2.0%

0.0%

SNGSP NCSP GLTR EVR CHMF ENRU MAGN ETLN NLMK ALRS GMKN LSRG VEON MTSS TATNP SBERP HYDR FEES BANEP SBER BANE RTKMP SIBN DSKY MOEX UPRO TCS RTKM AFLT TRMK PIKK ROSN OKEY GAZP BSPB PHOR PLZL TRNFP QIWI POLY LKOH FIVE MGNT IRAO Источник: оценки АТОНа

Рис. 19. Топ-дивидендные истории, АТОН, див. дох-ть след. 12M, %

Компания |

Тикер |

DPS |

Див. дох-ть |

|

|

|

|

Сургутнефтегаз. прив. |

SNGSP RX |

RUB6.0 |

15.6% |

|

|

|

|

НМТП |

NMTP RX |

RUB1.0 |

15.0% |

|

|

|

|

Globaltrans |

GLTR LI |

$1.3 |

14.6% |

|

|

|

|

MMK |

MAGN RX |

RUB6.6 |

14.0% |

|

|

|

|

Эталон |

ETLN LI |

$0.25 |

12.5% |

|

|

|

|

АЛРОСА |

ALRS RX |

RUB12 |

12.4% |

|

|

|

|

VEON |

VEON US |

$0.3 |

11.6% |

|

|

|

|

Сбербанк, прив. |

SBERP RX |

RUB18 |

10.6% |

|

|

|

|

Татнефть, прив. |

TATNP RX |

RUB59 |

10.6% |

|

|

|

|

ФСК |

FEES RX |

RUB0.015 |

9.5% |

|

|

|

|

Среднее |

|

|

12.6% |

|

|

|

|

Источник: оценки АТОНа

Как быстро компании восстанавливаются после даты отсечки? Мы проанализировали, как быстро акции компаний, выплачивающих дивиденды, восстанавливаются после даты закрытия реестра, взяв в качестве базы для анализа их выплаты дивидендов за предыдущие три периода. В среднем для восстановления после отсечки требуется около 15 дней. Например, акции компаний металлургического сектора восстанавливаются в течение следующих 5-15 дней, Сбербанк восстанавливается в течение 20 дней, а у МТС и ЛУКОЙЛА восстановление может занять более 30 дней. Мы также проанализировали, какие акции в прошлом упали меньше их дивидендной доходности после отсечки.

Рис. 20. Количество дней до полного восстановления цены акций (отсечка T-1)

35

30

25

20

15

в среднем 15

10 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

PLZL |

SBERP |

|

|

AKRN |

|

|

PHOR |

|

|

SVST |

|

|

|

|

MMK |

ALRS |

NLMK |

486 |

|

|

|

MNOD |

ENPL |

|

TMKS |

POLY |

EVR |

|

MTSS |

LKOH |

UPRO |

FEES |

SNGSP |

HYDR |

DSKY |

SBER |

AFLT |

SIBN |

GLTR |

VEON |

VTBR |

ENRU |

TCS |

TATN |

SNGS |

MOEX |

NVTK |

Источник: оценки АТОНа

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

||

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

13 |

||

|

|

|

|

|

|

|

|

|

Размещения акций: восстановление после полного штиля в 2018 |

|

|

|

|

После богатого на IPO и SPO 2017 года, когда общая стоимость размещений |

|

|

|

|

превысила $6.2 млрд, 2018 год стал полным разочарованием. Ожидалось, что в 2018 на |

|

|

|

|

биржу выйдет более 8 компаний (в общей сложности в ходе IPO планировалось |

|

|

|

|

привлечь более чем $4 млрд), но ни одна из них этого не сделала из-за |

|

|

|

|

неблагоприятных рыночных условий. Повышение процентных ставок в США привело к |

|

|

|

|

оттоку инвестиций с развивающихся рынков. Помимо этого, на динамику российского |

|

|

|

|

рынка оказывали давление объявленные и возможные санкции со стороны США. Тем |

|

|

|

|

не менее, по нашим оценкам, в случае значительного улучшения рыночных условий и |

|

|

|

|

экономических прогнозов, более 15 известных российских компаний могут попытаться |

|

|

|

|

привлечь капитал посредством IPO и SPO в 2019-20. |

|

|

|

|

В следующем году все внимание будет сосредоточено на потенциальном IPO СИБУРа. |

|

|

|

|

Согласно публичным источникам, размещение может достичь $2-3 млрд и будет |

|

|

|

|

проводиться только на Московской бирже. Размещение может стать важной вехой в |

|

|

|

|

2019 и привести к заметному оттоку средств из уже торгуемых нефтегазовых бумаг. В |

|

|

|

|

совокупности компании, которые планируют IPO на 2019, могут привлечь около $5- |

|

|

|

|

6 млрд, однако, с учетом возможных задержек и поправок, мы оцениваем общую |

|

|

|

|

стоимость размещений в $3-4 млрд за год. |

|

Рис. 21. Размещения российский акций в 2018-20П |

|||

|

Компания |

Сектор |

Тип |

Описание |

|

2018 |

|

|

|

|

|

|

|

Ни одного IPO в 2018 |

|

2019 |

|

|

|

|

Самолет |

Недвижимость |

IPO |

Девелопер, специализирующийся на Санкт-Петербургской агломерации, хочет улучшить корпоративное |

|

управление с помощью диверсификации структуры акционеров |

|||

|

|

|

|

|

|

HeadHunter |

ИТ |

IPO |

Ведущая онлайн-платформа поиска работы и сотрудников проведет размещение на NASDAQ, чтобы |

|

монетизировать актив путем продажи доли владения |

|||

|

|

|

|

|

|

СИБУР |

Нефть и газ |

IPO |

Ведущая российская компания в сегменте нефтехимии планирует стать публичной |

|

TMK IPSCO |

Металлы и добыча |

IPO |

Американский дивизион ТМК готовится к IPO, которое должно способствовать снижению долговой |

|

нагрузки |

|||

|

|

|

|

|

|

Группа Кокс |

M&M |

IPO |

Металлургический холдинг рассматривает возможное IPO в 2019, планируя привлечь новых инвесторов и |

|

сократить долговую нагрузку |

|||

|

|

|

|

|

|

РЕСО-Гарантия |

Страхование |

IPO |

Одна из ведущих российских страховых компаний отложила планируемое на 2018 IPO и может вновь |

|

рассмотреть этот вариант в 2019 |

|||

|

|

|

|

|

|

EMC |

Здравоохранение |

IPO |

Частная сеть медицинских центров с прочными позициями на рынке планирует IPO в 2019 после |

|

прохождения цикла масштабных инвестиций |

|||

|

|

|

|

|

|

Черкизово |

Потреб. сектор |

повт.-IPO |

После завершения делистинга с Лондонской биржи Группа планирует вновь выйти на рынок на Московской |

|

|

|

|

бирже |

|

СП Яндекс.Такси |

Транспорт |

IPO |

СП Яндекс.Такси и Uber планирует провести IPO в 2019 в США |

|

/Uber |

|||

|

|

|

|

|

|

Совкомбанк |

Банки |

IPO |

Один из топ-5 российских частных банков планирует IPO более чем на $300 млн весной 2019 |

|

|

|

|

|

|

IBS |

ИТ |

IPO |

Провайдер ИТ-услуг отложил планируемое на 2018 IPO на Московской бирже из-за роста волатильности на |

|

рынках |

|||

|

|

|

|

|

|

Азбука Вкуса |

Ритейл |

IPO |

Продовольственный ритейлер в премиальном сегменте предполагает, что IPO может состояться в 2019 |

|

|

|

|

|

|

Fix price |

Ритейл |

IPO |

Российский дискаунтер, работающий в нишевом бизнесе, предлагающем товары по единой низкой цене, по |

|

имеющейся информации, планирует IPO в 2019 |

|||

|

|

|

|

|

|

КДВ Групп |

Потреб. сектор |

IPO |

Производитель снеков обозначил свое намерение выйти на биржу не ранее 2019, хотя финальное решение |

|

еще не принято |

|||

|

|

|

|

|

Softline |

ИТ |

IPO |

GV Gold |

Металлы и добыча |

IPO |

|

|

|

АЛРОСА |

Металлы и добыча |

SPO |

Рустранском |

Транспорт |

IPO |

|

|

|

2020 |

|

|

Агрохолдинг СТЕПЬ |

С/х |

IPO |

|

|

|

Segezha |

Промышленность |

IPO |

Лидер Инвест |

Недвижимость |

IPO |

|

|

|

Ozon |

Эл. коммерция |

IPO |

|

|

|

Быстрорастущий провайдер ПО хочет привлечь финансирование для международной экспансии

Золотодобывающая компания из Иркутска отложила свое IPO с 2018 на 1-2 года в зависимости от условий на рынке

Приватизация: правительство должно сократить долю в производителе алмазов до 29% с текущих 33%

Крупный ж/д оператор, занимающий ведущие позиции в транспортировке зерна, как сообщается, планирует IPO

По оценкам Системы, СТЕПЬ будет готова к IPO в 2020; целевая стоимость акционерного капитала, составляет приблизительно $1-2 млрд

Система намерена монетизировать Segezha в 2020-2021

Согласно планам Системы, Лидер Инвест будет готов выйти на рынок, начиная с 2020

В 2017 сообщалось, что компания будет готова к IPO в течение 3 лет

Источник: оценки АТОНа

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

14 |

|

|

|

Внешняя конъюнктура: смешанные ожидания по повышению ставок в 2019

Траектория ставки ФРС имеет решающее значение для динамики развивающихся рынков – более мягкая позиция по сравнению с текущим медианным прогнозом ФРС, предусматривающим три повышения в 2019, на наш взгляд, будет сильным позитивным фактором, предполагающим длительный период относительно дешевых денег и более низкие риски рецессии.

Наблюдается существенное расхождение между ожиданиями рынка, заложенными в форвардные контракты, которые предполагают одно-два повышения ключевой ставки в 2019, и официальными прогнозами членов ФРС. Медианный прогноз составляет 3.25% по верхней границе к концу 2019, что предполагает три повышения. Консенсус Bloomberg в настоящее время также предусматривает три повышения. Расхождения создают риск, что в какой-то момент рынкам придется принять реальность решительно жесткого настроя ФРС, что будет иметь негативные последствия для рисковых активов. В то же время, есть и признаки того, что может произойти обратное

– прогнозы ФРС могут скорректироваться в сторону ожидаемой рынком траектории повышения ставки.

Риторика ФРС смягчилась. Последние комментарии представителей ФРС, несомненно, склоняются в сторону более мягкой позиции. По словам председателя Джерома Пауэлла (от 28 ноября 2018), текущий уровень ставки по федеральным фондам лишь немного ниже нейтрального, что довольно сильно отличатся от его предыдущих комментариев, о том, что ставкам далеко до нейтрального уровня (октябрь). Поворот может сигнализировать тот факт, что ФРС учитывает эффект уже имевших место повышений ставки на экономику в сочетании с рисками торговых войн и высокой волатильностью на финансовых рынках. Следующим важным контрольным пунктом является заседание ФРС 19 декабря, когда будут опубликованы обновленные прогнозы (DOT Plot) на 2019.

Слабая экономическая статистика в ЕС препятствует ужесточению политики ЕЦБ.

Официальный прогноз ЕЦБ предполагает, что центральный банк завершит чистые покупки активов к концу года, поскольку риски, связанные с еврозоной, относительно сбалансированы, несмотря на некоторую настораживающую статистику за 3К (экономика еврозоны выросла на 1.7% г/г и всего на 0.2 % кв/кв). До сих пор нет уверенности в том, что восстановление экономики будет достаточно сильным, и, следовательно, ЕЦБ, вероятно, повысит ставки (с нулевого уровня на настоящий момент) ближе к концу 2019, особенно в свете Brexit, торговой напряженности с США и бюджетных ограничений в Италии. Консенсус Bloomberg предполагает повышение до 0.05% в 3К19 и до 0.1% в 4К19.

Рис. 22. Прогноз ФРС по уровню ключевой ставки

Медианное значение

Медианное значение

4.5

4.0

3.5

3.0

2.5

2.0

2018 |

2019 |

2020 |

2021 |

2022+ |

Источник: Bloomberg

Рис. 23. Консенсус-прогноз и рыночные ожидания по уровню ставки ФРС

Консенсус (медиан. прогноз) |

Ставка по фьючерсам* |

3.50

3.25

3.00

2.75

2.50

2.25

1К19 |

2К19 |

3К19 |

4К19 |

*Наиболее вероятный уровень ставки, исходя из котировок фьючерсных контрактов

Источник: Bloomberg

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943СТРАТЕГИЯ

РЫНОК АКЦИЙ

© ООО «АТОН», 2018. Все права защищены.

15

Риски новых санкций переходят в 2019

Риски новых санкций, о которых мы писали в нашей Стратегии 2018, отчасти реализовались, но не ушли с радаров, и будут продолжать оказывать давление на российский рынок в течение 2019. Следующий этап, который включает в себя второй раунд санкций, связанных с делом Скрипалей, вероятно, заявит о себе только в конце 1К19. На данном этапе мы считаем, что катастрофические меры – включение ведущих банков в SDN лист, запрет на экспорт нефти и запрет на операции со старым и новым суверенным долгом – маловероятны.

Аргументы в пользу новых санкций таковы: 1) дальнейшее раздувание дела Скрипалей (Закон о контроле над химическим и биологическим оружием 1991 года) после того, как США в августе 2018 наложили предварительные санкции. Госдеп уже уведомил Конгресс, что Россия проигнорировала 90-дневный срок, в течение которого она должна была представить убедительные заверения о том, что не планирует в будущем применять химоружие. 2) Находящиеся в разработке законодательные акты «о защите безопасности Америки от агрессии Кремля (DASKAA)»; и 3) «Защита выборов от угроз путем обозначения красных линий (DETER)». На наш взгляд, в свете недавнего конфликта в Керченском проливе риск новых санкций возрос.

Остается неясным, какие санкции США наложат на Россию, хотя официальные лица США предупредили, что они будут «существенными» – упомянутый выше закон 1991 года, например, требует новых масштабных санкций, включая понижение уровня дипломатических отношений и ограничения на импорт российских товаров и кредитов от банков США. Мы также считаем, что может продолжиться введение персональных санкций в отношении физических лиц. Потенциальные цели для новых санкций: госдолг, банки, импорт / экспорт.

Российский государственный долг. США могут запретить операции с российским суверенным долгом со сроком погашения более двух недель. Пока в качестве потенциальной цели рассматриваются только новые размещения. Крайний случай – включение уже обращающихся выпусков – окажет серьезное влияние на российскую экономику, а также негативно скажется на финансовом результате иностранных инвесторов. Россия имеет высокую степень интеграции в мировую финансовую систему – в руках нерезидентов находится около $43 млрд суверенного долга России в форме ОФЗ и еврооблигаций. Поэтому мы считаем, что такой экстремальный сценарий маловероятен.

Государственные банки. Туманные комментарии США в отношении «запрета всех операций со всем имуществом и долями в имуществе одного или нескольких российских финансовых институтов» вызвали опасения, что под ограничения могут попасть все долларовые транзакции российских госбанков. Общий объем долларовых депозитов в России превышает $80 млрд. Влияние на экономику было бы драматичным, если бы санкции были введены против крупнейших банков, таких как Сбербанк и ВТБ. На наш взгляд, санкции в отношении банков возможны, но, вероятно, будут ограничены одним или двумя банками меньшего масштаба, в то время как публичные имена (Сбербанк, ВТБ) должны быть в безопасности.

Торговые ограничения. США могут навредить российской нефтяной промышленности, если будут введены меры, аналогичные санкциям против Ирана – т.е. запрет на покупку нефти. Однако такие жесткие меры также маловероятны, учитывая, что Россия добывает около 10% мировой нефти, тогда как США являются крупнейшим потребителем нефти в мире. Европейские потребители также, вероятно, будут против санкций, предусматривающих запрет на экспорт газа.

vk.com/id446425943 |

|

|

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

16 |

|

|

|

Рынок долга: непростой год для ОФЗ

Мы ожидаем, что доходность 10-летних ОФЗ останется выше 8% в 2019 из-за сохраняющихся санкционных рисков и жесткой денежно-кредитной политики ЦБ. Объем первичного предложения также может добавить давления, но мы полагаем, что Минфин будет придерживаться подхода, который мы наблюдали в 2018, и воздержится от заимствований в периоды слабого спроса на рынке. Если будут введены санкции в отношении нового суверенного долга, мы можем увидеть краткосрочный всплеск доходностей до уровня 9-9.5%, который, на наш взгляд, стоит рассматривать как хорошую возможность для покупки.

Санкционные риски продолжают оказывать давление на рынок ОФЗ: из всех возможных мер запрет на покупку нового суверенного долга по-прежнему остается наиболее вероятным сценарием. Доля нерезидентов на рынке рублевого госдолга уже существенно сократилась в 2018 (примерно на 20% в рублевом выражении с 1 января до 1 ноября, или с 33% до 25% в относительном выражении). Тем не менее, структура владения в ликвидных длинных выпусках по-прежнему смещена в сторону иностранных инвесторов, и их доля в этих бумагах выше среднего по сектору. Как следствие, введение запрета на покупку нового суверенного долга может оказать существенное влияние на цены, и, по нашим оценкам, доходность на дальнем отрезке кривой может вырасти на 50-100 бп за короткий промежуток времени после объявления санкций.

В то же время мы бы рассматривали такой сценарий как возможность для покупки: продавцов ОФЗ-нерезидентов, вероятно, заменят локальные инвесторы. Более того, мы считаем, что на новых уровнях доходности спрос со стороны иностранных инвесторов может вернуться, поскольку Россия в целом остается качественным заемщиком на фоне других развивающихся стран.

Мы не видим большого потенциала роста для ОФЗ в 2019, учитывая жесткую политику ЦБ и сохраняющиеся риски санкций. Кроме того, на многих развивающихся рынках в 2019 году, судя по всему, будет наблюдаться тренд на рост ключевых ставок (Мексика, ЮАР, Бразилия и т.д), что может снизить относительную привлекательность ОФЗ для нерезидентов. Первичное предложение также может добавить давления на цены – чистая эмиссия ОФЗ, согласно бюджету, составит 1.7 трлн руб., что эквивалентно валовому объему выпуска на уровне 2.4 трлн руб. Тем не менее, мы считаем, что Минфин будет воздерживаться от размещений на рынке в периоды слабой конъюнктуры: относительно высокие цены на нефть (наш прогноз $70 за барр. Brent) позволит сокращать заимствования без риска недовыполнения целевых бюджетных показателей (ненефтегазовый дефицит 6% ВВП, общий профицит бюджета 1.8% ВВП).

Мы ожидаем, что доходность 10-летних ОФЗ будет находиться в диапазоне 8-8.5% в 2019, с возможными краткосрочными всплесками до 9-9.5%, если будут введены новые санкции против суверенного долга.

Рис. 24. В 2018 доходность ОФЗ имела высокую корреляцию с |

|

Рис. 25. Совокупный объем предложения ОФЗ планируется на |

курсом рубля |

|

уровне 2.4-2.5 трлн руб. |

9.5 |

|

|

75 |

2,500 |

9.0 |

|

|

|

2,000 |

|

|

|

70 |

|

8.5 |

|

|

|

|

8.0 |

|

|

65 |

1,500 |

|

|

|

|

|

7.5 |

|

|

60 |

1,000 |

|

|

|

||

7.0 |

|

|

|

|

|

|

|

55 |

500 |

6.5 |

|

|

|

|

6.0 |

|

|

50 |

0 |

29-янв 15-мар 29-апр 13-июн |

28-июл 11-сен |

26-окт |

10-дек |

|

Курс USDRUB (пр шк) |

Дох-ть 10-летних ОФЗ (26207) |

|

||

56

млрд руб.

49

42

35

28

21

14

7

0

2017 |

2018П |

2019П |

|

2020П |

2021П |

|

|

Чистое привлечение ОФЗ |

|

|

Привлечение ОФЗ (gross) |

||

|

|

|

||||

|

|

|

||||

|

Средн. объем размещ. в нед. (пр шк) |

|

|

|

||

Источник: Bloomberg |

Источник: Минфин, АТОН |

© ООО «АТОН», 2018. Все права защищены.

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

17 |

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

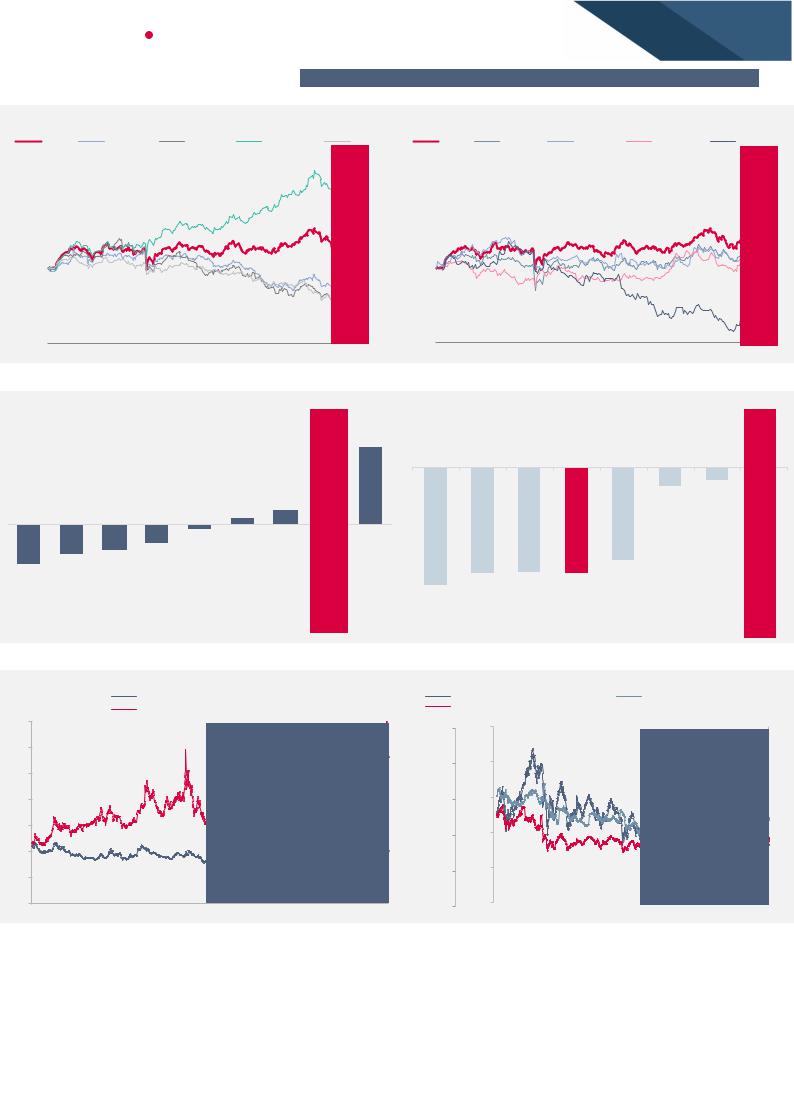

Динамика российских акций в 2018 |

|

|

|

|

|

|

|

|

|

|

||||

Рис. 26. Динамика секторов РФ, % с начала года |

|

Рис. 27. Динамика секторов РФ, % с начала года |

|

||||||||||||||||||

|

ММВБ |

Эл. энерг. |

Финансы |

|

Нефть и газ |

Потреб. |

ММВБ |

Металлы |

|

Телекомы |

|

Удобрения |

Транспорт |

||||||||

145 |

|

|

|

|

|

|

|

|

145 |

|

|

|

|

|

|

|

|

|

|

|

|

135 |

|

|

|

|

|

|

|

|

135 |

|

|

|

|

|

|

|

|

|

|

|

|

125 |

|

|

|

|

|

|

|

|

125 |

|

|

|

|

|

|

|

|

|

|

|

|

115 |

|

|

|

|

|

|

|

|

115 |

|

|

|

|

|

|

|

|

|

|

|

|

105 |

|

|

|

|

|

|

|

|

105 |

|

|

|

|

|

|

|

|

|

|

|

|

95 |

|

|

|

|

|

|

|

|

95 |

|

|

|

|

|

|

|

|

|

|

|

|

85 |

|

|

|

|

|

|

|

|

85 |

|

|

|

|

|

|

|

|

|

|

|

|

75 |

|

|

|

|

|

|

|

|

75 |

|

|

|

|

|

|

|

|

|

|

|

|

65 |

|

|

|

|

|

|

|

|

65 |

|

|

|

|

|

|

|

|

|

|

|

|

янв 18 |

мар 18 |

май 18 |

июл 18 |

|

сен 18 |

ноя 18 |

янвJan-18 |

марMar-18 |

|

майMay-18 |

июлJul-18 |

|

сенSep-18 |

нояNov-18 |

|||||||

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

|

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

||||||||||

Рис. 28. Динамика секторов РФ, % с начала года |

|

Рис. 29. Индекс РТС и другие EM, % с начала года |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

-21% |

-16% |

-13% |

-10% |

-3% |

3% |

7% |

15% |

40% |

-19% |

-17% |

|

|

-17% |

|

-17% |

-15% |

|

|

-3% |

-2% |

|

Транспорт |

Финансы |

Потребит. |

Эл. энерг. |

Телекомы |

Удобрения |

Металлы |

ММВБ |

Нефть и газ |

Турция |

ЮАР |

|

|

Китай |

|

Ю. Корея |

MSCI EM |

|

|

Бразилия |

Индия |

Россия |

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

|

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

||||||||||

Рис. 30. Форв. 12М див. доходность MSCI Russia и MSCI EM |

Рис. 31. MSCI Russia по форв. P/E, дисконт к MSCI EM |

||||||||||||||||||||

|

|

|

MSCI EM 12M форв. див. дох-ть, % |

|

|

|

MSCI Russia Index (A1) |

|

|

|

MSCI Russia P/E vs EM, % (A2) |

||||||||||

|

|

|

MSCI Russia 12M форв. див.-дох-ть, % |

|

A1 |

MSCI Russia P/E, x (A3) |

|

|

|

|

|

|

A3 |

||||||||

8% |

|

|

|

|

|

|

|

|

A2 |

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

1200 |

0% |

|

|

|

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1000 |

-20% |

|

|

|

|

|

|

|

|

|

|

12 |

6% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5% |

|

|

|

|

|

|

|

|

800 |

-40% |

|

|

|

|

|

|

|

|

|

|

9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

4% |

|

|

|

|

|

|

|

|

600 |

-60% |

|

|

|

|

|

|

|

|

|

|

6 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

400 |

-80% |

|

|

|

|

|

|

|

|

|

|

3 |

2% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1% |

|

|

|

|

|

|

|

|

200 |

-100% |

|

|

|

|

|

|

|

|

|

|

0 |

2011 |

2012 |

2013 |

2014 |

2015 |

|

2016 |

2017 |

2018 |

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018 |

|||

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

|

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

||||||||||

© ООО «АТОН», 2018. Все права защищены. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

РЫНОК АКЦИЙ |

|

СТРАТЕГИЯ |

|

|

|

|

|||

vk.com/id446425943 |

|

|

|

|

|

|||||

|

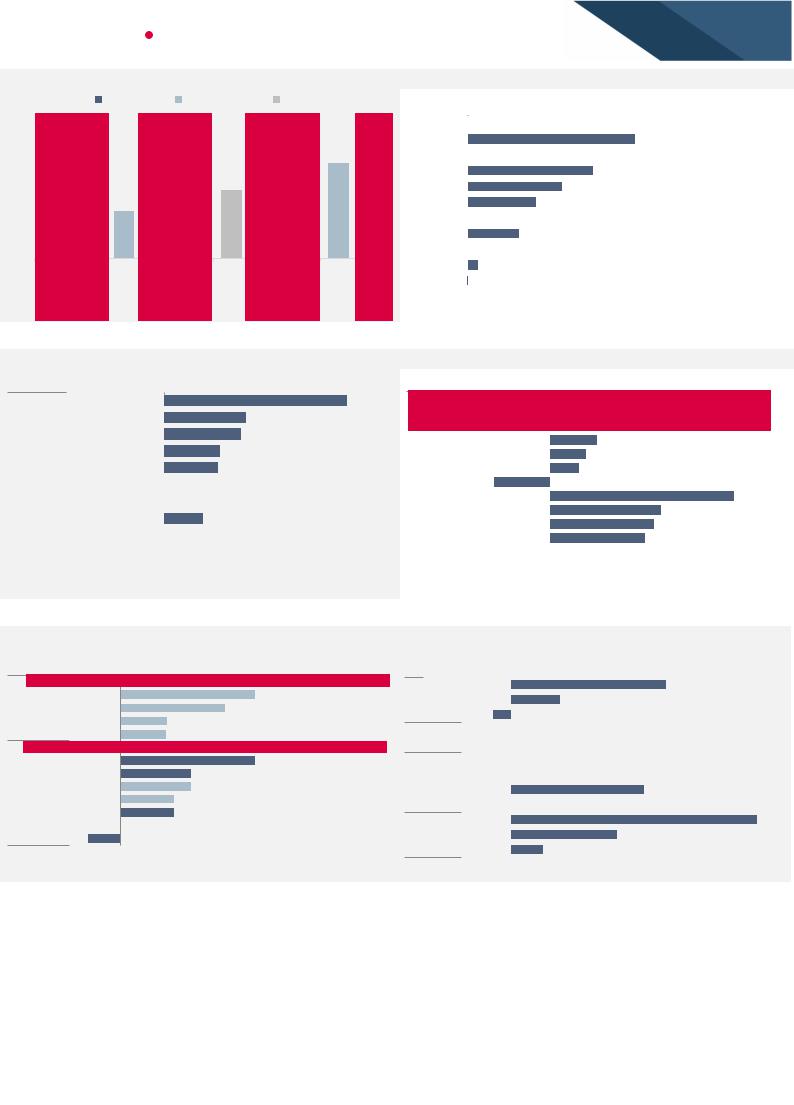

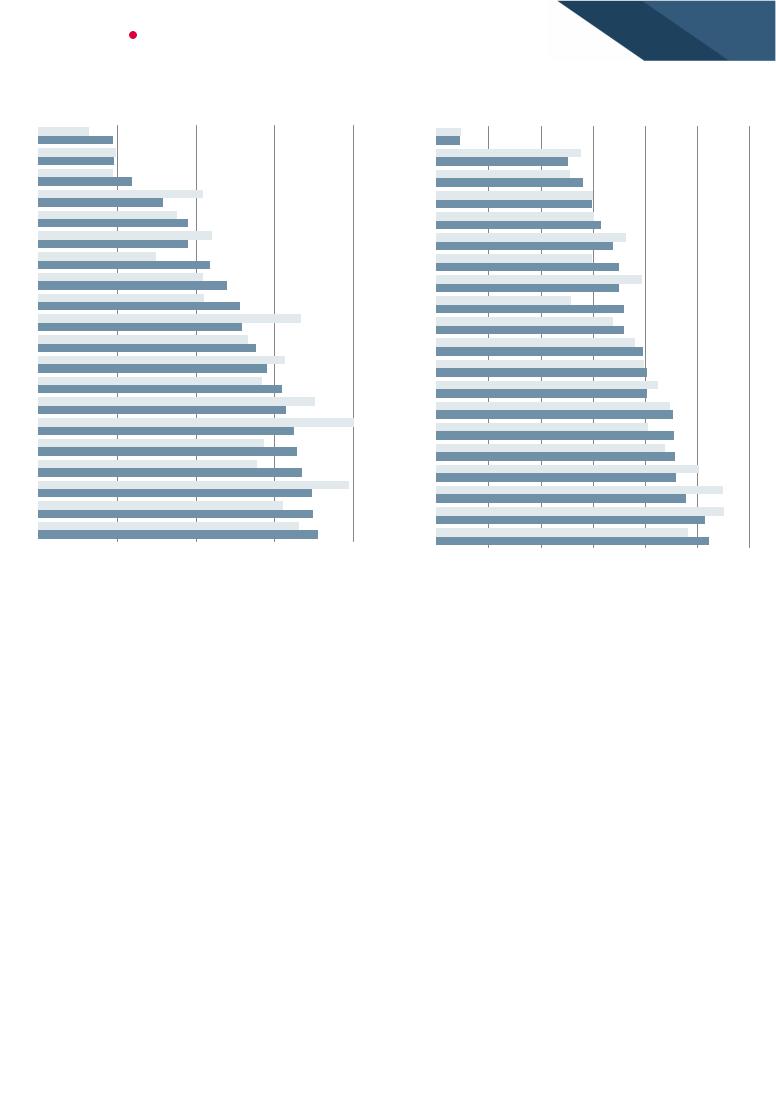

Рис. 32. 12M средний потенциал роста по секторам |

|

|

|||||||

|

|

|

>75% АТОН |

>75% консенсус |

|

смешанные |

|

|||

60% |

|

|

|

|

|

|

|

|

|

55% |

|

|

|

|

|

|

|

|

|

|

|

40% |

|

|

|

28% |

29% |

32% |

36% |

41% |

45% |

|

20% |

16% |

18% |

23% |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

0% |

Нефть и газ |

Металлы |

Телекомы |

Удобрения |

Недвиж. |

Потреб. |

Эл. энерг. |

Транспорт |

ИТ |

Финансы |

|

||||||||||

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

|

||||

Рис. 34. Металлы и добыча: потенциал роста

|

Оценки АТОНа |

|

Консенсус |

|

|

|

|

TRMK |

|

|

|

|

|

|

|

CHMF |

|

|

|

|

|

|

|

MAGN |

|

|

|

|

|

Металлы |

NLMK |

|

|

|

|

||

PLZL |

|

|

|

|

|||

|

|

|

|

|

|

||

|

|

EVR |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

POLY |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

ALRS |

|

|

|

|

|

|

|

GMKN |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

RASP |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

-40% |

-20% |

0% |

20% |

40% |

60% |

80% |

Источник: Bloomberg, оценки АТОНа

18

Рис. 33. Нефть и газ: потенциал роста

|

|

|

|

|

|

|

Оценки АТОНа |

|

|

Консенсус |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

BANE |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ROSN |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

GAZP |

|

|

|

|

|

|

|

|

|

|

|

|

|

газ |

SNGSP |

|

|

|

|

|

|

|

|

|

|

|

|

|

LKOH |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

и |

TATN |

|

|

|

|

|

|

|

|

|

|

|

|

|

Нефть |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TATNP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NVTK |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TRNFP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SNGS |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

SIB |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

10% |

20% |

30% |

40% |

50% |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа

Рис. 35. Финансы / эл. энергетика: потенциал роста

|

|

HYDR |

|

|

Оценки АТОНа |

|

|

Консенсус |

|

|

|

||||

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

. |

FEES |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

энерг |

RSTI |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ENRU |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

. |

UPRO |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Эл |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

IRAO |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

RSTI |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

VTBR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Финансы |

SBER |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

BSPB |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

SBERP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MOEX |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

TCS |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-40% |

-20% |

0% |

20% |

40% |

60% |

80% |

100% |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

|

|

|||||

Потребит. Телекомы

Рис. 36. Потреб. сектор / телекомы: потенциал роста

|

Оценки АТОНа |

|

Консенсус |

|

|

AFKS

VEON

MTSS

RTKMP

RTKM

MDMG

MGNT

FIVE

DSKY

AGRO

LNTA

MVID

OKEY

-20% -10% 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Источник: Bloomberg, оценки АТОНа

Недвиж. Транспорт ИТ Удобр.

Рис. 37. Другие сектора: потенциал роста

|

|

|

|

Оценки АТОНа |

|

|

Консенсус |

|

|

||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

URKA |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PHOR |

|

|

|

|

|

|

|

|

|

|

|

AKRN |

|

|

|

|

|

|

|

|

|

|

|

YNDX |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

GLPR |

|

|

|

|

|

|

|

|

|

|

|

GLTR |

|

|

|

|

|

|

|

|

|

|

|

AFLT |

|

|

|

|

|

|

|

|

|

|

|

HMSG |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ETLN |

|

|

|

|

|

|

|

|

|

|

|

LSRG |

|

|

|

|

|

|

|

|

|

|

|

PIKK |

|

|

|

|

|

|

|

|

|

|

|

-20% |

0% |

20% |

40% |

60% |

80% |

100% |

|||||

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

|

||||||

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943СТРАТЕГИЯ

РЫНОК АКЦИЙ

Рис. 38. Топ-20 лидеров роста, % с начала года

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NVTK |

|

|

|

|

|

|

|

|

|

|

|

|

|

65% |

|

|

|

|||

|

TATN |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

62% |

|

|

|

||

|

LKOH |

|

|

|

|

|

|

|

|

|

58% |

|

|

|

|

||||||

|

SIBN |

|

|

|

|

|

|

|

|

|

|

56% |

|

|

|

|

|||||

|

KBTK |

|

|

|

|

|

|

|

|

|

53% |

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

EVR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

TATNP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

ROSN |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

RASP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

BANEP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

SNGSP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

ALRS |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

AGRO |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

GAZP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

AKRN |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

GMKN |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

IRAO |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

MFON |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

MAGN |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

RTKM |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

0% |

10% |

20% |

30% |

|

40% |

50% |

|

60% |

70% |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

Рис. 40. Топ-20 лидеров роста, % за 3М |

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

RUAL |

|

|

|

|

|

|

|

|

|

|

|

|

|

40% |

|

|

|

|||

|

RASP |

|

|

|

|

|

|

|

|

|

31% |

|

|

|

|

|

|||||

|

POLY |

|

|

|

|

|

|

|

|

|

26% |

|

|

|

|

|

|

|

|

||

|

TRNFP |

|

|

|

|

|

19% |

|

|

|

|

|

|

|

|

|

|

||||

|

SIBN |

|

|

|

|

|

|

17% |

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

LKOH |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

GMKN |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

SBERP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

PLZL |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

SBER |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

GAZP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

KBTK |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

RSTI |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

BANEP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

MFON |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

URKA |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

RTKM |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

RSTIP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

LSRG |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

TATNP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

0% |

5% |

|

10% |

15% |

20% |

25% |

30% |

35% |

40% |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

|

|

|

|||||||

© ООО «АТОН», 2018. Все права защищены.

19

Рис. 39. Топ-20 лидеров снижения, % с начала года

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

RSTIP |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MOEX |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

LSRG |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

GLPR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ETLN |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

VTBR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

TRMK |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

VEON |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

FIVE |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AFLT |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

OKEY |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ENRU |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

URKA |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

RUAL |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

HYDR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-32% |

|

|

|

|

|

|

|

|

|

|

|

AFKS |

|

||

|

|

|

|

|

-35% |

|

|

|

|

|

|

|

|

|

|

|

|

|

LNTA |

|

|

|

|

-41% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MTLR |

|

|

|

|

|

|

-41% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MGNT |

|

|

|

|

-49% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MDMG |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

-50% |

-40% |

-30% |

-20% |

-10% |

|

0% |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

Рис. 41. Топ-20 лидеров снижения, % за 3M |

|

|

|

|

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MAGN |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

AFLT |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

NLMK |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

YNDX |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

PHOR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MOEX |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

VTBR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

EVR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MTSS |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

GLPR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

MGNT |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

CHMF |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

VEON |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

GLTR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

HYDR |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

-19% |

|

|

|

|

|

LNTA |

|

|||||

|

|

|

|

|

|

|

|

-19% |

|

|

|

|

|

|

TRMK |

|

||||

|

|

|

|

|

|

|

-22% |

|

|

|

|

|

|

|

|

ETLN |

|

|||

|

|

|

|

|

|

|

-24% |

|

|

|

|

|

|

|

|

|

OKEY |

|

||

|

|

|

|

|

-28% |

|

|

|

|

|

|

|

|

|

|

|

|

|

MDMG |

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

-40% |

-35% -30% |

-25% |

-20% -15% |

-10% |

|

-5% |

0% |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа |

||||||||||||

|

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

РЫНОК АКЦИЙ |

СТРАТЕГИЯ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

|

||||||

|

|

|

|

|

|