18 12 2018 STRATEGY 2019 Dont Stop Believing RUS

.pdfvk.com/id446425943 |

|

|

|

РЫНОК АКЦИЙ |

ПОТРЕБИТЕЛЬСКИЙ СЕКТОР |

51 |

|

|

|

|

|

|

|

|

|

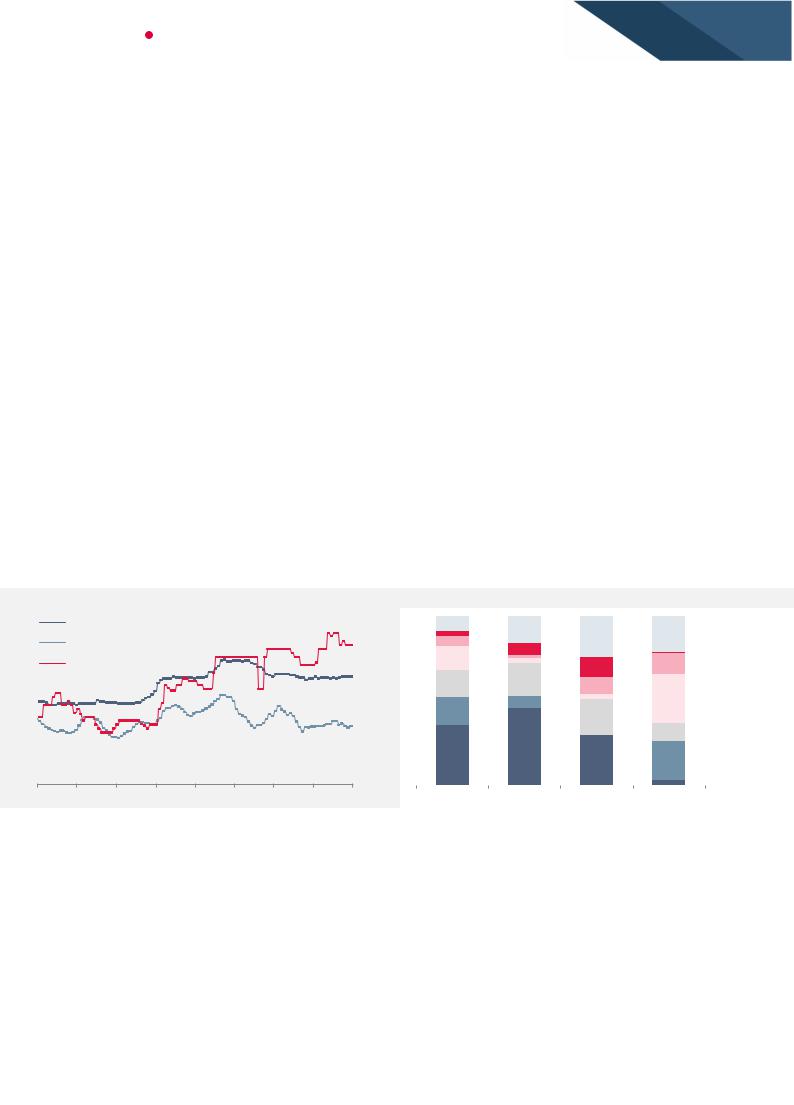

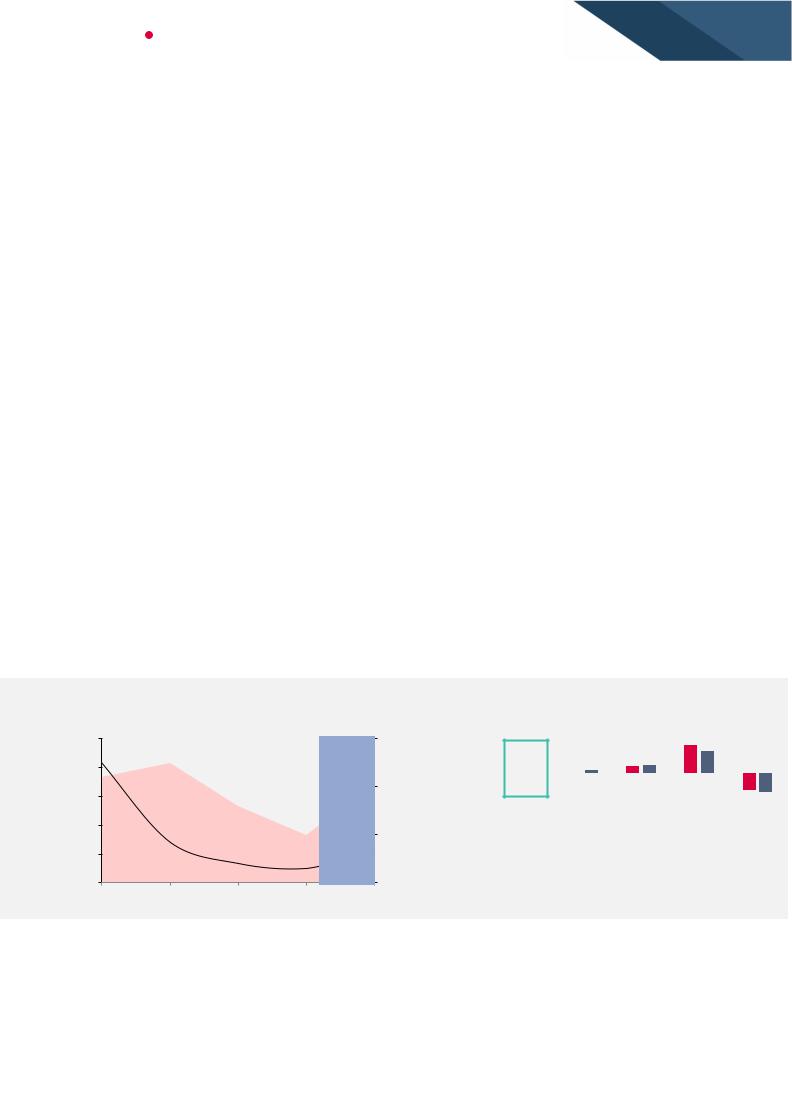

Рис. 114. Сегмент гипермаркетов продолжит показывать более |

Рис. 115. Снижение темпа роста торговых площадей будет |

|

|

слабую динамику |

|

оказывать давление на рост выручки Ленты… |

|

Объем рынка, трлн руб. |

CAGR 10.4% 6.7 |

|

CAGR 11%

|

|

|

|

|

|

4.5 |

|

|

|

|

|

|

4.0 |

|

|

CAGR 5.1% |

CAGR 2.9% |

|

|

|

|||

2.0 |

|

2.1 |

2.3 |

|

|

|

|

|

|

|

|

|

|

||

Гипермаркеты |

|

|

Сегмент "у дома" |

|

|||

|

|

|

2016 |

2017 |

2021 |

|

|

|

|

|

|

Источник: данные компании, оценки АТОНа |

|||

Рис. 116.… однако поддержит рост FCF Ленты в 2019 |

|

||||||

25 |

|

|

|

|

|

|

|

15 |

|

|

|

|

|

|

|

5 |

|

|

|

|

|

|

|

-5 |

|

|

|

|

|

|

|

-15 |

|

|

|

|

|

|

|

-25 |

|

|

|

|

|

|

|

2013 |

2014 |

2015 |

2016 |

2017 |

2018П 2019П |

2020П |

|

|

|

|

OCF |

Capex |

|

FCF |

|

|

|

|

Источник: данные компании, оценки АТОНа |

||||

40% |

|

|

|

|

40% |

30% |

|

|

|

|

30% |

20% |

|

|

|

|

20% |

10% |

|

|

|

|

10% |

0% |

|

|

|

|

0% |

2015 |

2016 |

2017 |

2018П |

2019П |

2020П |

Рост торговых площадей Рост выручки

Рост торговых площадей Рост выручки

Источник: данные компании, оценки АТОНа

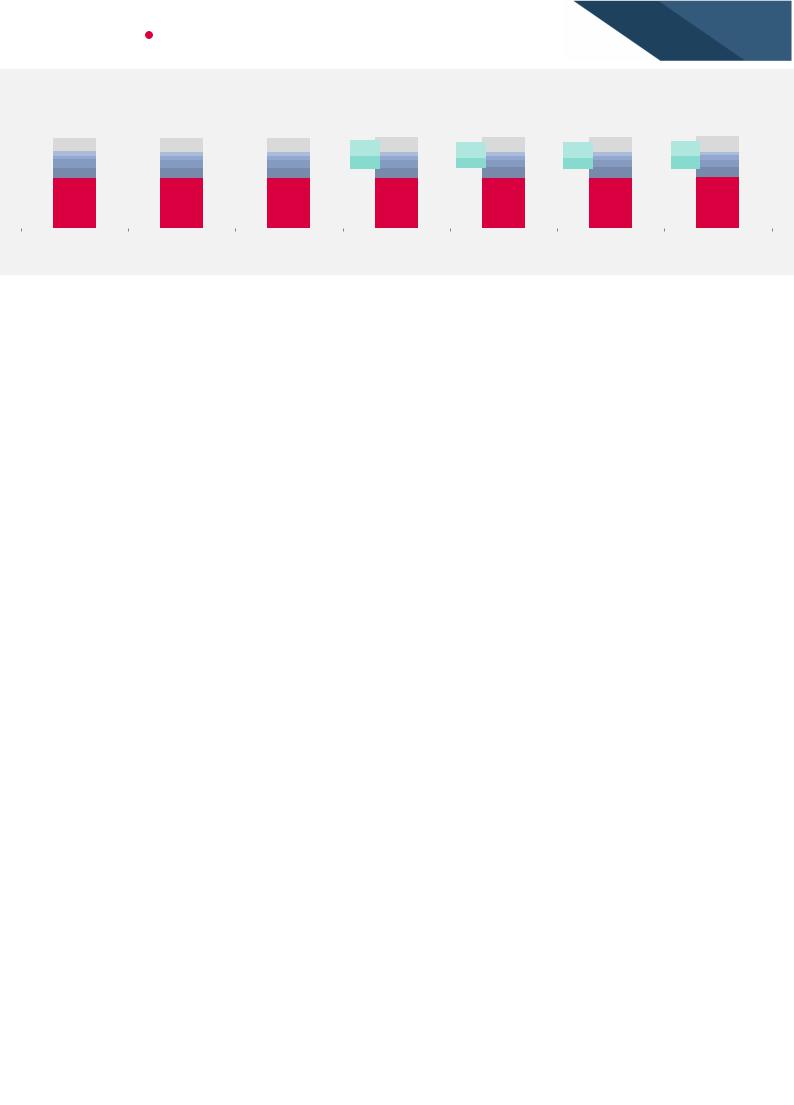

Рис. 117. Благодаря вниманию, уделяемому внутренней

эффективности, влияние на маржинальность Ленты будет менее заметно

30%

21.4% 21.5%

20%

10% |

|

|

|

|

|

9.7% 9.1% |

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

7.0% 6.4% |

||

|

|

|

|

|

|

|

|

|

|

|

|

||

0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Валовая маржа |

|

EBITDA маржа |

|

EBIT маржа |

||||||||

|

|

|

|

||||||||||

|

|

2015 |

|

2016 |

|

2017E |

|

2018П |

|

2019П |

|

2020П |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

Источник: данные компании, оценки АТОНа |

|||||||

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

РЫНОК АКЦИЙ |

ХИМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ И УДОБРЕНИЯ |

Удобрения

Ситуация в отрасли улучшается на фоне дефицита

ФОСАГРО (Покупать) |

PHOR LI |

Целевая цена |

$17.5 |

Потенциал роста |

34% |

|

|

АКРОН (Держать) |

AKRN RX |

Целевая цена |

4,300 руб. |

Потенциал роста |

-7% |

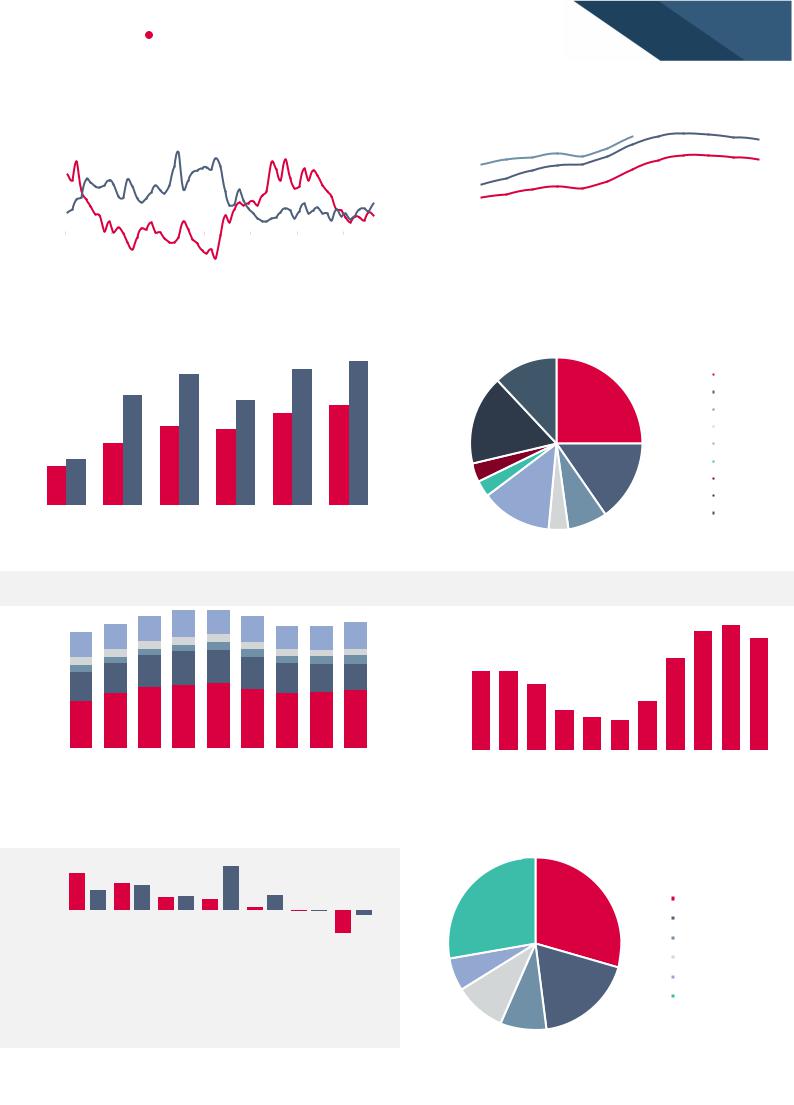

Рис. 118. Цены на удобрения, $/т

500DAP

PotashКалийные удобрения

450 UreaКарбамид

400

350

300

250

200

150 |

|

|

|

|

дек 16 |

июн 17 |

дек 17 июн 18 |

дек 18 |

|

|

|

Источник: Bloomberg, АТОН |

||

Рис. 119. Цены на сырьевые с/х товары, |

||||

$/буш. |

|

|

|

|

|

Corn (lhs) |

|

||

7.0 |

Кукуруза (лев.) |

11.0 |

||

WheatПшеница(lhs)лев.) |

||||

|

|

|||

6.5 |

SoybeanСоя (пр.(rhs) |

10.5 |

||

|

|

|

||

6.0 |

|

|

|

|

5.5 |

|

|

10.0 |

|

|

|

|

||

5.0 |

|

|

9.5 |

|

4.5 |

|

|

9.0 |

|

|

|

|

||

4.0 |

|

|

|

|

3.5 |

|

|

8.5 |

|

|

|

|

||

3.0 |

|

|

8.0 |

|

июн 17 |

окт 17 |

фев 18 июн 18 окт 18 |

|

|

Источник: Bloomberg, АТОН

Рис. 120. DAP против цен на апатитовый концентрат, серу и аммиак, $/т

500 |

Phosphate rock |

Sulphur |

Апатит. конц. |

Сера |

|

|

AmmoniaАммиак |

DAPDAP |

400

300

200

100

0

дек 15 июл 16 фев 17 сен 17 апр 18 ноя 18 Источник: Bloomberg, АТОН

Прогноз спроса-предложения на фосфаты неустойчив, зависит от Maaden

Цена на DAP Baltic подскочила на $ 60/т с начала года, т.к. общие настроения и баланс спроса и предложения в фосфатах продолжали улучшаться. В перспективе прогресс в наращивании мощностей на Maaden 2 имеет решающее значение для прогноза баланса спроса и предложения в фосфатах. В ноябре была запущена первая очередь проекта Wa'ad Al Shamal (Саудовская Аравия) стоимостью $23 млрд; запасы фосфатов этого актива составляют 2.7 млрд т или 7% от общего объема. Спрос должен оказаться сезонно сильным в 1К19, чему будет способствовать пополнение запасов, поскольку запасы в Индии и Бразилии остаются низкими.

Предложение азотных удобрений ограничено из-за высоких затрат в Китае

Экспорт карбамида из Китая упал до рекордных минимумов, составив в среднем лишь 125 тыс т в месяц в 2018 против 400 тыс т в прошлом году. Цены на антрацит (35% в производстве карбамида в Китае) и энергетический уголь (40%) остаются на высоких уровнях, а загрузка мощностей в стране невысока (55-60%), что транслируется в сокращение экспорта. Цены на природный газ в Европе укрепились на 30% с начала года, что привело к росту предельной себестоимости производства.

Потенциальный рост дефицита карбамида из-за санкций против Ирана

Иран является заметным экспортером карбамида – на него приходится 7% в мировой торговле (3.5 млн т в 2017 в Турцию, ЕС, Индию и т.д.), а санкции США ограничивают продажи, тем самым поддерживая оптимистичные прогнозы по балансу спроса и предложения. В 2018 американские фермеры засеяли рекордные площади соевыми бобами и должны собрать самый высокий урожай за историю США. Однако китайские тарифы плохо влияют на продажи сои, что вынуждает фермеров переходить на кукурузу. Запасы удобрений в США снижаются.

Фосагро: ставка на фосфаты со встроенным ростом и дивидендами

Инвестиционный профиль. Фосагро торгуется с консенсус-мультипликатором EV/EBITDA 2019 6.0x, который предполагает дисконт 19% к Mosaic. Мы рассматриваем Фосагро как ликвидную ставку на восстановление цен на удобрения, поскольку перспективы остаются оптимистичными, а потенциал снижения, на наш взгляд, ограничен. Фосагро объявила дивиденды за 3К18 в размере 75% свободного денежного потока – хотя это может быть разовым фактором, переход на FCF с чистой прибыли (согласно дивидендной политике) должен сделать выплаты более предсказуемыми, и быть позитивно воспринят рынком.

Риски. Капзатраты Метахима в размере 20 млрд руб. (около $120 млн в год) могут привести к снижению дивидендов на 2.5% по сравнению с нашим базовым сценарием. Тем не менее мы рассматриваем проект как способствующий росту стоимости при IRR 18% и NPV около $150 млн. Мы считаем, что риск санкций также актуален для Фосагро, что подтверждают наши разговоры с институциональными инвесторами в Европе.

Акрон: справедливая оценки и ставка на восстановление рынка

Инвестиционный профиль. Акрон оценен справедливо и является неликвидной ставкой на восстановление рынка азотных удобрений. Рассматривая рост цен на удобрения (карбамид, Черное море $250/т в 2018 и $270/т в 2019) в качестве нашего базового сценария, оценка Акрона представляется разумной по мультипликатору EV/EBITDA 2019П 5.9x, и мы сохраняем нашу рекомендацию ДЕРЖАТЬ. Акции Акрона остаются довольно неликвидными – объем торгов составляет всего $0.3 млн в день (на Лондонской и Московской биржах в совокупности), а его дисконт 12% к Yara (6.7x) и 29% к CF Industries (8.3x) близок к историческим уровням. Акрон планирует дивиденды на уровне $200 млн в год, предполагая доходность 7%.

Риски. Мы полагаем, что Талицкий калийный проект (капзатраты около $1.35 млрд) может представлять риски для целевых дивидендов $200 млн, если условия на рынке ухудшатся. Пока проект не будет введен в эксплуатацию, рост цен на калийные удобрения будет оказывать давление на рентабельность (в 2017 внутреннее потребление Акрона – 0.6 млн т калия).

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

РЫНОК АКЦИЙ |

ХИМИЧЕСКАЯ ПРОМЫШЛЕННОСТЬ И УДОБРЕНИЯ |

|

|

|

|

|

|

|

|

|

|

53 |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

Сравнительные мультипликаторы и ключевые графики |

|

|

|

|

|

|||||||||||||

|

Рис. 121. Сравнительные мультипликаторы: производители удобрений |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

Кап-я |

EV/EBITDA |

|

P/E |

Дох-ть FCF |

|

DY |

ЧД/EBITDA |

|

ROE |

ROA |

|

% изм. ($) |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

|

Компания |

Посл. цена |

$ млн |

19П |

20П |

19П |

|

20П |

|

19П |

20П |

|

|

|

19П |

|

|

3M |

6M |

|

1Г |

|

||

|

|

|

|

|

|

|

|

|

|

|||||||||||||||

|

Фосагро (АТОН) |

USD |

13.1 |

5 082 |

5.8 |

5.6 |

9.0 |

|

9.0 |

|

10% |

11% |

|

6% |

|

1.2 |

|

34% |

16% |

-2% |

2% |

|

-11% |

|

|

Акрон (АТОН) |

RUB |

4 600 |

2 756 |

5.9 |

5.9 |

7.8 |

7.5 |

|

9% |

9% |

7% |

1.4 |

|

24% |

11% |

8% |

-2% |

|

7% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Фосагро (конс.) |

USD |

13.1 |

5 082 |

6.0 |

5.8 |

8.2 |

|

8.1 |

|

10% |

10% |

|

5% |

|

1.3 |

|

40% |

17% |

-2% |

2% |

|

-11% |

|

|

Акрон (конс.) |

RUB |

4 600 |

2 756 |

7.0 |

6.7 |

9.3 |

7.9 |

|

11% |

10% |

7% |

1.7 |

|

28% |

10% |

8% |

-2% |

|

7% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Уралкалий |

RUB |

85.6 |

3 777 |

н/д |

н/д |

н/д |

н/д |

|

н/д |

н/д |

|

0% |

|

н/д |

84% |

10% |

13% |

-23% |

|

-40% |

|

||

|

Калий / фосфат |

|

|

|

8.2 |

7.5 |

14.5 |

|

12.5 |

|

5% |

6% |

|

2% |

|

1.9 |

|

9% |

4% |

-1% |

-4% |

|

11% |

|

|

Mosaic |

USD |

33.5 |

12 921 |

7.4 |

7.1 |

13.8 |

12.6 |

|

7% |

8% |

2% |

1.3 |

|

4% |

3% |

11% |

14% |

|

42% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

K+S |

EUR |

15.2 |

3 324 |

7.0 |

6.2 |

10.8 |

|

8.1 |

|

4% |

7% |

|

2% |

|

3.9 |

|

3% |

2% |

-19% |

-35% |

|

-25% |

|

|

Israel Chemicals |

ILs |

2 119 |

7 269 |

8.1 |

7.6 |

14.3 |

12.8 |

|

5% |

6% |

2% |

1.8 |

|

12% |

н/д |

1% |

21% |

|

41% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Soc Quimica Y Min |

USD |

44.0 |

11 499 |

10.3 |

9.2 |

19.0 |

|

16.6 |

|

3% |

4% |

|

3% |

|

0.5 |

|

20% |

10% |

2% |

-15% |

|

-14% |

|

|

Азот / NPK |

|

|

|

8.7 |

8.1 |

13.8 |

|

12.3 |

|

7% |

9% |

|

3% |

|

1.3 |

|

12% |

6% |

-8% |

-5% |

|

-2% |

|

|

Yara |

NOK |

330 |

10 633 |

6.7 |

5.8 |

12.1 |

|

9.4 |

|

4% |

9% |

|

3% |

|

1.7 |

|

6% |

3% |

-14% |

-12% |

|

-12% |

|

|

CF Industries |

USD |

41.0 |

9 469 |

8.3 |

7.7 |

15.6 |

13.2 |

|

12% |

12% |

3% |

1.8 |

|

-4% |

-1% |

-20% |

-5% |

|

5% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Coromandel Fert |

INR |

406.0 |

1 663 |

10.3 |

9.2 |

16.2 |

|

13.8 |

|

1% |

7% |

|

1% |

|

1.4 |

|

18% |

7% |

3% |

-15% |

|

-29% |

|

|

Fauji Fertilizer |

PKR |

96.0 |

902 |

5.6 |

5.5 |

8.4 |

8.1 |

|

7% |

9% |

7% |

0.6 |

|

34% |

9% |

-11% |

-16% |

|

-2% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Pivot |

AUD |

3.6 |

4 179 |

7.9 |

7.8 |

13.8 |

|

13.2 |

|

9% |

9% |

|

3% |

|

1.6 |

|

6% |

4% |

-6% |

-5% |

|

-11% |

|

|

Saudi Arabian Fert |

SAR |

76.5 |

8 496 |

13.4 |

12.7 |

16.9 |

16.0 |

|

6% |

6% |

3% |

-0.4 |

|

16% |

14% |

-3% |

25% |

|

23% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Другие аналоги |

|

|

|

6.5 |

5.4 |

11.2 |

|

9.0 |

|

14% |

15% |

|

1% |

|

-0.2 |

|

6% |

3% |

0% |

-27% |

|

-37% |

|

|

Intrepid Potash |

USD |

3.1 |

402 |

7.1 |

7.2 |

18.7 |

|

20.0 |

|

9% |

9% |

|

0% |

|

0.3 |

|

-5% |

н/д |

-8% |

-35% |

|

-17% |

|

|

Anhui Sierte Fert |

CNY |

5.1 |

527 |

6.7 |

н/д |

9.6 |

|

н/д |

н/д н/д |

1% |

|

н/д |

6% |

5% |

8% |

-30% |

|

-47% |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Sinofert Holdings |

HKD |

0.9 |

791 |

5.0 |

4.7 |

н/д |

|

8.6 |

|

14% |

15% |

|

0% |

|

-0.2 |

|

-4% |

-3% |

-2% |

-13% |

|

-22% |

|

|

Kingenta Ecological |

CNY |

6.0 |

2 842 |

7.8 |

5.9 |

14.1 |

10.8 |

|

н/д |

н/д |

2% |

|

н/д |

11% |

6% |

1% |

-32% |

|

-38% |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Stanley Fertilizer |

CNY |

4.1 |

693 |

6.7 |

5.4 |

10.0 |

|

7.8 |

|

н/д |

н/д |

|

2% |

|

н/д |

9% |

6% |

-9% |

-32% |

|

-42% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: данные компаний, Bloomberg, АТОН |

||||||||

Рис. 122. Цены на антрацит, энерг. уголь и карбамид, $/т

180 |

AnthraciteАнтрацит (левlhs).) |

|

|

|

|

160 |

ThermalЭнерг. угольcoal (lhs)(лев.) |

330 |

|

|

|

|

Urea China (rhs) |

300 |

140 |

Карбамид Китай (пр.) |

|

|

|

|

120 |

|

270 |

|

|

|

100 |

|

240 |

|

|

|

80 |

|

210 |

60 |

|

180 |

40 |

|

150 |

дек 16 мар 17 июн 17 сен 17 |

дек 17 мар 18 июн 18 сен 18 дек 18 |

|

Источник: Bloomberg, АТОН

Рис. 123. Региональные балансы MAP/DAP, млн т P2O5

9% |

16% |

|

|

|

|

Другие |

|

|

|

|

|

||||

|

|

|

|

|

|||

|

|

24% |

21% |

|

|

|

|

6% |

|

|

|

|

|||

|

|

|

|

|

|||

14% |

7% |

|

|

|

|

Россия и СНГ |

|

3% |

12% |

12% |

|

|

|

||

|

|

|

|

|

|||

|

|

|

|

|

|

||

16% |

19% |

10% |

|

|

|

Европа |

|

|

|

|

|

||||

|

|

|

|

|

|||

|

|

7% |

3% |

29% |

|

|

Лат. Америка |

16% |

21% |

|

|

|

|||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

11% |

|

|

Сев. Америка |

|

|

|

|

|

|

|

|

36% |

46% |

|

|

|

|

Юж. Азия |

|

|

30% |

23% |

|

|

|||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

Вост. Азия |

|

|

|

|

|

|

|

|

|

Потребл-е |

Произв-во |

Экспорт |

Импорт |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, АТОН |

|||

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

РЫНОК АКЦИЙ |

ТРАНСПОРТ |

Транспорт

Право выбора

Сводка рекомендаций

Компания |

|

Тикер |

|

|

Рек-я |

Цель, руб. |

П |

.роста |

|

Аэрофлот |

|

AFLT RX |

|

|

BUY |

|

RUB160 |

|

54% |

Globaltrans |

GLTR LI |

|

BUY |

$14.2 |

58% |

||||

|

|

|

|

|

|

||||

Global Ports |

|

GLPR LI |

|

|

NR |

|

- |

|

- |

НМТП |

NCSP RX |

|

NR |

- |

- |

||||

|

|

|

|

|

|||||

Осн. показатели компаний, 2019 |

|

|

|

|

|||||

|

|

Кап-я, |

|

|

EV, |

|

EV/EBITDA |

|

P/E |

|

|

$ млн |

|

|

$ млн |

|

|

||

|

|

|

|

|

|

|

|

||

Аэрофлот |

1 739 |

|

2 322 |

3.3 |

5.1 |

||||

|

|

|

|

|

|

||||

Globaltrans |

|

1 833 |

|

|

2 277 |

|

5.3 |

|

7.9 |

Global Ports |

504 |

|

1 401 |

5.9 |

5.9 |

||||

|

|

|

|

|

|

||||

НМТП |

|

1 949 |

|

|

2 054 |

|

4.4 |

|

5.5 |

|

|

|

|

|

|

|

|

|

|

Источник: Bloomberg, оценки АТОНа

© ООО «АТОН», 2018. Все права защищены.

Globaltrans и Аэрофлот: хороши для разных типов инвестиций

В 2018 мы предпочитали Globaltrans Аэрофлоту, а в качестве фаворитов 2019 нам нравятся обе истории. Однако выбор в пользу какой-то из них нужно делать, исходя из типа инвестиций. Globaltrans – классическая дивидендная история с высокой доходностью 15% в 2019, но с умеренным потенциалом роста. Аэрофлот представляет собой более спекулятивную историю, но может обеспечить сильный рост EPS, если цена на нефть стабилизируется на уровне около $60 за баррель. Важно отметить, что динамика акций Аэрофлота имеет обратную зависимость от цен на нефть, и поэтому они являются хорошей инвестиционной идеей для тех, кто не ожидает сильного роста нефти. Нам также нравится Группа НМТП – это неликвидная бумага третьего эшелона, но, по нашим оценкам, ее дивидендная доходность составляет стабильные 15% в год.

Авиакомпании: сложный год позади, впереди теплится надежда

2018 год был непростым для всех мировых авиакомпаний, т.к. цены на авиатопливо взлетели до рекордного уровня. При этом жесткая конкуренция между авиакомпаниями не давала им существенно повысить тарифы и, таким образом, переложить расходы на пассажиров. Это оказало значительное давление на их прибыль и рентабельность. Среди положительных моментов можно выделить то, что российский рынок авиаперевозок в 2018 показал неплохую динамику, хотя за 9M18 рост замедлился до 10% г/г против 19% год назад. В общей сложности за этот период было перевезено 89 млн пассажиров, в том числе 36.5 млн (+10.6%) пассажиров на международных рейсах и 52.7 млн (+10%) на внутренних рейсах. Следовательно, за 2018 год показатель составит более 115 млн пассажиров (без учета трафика международных перевозчиков). Это результат постепенного восстановления российской экономики, возобновления перелетов в Турцию, а также быстрого развития бюджетного перевозчика Победа. Коэффициент загрузки кресел в 2018 улучшился на 30 бп до 83.5%, что является хорошим достижением. Мы считаем, что положительная тенденция сохранится в 2019, и ожидаем, что темпы роста составят 7- 10%, при этом будет перевезено около 120 млн пассажиров. Мы ожидаем увеличения числа пассажиров, летающих между российскими регионами, что обусловлено расширением маршрутной сети авиакомпании Победа, а также ростом транзитов между Европой и Азией с удобными стыковками в Москве. Стабилизация рынка нефти должна позволить рентабельности авиакомпаний вернуться к нормальным уровням.

Железнодорожные операторы: тарифы на полувагоны достигли максимумов

В 2018 спотовые ставки на аренду полувагонов увеличились на 27% с начала года до 1 800-1 900 руб. за вагон в сутки, что является рекордным уровнем. Это результат ускоренного списания старого парка, который в настоящее время составляет 480 тыс единиц по сравнению с максимальным уровнем 560 тыс в 2014 (-15%), и роста

грузооборота на 13% за тот же период. Последнее было обусловлено главным образом увеличением объемов экспорта угля из России на фоне благоприятной ценовой конъюнктуры. В некоторых регионах наблюдается дефицит вагонов (как правило, там, где базируются угледобывающие компании), и мы считаем, что потребуется несколько лет, чтобы закрыть его покупками новых вагонов. В 2019 РЖД повысит инфраструктурный тариф на 6-11% в зависимости от типа вагона, однако это лишь незначительно увеличит расходы операторов и не окажет существенного влияния на их рентабельность и прибыль. Кроме того, ставки на вагоны-цистерны начинают восстанавливаться с минимальных значений в 500-600 руб. за вагон, что также может стимулировать прибыль ж/д операторов.

Перевозка и порты

Этот сектор демонстрирует хорошую динамику. Пропускная способность российских портов увеличилась на 4% г/г в 2018 после роста на 10% в 2017, в основном за счет роста экспорта угля и зерна. Сегмент контейнерных перевозок вырос на 12% в 1П18, и мы ожидаем, что этот рост продолжится в 2019 такими же темпами. Публичные стивидоры будут продолжать генерировать устойчивый операционный денежный поток, который, за исключением чрезвычайных случаев, будет тратиться на дивиденды или погашение долга.

vk.com/id446425943 |

|

|

РЫНОК АКЦИЙ |

ТРАНСПОРТ |

55 |

|

|

|

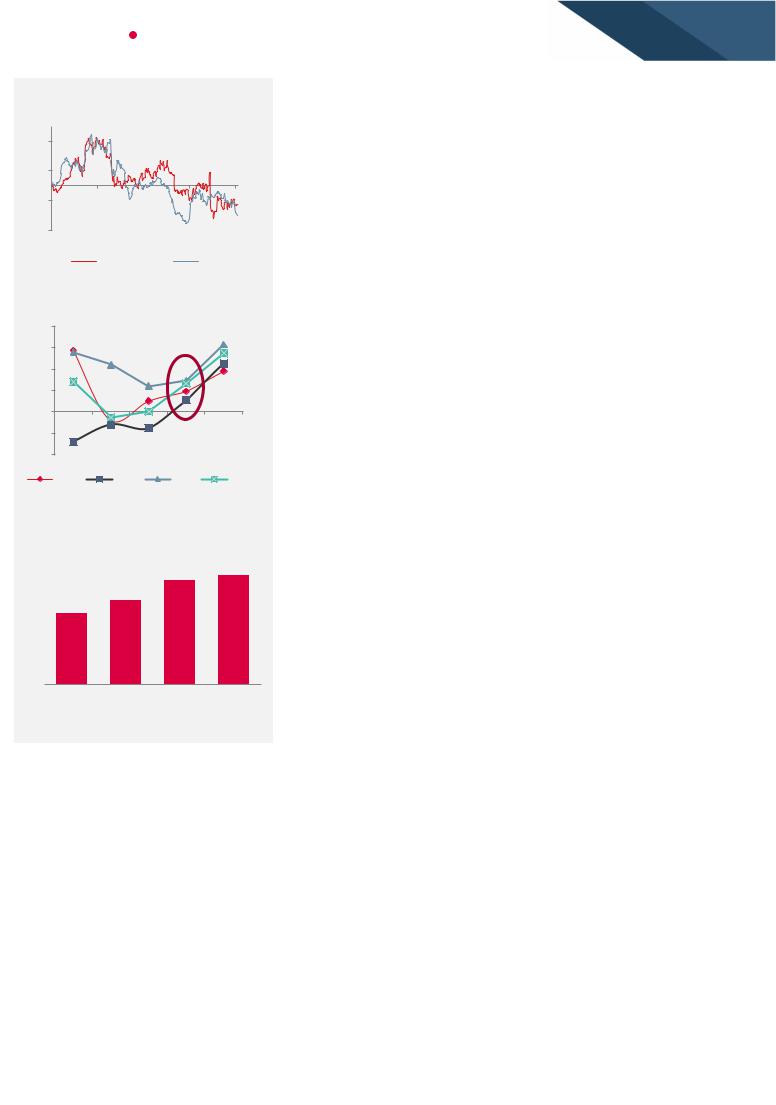

Рис. 124. Аэрофлот: фин. показатели

млрд руб |

2017 |

2018П |

2019П |

Выручка |

533 |

610 |

673 |

|

|

|

|

EBITDA |

56 |

43 |

51 |

EBITDAR |

122 |

129 |

147 |

|

|

|

|

Чистая прибыль |

23 |

17 |

24 |

EV/EBITDA |

4.2 |

3.9 |

3.3 |

|

|

|

|

P/E |

7.1 |

7.5 |

5.1 |

|

|

|

|

Источник: данные компании, оценки АТОНа

Рис. 125. Globaltrans: фин. показатели

млрд руб |

2017 |

2018П |

2019П |

Выручка |

52 |

59 |

61 |

|

|

|

|

EBITDA |

26 |

31 |

32 |

Чистая прибыль |

12 |

16 |

16 |

|

|

|

|

EV/EBITDA |

5.6 |

5.2 |

5.3 |

P/E |

9.8 |

8.0 |

7.9 |

Источник: данные компании, оценки АТОНа

Рис. 126. Global Ports: фин. показатели

$ млн |

2017 |

2018П |

2019П |

Выручка |

330 |

358 |

380 |

|

|

|

|

EBITDA |

131 |

222 |

238 |

Чистая прибыль |

-44 |

52.5 |

91.5 |

|

|

|

|

EV/EBITDA |

14.04 |

6.3 |

5.9 |

P/E |

n/m |

8.6 |

5.9 |

Источник: оценки Bloomberg

© ООО «АТОН», 2018. Все права защищены.

Профили компаний

Аэрофлот (AFLT RX; Покупать; Цель – 160 руб.)

Финансовые показатели Аэрофлота очень чувствительны к колебаниям цен на нефть и курсов валют. Мы прогнозируем, что его чистая прибыль за 2018 составит 15-18 млрд руб., что предполагает P/E 2018П на уровне 7.1-8.0x. При коэффициенте выплат 50% компания обеспечивает дивидендную доходность 7%, что не особенно впечатляет, учитывая, что многие российские компании предлагают дивидендную доходность более 10%. Учитывая наш прогноз по чистой прибыли, мы также считаем, что по мультипликаторам 2018 текущая оценка выглядит относительно справедливой, и мы не видим краткосрочных катализаторов для акций Аэрофлота. В то же время мы ожидаем, что следующий год будет более удачным для компании, если цена на нефть снова не поднимется выше $80/барр., а рубль останется слабым. Наш текущий консервативный прогноз по чистой прибыли на 2019 составляет 23.8 млрд руб. с подразумеваемым коэффициентом P/E 2019 5.1х и дивидендной доходностью 10.3% – это привлекательные цифры по сравнению со средними историческими коэффициентами Аэрофлота. Таким образом, мы подтверждаем нашу 12-месячную целевую цену и рекомендацию ПОКУПАТЬ. Следующим катализатором для акций компании является публикация результатов по МСФО за 2018 в апреле.

Globaltrans (GLTR LI; Покупать; Цель – $14.2)

Нам нравится инвестиционный профиль Globaltrans, так как это единственный публичный бенефициар повышения тарифов на полувагоны. По нашим оценкам, EBITDA компании увеличится на 21% г/г до 31.2 млрд руб. в 2018 и останется неизменной в 2019, что является очень консервативным предположением. Globaltrans имеет минимальную долговую нагрузку и генерирует стабильный операционный денежный поток в размере около 27 млрд руб., который распределяется между умеренными капзатратами (около 6-8 млрд руб.) и большими дивидендами (около 18 млрд руб.). Это предполагает дивидендную доходность 14-15%, что является очень высоким уровнем. Теоретически, в долгосрочной перспективе компания может увеличить свои капзатраты для приобретения дополнительного парка, в ущерб дивидендам, что представляет риск для «охотников» за дивидендами, но перспективным для инвесторов, которым нравятся истории роста. Согласно нашим оценкам, Globaltrans в настоящее время торгуется с EV/EBITDA 2019П 5.3x и P/E 7.9x,

что ниже его исторического среднего уровня (6.0х; 10.0x). Следующие промежуточные дивиденды компании за 1П18 составят около $0.7 на GDR, что соответствует доходности 7.5%.

Global Ports (НР)

У нас нет официальной рекомендации по Global Ports, но мы считаем, что акции могут «подтянуться» в 2019 после давления в течение 2017-18, поскольку обстановка становится более благоприятной для компании. Объемы контейнерных перевозок должны вырасти в 2019, что, в свою очередь, должно способствовать росту денежных потоков компании. Тарифы могут увеличиться, а долговая нагрузка снижается, хотя и остается высокой на уровне 3.5х по соотношению чистый долг / EBITDA – это исключает выплату дивидендов. По нашим оценкам, потребуется минимум год, чтобы снизить соотношение чистый долг/EBITDA до комфортного уровня ниже 3.0х.

Группа НМТП (НР)

У нас нет официальной рекомендации по НМТП, но мы внимательно отслеживаем развитие компании. По нашим оценкам, Группа НМТП торгуется с P/E 2019П 5.5x и EV/EBITDA 2019П 4.4x, что значительно ниже мировых аналогов. Мы считаем Группу НМТП одним из лучших активов в России: она генерирует огромный свободный денежный поток, который не зависит от экономического цикла страны – экспорт сырья через порты продолжается независимо от экономических условий, а ее рентабельность EBITDA превышает 70%. Капзатраты остаются на невысоком уровне, и компания рассчитывает сохранить хороший баланс между капзатратами и дивидендами. Транснефть получила контроль над Группой НМТП в конце прошлого года и обозначила, что она заинтересована в том, чтобы вывести как можно больше свободных денежных средств из компании в форме дивидендов, что также отвечает интересам миноритариев. По нашим оценкам, НМТП может выплачивать дивиденды в размере $200-400 млн в год, что предполагает доходность 10-20%.

|

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

РЫНОК АКЦИЙ |

ТРАНСПОРТ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

56 |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Транспортный сектор в графиках |

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

Рис. 127. Пассажирооборот Аэрофлота, по месяцам, % |

Рис. 128. Динамика коэффициента загрузки Аэрофлота |

|||||||||||||||||||||||||||||||

50% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

84.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

40% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

80.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

30% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

76.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

72.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

68.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

01/13 |

11/13 |

09/14 |

07/15 |

05/16 |

03/17 |

01/18 |

|

|

64.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||

-10% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

янв фев мар апр |

май |

июн июл |

авг сен окт ноя дек |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||

-20% |

|

|

|

|

|

Международные |

|

|

Внутренние |

|

|

|

|

|

|

2012 |

|

|

|

2016 |

|

|

2018 |

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: данные компании, оценки АТОНа |

|

|

|

Источник: данные компании, оценки АТОНа |

||||||||||||||||||||

|

|

Рис. 129. Динамика доходности RPK Аэрофлота, руб. пасс./км |

Рис. 130. Структура опер. расходов Аэрофлота, 9M18 |

|||||||||||||||||||||||||||||||

|

4.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.27 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4.17 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

4.11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

4.1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12% |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

3.86 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Топливо |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

3.79 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Траффик |

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.73 |

|

|

|

|

|

|

|

|

25% |

|

|

|

||||||

|

3.7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.64 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ремонты |

|

||||

|

|

|

|

|

|

|

|

|

3.47 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

3.43 |

|

|

|

|

|

|

17% |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Продажи и маркетинг |

|

||||||

|

|

|

|

|

3.26 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

3.3 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Операц. лизинг |

|

|||

|

2.983.07 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Связь |

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4% |

|

|

|

|

|

|

|

|

|

||||

|

2.9 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

15% |

|

|

Админ. расходы |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3% |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Персонал |

|

||

|

2.5 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13% |

|

7% |

|

|

|

|

Прочее |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

2014 |

2015 |

2016 |

|

|

|

2017 |

|

2018П |

2019П |

4% |

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

Внутренние |

|

|

Международные |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: данные компании, оценки АТОНа |

|

|

|

Источник: данные компании, оценки АТОНа |

||||||||||||||||||||

Рис. 131. Структура ж/д парка в России (‘000 единиц)

1200 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

218 |

234 |

240 |

228 |

|

|

|

|

|

|

|

|

||

1000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

215 |

|

|

69 |

203 |

206 |

239 |

|

|

|

||||||||||

|

|

|

|

74 |

|

|

|

|

|

|||||||||||||

|

|

|

216 |

|

70 |

64 |

|

|

|

|||||||||||||

|

|

|

|

|

|

|

69 |

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

56 |

|

|

|

|

|

|

|

|

|||||||

800 |

70 |

|

70 |

55 |

|

|

|

67 |

59 |

57 |

55 |

|

|

|

||||||||

|

|

|

|

56 |

|

293 |

291 |

|

|

67 |

70 |

75 |

|

|

|

|||||||

|

|

|

65 |

|

|

|

|

279 |

280 |

|

240 |

230 |

|

|

|

|||||||

600 |

|

|

|

266 |

|

|

|

260 |

|

|

|

|||||||||||

250 |

|

|

|

|

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

400 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

200 |

410 |

|

474 |

530 |

549 |

563 |

512 |

477 |

489 |

501 |

|

|

|

|||||||||

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

2018П |

|

|||||||||||||

|

|

|

|

|||||||||||||||||||

|

|

Полувагоны |

|

Цистерны |

|

Платформы |

|

Крытые вагоны |

|

Прочие |

|

|||||||||||

|

|

|

|

|

|

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: данные компании, оценки АТОНа |

|

||||||||||||

Рис. 133. Динамика росс. груз. ж/д перевозок, 9M18 |

|

|

|

|

||||||||||||||||||

12.0% |

9.2% |

|

|

|

|

|

|

|

11.0% |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

8.0% |

4.9% |

6.8% |

6.3% |

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

3.2% 3.5% |

2.8% |

|

|

3.7% |

|

|

|

|

|

|

|

||||||||

4.0% |

|

|

|

|

|

|

0.9% |

|

|

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

0.0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

-4.0% -8.0%

Уголь |

Удобрения |

Всего |

|

|

|

|

2017 |

|

|

|

|

|

|

|

|

|

|

|

|

|

-0.2%-0.3% |

|

|

|

металлы Цветные |

Руда |

Нефтепродукты |

|

|

9 |

M18 |

|

|

|

|

|

-1.3% -5.9%

Стройматериалы .

Рис. 132. Средние ставки опер. аренды, руб. за вагон в сутки

2,000 |

|

|

|

|

|

|

|

1,800 |

1,900 |

1,700 |

|

|

|

|

|

|

|

|

|

|

|

|

|

1,600 |

|

|

|

|

|

|

1,400 |

|

|

|

|

1,200 1,200 |

|

|

|

|

|

|

|

|

|||

1,200 |

|

1,000 |

|

|

|

|

|

|

|

||

800 |

|

|

|

|

|

750 |

|

|

|

|

|

|

|

600 |

500 |

460 |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

400 |

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

|

|

|

|

|

|

|

|

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

П2018 |

П2019 |

П2020 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: данные компании, оценки АТОНа |

|

||||||

|

Рис. 134. Структура ж/д грузов в России |

|

|

|

|||||||

|

|

|

|

|

|

|

|

Уголь |

|

|

|

28% |

|

|

|

29% |

|

|

|

|

|||

|

|

|

|

|

|

|

|

Нефтепродукты |

|||

|

|

|

|

|

|

|

|

Руда |

|

|

|

|

|

|

|

|

|

|

|

Строй. материалы |

|||

6% |

|

|

|

|

|

|

Металлы |

|

|

||

|

|

|

|

|

|

|

|

|

|

||

10% |

|

|

|

18% |

|

|

Прочие |

|

|

||

|

|

|

|

|

|

|

|

|

|||

|

|

|

9% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Источник: данные компании, оценки АТОНа |

Источник: данные компании, оценки АТОНа |

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

РЫНОК АКЦИЙ |

ТЕЛЕКОММУНИКАЦИИ |

Телекомы

Цифровизация и восстановление рынка

MTSS RX |

|

|

|

|

|

UR* |

|

Послед. цена, руб. |

|

|

|

237 |

|||

Потенциал роста |

|

|

|

42% |

|||

|

|

|

|

|

|

|

|

VEON US |

|

|

|

|

|

UR |

|

Послед. цена, $. |

|

|

|

|

2.5 |

||

Потенциал роста |

|

|

|

54% |

|||

|

|

|

|

|

|

|

|

RTKM RX |

|

|

|

|

|

UR |

|

Послед. цена, руб. |

|

|

|

71 |

|||

Потенциал роста |

|

|

|

18% |

|||

|

|

|

|

|

|

|

|

AFKS RX |

|

|

|

|

|

UR |

|

Послед. цена, руб. |

|

|

|

8 |

|||

Потенциал роста |

|

|

|

72% |

|||

|

|

|

|

|

|

|

|

YNDX US |

|

|

|

|

|

UR |

|

Послед. цена, $ |

|

|

|

|

29 |

||

|

|

|

|

|

|

|

|

Потенциал роста |

|

|

|

44% |

|||

|

|

|

|

|

|

|

|

MAIL LI |

|

|

|

|

|

UR |

|

Текущая цена, $ |

|

|

|

23 |

|||

Потенциал роста |

|

|

|

40% |

|||

|

|

|

|

|

|

|

|

Финансы 19П |

|

Выручка |

EBITDA |

Чист. |

|

FCF |

|

млрд руб. |

|

прибыль |

|||||

|

|

|

|

|

|||

MTS |

|

482 |

|

211 |

64 |

|

54 |

VEON |

588 |

222 |

25 |

54 |

|||

|

|

|

|

|

|

||

RTKM |

|

341 |

|

104 |

26 |

|

15 |

AFKS |

781 |

223 |

n/a |

67 |

|||

|

|

|

|

|

|

||

YNDX |

|

162 |

|

53 |

32 |

|

23 |

89 |

29 |

20 |

20 |

||||

|

|

|

|

|

|

|

|

|

|

P/E |

EV/EBITDA |

FCF |

Див. |

||

|

|

дох-ть |

дох-ть |

||||

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

MTS |

7.3 |

4.5 |

11.4% |

11.3% |

|||

|

|

|

|

|

|

||

VEON |

|

11.6 |

2.9 |

18.6% |

12.7% |

||

RTKM |

7.0 |

4.0 |

8.2% |

7.7% |

|||

|

|

|

|

|

|||

AFKS |

|

n/a |

4.6 |

84.4% |

1.3% |

||

YNDX |

19.5 |

11.6 |

3.7% |

n/a |

|||

|

|

|

|

|

|||

|

16.6 |

11.1 |

6.0% |

n/a |

|||

*UR - ПЕРЕСМОТР |

|

|

|

|

|

||

|

|

|

|

Источник: Bloomberg |

|||

Рис. 135. Динамика котировок российских телекомов

30% |

|

|

|

10% |

|

|

|

-10% |

|

|

|

-30% |

|

|

|

-50% |

|

|

|

дек 17 |

мар 18 июн 18 |

сен 18 |

дек 18 |

MTSS |

VEON |

RTKM |

AFKS |

|

Источник: Bloomberg, оценки АТОНа |

||

Мы сохраняем нейтральный взгляд на российский рынок телекомов

Отрасль вступила в фазу зрелости, что предполагает низкие перспективы роста (в 2019 рынок телекомов, как ожидается, вырастет примерно на 1% г/г), и столкнулась с риском роста капзатрат из-за реализации закона Яровой. Телекоммуникационный сектор продолжит привлекать инвесторов, ориентированных на дивидендную доходность (8-13%) и сильный FCF (доходность FCF 8-19%). С другой стороны, мы придерживаемся позитивной позиции в отношении интернет и цифрового секторов, которые продолжают демонстрировать высокие темпы роста, выигрывая от дальнейшего смещения рекламных бюджетов в сторону онлайн (сегмент, по оценкам, будет расти низкими, но все же двузначными темпами в 2019) и эволюции электронной коммерции.

Телекоммуникационный сектор: в поисках роста

В секторе телекоммуникаций мы ожидаем увидеть очень скромный рост в традиционном сегменте, главным образом, за счет увеличения использования мобильных данных, что, по нашим оценкам, поможет компенсировать снижение в сегменте фиксированной связи. Мы считаем, что российская телекоммуникационная отрасль остается в структурно сложной ситуации из-за высокой степени конкуренции и растущего внимания регуляторов к сектору. Тем не менее возможная консолидация в отрасли может стать положительным катализатором для рынка. Мы воодушевлены сильными результатами, которые операторы представили в 2018, после того как на рынке установилось шаткое перемирие, поскольку крупные игроки осмотрительно отказались от ценовых войн и поменяли свою стратегию (которая отдавала приоритет количеству, а не качеству) на более рациональную.

Мы более позитивно настроены в отношении компаний, которые дальше продвинулись в цифровой трансформации, предлагают хорошую видимость FCF и капзатрат и понятную дивидендную политику. Наши фавориты в секторе – МТС, с ее быстроразвивающимися и перспективными облачными сервисами, электронной коммерцией и финансово-техническими вертикалями, и Ростелеком, у которого на контент и цифровой сегмент пришлось до 55% выручки в 3К18.

МТС остается лидером рынка и нашим фаворитом в секторе. Мы рады видеть дальнейший прогресс МТС в создании цифровой экосистемы. Нам также нравится достойная дивидендная доходность, которую предлагает МТС (дивиденды за 12М обеспечивают доходность на уровне 11%), и значительные улучшения в операционной динамике. Тем не менее недавний резерв в размере 55.8 млрд руб. в связи с продолжающимся расследованием Комиссии по ценным бумагам и биржам США и Минюста США в отношении ранее осуществлявшейся деятельности МТС в Узбекистане остается фактором риска. При том что МТС отмечает, что осознает важность дивидендов для ее инвестиционного профиля, резерв увеличивает степень неопределенности в преддверии новой дивидендной политики компании (на которую МТС должна перейти весной 2019).

Новая стратегия улучшает инвестиционный профиль Ростелекома.

Представленная стратегия показала, что Ростелеком имеет хорошее понимание своих планов по монетизации цифровой стратегии и компенсации снижения доходов от сегмента голосовой связи, имеет в своем арсенале четкие меры по повышению операционной эффективности, способен дать подробный прогноз по выручке, OIBDA и капзатратам и обеспечить его выполнение, а также объявил прозрачную и понятную дивидендную политику. Мы также видим, что Ростелеком имеет хорошие шансы стать консолидатором рынка в будущем, что может стать фактором роста для акций. Учитывая все выше сказанное, мы, однако, видим риск со стороны рационализации государственных расходов, которая может привести к более медленному росту сегмента B2G.

© ООО «АТОН», 2018. Все права защищены.

РЫНОК АКЦИЙ |

ТЕЛЕКОММУНИКАЦИИ |

|

||||

vk.com/id446425943 |

|

|

58 |

|||

|

|

|

|

|

|

|

Рис. 136. Динамика котировок |

|

VEON остается лучшей дивидендной историей, предлагая дивидендную доходность |

||||

|

11.6% за 12M. VEON проходит процесс трансформации, направленной на упрощение |

|

||||

российских интернет-компаний |

|

|

||||

|

корпоративной структуры и усиливает фокус на развивающиеся рынки. Хотя мы |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

видим много фронтов, на которых VEON может развернуться в будущем, процесс |

|

30% |

|

|

|

|

оперативного разворота подразумевает высокие риски, включая риск успешного |

|

|

|

|

|

|

|

|

|

|

|

|

|

исполнения поставленных задач. С другой стороны, предпринятые в этом году шаги |

|

10% |

|

|

|

|

помогли VEON значительно улучшить свою долговую нагрузку (1.7x чистого долга к |

|

|

|

|

|

EBITDA на 3К18, что ниже порога 2x), что может означать более высокий потенциал |

|

|

|

|

|

|

|

|

|

-10% |

|

|

|

|

роста для выплаты дивидендов в будущих периодах, в соответствии с прогрессивной |

|

|

|

|

|

дивидендной политикой VEON. |

|

|

|

|

|

|

|

|

|

-30% |

|

|

|

|

|

|

дек 17 |

мар 18 |

июн 18 |

сен 18 |

дек 18 |

АФК Система предлагает хорошую ставку на восстановление российского |

|

|

YNDX |

|

телекоммуникационного рынка, учитывая динамику ее крупнейшего актива МТС. Мы |

|||

|

|

проявляем осторожный оптимизм к перспективам восстановления Системы, отмечая, |

||||

|

Источник: Bloomberg, оценки АТОНа |

|||||

|

что дисконт холдинга к СЧА значительно вырос по сравнению с историческими |

|

||||

Рис. 137. С 2017 рост выручки |

|

|

||||

|

средними уровнями (более 60% против 40% в среднем). В связи с этим мы признаем |

|

||||

операторов стал ускоряться |

|

|

||||

|

высокий потенциал роста акций в случае, если существующие санкционные риски |

|

||||

|

|

|

|

|

|

|

8.0% |

|

|

|

|

смягчатся, а продажа активов, наряду с восстановлением рынка, поможет Системе |

|

|

|

|

|

|

|

|

6.0% |

|

|

|

|

выйти на свои целевые показатели долговой нагрузки (ниже 150 млрд руб. к концу |

|

|

|

|

|

|

|

|

4.0% |

|

|

|

|

2019) в ближайшие годы. |

|

|

|

|

|

|

|

|

2.0% |

|

|

|

|

Интернет-сегмент продолжает демонстрировать сильный рост, что |

|

0.0% |

|

|

|

|

поддерживается глобальными трендами. |

|

|

|

|

|

Мы сохраняем оптимизм в отношении инвестиционных профилей Яндекса и Группы |

|

|

|

|

|

|

|

|

|

-2.0% |

|

|

|

|

Mail.Ru и приветствуем шаги, предпринимаемые компаниями в вертикалях |

|

-4.0% |

|

|

|

|

электронной коммерции. Большой прогресс, достигнутый в создании альянсов, в том |

|

|

|

|

|

числе международных (СП Яндекса и Сбербанк для развития маркетплейса Беру, |

|

|

2014 |

2015 |

2016 |

2017 |

1П18 |

|

|

|

|

|||||

MFON |

VEON |

MTSS |

RTKM |

стратегическое партнерство Mail с Alibaba, РФПИ и МегаФон), должен помочь |

|

|

|

Источник: Bloomberg, оценки АТОНа |

интернет-компаниям стать лидерами электронной торговли на российском рынке уже |

||||

Рис. 138. 12M див. доходность |

|

в недалеком будущем. |

|

|||

|

|

|

||||

11.0% 11.6%

8.9%

7.5%

RTKM |

RTKMP |

MTSS |

VEON |

Источник: Bloomberg, оценки АТОНа

Яндекс демонстрирует сильные результаты благодаря многообещающему росту новых инициатив. Яндекс сохраняет сильные позиции на своем основном рынке, стабильно наращивая долю поиска на устройствах Android в России (+790 пп г/г в 3К18). Хотя сильные операционные показатели положительно влияют на настроение инвесторов, дополнительную поддержку динамике Яндекса оказывает сегмент Такси, который вышел в плюс по рентабельности EBITDA на ключевом российском рынке и в СНГ в 2018. В случае, если риски перехода контроля над Яндексом к госкомпании не реализуются (мы считаем такую вероятность довольно низкой), мы ожидаем увидеть хорошую динамику в бумаге в 2019.

Международные альянсы добавляют привлекательности инвестиционному профилю Группы Mail.Ru.

Хотя динамика Группы Mail.Ru в этом году была не такой ровной, мы по-прежнему с оптимизмом оцениваем ее перспективы. Недавно объявленная стратегия ВК, нацеленная на реализацию высокого потенциала монетизации, сильный рост бизнеса Delivery club, а также обсуждаемое стратегическое партнерство с Alibaba, по нашим оценкам, будет поддерживать двузначные темпы роста группы в течение следующих нескольких лет.

© ООО «АТОН», 2018. Все права защищены.

vk.com/id446425943 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

РЫНОК АКЦИЙ |

ТЕЛЕКОММУНИКАЦИИ |

|

|

|

|

|

|

|

|

|

|

|

|

59 |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 139. Телекомы: сравнительная таблица |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

2018 |

|

2019 |

2018 |

2019 |

2018 |

|

2019 |

2018 |

2019 |

|

2018 |

2019 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

КОМПАНИИ |

|

|

Цена |

Рын. кап-я |

|

|

P/E |

EV/EBITDA |

|

EV/Продажи |

Див. дох-ть,% |

ROE,% |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

$ млн |

2018П |

|

2019П |

2018П |

2019П |

2018П |

2019П |

2018П |

2019П |

|

2018П |

2019П |

||

|

Мегафон |

|

RUB |

580 |

|

5 428 |

|

12.2 |

|

10.6 |

4.6 |

4.5 |

1.7 |

|

1.7 |

n/a |

5.0% |

|

26.5% |

20.3% |

|

МТС |

|

RUB |

237 |

7 149 |

|

8.1 |

7.3 |

4.7 |

4.5 |

2.1 |

|

2.0 |

11.0% |

11.3% |

|

52.0% |

89.3% |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

VEON |

|

USD |

2.51 |

|

4 409 |

|

5.8 |

|

11.6 |

3.0 |

2.9 |

1.1 |

|

1.1 |

11.6% |

12.7% |

|

24.7% |

12.3% |

|

Ростелеком |

|

RUB |

71.3 |

2 771 |

|

8.1 |

7.0 |

4.1 |

4.0 |

1.2 |

|

1.2 |

7.5% |

7.7% |

|

7.5% |

8.4 |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

АФК Система |

|

RUB |

8.23 |

|

1 199 |

|

n/a |

|

n/a |

4.8 |

4.6 |

1.4 |

|

1.3 |

1.3% |

1.3% |

|

n/a |

n/a |

|

|

|

|

|

|

|

|

8.7 |

|

9.1 |

4.2 |

4.1 |

1.6 |

|

1.6 |

7.6% |

8.3% |

|

32.6% |

41.6% |

|

O2 CZECH REPUBLIC AS |

|

CZK |

249 |

|

3 416 |

|

13.9 |

|

14.0 |

7.3 |

7.3 |

2.1 |

|

2.1 |

8.4% |

8.3% |

|

36.3% |

36.2% |

|

TURKCELL ILETISIM HIZMET AS |

TRY |

12.34 |

5 120 |

|

12.9 |

8.2 |

4.9 |

4.3 |

2.0 |

|

1.7 |

4.3% |

6.7% |

|

13.9% |

21.4% |

|||

|

|

|

|

|

|

|||||||||||||||

|

SAUDI TELECOM CO |

|

SAR |

84 |

|

44 779 |

|

16.2 |

|

16.0 |

8.3 |

8.1 |

3.1 |

|

3.1 |

4.8% |

5.2% |

|

16.6% |

16.8% |

|

NATIONAL MOBILE TELECOMMUNI |

KWd |

715 |

1 179 |

|

9.1 |

8.0 |

2.3 |

2.3 |

0.7 |

|

0.7 |

8.7% |

9.2% |

|

5.7% |

6.8% |

|||

|

|

|

|

|

|

|||||||||||||||

|

GLOBAL TELECOM HOLDING |

|

EGP |

2.83 |

|

749 |

|

3.4 |

|

5.9 |

2.7 |

2.8 |

1.2 |

|

1.2 |

80.0% |

6.3% |

|

n/a |

n/a |

|

MTN GROUP LTD |

|

ZAr |

8639 |

11 520 |

|

14.6 |

11.4 |

5.1 |

4.5 |

1.8 |

|

1.6 |

4.3% |

5.1% |

|

11.4% |

14.4% |

||

|

|