8.3.4. Порядок припинення діяльності недержавного пенсійного фонду

Припинення діяльності НПФ відбувається з дотриманням Методичних рекомендацій щодо припинення недержавних пенсійних фондів, затверджених розпорядженням Державної комісії з регулювання ринків фінансових послуг України від 27 червня 2006 р. № 5944.

Припинення діяльності НПФ може здійснюватися шляхом приєднання, злиття та ліквідації.

Рада фонду приймає рішення про припинення недержавного пенсійного фонду, на підставі якого розробляють плани припинення злиття або ліквідації (доц. О, П, Р), які відображають порядок і терміни припинення (злиття, ліквідації) пенсійного фонду.

Для організації процедури припинення діяльності пенсійного фонду шляхом приєднання та злиття створюється комісія з припинення, для організації ліквідації — ліквідаційна комісія.

Припинення діяльності пенсійного фонду шляхом приєднання та злиття здійснюється на підставі складання комісією з припинення передавального акта. У разі ліквідації пенсійного фонду ліквідаційна комісія складає ліквідаційний баланс.

Приєднання — припинення діяльності пенсійного фонду, внаслідок якого відбувається припинення пенсійного фонду як юридичної особи та передача всіх прав і зобов'язань до іншого пенсійного фонду, який не втрачає статусу юридичної особи і е правонаступником зазначеного пенсійного фонду (пенсійних фондів).

Визначення суми пенсійних коштів, що належить кожному учасникові пенсійного фонду, що припиняє діяльність, здійснюється пропорційно сумам, що обліковуються на індивідуальних пенсійних рахунках на дату подання учасником заяви про переведення пенсійних коштів.

Після здійснення розрахунків з учасниками пенсійного фонду, що припиняється, комісія з припинення складає звіт про здійснення таких розрахунків.

Комісія з припинення після повної передачі всіх активів та зобов'язань пенсійного фонду, що припиняє діяльність, до пенсійного фонду правонаступника складає передавальний акт, який засвідчується висновком аудитора.

Пенсійний фонд, що припиняє діяльність, втрачає право на провадження діяльності з недержавного пенсійного забезпечення з дня набрання чинності рішенням про виключення пенсійного фонду з Державного реєстру фінансових установ та анулювання відповідного свідоцтва.

Послідовність дій припинення пенсійного фонду шляхом приєднання така:

1) прийняття радою пенсійного фонду рішення про припинення діяльності пенсійного фонду шляхом приєднання;

2) розробка та подання для затвердження до Держфінпослуг плану припинення діяльності пенсійного фонду;

3) затвердження Держфінпослуг плану припинення діяльності НПФ;

4) публікація повідомлення про припинення пенсійного фонду шляхом приєднання;

5) прийняття заяв та здійснення розрахунків з учасниками, які виявили бажання про переведення коштів до інших фінансових установ, складання звіту;

6) проведення аудиторської перевірки пенсійного фонду (фондів), що припиняє діяльність;

7) надання Держфінпослуг звіту про здійснення розрахунків з учасниками та аудиторського висновку;

8) складання та затвердження передавального акта;

9) надання передавального акта до Держфінпослуг;

10) передача активів та зобов'язань пенсійного фонду (фондів), що припиняє діяльність до пенсійного фонду-правонаступника, передача системи персоніфікованого обліку пенсійного фонду (фондів), що припиняє діяльність, та відповідної документації до пенсійного фонду — правонаступника;

11) проведення аудиторської перевірки пенсійного фонду-право-наступника та надання повідомлення Держфінпослуг;

12) скасування реєстрації пенсійного фонду (фондів), що припиняє діяльність як фінансової установи та виключення з Державного реєстру фінансових установ;

13) скасування реєстрації пенсійних фондів як юридичних осіб. Злиття — це процес припинення пенсійних фондів, унаслідок якого відбувається припинення двох чи більше пенсійних фондів та передача всіх прав і зобов'язань до пенсійного фонду — правонаступника, що створюється.

Рішення про припинення пенсійних фондів шляхом злиття приймає уповноважений орган засновника або збори засновників кожного з пенсійних фондів, що припиняють діяльність.

Засновники пенсійних фондів, що припиняють діяльність, встановлюють порядок і строки їх припинення на підставі плану припинення, який затверджують збори засновників пенсійного фонду. Визначення суми пенсійних коштів, що належить кожному учасникові кожного з пенсійних фондів, що припиняють діяльність, здійснюється пропорційно сумам, що обліковуються на індивідуальних пенсійних рахунках на дату подання учасником заяви та про переведення пенсійних коштів.

Комісія з припинення діяльності кожного з пенсійних фондів, що припиняються, після повної передачі всіх активів та зобов'язань пенсійних фондів, що припиняються, до пенсійного фонду — правонаступника складає передавальний акт, який засвідчується висновком аудитора.

Реєстрація статуту та пенсійних схем пенсійного фонду — правонаступника здійснюється відповідно до Положення про реєстрацію статуту недержавного пенсійного фонду та пенсійних схем, затвердженого розпорядженням Держфінпослуг від 17 серпня 2004 р.

№ 2080. У статуті пенсійного фонду, який створюється шляхом злиття, зазначається, що цей пенсійний фонд є правонаступником пенсійних фондів, що припиняють діяльність.

Порядок припинення діяльності пенсійного фонду шляхом злиття:

1) прийняття радою пенсійного фонду рішення про припинення діяльності пенсійного фонду шляхом злиття;

2) розробка та подання для затвердження до Держфінпослуг плану припинення діяльності;

3) затвердження Держфінпослуг плану припинення діяльності пенсійного фонду;

4) публікація повідомлення про припинення діяльності пенсійного фонду шляхом злиття;

5) прийняття заяв та відповідних документів від учасників, які виявили бажання перевести пенсійні кошти до інших фінансових установ, складання звіту;

6) здійснення розрахунків з учасниками пенсійного фонду;

7) проведення аудиторської перевірки пенсійних фондів, що припиняють діяльність та отримання аудиторського висновку;

8) надання Держфінпослуг звіту про здійснення розрахунків з учасниками;

9) реєстрація статуту та пенсійних схем пенсійного фонду — правонаступника;

10) державна реєстрація пенсійного фонду — правонаступника;

11) погодження складу ради пенсійного фонду — правонаступника;

12) реєстрація пенсійного фонду — правонаступника як фінансової установи в Держфінпослуг та включення його до Державного реєстру фінансових установ пенсійного фонду;

13) розробка та реєстрація в Держфінпослуг інвестиційної декларації пенсійного фонду — правонаступника;

14) укладання договорів з особою (особами), що здійснює управління активами, зберігачем, адміністратором, аудитором та надання інформації про укладені договори Держфінпослуг;

15) складання та затвердження передавального акта пенсійного фонду, що припиняє діяльність;

16) надання передавального акта до Держфінпослуг;

17) передача активів та зобов'язань пенсійних фондів, що припиняють діяльність, до пенсійного фонду — правонаступника; передача системи персоніфікованого обліку пенсійних фондів, що припиняють діяльність, та відповідної документації до пенсійного фонду-правонаступника;

18) проведення аудиторської перевірки пенсійного фонду — правонаступника та надання повідомлення Держфінпослуг;

19) скасування реєстрації пенсійних фондів, що припиняють діяльність, як фінансової установи та виключення з Державного реєстру фінансових установ;

20) скасування реєстрації пенсійних фондів, що припиняють діяльність, як юридичних осіб.

Ліквідація — це припинення пенсійного фонду, внаслідок чого відбувається припинення пенсійного фонду як юридичної особи та передача пенсійних коштів учасників фонду іншим пенсійним фон дам, страховим організаціям або на пенсійні депозитні рахунки у банках на умовах та в порядку, встановлених Держфінпослуг.

Пенсійний фонд ліквідується у таких випадках:

1) коли одноосібний засновник корпоративного пенсійного фонду не приймає рішення про поновлення сплати пенсійних внесків за власні кошти;

2) у разі ліквідації без правонаступництва всіх засновників фонду;

3) у разі припинення участі в пенсійному фонді всіх його учасників;

4) за рішенням суду у випадках, передбачених законодавством.

Ліквідація НПФ здійснюється на підставі рішення засновників фонду або їх правонаступників та передбачає відповідне погодження з Держфінпослуг.

На підставі рішення про ліквідацію пенсійного фонду рада фонду приймає рішення про визначення єдиного поточного рахунку пенсійного фонду та відкриття у зберігача пенсійного фонду спеціального ліквідаційного депозитного рахунку, на який зараховуються всі грошові кошти з інших рахунків фонду та всі надходження грошових коштів від продажу активів пенсійного фонду. Всі інші рахунки пенсійного фонду підлягають закриттю.

Після продажу активів пенсійного фонду всі грошові кошти зі спеціального депозитного рахунку перераховуються на поточний рахунок такого пенсійного фонду, після чого спеціальний депозитний рахунок закривається.

Ліквідаційна комісія після закінчення строку прийняття заяв учасників про переведення їх коштів до інших фінансових установ та повного продажу активів пенсійного фонду складає ліквідаційний баланс пенсійного фонду, який засвідчується висновком аудитора.

Порядок розрахунків з кредиторами пенсійного фонду здійснюється відповідно до плану ліквідації з урахуванням вимог законодавства. Визначення суми пенсійних коштів, належної кожному учаснику фонду, здійснюється пропорційно сумам, що обліковуються на їх індивідуальних пенсійних рахунках на дату повного продажу активів пенсійного фонду.

Передача пенсійних коштів іншим пенсійним фондам, страховим організаціям або на пенсійні депозитні рахунки здійснюється лише в грошовій формі безготівковим платежем з поточного рахунку пенсійного фонду, що ліквідується. Після передачі пенсійних коштів учасників фонду, що ліквідується, їх пенсійні контракти з цим фондом вважаються анульованими.

Послідовність дій ліквідації пенсійного фонду така:

1) прийняття рішення про ліквідацію пенсійного фонду;

2) затвердження Держфінпослуг плану ліквідації пенсійного фонду;

3) публікація повідомлення про ліквідацію;

4) прийняття заяв та відповідних документів від учасників, які виявили бажання перевести пенсійні кошти до інших фінансових установ, складання звіту;

5) відкриття у зберігана спеціального депозитного рахунку та єдиного поточного рахунку;

6) продаж активів пенсійного фонду та надання Держфінпослуг звіту про продаж активів;

7) складання ліквідаційного балансу та проведення аудиторської перевірки пенсійного фонду;

8) затвердження Держфінпослуг ліквідаційного балансу пенсійного фонду;

9) перерахування на поточний рахунок пенсійного фонду, що ліквідується, всіх грошових коштів зі спеціального депозитного рахунку. Закриття спеціального депозитного рахунку;

10) визначення суми пенсійних коштів, належної кожному учаснику, передача цих коштів та відповідних документів до інших фінансових установ;

11) здійснення розрахунків з кредиторами пенсійного фонду та надання Держфінпослуг звіту про розрахунки з кредиторами та відповідні підтверджуючі документи;

12) проведення аудиторської перевірки пенсійного фонду, що ліквідується;

13) скасування реєстрації пенсійного фонду як фінансової установи та виключення з Державного реєстру фінансових установ;

14) скасування реєстрації пенсійного фонду як юридичної особи.

18.Оцінка фінансового стану недержавного пенсійного фонду.

Оцінка фінансового стану недержавного пенсійного фонду здійснюється згідно з розпорядженням Державної комісії з регулювання ринків фінансових послуг України "Про затвердження критеріїв оцінки фінансового стану недержавного пенсійного фонду" від 27 червня 2006 р. № 5945.

Для фінансового стану пенсійного фонду характерні такі критерії:

1) надійність функціонування (загальна платоспроможність та рівень диверсифікації пенсійних активів);

2) економічна ефективність діяльності (зростання чистої вартості одиниці пенсійних внесків, прибутковість інвестування пенсійних активів);

3) ліквідність пенсійних активів (поточна та планова ліквідність);

4) зворотність пенсійних накопичень учасників.

Розглянемо ці критерії детальніше.

1. Оцінка надійності функціонування недержавного пенсійного фонду

Надійність функціонування — здатність фонду виконувати зобов'язання перед учасниками пенсійного фонду за поточними пенсійними контрактами та договорами станом на звітну дату.

Оцінка надійності функціонування недержавного пенсійного фонду здійснюється на основі використання показників платоспроможності пенсійного фонду та рівня диверсифікації пенсійних активів.

Оцінка платоспроможності пенсійного фонду Порушення загальної платоспроможності фонду характеризується такими показниками:

1) зростання суми заборгованості за виплатами за всіма пенсійними схемами;

2) збільшення заборгованості фонду щодо перерахування пенсійних коштів;

3) зростання заборгованості за нарахованими, але не здійсненими виплатами фонду;

4) збільшення заборгованості за внесками за всіма пенсійними схемами.

Коефіцієнт поточної платоспроможності показує, скільки грошових одиниць активів фонду припадає на кожну грошову одиницю поточних зобов'язань фонду:

![]()

де Кп — коефіцієнт платоспроможності;

ГК — грошові кошти;

ФІп — поточні фінансові інвестиції;

ПЗ — поточні зобов'язання фонду.

За даними форми № 1 "Баланс" розрахунок Кп здійснюється так:

![]()

Поточна платоспроможність оцінюється з припущення, що сума грошових коштів та поточних фінансових інвестицій забезпечує покриття всіх поточних зобов'язань фонду на дату складання звітності.

Оцінка рівня диверсифікації пенсійних активів Рівень диверсифікації активів пенсійного фонду (Р ) характеризує якість інвестиційного портфеля пенсійного фонду.

Рівень диверсифікації визначається з огляду на частку кожного виду фінансових інструментів у загальній вартості активів НПФ та з урахуванням додаткових параметрів (табл. 8.5). Оцінка здійснюється в балах.

Таблиця 8.5. Рівень диверсифікації активів недержавного пенсійного фонду

Вид фінансових інструментів |

Частка в загальній балансовій вартості активів НПФ |

Додаткові оцінки (+, -) |

||

|

% |

Оцінка |

Додаткові параметри |

Оцінка |

1 |

2 |

3 |

4 |

5 |

Грошові кошти, розміщені на вкладних (депозитних) банківських рахунках |

10 |

+4 |

Середньозважена депозитна ставка вища/нижча від середньої ставки НБУ |

+/-1 |

20 |

+5 |

Наявність у банку кредитного рейтингу, який визначений Рейтинговим агентством або відповідає спекулятивному рівню за Національною шкалою |

+1 |

|

30 |

+4 |

Наявність/відсутність застосованих санкцій НБУ |

+/-1 |

|

40 |

+ 3 |

|

||

Цінні папери, дохід за якими гарантовано Кабінетом Міністрів України |

10 |

+3 |

|

|

20 |

+4 |

4% |

+2 |

|

30 |

+5 |

6% |

+3 |

|

40 |

+4 |

8% |

+4 |

|

50 |

+3 |

10% |

+5 |

|

Цінні папери, дохід за якими гарантовано Радою Міністрів Автономної республіки Крим, місцевими радами |

5 |

+3 |

Середньозважена дохідність до погашення: 5% |

+1 |

|

|

10% |

+2 |

|

|

|

15% |

+3 |

|

|

|

20% |

+4 |

|

|

|

25% |

+5 |

|

Продовження табл. 8.5.

1 |

2 |

3 |

4 |

5 |

Облігації підприємств, емітентами яких є резиденти України |

10 |

+3 |

Середньозважена дохідність до погашення: 10% |

+3 |

20 |

+4 |

15% |

+4 |

|

30 |

+5 |

20% |

+5 |

|

40 |

+4 |

25 % та більше |

+3 |

|

Акції українських емітентів |

10 |

+3 |

Наявність кредитного рейтингу, визначеного уповноваженим Рейтинговим агентством, або кредитного рейтингу, який відповідає спекулятивному рівню за Національною шкалою, визначеною законодавством України |

+2 |

20 |

+4 |

|

||

30 |

+5 |

Цінні папери в обігу/обіг цінних паперів зупинено |

+/-1 |

|

40 |

+4 |

Зупинено обіг цінних паперів емітента з часткою до 3 % від частки акцій українських емітентів у портфелі |

-1 |

|

|

|

|

Зупинено обіг цінних паперів емітента з часткою більше 3 % від частки акцій українських емітентів у портфелі |

і -3 |

Цінні папери, дохід за якими гарантовано урядами іноземних держав, та цінні папери іноземних емітентів |

5 |

+2 |

|

|

10 |

+3 |

|

|

|

15 |

+4 |

|

|

|

20 |

+3 |

|

|

|

Іпотечні цінні папери |

10 |

+2 |

Середньозважена дохідність до погашення (для іпотечних облігацій): 5% |

+1 |

20 |

+3 |

10% |

+2 |

|

30 |

+4 |

15% |

+3 |

|

40 |

+3 |

20% |

+4 |

|

|

|

25% |

+5 |

Закінчення табл. 8.5.

1 |

2 |

3 |

4 |

5 |

||

Об'єкти нерухомості |

2 |

+3 |

|

|

||

|

5 |

+5 |

|

|

||

|

7 |

+4 |

|

|

||

|

10 |

+3 |

|

|

||

Банківські метали |

2 |

+3 |

Середньозважена зміна вартості банківських металів, відповідно до курсу НБУ: +10 % |

+8 |

||

5 |

+5 |

+8% |

+6 |

|||

7 |

+4 |

+6% |

+4 |

|||

10 |

+3 |

+4% |

+2 |

|||

|

|

+2% |

+1 |

|||

|

|

-2% |

-1 |

|||

|

|

-4% |

-2 |

|||

|

|

-6% |

-4 |

|||

|

|

-8% |

-6 |

|||

|

|

-10 % |

-8 |

|||

Інші активи, передбачені законодавством |

5 |

+1 |

|

|

||

Загальна оцінка (колонка 3 + 4) |

|

|

|

|||

Залежно від кількості набраних балів інвестиційний портфель пенсійного фонду згідно з розпорядженням Держфінпослуг України "Про затвердження критеріїв оцінки фінансового стану недержавного пенсійного фонду характеризується як низько-, середню- та високо диверсифікований (табл. 8.6).

Таблиця 8.6. Оцінка інвестиційного портфеля пенсійного фонду

Оцінка якості інвестиційного портфеля |

Рівень диверсифікації активів пенсійного фонду, бали |

Низькодиверсифікований |

Рд < 20 |

Середньодиверсифікований |

20 ≤ Р < 28 |

Високодиверсифікований |

Рд ≥ 28 |

2. Оцінка економічної ефективності діяльності недержавного пенсійного фонду

Економічна ефективність діяльності фонду оцінюється за такими критеріями, як:

1) зміна чистої вартості одиниці пенсійних внесків (ЧВО);

2) прибутковість інвестування пенсійних активів, що визначається на основі розрахунку коефіцієнтів реального (К ) та номінального доходів (Кт).

Чиста вартість одиниці пенсійних внесків — розрахункова вартість одиниці пенсійних внесків, що визначається шляхом ділення чистої вартості активів пенсійного фонду на загальну кількість одиниць пенсійних внесків на день підрахунку. Чиста вартість одиниці пенсійних внесків на день надходження першого пенсійного внеску до пенсійного фонду встановлюється у розмірі одна гривня.

Чиста вартість активів пенсійного фонду — різниця між вартістю активів пенсійного фонду на день проведення підрахунку та загальною сумою зобов'язань пенсійного фонду, що підлягають ви конанню на день проведення підрахунку.

Зміна чистої вартості одиниці пенсійних внесків (ЧВО) свідчить про те, в яку суму пенсійних коштів учасника пенсійного фонду на кінець звітного періоду конвертується одиниця пенсійного внеску вкладника, здійсненого на початку періоду.

Чим вища чиста вартість одиниці пенсійних внесків, порівняно з попереднім періодом, тим вища ефективність інвестиційної політики пенсійного фонду.

У разі зменшення протягом року чистої вартості одиниці пенсійних внесків пенсійного фонду більше ніж на 20 % зберігач має повідомити про це раду пенсійного фонду, Державну комісію з цінних паперів і фондового ринку та Держфінпослуг.

Прибутковість інвестування пенсійних активів розраховується окремо за кожним інвестиційним портфелем (для виплат пенсій на визначений строк і формування накопичень інших учасників).

Коефіцієнт номінального доходу пенсійного фонду обчислюється за формулою

![]()

де ЧВОі — чиста вартість одиниці пенсійних внесків пенсійного фонду на кінець звітного періоду;

ЧВОі-1 — чиста вартість одиниці пенсійних внесків пенсійного фонду на початок поточного року;

К — кількість календарних днів у розрахунковому періоді (для розрахунку за рік К дорівнює 365).

Коефіцієнт номінального доходу встановлюється на підставі розрахункових показників зміни чистої вартості одиниці пенсійних внесків пенсійного фонду без урахування інфляції.

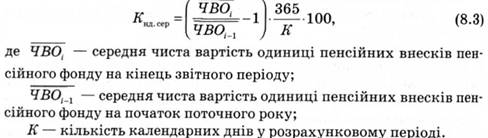

Коефіцієнт номінального доходу (середній) пенсійного фонду визначається за формулою:

Середня чиста вартість одиниці пенсійних внесків пенсійного фонду за звітний період розраховується як середнє арифметичне значення чистої вартості одиниці пенсійних внесків такого пенсійного фонду, розрахованої щомісячно.

Коефіцієнт реального доходу пенсійного фонду за звітний період поточного року розраховується за такою формулою:

![]()

де І — індекс споживчих цін (рівень інфляції) в Україні (зростання або зниження у процентному вираженні) за звітний період.

Коефіцієнт реального доходу обчислюється на підставі розрахункових показників зміни чистої вартості одиниці пенсійних внесків пенсійного фонду з урахуванням інфляції та дає змогу оцінити;

— прибутковість фонду, в тому числі порівняно з іншими фондами й середньорічними показниками прибутковості фондів;

— виконання зобов'язань особою, яка здійснює управління активами фонду, із забезпечення мінімальної прибутковості, якщо таке зобов'язання передбачене договором про управлінням активами.

Коефіцієнт реального доходу пенсійного фонду, порівняно з попереднім календарним роком, обчислюється так:

![]()

Вважається, що коефіцієнт реального доходу є:

— низьким при Кр < 0 %;

— недостатнім, якщо 0 % ≤ Кр < 3 %;

— прийнятним, якщо 3 % ≤ Кр < 5 %;

— достатнім при Кр ≥ 5 %.

Коефіцієнт реального доходу пенсійного фонду порівняно з трьома попередніми календарними роками розраховується так:

![]()

де К3 — середній рівень коефіцієнту реального доходу за попередні три роки, що розраховується у відсотках річних як середнє геометричне дохідностей за три попередні календарні роки. Розрахунок К3 здійснюється так:

3. Оцінка ліквідності пенсійного фонду

Ліквідність пенсійного фонду — здатність швидко (у строки, передбачені договорами й законодавством ) і без значних втрат вартості пенсійних активів трансформувати активи фонду в грошові кошти, необхідні для покриття фондом зобов'язань щодо наступних виплат учасникам фонду.

Ліквідність фонду оцінюється за обсягом грошових коштів пенсійних активів та поточних надходжень внесків для виконання зобов'язань перед учасниками.

Зобов'язання пенсійного фонду — загальна сума зобов'язань, які підлягають виконанню на дату складання звітності пенсійного фонду, до яких належать короткострокові зобов'язання пенсійного фонду перед учасниками (виплати відповідно до договору про виплату пенсії на визначений строк; нараховані, але не здійснені пенсійні виплати; суми, що підлягають перерахуванню) та зобов'язання пенсійного фонду перед третіми особами (нарахована оплата послуг суб'єктам, що обслуговують пенсійний фонд, кредиторська заборгованість з оплати чи поставки активів тощо).

При оцінці ліквідності аналізують поточну й планову ліквідність фонду.

Поточна ліквідність (ЛІ) — достатність на дату складання звітності сум грошових коштів та їх еквівалентів, необхідних для здійснення передбачених законодавством виплат, а також переведення коштів учасників пенсійного фонду.

Планова ліквідність (Л2) — достатність на дату складання звітності сум грошових коштів та їх еквівалентів, прогнозованих надходжень у вигляді пенсійних внесків та інвестиційного доходу, необхідних для покриття короткострокових зобов'язань фонду перед учасниками, передбачених у звітному періоді, та прогнозованих виплат учасникам (оцінюється за наявністю необхідного обсягу коштів для позапланових виплат).

Прогнозування сум, потрібних для здійснення виплат, здійснюється на підставі аналізу статистичних даних попередніх періодів та прогнозованого показника можливих виплат у наступному періоді.

![]()

де ГК — грошові кошти та їх еквіваленти;

ППВ — прогнозовані пенсійні внески;

ПІД — прогнозований інвестиційний дохід;

СПВ — обсяг суми запланованих виплат;

СЗВ — сума заборгованості за виплатами за всіма пенсійними схемами.

Показник планової ліквідності фонду вважається достатнім, якщо сума коштів у вигляді прогнозованої суми внесків та грошових еквівалентів коштів перевищує суми, необхідні для здійснення поточних і прогнозованих виплат у строки, передбачені законодавством.

4. Оцінка зворотності пенсійних накопичень учасників фонду Зворотність пенсійних накопичень — здатність пенсійного фонду виконати зобов'язання перед учасниками з виплати (передачі) коштів учасників за умовно одночасного розриву пенсійних контрактів і договорів про виплату пенсій.

Зворотність оцінюється на підставі коштів, що будуть отримані пенсійним фондом від реалізації пенсійних активів при умовній ліквідації фонду у випадку одночасного розірвання всіх пенсійних контрактів та договорів про виплату пенсії на визначений строк.

Розрахунок умовно ліквідаційного обсягу коштів провадиться з урахуванням потреби передачі цих коштів на користь учасників, які вибувають із фонду, у строки, передбачені законодавством.

Зворотність вважається задовільною, якщо обсяг коштів, що одержить фонд від продажу всіх пенсійних активів (З/ТА), достатній для покриття зобов'язань перед учасниками фонду із розрахунку не менше суми пенсійних внесків, сплачених на їх користь (ЗПВ), тобто виконується умова:

![]()

ЗПА приймається рівним чистій вартості активів пенсійного фонду (ЧВА) на дату проведення оцінки (дата складання звітності).

У разі недостатності умовно ліквідаційного обсягу коштів зворотність вважається незадовільною.

Контроль за фінансовим станом недержавного пенсійного фонду здійснює Держфінпослуг, який у місячний строк після отримання звітності з недержавного пенсійного забезпечення оцінює фінансовий стан пенсійного фонду на основі аналізу головних фінансових показників.

Якщо за результатами аналізу в пенсійного фонду виявлено незадовільними понад 20 % показників, що характеризують фінансовий стан пенсійного фонду, Держфінпослуг може застосувати такі заходи впливу;

1) рекомендувати раді пенсійного фонду розглянути питання щодо:

— внесення змін до інвестиційної декларації фонду;

— заміни особи, котра здійснює управління активами такого пенсійного фонду;

— здійснення інших заходів з метою забезпечення належного рівня інвестиційного прибутку;

2) рекомендувати раді пенсійного фонду переглянути договори про обслуговування пенсійного фонду суб'єктами недержавного пенсійного забезпечення з метою скорочення видатків на оплату послуг за рахунок пенсійних активів;

3) встановити іншу періодичність подання адміністратором звітності з недержавного пенсійного забезпечення, але не частіше одного разу на тиждень.

19.Інвестиційні фонди на ринку послуг зі спільного інвестування.