3.3. Поточні експлуатаційні витрати

Річна сума експлуатаційних витрат розраховується в складі наступних статей витрат:

- заробітна плата персоналу по обслуговуванню відповідних об'єктів, яка визначається виходячи з нормативного рівня грудозатрат на обслуговування або по сформованому рівню на одиницю виробничої потужності;

- відрахування у фонди соціального призначення - відповідно до діючих нормативів цих відрахувань;

- амортизаційні відрахування - по встановлених нормах амортизації або приблизно в середньорічному розмірі за період ефективної експлуатації;

- матеріальні витрати - по сформованому рівню цих витрат в експлуатаційній діяльності відповідних підприємств - із виділенням при необхідності витрат на запасні частини (комплектуючі), витрат на електроенергію;

- інші витрати - по сформованому рівню цих витрат у експлуатаційній діяльності відповідних підприємств.

Річна сума експлуатаційних витрат (ЕВ) визначається за формулою:

ЕВ = М + ЗП + Відр + А + Е + Ін, грн

де:

М - матеріальні витрати;

ЗП- заробітна плата експлуатаційного персоналу;

Відр - відрахування у фонди соціального призначення;

А - амортизаційні відрахування;

Е - витрати на електроенергію;

Ін - інші витрати.

Розрахунок витрат на заробітну плату

Річна сума витрат на заробітну плату визначається по формулі:

ЗПрiч=ЗПмic*12*ЧП, грн.

ЗПмiс - середньомісячна зарплата 1 працюючого (див.табл 13 Додатку 1);

ЧП - чисельність персоналу.

А) Особливості визначення чисельності експлуатаційного персоналу в проектах впровадження окремих об'єктів нових технічних засобів.

При розрахунку витрат па заробітну плату основного персоналу в окремих випадках, наприклад, при оцінці поточних витрат на експлуатацію окремих видів (комплексів) обладнання - досить визначити витрати па заробітну плату основного персоналу, який здійснює експлуатаційне і технічне обслуговування цього обладнання, виходячи з нормативної (або тої. що складається фактично на підприємствах) трудомісткості експлуатаційно-технічного обслуговування відповідного обладнання.

При цьому при визначенні абсолютної ефективності реконструкції i технічного переозброєння на діючих підприємствах повинна враховуватись лише додатково необхідна чисельність експлуатаційного персоналу.

У розрахунку витрат на заробітну плату експлуатаційного персоналу в цьому випадку використовується формула;

З = НЧ * ЗМІС* 12 * 1,05/ 170, гри.

де НЧ - трудомісткість обслуговування відповідного комплексу апаратури, люд-годин на місяць;

170 - місячини фонд робочого часу одного працівника, годин;

1,05 - коефіцієнт, то враховує необхідність підміни па період відпустки;

3мiс - середньомісячна зарплата 1 працюючого (див. табл. 13 Додатку 1)

Б) Особливості визначення чисельності експлуатаційного персоналу в проектах будівництва нових ділянок кабельних мереж зв'язку.

При розрахунку запільної чисельності основного експлуатаційного персоналу її визначають, враховуючи чисельність персоналу мережевих вузлів (МВ), мережевих станцій (МС), обслуговуємих регенераційних пунктів (ОРП). При цьому виходять із кількості приведених каналів по кожному МВ, МС, ОРП . Кількість приведених каналів визначається таким чином:

Nприв = 0,7*Nмс*0,7*Nвид+ 0,3*Nтранз+ 0,3*Nорп, кан.

де Nмс- кількість каналів ТЧ по мережевій станції;

Nвид - кількість каналів ТЧ, що виділяються на МВ;

Nтранз - кількість каналів ТЧ, то проходять транзитом через МВ;

Nорп - кількість каналів ТЧ, що проходять через ОРП (ОУП).

Чисельність станційного експлуатаційного персоналу (ЧПекспл} приблизно може бути визначена по даним табл. 10 додатку 1 або за наведеним там же графіком, у залежності від кількості приведених каналів.

Чисельність персоналу, що обслуговує лінійно-кабельні споруди зонової мережі (ЧПкаб) визначається, виходячи з нормативу: 2 осіб на 100 км кабелю з урахуванням розподілу зон обслуговування.

Загальна чисельність персоналу проектованої лінії Ішзпачаггься по формулі:

ЧП=ЧІІекспл+ ЧПкаб +ЧПадм , осіб

Чисельність керівного і адміністративно-управлінського персоналу (ЧІІадм) визначається укрупнено в розмірі 30% чисельності основного експлуатаційного персоналу.

В) Особливості визначення чисельності експлуатаційного персоналу в проектах будівництва нових АТС

Штат по обслуговуванню станційного обладнання АТСЕ включає:

- 4 осіб для обслуговування комплексу станції ємністю до 20 тис. номерів;

- 1 особа (електромеханік) для обслуговування комутаційного обладнання станції ємністю до 10 тисяч номерів.

Штат по обслуговуванню лінійних споруджень абонентської мережі рекомендується визначати укрупнено в залежності від ємності АТС. Порядок визначення чисельності штату для експлуатації абонентської мережі наведено в таблиці 6 Додатку 1.

Штат виробничого персоналу по обслуговуванню лінійних споруд міжстанційної мережі визначається в залежності від протяжності кабельних ліній і каналізаційних споруд МСС, середньої ємності кабелю і середньої ємності блока каналізації.

Наприклад, чисельність електромеханіків визначається за формулою:

Рел= Рел каб*k6*Lкаб/1000+Рел кан*k7*Lкан/100 (осіб)

Рел каб, Рел кан - чисельність електромеханіків, що обслуговують кабельні мережі і каналіз. спорудження (наведені в табл.7 Додатку 1);

Lкаб, Lкан - довжина кабеля (км-пар) і каналіз. споруджень (кан-км) – у відповідності з одиницями, зазначеними для Рел каб, Рел кан, у табл.7 Додатку 1.

k6 - коефіцієнт, що враховує перевищення середнього ємністю кабелю розміру 200 пар (табл. 8 Додатку 1);

k7 - коефіцієнт, що враховує відмінність середньої ємності блока каналізації від розміру 3 канали (табл. 9 Додатку 1).

Середня ємність кабелю міжстанційних лінійних споруджень визначається наближено по формулі:

Vсер=Li*Vi/Li

Li*Vi - загальна протяжність з'єднувальних ліній міжстаншіїної мережі н км-парах;

Li - загальна протяжність з'єднувальних ліній в км.

Отже, загальна чисельність персоналу ЛТС визначається, як

ЧПатс=ЧПст+ЧПлiн+ЧПадм

ЧПст - чисельність станційного персоналу

ЧПлiн - чисельність лінійного персоналу

ЧПадм - чисельність адміністративно-управлінського персоналу.

Чисельність і адміністративно-управлінського персоналу визначається укрупнено в розмірі 30% чисельності основного експлуатаційного (станційного і лінійного) персоналу.

Відрахування у фонди, соціального призначення, (в т. ч в пенсійний фонд, фонд соціального страхування, фонд сприяння зайнятості населення) визначаються по нормативах у відсотках до витрат на оплату прані (див табл. 13 Додатку 1).

Розрахунок амортизаційних відрахувань.

Амортизаційні відрахування в господарській практиці розраховуються за методами і нормами, визначеними законодавством, і дорівнюють:

А =К*Nа/100, гри.

К - балансова (первісна або залишкова, залежно від обраного підприємством методу) вартість основних фондів, гри;

На - норма амортизації, %.

У розрахунках економічної ефективності при виконанні ТЕО ДП для визначення амортизаційних відрахувань можна використовувати наближений підхід, визначаючи їх середньорічну суму в такий спосіб:

Арiч=0,025*Квп + 0,08*Коб + 0,08*Кл, (тис.гри.)

де:

Квп - капіталовкладення на виробничі приміщення;

Коб - капіталовкладення на обладнання;

Кл - капіталовкладення на лінійні спорудження;

Аріч - середньорічна сума амортизаційних відрахувань.

Матеріальні витрати (включаючи витрати на допоміжні матеріали, запчастини і тлі.) можна визначити укрупнено в такому середньорічному розмірі:

М = Коб* 0,015, (тис.гри.)

Коб - кап. витрати на придбання обладнання і кабелю.

Матеріальні витрати в розрахунках експлуатаційних витрат для варіантів впровадження окремих видів (комплектів) обладнання як правило незначні і ними у відповідних випадках можна знехтувані.

Витрати на оплату електроенергії визначаються при необхідності окремо за формулою:

Е=Тен*Р*t / 1000*ккд , (тис.грн)

Р - сумарна потужність обладнання, кВт;

t - кількість годин роботи обладнання за рік, годин (при безперервному цілодобовому енергоспоживанні - 8760 годин на рік;);

ккд - коефіцієнт корисної дії електроживлячих установок;

Тен - тариф на електроенергію, грн - див.табл. 13 Долатку 1.

Iншi витрати(включаючи витрати на інші виробничі, управлінські, транспортні та адміпістративно-господарські витрати) приблизно приймаються з розрахунку 70% від річного фонду заробітної плати.

Результати розрахунків річних експлуатаційних витрат для наочності зводяться в таблицю, подану на нижченаведеній схемі.

Схема4

Кошторис експлуатаційних витрат, тис.грн. у рік

Найменування витрат |

Проект. вар-ть тис. грн.. |

Базовий вар-т тис. грн.. |

Заробітна плата Відрахування у фонди соц. страхування Амортизаційні відрахування Матеріальні витрати Витрати на оплату е/енергії Інші витрати УСЬОГО |

|

|

3.4. Доходи, прибутки і економічна ефективність проектів будівництва (реконструкції) систем і мереж зв'яжу

Доходи вiд надання послуг місцевого телефонного зв'язку. Тарифні доходи (доходи операційної діяльності) підприємства місцевого телефонного зв'язку складаються з:

- доходів від встановлення телефонних апаратів (плати за встановлення) -Дуст

- доходів у вигляді щомісячної абонентської плати – Даб

- доходів від похвилишюї оплати місцевих телефонних розмов – Дхв

- інших доходів, переважним чином доходів від надання додаткових послуг – Ддод

Дтар = Дуст+ Даб+ Дхв+ Ддод

Тарифні

доходи від встановлення телефонних

апаратів розраховуються

за формулою: Дуст

=

![]() (Туст

* Di

* N * kз,).

(Туст

* Di

* N * kз,).

Якщо подальші розрахунки економічної ефективності проектних рішень спираються на середньорічну суму доходів, то приймається коректуючий коефіцієнт 0,2 (як коефіцієнт приведення плаї й за встановлення до середньорічного вигляду) і формула тарифних доходів від плати за установку у середньорічному визначенні набуває вигляду:

Дуст= (Туст * Di, * N * kз,*0,2)

і - група споживачів, для якої встановлено диференційовані тарифи на основні послуги зв'язку (населення, госпрозрахункові підприємства, організації бюджетної сфери);

Туст - плата за встановлення основного телефонного апарату за граничними тарифами для і-ої групи споживачів (без ПДВ) – наведена в табл.11 Додатку 1;

Di - частка і-ої групи споживачів в задіяні ємності АТС (Ч/1М)

kз - коефіцієнт задіяної ємності (0,9)

N - монтована ємність АТС, номерів

Середньорічна сума доходів у вигляді щомісячної абонентної плати визначається за формулою:

Даб= (Таб * Di * N * kз * 12)

і - група споживачів, для якої встановлено диференційовані тарифи на основні послуги зв'язку (населення, госпрозрахункові підприємства, організації бюджетної сфери);

Таб - плата за встановлення основною телефонного апарату та граничними тарифами для і-ої групи споживачів (без ІІДВ) - наведена в табл. 11 Додатку 1;

Di - частка і-ої групи споживачів в задiянiй ємності АТС(Ni/N)

kз - коефіцієнт задіяної ємності (0,9)

N - монтована ємність АТС, номерів

Середньорічна сума доходів від похвилинної оплати місцевих розмов може бути визначена наближено за формулою:

Дхв= Тхв * М * 365 * N * kз

Тхв - тариф на оплату 1 хвилини місцевих телефонних розмов, грн

М - середньодобова кількість хвилин телефонних розмов на один основний телефонний апарат (20-30 хвилин)

N - монтована ємність АТС, номерів

kз - коефіцієнт задіяної ємності (0,9)

Додаткові доходи під надання додаткових послуг зв'язку та від збільшення для окремих споживачів тарифів, порівняно з затвердженими граничними тарифами (Ддод) - можуть визначатись наближено в розмірі 30-40% від доходів, отриманих у вигляді абонентної плати.

В окремих проектах доцільно визначати обсяги доходів від надання додаткових послуг зв'язку, спираючись на обсяги надання відповідних послуг та встановлені тарифи - останні наведено в табл. 12-а Додатку 1. При визначенні доходів від надання послуг зв'язку використовуються тарифи без ПДВ (при використанні в розрахунках доходів тарифу без ПДВ останній слід розділити на коефіцієнт 1,2).

Доходи під будівництва міжміських АТС (від здійснення міжміських телефонних розмов) визначаються за формулою:

Дмтр = (Тмтр і*Lмтр і)*N*kмтс

і - категорія міжміських телефонних розмов, для якої встановлено диференційовані тарифи (в межах області, в межах України, в межах СНД, з країнами далекого зарубіжжя),

Тмтр і - середні тарифи на послуги міжміського телефонного зв'язку (і - в межах області, в Межах України, в межах СНД, з країнами далекого зарубіжжя), грн/хв - див. табл. 12 Додатку 1. При визначенні середнього тарифу слід враховувати приблизну питому вагу основних ТА, встановлених у різних груп абонентів.

Lмтр і - середньорічна кількість тарифо-хвилин міжміських телефонних розмов (і - в межах області, в межах України, в межах СНД, з країнами далекого зарубіжжя) на 1 основний телефонний апарат місцевої мережі, що входить в зону обслуговування МТС (наближені усереднені дані наведено в табл. 12 Додатку 1)

N - кількість основних телефонних апаратів місцевої мережі, що входить в зону обслуговування МТС

kмтс - коефіцієнт, що враховує міру зростання доходів від МТР внаслідок будівництва (розширення) ємності МТС (в наближених розрахунках може прийматись на рівні 0,25- 0,35).

Доходи від створення (розширення) лінійних споруд первинної мережі.

Доходи від будівництва, розширення, реконструкції магістральних і зонових мереж зв'язку складаються з частки доходів, які в результаті перерозподілу тарифних доходів за здійснення міжміських телефонних розмов отримують відповідні структурні підрозділи (ті, що здійснюють експлуатаційно-технічне обслуговування мереж зв'язку).

Визначення річної суми доходів експлуатаційного підрозділу, що обслуговує ділянку первинної мережі в розрахунках техніко-економічного обґрунтування може здійснюватись за емпірічною усередненою формулою:

Д= (327,6 * Nтф + 1029,6 * Lтр)* kзб

Nтф - кількість приведених каналів ТЧ на кожному з кінцевих і проміжних обслуговуємих пунктів

Lтр - довжина траси, то обслуговується кожним з кінцевих і

проміжних обслуговуємих пунктів, км

kзб - коефіцієнт збільшення тарифних доходів (1,3)

Річна (середньорічна) сума прибутку від надання послуг зв'язку -прибуток до сплати податків – визначається як різниця між річним (середньорічним) доходом і відповідною сумою експлуатаційних витрат.

П=Д-ЕВ

Прибуток після сплати податків (чистий прибуток) визначається, як:

ЧП = П*( 1 - 0,3)

0,3 - ставка прибуткового податку (30%)

Визначення економічної ефективності проекту

На завершення визначаються показники абсолютної або порівняльної економічної ефективності просту (в залежності від обраного меюду опічки ефективності) - термін окупності і коефіцієнт економічної ефективності народногосподарському і розрахунковому визначеннях, або показник чистої приведеної вартості проекту, що використовується в сучасних зарубіжних підходах або показник порівняльної економічної ефективності -річний економічний ефект. Методика визначення показників економічної ефективності наведена в розд.2.

Врахування нерівномірності в часі надходження доходів при визначенні показників економічної ефективності - терміну окупності капіталовкладень.

З врахуванням особливостей надходження доходів під встановлення телефонних апаратів - в перший рік експлуатації - доцільно, особливо при визначенні терміну окупності капіталовкладень в розвиток місцевих систем i мереж зв'язку (зокрема, будівництва і реконструкції АТС), при визначенні показників абсолютної економічної ефективності враховувати нерівномірність надходження доходів у часі і визначати доходи і витрати з диференціацією за роками.

Для ілюстрації наведемо приклад (умовний)

|

Роки |

5 |

|||||

0 |

1 |

2 |

3 |

4 |

|||

1 Інвестиції |

1000 |

|

|

|

|

||

А) 3 врахуванням нерівномірності надходження доходів у часі |

|||||||

2. Доходи від установчої плати |

|

800 |

|

|

|

|

|

3. Iншi поточнi доходи |

|

300 |

300 |

300 |

300 |

300 |

|

4.Витрати |

|

200 |

200 |

200 |

200 |

200 |

|

5. Прибуток до оподаткування |

|

900 |

100 |

100 |

100 |

100 |

|

6 Чистий прибуток |

|

630 |

70 |

70 |

70 |

70 |

|

7 Амортизація |

|

90 |

90 |

90 |

90 |

90 |

|

8. Грошовий потік |

|

720 |

160 |

160 |

160 |

160 |

|

9 Чиста приведена вартість проекту (без дисконтування) |

- 1000 |

-280 |

-120 |

40 |

200 |

360 |

|

10. Термін окупності - 2,75 року (2+120/160 = 2,75 року) |

|||||||

Б) 3 рівномірним розподілом доходів по рокам |

|||||||

2. Доходи від установчої плати |

|

160 |

160 |

160 |

160 |

і 60 |

|

3. Iншi поточнi доходи |

|

300 |

300 , |

300 |

300 |

300 |

|

4 Витрати |

|

200 |

200 |

200 |

200 |

200 |

|

5. Прибуток до оподаткування |

|

260 |

260 |

260 |

260 |

260 |

|

б Чистий прибуток |

|

182 |

182 |

182 |

182 |

182 |

|

7 Амортизація |

|

90 |

90 |

90 |

90 |

90 |

|

8. Грошовий потік |

|

272 |

272 |

272 |

272 |

272 |

|

9. Чиста приведена вартість проекту (без дисконтування) |

- 1000 |

-728 ,68 |

-456

|

-184 |

88 |

160 |

|

10 Термін окупності - 3,68 року (3 +184/272=3,68 року)

-456 -184 88 160 |

|||||||

Результати наведеного прикладу свідчать про суттєву різницю терміну окупності капіталовкладень при використанні середньорічних чи диференційованих за роками показників грошових потоків.

Результати розрахунків представляються на демонстраційному плакаті. Зразки представлення типових демонстраційних плакатів наведено на нижченаведених схемах.

ТЕХНІКО-ЕКОНОМІЧНІ ПОКАЗНИКИ СПОРУДЖЕННЯ АТС В МІСТІ NN (КАБЕЛЬНОЇ ДІЛЯНКИ ПЕРВИННИХ МЕРЕЖ, ТОЩО)

Найменування показників |

Од. виміру |

Значення |

1 Монтована ємність (кількість каналів ТЧ. т ін.) |

|

|

2. Капіталовкладення, усього в т.ч. - станційне обладнання -лiнiйні споруди -адміністративні будівлі і споруди |

|

|

3 Поточні річні експлуатаційні витрати, усього в т.ч. - матеріальні витрати -витрати на оплату праці -соціальні відрахування -амортизація -інші витрати |

|

|

4 Доходи в середньому на рік. усього, в т.ч …….. |

|

|

5 Прибуток до оподаткування, середньорічний |

|

|

6 Госпрозрахункові чисті грошові надходження (чистий прибуток + амортизація) |

|

|

7. Термін окупності капіталовкладень |

|

|

8. Чиста приведена вартість проекту **) за розрахунковим період t років при різних ставках дисконтування: -…….. -……… |

|

|

**) цей пункт наводиться при пнкоріспичич а /ю Ірахунміх ч.І/п'бі.т-цп^ метінім оцінки ефективності інвестиційних проектів при цьому за розрахунковий береться перiод вiд 3 до 8 рокiв (можна взяти, наприклад, 5 років).

Схема 6

ПОРІВНЯЛЬНА ОЦІНКА ТЕХНIКО-ЕКОНОМІЧНИХ ПОКАЗНИКІВ СПОРУДЖЕННЯ АТС В МІСТІ NN (КАБЕЛЬНОЇ ДІЛЯНКИ ПЕРВИННИХ МЕРЕЖ, ТОЩО)

Найменування показників |

Од.виміру |

Варіант А |

Варіант Б |

1. Монтована ємність (кількість каналів ТЧ, т.ін.) |

|

|

|

2. Капіталовкладення, усього в т. ч. - станційне обладнання - лінійні споруди - адміністративні будівлі і споруди |

|

|

|

3 Поточні річні експлуатаційні витрати, усього в т ч. - матеріальні витрати - витрати на оплату праці - соціальні відрахування - амортизація - інші витрати |

|

|

|

4. Приведені витрати з середньому на рік. |

|

|

|

5 Річний економічний ефект |

|

|

|

4. ОЦІНКА КОМПЛЕКСНОГО ЕКОНОМІЧНОГО ЕФЕКТУ ВІД ВИРОБНИЦТВА І ВПРОВАДЖЕННЯ НОВОЇ ТЕХНІКИ

Визначення комплексного економічного ефекту під виробництва і впровадження нової техніки ґрунтується на методі порівняльної економічної ефективності, але має деякі особливості.

Порівняльна економічна ефективність нових технічних зясобiв (нової техніки) визначається порівнянням основних її техніко-економічних показників з показниками існуючої техніки, що є співставною за призначенням та визначається як найкраща з існуючих на ринку.

Загальноприйнятим у вітчизняній практиці г показник порівняльної економічної ефективності у вигляді комплексного економічного ефекту вія виробництва і впровадження в експлуатацію нових технічних засобів (за весь період експлуатації) що визначається за формулою:

Еф = Ц2в – Ц2н

Ц2в - верхня межа ціни нової техніки - потенційна максимальна ціна на яку може згодитись споживач, що орієнтується на відому ціну базової техніки та співставні характеристики нової і базової техніки

Ц2н - нижня межа ціни нової техніки - ціна заводу-виробника, яка відшкодовує його витрати та забезпечує планову прибутковість виробництва нової техніки.

Верхня межа ціни нової техніки визначається за формулою:

Ц2в

= Цi * kв

*![]() екв

* kt

+{(C’1-C’2)

– Е п(К”2

- К”1)

+

екв

* kt

+{(C’1-C’2)

– Е п(К”2

- К”1)

+

![]() П}*Т2

П}*Т2

(Ц1 * kв * екв * kt ) - ціна базової техніки, збільшена пропорційно до збільшення виробничої потужності, поліпшення якісних характеристик та збільшення термінів ефективної експлуатації нової техніки у порівнянні з базовою

{(C’1-C’2) – Е п(К”2 - К”1) + П}- річний економічний ефект у споживача від зменшення експлуатаційних витрат та отримання додаткового прибутку від надання додаткових послуг а розрахунку на одиницю нової техніки

Цi - піна базової техніки

kв - коефіцієнт, що відображує збільшення потужності (продуктпвнсті) нового обладнання порівняно І базовим

kв =N2 / N1,

N2 - потужність (продуктивність) пової техніки

N1 - потужність (продуктивність) базової техніки

kt - коефіцієнт, що відображує збільшення терміну експлуатації нового обладнання порівняно з базовим

kt = Т2/ Т1

Т2 - термін експлуатації нової техніки

Т1 - термін експлуатації нової техніки

екв - коефіцієнт еквівалентності за якістю

Ен - нормативний коефіцієнт економічної ефективності (0,15)

С 2,1 - річні експлуатаційні витрати споживача на 1 од. техніки попої та базової відповідно без амортизаційних відрахувань

К”2,1 - супутні капітальні витрати споживача - втрати на моїй аж. перевезення, тощо без власне покупної ціпи технічного іасобу на 1 од. техніки нової та базової відповідно

П - додатковий річний прибуток від розширення послуг їп'язку н результаті використання нової техніки на І од.нової техніки

Т2 - термін експлуатації нової техніки

Річна сума експлуатаційних витрат на обслуговування обладнання (як нового, так і базового) - без амортизації у цих розрахунках - визначається за формулою:

С = ЗП + СВ + М + Е

де:

ЗП - річна сума витрат на заробітню плату експлуатаційному персоналу

СВ - соціальні обов'язкові відрахування

М - матеріальні витрати в експлуатації

Е - річні витрати на електроенергію

Витрати на заробітним плату персоналу визначаються за формулою:

ЗП=НЧ*Зміс*І2/ 170

НЧ - нормативна трудоємність обслуговування (люд.-годин за місяць) Зміс - середньомісячна зарплата

170 - місячний фонд робочого часу одного працівника

У розрахунку витрат на соціальні відрахування використовується формули:

СВ = ЗП*Нсв

Нсв - норма соціальних відрахувань, в % (наведено у табл. 13 додатку 1)

У розрахунку витрат на електроенергію використовується формула:

Е = Тен * W * Ч / Ккд

Тен -тариф на електроенергію

W - споживана потужність (кВт)

Ч - кількість годин роботи обладнання за рік

Ккд - коефіцієнт корисної дії електроживлячого устаткування (0,75-0,85)

Нижня межа ціни нової техніки - ие ціпа Іа воду-в пробника. чк;І відшкодовує Його витрати та забезпечує планову прибутковість виробництва - визначається на етапі проектування нової техніки ча формулою

Ц2н= { ПВ + М +ОЗП (1+ kнв)}(1+ kпвв)(1+R/100)

ПВ - вартість покупних виробів та напівфабрикатів, що використовуються при виробництві 1 од. нової техніки – визначається шляхом складання кошторису витрат на придбання покупних виробів і напівфабрикатів;

М - вартість основних і допоміжних матеріалів, що використовуються при виробництві 1 од. нової техніки - визначається шляхом складання кошторису відповідних витрат;

ОЗП - витрати на заробітнто плату основних робітників, зайнятих у виробництві 1 од. нової техніки, можуть визначатись за формулою:

ОЗП = НТ – 3міс- 1,05 / 170, гри.

де НТ - нормативна трудоємнiсть (витрати праці основних робітників) виготовлення 1 од. нової техніки, людино-годин

170 - місячний фонд робочого часу одного працівника, годин;

1,05 - коефіцієнт, що враховує необхідність підміни на період відпустки;

3мiс – середньомісячна зарплата одного працюючого на підприємствах-виробниках технічних засобів зв'язку (див. табл. 13 Додатку 1. )

kнв – коефіцієнт, що враховує накладні загальновиробничі витрати (приймається за середніми даними заводу-виробника, в розрахунках ТЕО ДП може прийматись на рівні 1,5)

kпвв - коефіцієнт позавиробничих витрат (приймається за середніми даними заводу-виробника, в ТЕО ДП може прийматись на рівні 0,05) К — плановий рівень рентабельності, в %% (приймається за середніми даними заводу-виробника, в ТЕО ДП може прийматись на рівні 20%)

Коефіцієнт еквівалентності з якості визначається як середньозважена оцінка міри поліпшення якості нового обладнання порівняно з базовим - як середньоарифметична зважена величина з попередньо визначених коефіцієнтів поліпшення якості за одиничними показниками якості з врахуванням вагомості, значущості останніх в скупній оцінці якості

Для цього попередньо експертним методом:

а) складається перелік одиничних показників якості, що у сукупності забезпечують спiвставність порівнюваних варіантів за якісними характеристиками, які не відбиті безпосередньо через розраховані відповідно до вищевикладеного показники витрат або додаткових доходів,

б) визначаються значення одиничних показників якості як проектованого так і базового варіанту у відповідних фізичних одиницях або в умовних одиницях (наприклад, у балах при неможливості iнших вимірювачів);

в) кожному одиничному показнику якості дається бальна оцінка значимості, вагомості у сукупності всіх якісних показників.

Формула розрахунку коефіцієнта еквівалентності з якості:

екв = (Мі*Бi/ Бi)

де Мі - співвідношення одиничних якісних показників, що характеризує міру поліпшення якості по даному одиничному показнику:

Мі = Абазі/Апрі або Мі = Апрі/Абаз і

У випадку, коли збільшення одиничного показника характеризує поліпшення якості, використовується формула: Мі = Апрі/Абаз і

У випадку, коли збільшення одиничного показника характеризує погіршення якості, використовується формула: Мі = Абаз і/Апрі

А - значення (у натуральних або умовних одиницях) одиничних показників якості;

Бі - коефіцієнти (у балах) значущості і-го показника якості, що визначаються експертним шляхом.

ПРИКЛАД РОЗРАХУНКУ КОЕФІЦІЕНТА ЕКВІВАЛЕНТНОСТІ З ЯКОСТІ(УМОВНИЙ)

Найменування ОДИНИЧНИХ показників якості

|

Значення показників якості |

Співвідношення показників якості (Мi)

|

Значимість окремого показника (Бі)

|

Нормована вагомість (Кі=Бі/ΣБі)

|

Коеф-г еквівалентності (Мі*Кі)

|

|

проект. (Апр) |

базового(Абаз) |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Похибка виміру |

0,00 1 5 |

0,002 |

1,33 |

3 |

0,3 |

0,4 |

Кількість параметрів вимiрювання |

6 |

5 |

1,20 |

5 |

0.5 |

0,6 |

Маса приладу |

4 |

3 |

0,75 |

1 |

0,1 |

0,075 |

Напрацювання на відмову, год |

40000 |

38000 |

1.05 |

І |

0,1 |

0.105 |

Всього |

X |

X |

X |

10 |

1 |

1.18 |

В окремих випадках для визначення показника Мі, як міри поліпшення якості по одиничному показнику якості можуть використовувапісі. інші формули розрахунку Мі , зокрема:

- при порівнянні показників надійності, пов'язаних з резервуванням елементів технічних засобів

Мі = ln(1-Рнов)/ln(1-Рбаз)

Де Рнов, Рбаз - ймовірність безвідмовної роботи обладнання відповідно нового і базового

Методичні засади порядку розрахунку коефіцієнта еквівалентності з якості викладено також в розд.2.3.

ДОДАТОК 1

ДОВІДКОВІ МАТЕРІАЛИ

Уточнити за поточними цінами!!!

Таблиця 1 - Орієнтовні ціни на обладнання ЛАЦ, грн.

Найменування обладнання |

Ціна без пдв |

|

Ціна без пдв |

Обладнання первинних мереж |

|

Обладнання місцевої телефонної мережі в комплекті. |

|

САЦК |

15000 |

ІКМ-30(І сторона) |

24000 |

АКУ-30 |

12000 |

ІКМ-120(І сторона) |

100000 |

СВВГ |

6500 |

ІКМ-480(1 сторона) |

190000 |

КВВГ |

4000 |

по стійкам: |

|

СТВГ |

6500 |

АЦО-10 |

6000 |

КТВГ |

5000 |

АДО-11 |

8000 |

СТМСС |

12500 |

ОС А- 13 |

3500 |

СДП |

7500 |

УСО-ОІ |

6000 |

СОЛТ |

90000 |

СКУ-01 |

1500 |

НРП (контейнер з апарат ) |

30000 |

КСВ-13,14 |

і 000 |

СУГО-15 |

40000 |

ЗИП-1 1,12,13 |

1500-1000 |

|

|

ТСО-11 |

2500 |

|

|

НРП 12/4 |

3000 |

Таблиця 2 - Орієнтовані ціни на волоконо-оптичний кабель, без ПДВ , http://cablecompany.com.ua/provod_prices

Таблиця 3 - Питомі капіталовкладення при будівництві ЛТГ. тис.грн/номер

На придбання станційного обладнання АТС . |

|

- вітчизняного виробництва |

0.3 -0.5 |

- EWSD |

250 DМ |

- 5 ESS |

200$ |

На будівництво лінійних споруд абонспіської мережі |

0.52 |

На будівництво лінійних споруд міжстанціііної .мережі |

0,65 |

Па пиробничі приміщення |

0,40 |

Таблиця 4 - Поправочні коефіцієнти до питомих капіталовкладень на будівництво лінійних споруд абон. мережі, які враховують середню довжину лінії

-

Сер. довжина, км

0,9

1,1

1,3

1,5

1,7

1,9

2,0

2,5

3,0

Поправоч. коеф

0,7

0,8

0,9

1

1,06

1,15

1,2

1,3

1,4

Таблиця 5 - Поправочні коефіцієнти до питомих капіталовкладень на будівництво лінійних споруд міжстанційної мережі, що враховують середню довжину міжстанційної з'єднувальної лінії

-

Сер. довжина, км

1-5

6

7

8

9

10

11

Поправоч. коеф

0,38

0,42

0,52

0,57

0,64

0,73

0,81

Таблиця 6 - Чисельність виробничого штату для експлуатації споруд міжстанційної мережі, люд/1000 номерiв

Найменування споруд та підрозділів |

інженерів |

електромеханіків |

монтерів

|

Кабельщіків-спайщіків |

Кабсльно - каналізацiйн. споруди |

0,06 |

0,12 |

0.17 |

0,32 |

Абонентські пристрої |

0,03 |

0.05 |

0,53

|

|

Таблиця 7 - Питомі показники чисельності штату для експлуатації споруд міжстанційної мережі, люд

Найменування споруд |

Одиниця виміру |

електро-механікн |

клбельщикн- спайщики |

Кабельні мережі |

Кабель ТПП і ТГ при середній ємності 200 пар, люд на 1000 км-пар Кабель типу МКС, люд. на 50 км |

0.05 0.1 |

0.3 |

Каналізаційні споруди |

При середній эмностi блока 3 канала, люд. на 100 кан-км |

0.2 |

0.4 |

Таблиця 8 - Поправочні коеф-ти для визначення чисельності штату по обслуговуванню кабельної мережі в залежності від середньої ємності кабелю

Сер. ємність кабелю, пар |

99-200 |

201-300 |

301-400 |

401-500 |

501-600 |

Поправочн. коеф-т |

1,0 |

0.88 |

0,74 |

0,56 |

0,51 |

Таблиця 9 - Поправочні коефіцієнти для визначення чисельності штату по обслуговуванню каналізаційних споруд міжстанцiйної мережі в залежності від середньої ємності блока каналізації

Середня ємність блока каналізації, кан |

99-200 |

201-300 |

301-400 |

401-500 |

501-600 |

Поправоч, коеф-т |

1 ,0 |

0,88 |

0,74 |

0,56 |

0,51 |

Середня ємність блока телефонної каналізації в залежності від монтованої ємності АТС складає: 6000 номерів -3,9 кан. 7000 номерів - 4,5 кан., 8000 номерів - 5.0 кан., 9000 номерів - 5,5 кан; 10000 номерів - 6,5 кан.

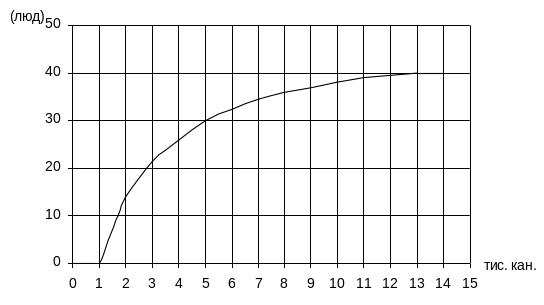

Таблиця 10 - Орієнтовна чисельність станційного експлуатаційного персоналу ЛАЦ мережених станцій

Кількість приведених каналів ТЧ, тис. кан |

До 2 |

2-4 |

4-6 |

6-8 |

8-10 |

10-12 |

Чисельність основного експлуатац. персоналу |

До 18 |

18-26 |

26-32 |

32-36 |

36-38 |

38-40 |

Для зручності наведені дані представлені у вигляді графіку

Таблиця 11 - Граничні тарифи на послуги місцевого телефонного зв'язку

http://www.ukrtelecom.ua/

Таблиця 13 - Показники що враховуються при визначенні річних експлуатаційних витрат (мають бути використані реальні, на момент розрахунку дипломної роботи)

-

Показники

Значення

(на 1.06.09)

1. Середня заробітна плата одного працюючого, грн /міс

провідний інженер зв’язку

2050

керівник дільниці лінійних споруд зв’язку

2500

керівник радіо дільниці

2000

керівник дільниці загальнозаводського зв’язку (АТС)

1850

інженер зв’язку 1-ої категорії

1585

електромонтер станційного обладнання 3-го розряду

850

електромонтер станційного обладнання 4-го розряду

1058

електромонтер станційного обладнання 5-го розряду

1100

електромонтер станційного обладнання 6-го розряду

1250

електромонтер лінійних споруд зв’язку 4-го розряду

1200

електромонтер лінійних споруд зв’язку 5-го розряду

1300

телефоніст міжміського зв’язку

1100

старший телефоніст

1300

кабельник - спайщік

1800

диспетчер

1800

2.Норматив відрахувань у фонди соціального призначення (у % до витрат на оплату праці)

- .37.5%

3. Тариф на електроенергію, грн./кВтч

0,30

Таблиця 14 - Комплектацiя апаратури каналоутворення мережевих станцiй

ІКМ-120 |

ІКМ-480 |

ІКМ-1920 |

СОПКА-2 |

СОПКА-3 |

СОПКА-4 |

САЦК |

САЦК |

САЦК |

САЦК |

САЦК |

САЦК |

АЦО-30 |

АКУ-30 |

АКУ-30 |

АКУ-30 |

АКУ-30 |

АКУ-30 |

СВВГ |

СВВГ |

СВВГ |

СВВГ |

СВВГ |

СВВГ |

КВВГ |

КВВГ |

КВВГ |

КВВГ |

КВВГ |

КВВГ |

СЛО |

СТВГ |

СТВГ |

СОЛТ |

СТВГ |

СТВГ |

КЛТ |

КТВГ |

КТВГ |

СДП |

КТВГ |

КТВГ |

ДП-60М |

СОЛТ |

СЧВГ |

СТМСС |

СОЛТ |

СЧВГ |

УСКД-1М |

УСКД-1М |

СОЛТ |

|

СДП |

СОЛТ |

|

СДП |

УСКД-1М |

|

СТМСС |

СДП |

|

СТМСС |

СДП |

|

|

СТМСС |

|

|

СТМСС |

|

|

|

Таблиця 15 - Потужність енергоспоживання апаратури мереж зв'язку

Найменування обладнання |

Споживана потужність, Вт |

ОБЛАДНАННЯ СП (зонове) |

|

САЦК-1 |

82 |

СВВГ-1 |

288 |

СВВГ |

240 |

СЧВГ |

643.2 |

ОБЛАДНАННЯ ЛІНІЙНОГО ТРАКТУ |

|

ІКМ-І20 СЛО-1 |

262 |

Блок ДП-60М |

72 |

ІКМ-480 СОЛТ |

184 |

ІКМ-1920 СОЛТ |

300 |

"Сопка" СОЛТ |

192 |

ОБЛАДНАННЯ ІКМ-120^ |

|

ОСА-11,12,13 |

12 |

АЦО |

17.5 |

КЛТ |

42 |

ОЛТ |

15 |

НРПК |

18 |

УСО-0 1 |

18 |

Потужність енергоспоживання на дистанційне живлення, Вт |

|

ІКМ-480 |

4І7 + 27на кожний НРП |

ІКМ- 1920 |

264+18 на кожний НРП |

"Сопка" |

248 на кожний НРІІ |

Таблиця 16

-

Кількість каналів ТЧ

До 1 тис

1-2 тис

2-3 тис

3-4 тис

4-5 тис

5-10 тис

Понад 10 тис

Кап. витрати, тис. гри/ 1тис. кан-км

0,5

0,25

0.15

0,10

0,07

0,06

0,05

ДОДАТОК 2.

ПРИКЛАДИ ВИКОНАННЯ ОКРЕМИХ РОЗРАХУНКІВ

ДОДАТОК 2.1

ІІРИКЛАД РОЗРАХУНКУ АБСОЛЮТНОЇ ЕКОНОМІЧНОЇ ЕФЕКТИВНОСТІ ЗА ПОКАЗНИКОМ ЧИСТОЇ ТЕПЕРІШНЬОЇ ВАРТОСТІ (NPV)

|

Роки |

||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 1 |

|

1. Інвестиції |

1000 |

- |

- |

- |

- |

- |

- |

|

|

2 Доходи |

- |

500 |

600 |

900 |

950 |

950 |

950 |

950

|

|

3. Витрати |

- |

500 |

400 |

600 |

600 |

580 |

560 |

550 |

|

4. Прибуток |

- |

0 |

200 |

300 |

350 |

370 |

390 |

400 |

|

5. Податок на приб |

|

0 |

60 |

100 |

110 |

110 |

120 |

120

|

|

6 Чистий приб |

- |

- |

140 |

200 |

240 |

260 |

270 |

280 |

|

7 Амортизація |

- |

100 |

90 |

80 |

70 |

60 |

50 |

40 |

|

8. Готівковий поток (п6+п7) |

|

100 |

230 |

280 |

310 |

320 |

320 |

320 І |

|

9. 1/(1+R)t

|

R=10% |

|

0,909 |

0.826 |

0,751 |

0.683 |

0,621 |

0.564 |

0.513 |

R=15% |

|

0.370 |

0,756 |

6.658 |

0,572 |

0,497 |

0.432 |

0.376 |

|

R=20% |

|

0,833 |

0,694 |

0.579 |

0,482 |

0,402 |

0,335 |

0.279 |

|

10 Дисконтов ГП (п8*п9) |

|

|

|

|

|

|

|

|

|

При R= 10% |

|

91 |

190 |

210 |

212 |

199 |

130 |

1 64 |

|

При R = 15% |

|

87 |

174 |

184 |

177 |

159 |

138 |

120 |

|

При R = 20% |

|

83 |

160 |

162 |

149 |

129 |

107 |

89 |

|

11.NVR (накопич. підсумок по роках по п.10) . |

|

|

|

|

|

|

|

|

|

При R= 10% |

|

-909 |

-719 |

-500 |

-297 |

-98 |

82 |

246 |

|

При R =15% |

|

-913 |

-739 |

-555 |

-378 |

-219 |

-81 |

65 -121 |

|

При R =20% |

|

-917 |

-757 |

-595 |

-446 |

-317 |

-210 |

-121 |

|

Термін окупності проекту за цим методом - це часовий період. за який значення чистої теперішньої вартості досягає нульового значення

Так, при ставці дисконтування 10% Ток = 4 + (98/180) = 4,51 років

98 - від'ємне значення NPV на 4 рік (останній з років, що мають від'ємне значення NPV)

180 - дисконтований грошовий потік 5 року (наступного після останнього з років, шо мають від'ємне значення NPV)

При статті дисконтування 15% Ток =5 +(81/120) = 5,68 років

ДОДАТОК 2-2

ТЕХНІКО-ЕКОНОМІЧНЕ ОБГРУНТУВАННЯ СХЕМИ ВМИКАННЯ ВІДДАЛЕНИХ АБОНЕНТСЬКИХ МОДУЛІВ (цифри умовні)

За проектом організації вмикання віддалених абонентських модулів АТС організовано б віддалених виносних модулів по 90 абонентів у кожному, підключених по трактам ІКМ.

Техніко-економічне обґрунтування спирається на порівняння двох варіантів підключення: проектуємого і базового з використанням показника річного економічного ефекту за формулою:

ЕЕріч=(С1-С2)-Ен*(К2-К1)

С1, С2 - річні експлуатаційні витрати по базовому і проектному варіантам відповідно;

К1, К2 - капіталовкладення (одноразові витрати) по базовому і проектному варіантам ВІДПОВІДНО;

Ен - нормативний коефіцієнт порівняльної економічної ефективності (0,12 - для порівняння варіантів інвестиційних проектів із використанням існуючих технічних засобів; 0,15 - для порівняльної оцінки проектів розробки нових технічних засобів).

Річні експлуатаційні втрати по базовому і проєктуємому варіантам складаються з таких основних елементів витрат:

С = М + ЗП + Відр + А, грн.

де: М - матеріальні витрати;

ЗП- заробітна плата експлуатаційного персоналу;

СВ - відрахування у фонди соціального призначення;

А - амортизаційні відрахування;

В якості базового варіанту розглядається безпосереднє підключення всіх віддалених абонентів, використовуючи фізичні лінії.

Розрахунок капітальних витрат, пов'язаних з організацією кожного з варіантів, наведено iз табл. 1.

Таблиця 1 - Капітальні втирати

Найменування |

Кількість |

Вартість одиниці, грн |

Сума виграт,грн |

Варіант 2 - проект. |

|

|

|

Інтерфейс абонентських ліній (ТN 742) |

68 плат |

3230 |

219640 |

Кабель ТПГІ 100*2*0,32 |

23 км |

4000 за км (з прокладкою і монтажем) |

92000 |

УСЬОГО |

|

|

311640 |

Варіант І - базовий |

|

|

|

Інтерфейс ІКМ тракту (ТЖ64Р) |

18 плат |

5400 |

97200 |

Регенератор (ІКМ 30/32) |

60шт. |

530 |

31800 |

Абонентський блок |

18шт. |

5100 |

91800 |

Кабель ТИП 10*2*0,5 |

230км |

520 за км (з прокладкою і монтажем) |

1 19600 |

УСЬОГО |

|

|

340400 |

Матеріальні витрати в експлуатації визначаємо наближено за формулою: М = 0,05 * К

Де К - капітальні втрати

По базовому варіанту:М1 = 0,05*340400=17020 грн

По проектуємому варіанту: М2 = 0,05 * 311640 = 15582 гри

Річна сума витрат на заробітну плату визначається по формулі:

ЗПрiч = ЗПМІС*12*ЧП, грн.

де: ЗПМІС - середньомісячна заробітна плата одного працюючого приймається в розмірі 350 грн.( тут наведено умовно, в роботі має бути використані реальні дані);

ЧП - чисельність персоналу - у кожному з варіантів 0,5 чол. на обслуговування.

ЗПР1Ч = 350 * 12 * 0,5 = 2100 грн.

Відрахування в фонди соціального призначення - 37,5% від витрат на заробітну плату

СВ = 0,375 * 2100=787,5 грн

Амортизаційні відрахування визначаються наближено за формулою (тут наведено умовно, в роботі має бути обґрунтовано обраний метод розрахунку амортизаційних відрахувань):

А=0,075 * К

де К - капітальні витрати

По базовому варіанту: А1= 0,075 * 340400 = 25530 грн

По проектуємому варіанту: А2 = 0,075 * 311640 = 23373 грн

С1 = 17020 + 2100 + 787,5 + 25530=45437,5 грн

С2= 15582+ 2100+ 787,5+23373 =41842,5 грн

Підставляємо результати в формулу річного економічного ефекту

ЕЕріЧ=(С1-С2)-Ен(К2-К1)=(45437,5-41842,5)-0,12(311640 -340400)= 3595 + 0,12*28760=7046,2 грн

ДОДАТОК 2-3 ТЕХНІКО-ЕКОНОМІЧНЕ ОБГРУНТУВАННЯ РОЗРОБКИ І ВПРОВАДЖЕННЯ НОВОГО ТЕХНІЧНОГО ЗАСОБУ (НА ПРИКЛАДІ ДЕМОДУЛЯТОРА СКЛАДНИХ СИГНАЛІВ) (цифри умовні)

1. Визначення собівартості і ціни виробництва демодулятора (нижньої ціни нової техніки)

Виробнича собівартість виготовлення даного виробу визначається, спираючись на дані заводу-виробника за формулою

С= Впр*kнакл=М + ПВ + ОЗП(1 + kнакл)

Впр - прямі витрати на виготовлення приладу

М - грошова оцінка витрат на матеріали

ПВ - грошова оцінка витрат на покупні вироби і комплектуючі

ОЗП - прямі витрати на заробітну плату основних робітників

kнакл - коефіцієнт, який враховує накладні витрати, що включаються до собівартості

Ціна та норми витрат на покупні вироби i комплектуючі наведені в таблиці 1

Таблиця 1 - Ціна та норми витрат на покупні вироби і комплектуючі (тут наведено умовно, в роботі має бути використані реальні дані)

Елемент |

Тип |

Кількість |

Ціна за 1 од, грн |

Вартість, усього, грн |

Резистори |

ОМЛТ |

123 |

0,05 |

6,15 |

Резистори |

СП-4 |

5 |

0,25 |

1,25 |

Конденсатори |

КМ |

49 |

0,40 |

19,60 |

Конденсатори |

КД |

19 |

0,03 |

0,57 |

Конденсатори |

К-53 |

10 |

2,00 |

20,00 |

Конденсатори |

К-22 |

2 |

0,15 |

0,30 |

Діоди |

1Д507А |

8 |

0,27 |

2,16 |

Діоди |

2С156А |

3 |

0,20 |

0,60 |

|

|

|

|

|

|

|

|

|

|

Усього |

|

|

|

128,00 |

Структура прямих витрат на виготовлення виробу за даними заводу-виробника складає: ПВ = 60%, М = 10%, ЗП = 30%

Вартість матеріалів, використаних в ході обробки деталей і виготовлення виробу складає:

М= ПВ *0,1 /0,6=128,00 *0,1/0,6 = 21,30грн

Витрати на заробітну плату основних робітників, зайнятих виготовленням виробу складає:

ЗП = ПВ * 0,3/0,6 = 128,00 * 0,3 / 0,6=64,00 грн.

Коефіцієнт, що враховує накладні загальновиробничі витрати, за даними заводу виробника - 1,7 (у співвідношенні з витратами на заробiтну плату).

Отже, виробнича собівартість виробу складає

С= 128,00 + 21,30+64,00(1 + 1,7) = 322,10 гри.

Оптова ціна (нижня межа ціни) заводу-виробника з урахуванням позавиробничих витрат і прибутку виробника визначається за формулою:

Цн = С(1+kпвв)(1+R/100)

kпвв=0,10 - коефіцієнт позавиробничих витрат (витрат на збут і адміністративно-управлінських витрат у співвідношенні з виробничою собівартістю)

R = 15% - плановий рівень рентабельності (відсоткове співвідношення прибутку і сукупних витрат)

Цн = С(1+kпвв)(1+R/100)=322,10(1 +0,10)(1 +0,15) = 407,50 грн

2. Визначення верхньої межі нової техніки - виконується спираючись на грошову вартість базового виробу та порівняння якісних і експлуатаційних показників проектуємого і базового виробу, за формулою:

Ц2в=Ц1*kв*αекв*kt+Eекспл= Ц1*kв*αекв*kt+((С1’-C2’)-Eн(K2”-K1”))*T2

Ц2в - верхня межа ціни нової техніки

Ц2н - нижня межа ціни нової техніки - ціна заводу - виробника

Ц1 - ціна базової техніки

kв-коефіцієнт, що відображує збільшення потужності (продуктивності) нового обладнання порівняно з базовим

kt - коефіцієнт, що відображує збільшення терміну експлуатації нового обладнання порівняно з базовим

αекв - коефіцієнт еквівалентності за якістю

Eн - нормативний коефіцієнт порівняльної економічної ефективності

C21’- річні експлуатаційні витрати споживача на 1 од. техніки нової та базової відповідно без амортизаційних відрахувань

K21”- супутні капітальні витрати споживача - витрати на монтаж, перевезення, тощо без власне покупної ціни технічного засобу

Т2 - термін експлуатації нової техніки

Для порівняння візьмемо базовий демодулятор ЧМ, оптова ціна якого умовно складає 300 грн.

В даному співставленні варіантів витратні експлуатаційні показники та коефіцієнти kв і kt практично не відрізняються, тому в подальших розрахунках показником Eекспл та коефіцієнтами kв і kt можна знехтувати і розрахунки виконувати за формулою:

Ц2в=Ц1* αекв

Розрахунок αекв зведено в таблицю 2.

Таблиця 2.

Найменування поазників

|

Значення показників якості |

Співвідношення показників

|

Вагомість

|

αекв

|

|

Баз, |

Проект. |

||||

Коефіцієнт шуму |

8дБ |

10 дБ |

1,25 |

0,25 |

0,31 |

Вірогідність помилки |

0,03 |

0,001 |

13,0 |

0,25 |

3,25 |

Ширина пропускання |

230 кГц |

230 кГц |

1,00 |

0,25 |

0,25 |

Коефіцієнт посилення |

38 дБ |

ЗОдБ |

1,27 |

0,25 |

0,32 |

|

|

|

|

|

4,13 |

3. Комплексний економічний ефект від виробництва і впровадження нового виробу визначається за формулою

Еф = Ц2в-Ц2н

Ц2в - верхня межа ціни нової техніки

Ц2н - нижня межа ціни нової техніки - ціна заводу-виробника

Еф= 1239 -407,50=831,5 грн.

ДОДАТОК 2-4

ТЕХНІКО-ЕКОНОМІЧНЕ ОБГРУНТУВАННЯ ВПРОВАДЖЕННЯ БЕЗДРОТОВОЇ ТЕХНОЛОГІЇ (СТАНДАРТУ DЕСТ) - цифри умовні

Техніко-економічне обґрунтування спирається на порівняння двох варіантів проектного (стандарту DЕСТ) і базового (СТ-2).

Порівняльна оцінка економічної ефективності здійснюється з використанням показника річного економічного ефекту за формулою:

ЕЕрiч=(С1-С2)-Ен*(К2-К1)

С1,С2- річні експлуатаційні витрати по базовому і проектному варіантам відповідно;

К2,К1- капіталовкладення (одноразові витрати) по базовому і проектному варіантам відповідно;

Ен - нормативний коефіцієнт порівняльної економічної ефективності (0,12 - для порівняння варіантів інвестиційних проектів із використанням існуючих технічних засобів; 0,15 - для порівняльної оцінки проектів розробки нових технічних засобів).

Річні експлуатаційні витрати по базовому і проектуємому варіантам складаються з таких основних елементів витрат:

С = М + ЗП + Відр + А + Ін, грн.

де: М - матеріальні витрати;

ЗП- заробітна плата експлуатаційного персоналу;

СВ - відрахування у фонди соціального призначення;

А - амортизаційні відрахування;

Ін - інші витрати, до яких в даному розрахунку доцільно включити витрати на застосування частот та адміністративно-господарські витрати