2.4. Двойственность звп

В формулировке теоремы Куна- Таккера прямые и двойственные переменные входят симметричным образом. Поэтому можно ожидать, что аналогичная симметрия существует и для задач оптимизации относительно прямых и двойственных переменных.

Введем функцию: g(x)=sup![]() (x,

(x,![]() ),

при

),

при![]() 0

0

Тогда очевидно ,что

![]() g(x)

=f(x), еслиgi(x)

g(x)

=f(x), еслиgi(x)![]() 0,i=1...m

0,i=1...m

g(x)

=![]() ,

в противном случае

,

в противном случае

Понятно, что

![]() (x,

(x,![]() )

=f(x)+(

)

=f(x)+(![]() ,g(x)),

,g(x)),

![]()

Поэтому исходная ЗВП может быть записана в виде:

ming(x)-?,

приx![]() Rn

Rn

Эту задачу принято называть прямой.

Поступим аналогичным образом, поменяв

роль переменных и операций maxиmin. Обозначимh(![]() )=inf

)=inf

![]() ,

приxRn

,

приxRn

Задачу нахождения максимума функции

h(![]() )-?

при

)-?

при![]() ,

называют двойственной.

,

называют двойственной.

Теорема двойственности:

Справедливы следующие соотношения двойственности:

1) f(x)![]() h(

h(![]() )

)

![]() x

x![]() X,

X,![]()

![]()

2) Если выполнено условие теоремы Куна-Таккера, а пара (x*,*) является седловой точкой функции Лагранжа, то*-решение двойственной задачи.

* = argmaxh(![]() ),при

),при![]() иf(x* )=h(*)

иf(x* )=h(*)

3)Если для допустимых x*,* :f(x*)=h(*), то

x* =argminf(x),

приx![]() X– решение прямой задачи,

X– решение прямой задачи,

* = argmaxh(![]() ),

при

),

при![]() 0

– решение двойственной задачи.

0

– решение двойственной задачи.

Доказательство:

1) f(x)![]() f(x)+(

f(x)+(![]() ,g(x))=

,g(x))=![]() (x,

(x,![]() )

)![]() inf

inf![]() (x,

(x,![]() )

=h(

)

=h(![]() ),

приxRn

),

приxRn

2) Для всех

![]() 0

справедливо соотношение:

0

справедливо соотношение:

h(*)=inf![]() (x,*)

=

(x,*)

=![]() (x*

,*)

(x*

,*)![]()

![]() (x*

,

(x*

,![]() )

)![]() inf

inf![]() (x,

(x,![]() )

=h(

)

=h(![]() ),приxRn

),приxRn

Отсюда * - решение двойственной задачи.

Но

![]() (x*,*) =f(x*)

(x*,*) =f(x*)![]() h(*)=f(x*)

h(*)=f(x*)

3) На основании 1)f(x)![]() h(*)

= (на основании 2))f(x*)

h(*)

= (на основании 2))f(x*)![]() h(

h(![]() )

)

тогда x*- прямое решение,*- двойственное решение

Продемонстрируем двойственность ЗВП на примере задачи линейного программирования (ЗЛП) , которая вкладывается в ЗВП.

Напомним, что функция fназывается вогнутой, если -fвыпуклая функция.

Определение. Функция, которая выпукла и вогнута одновременно, является афинной или линейной функцией.

2.4.1. Двойственность злп

Рассмотрим множество X=xRn,x![]() ,Ax

,Ax![]() b,

b,![]() b-

вектор размерностиm,A-

матрица размерностиmn.

b-

вектор размерностиm,A-

матрица размерностиmn.

f(x) = (c,x)- целевая функция (линейная)

ЗЛП: minf(x)-?, приxX- прямая задача линейного программирования.

Построим функцию Лагранжа.

![]() =(c,x)+(1,b-Ax)+( 2,-x),1Rm,2Rn

(подгоняем подgi(x)0).

=(c,x)+(1,b-Ax)+( 2,-x),1Rm,2Rn

(подгоняем подgi(x)0).

Тогда min(c,x) =maxinf(c,x)+(1,b-Ax)+(2, -x), при10,20,xRn = (см. метод модификации функции Лагранжа) =maxinf(c-AT1-2,x)+(b,1)

при 10,20,xRn =

Примечание: (1,Ax)=(AT1,x)

= max

,

при10,20

,

при10,20

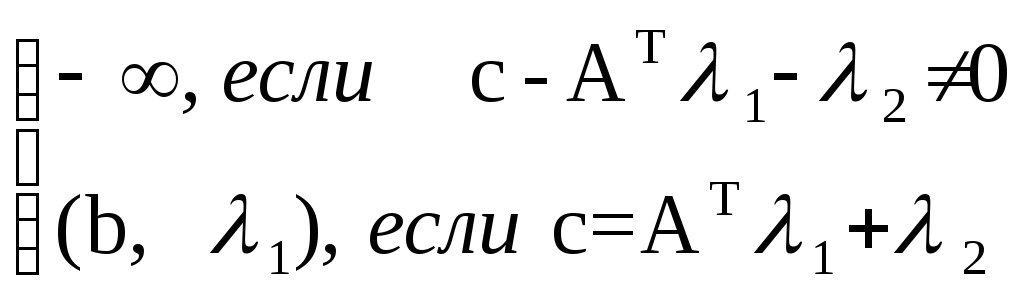

= max(b,1) (при10,20, с=AT1+2) =max(b,1) (при10, сAT1)

Таким образом, max(b,) = (c,x*), сAT,0

max(b,), сAT,0 - двойственная ЗЛП.

Таким образом, решение исходной ЗЛП может быть сведено к решению новой ЗЛП : максимизация (b,) по множеству, определенному условиями сAT,

0.

Утверждения:

Вектор состояния двойственной ЗЛП имеет размерностьm- количество ограничений в исходной задаче (размерность вектораAx).

Количество ограничений (кроме 0, неотрицательных) совпадает с размерностью вектора состояний в исходной задаче (вектораx).

Суммарное количество ограничений совпадает с (n+m) в обеих задачах.

Двойственная задача к двойственной задаче дает исходную задачу.

Когда какую задачу решать - зависит от числа ограничений и от размерности множества Х.

Утверждение:

Двойственные переменные можно рассматривать как коэффициент чувствительности целевой функции к изменению параметров задачи.

Пусть x* ,*- решения прямой и двойственной задач, причем эти решения единственны (достиг. в одной точке минимумxи в одной максимум)

Тогда f(x*) = (b,*), несколько изменимb:bb+bminувеличился на

(b,*). При сдвигеbградиенты не изменились,iостались теми же.

Обозначим h(b) =minf(x),Axb,x0.

Тогда при малых b:

h(b+b) =h(b) + (b,*), следовательно приb0 получим:

,

для компонент векторов

,

для компонент векторов