- •1. Рекомендації до виконання курсових робіт основні вимоги до курсових робіт

- •Основні етапи підготовки курсових робіт

- •Вибір теми курсової роботи

- •Вивчення законодавчих та нормативних документів, літературних джерел; збір, групування, дослідження і викладення фактичного матеріалу

- •Оформлення курсової роботи

- •Доопрацювання (за необхідності) та захист курсової роботи

- •2. Рекомендації щодо оформлення результатів курсової роботи оформлення текстової частини курсової роботи

- •Приклади оформлення списку використаної літератури, який наводять у курсовій роботі

- •3. Рекомендована тематика курсових робіт

- •4. Орієнтовний зміст тематики курсових робіт блок 1. Організація фінансів підприємств

- •1. Фінансова діяльність та антикризове управління сільськогосподарських підприємств у ринкових умовах

- •Формування та оцінка вартості капіталу сільськогосподарських підприємств

- •3. Фінансова робота та антикризове управління підприємством у ринкових умовах

- •4. Фінансування сільськогосподарських підприємств та оцінка доцільності інвестицій

- •5. Організація діяльності фермерських господарств

- •6. Організація діяльності сільськогосподарських підприємств за формами власності

- •Блок 2. Організація грошових розрахунків підприємств

- •Організація грошових розрахунків сільськогосподарських підприємств

- •Організація розрахунків з постачальниками та підрядниками сільськогосподарських підприємств

- •Організація розрахунків з покупцями та замовниками сільськогосподарських підприємств

- •Організація готівкових розрахунків сільськогосподарських підприємств

- •Організація безготівкових розрахунків сільськогосподарських підприємств

- •Організація розрахунків з оплати праці сільськогосподарських підприємств

- •Організація розрахунків при зовнішньоекономічних операціях на сільськогосподарських підприємствах

- •Блок 3. Грошові надходження підприємств

- •Формування та використання доходів на сільськогосподарському підприємстві

- •Формування та використання доходу від реалізації продукції (товарів, робіт, послуг) на сільськогосподарському підприємстві

- •Формування витрат на виробництво та реалізацію продукції, порядок їх розподілу на сільськогосподарському підприємстві

- •Механізм ціноутворення у сільськогосподарському підприємстві

- •Блок 4. Формування і розподіл прибутку

- •Формування, розподіл і використання фінансових результатів від операційної діяльності сільськогосподарського підприємства

- •Формування механізму управління прибутком сільськогосподарського підприємства

- •Стратегія підвищення прибутковості сільськогосподарського підприємства

- •Блок 5. Оподаткування підприємств

- •Взаємовідносини сільськогосподарських підприємств з бюджетом

- •Взаємовідносини сільськогосподарських підприємств з фондами соціального страхування

- •Особливості нарахування та сплати пдв сільськогосподарськими товаровиробниками

- •Особливості нарахування та сплати фіксованого сільськогосподарського податку сільськогосподарськими товаровиробниками

- •Утримання із заробітної плати та порядок їх сплати сільськогосподарськими товаровиробниками

- •Організація страхування майна сільськогосподарських підприємств

- •Блок 6. Оборотні кошти

- •Організація руху оборотних коштів на сільськогосподарських підприємствах

- •Нормування оборотних коштів на сільськогосподарських підприємствах

- •Блок 7. Кредитування підприємств

- •Організація короткострокового кредитування сільськогосподарських підприємств

- •Організація довгострокового кредитування сільськогосподарських підприємств

- •Організація кредитування сільськогосподарських підприємств

- •Блок 8. Фінансове забезпечення відтворення основних засобів

- •Фінансування відтворення основних засобів сільськогосподарського підприємства

- •Формування амортизаційної політики сільськогосподарського підприємства

- •Фінансування та кредитування капітальних вкладень

- •Розділ 2. Фінансування та кредитування капітальних вкладень конкретного підприємства

- •Оцінка фінансового стану та основні напрями його покращення в сільськогосподарському підприємстві

- •Фінансова звітність та оцінка фінансових результатів діяльності сільськогосподарського підприємства

- •Оцінка онкурентоспроможності сільськогосподарського підприємства

- •Реалізація механізму фінансового планування у ринкових умовах на сільськогосподарському підприємстві

- •Стратегічне фінансове планування у системі бізнес-адміністрування (бізнес- план)

- •Блок 11. Фінансова санація підприємств

- •Прогнозування та попередження банкрутства сільськогосподарського підприємства

- •Управління реструктуризацією та санацією сільськогосподарського підприємства

- •Розділ 1 теоретичні основи управління реструктуризацією та санацією підприємства

- •43. Діагностика кризового стану та розробка санаційних заходів на сільськогосподарському підприємстві

- •Розділ 2. Аналіз діагностики кризового стану сільськогосподарського підприємства

- •44. Санація сільськогосподарського підприємства: основні положення та механізм реабілітації

- •45.Антикризове фінансове управління підприємством

- •Розділ 1. Теоретичні аспекти формування системи антикризового фінансового управління підприємством

- •5. Рекомендовані таблиці для курсових робіт До другого розділу кожної теми Розділ 2. Фінансово – економічна характеристика господарства

- •Визначення розміру виробництва у «...»

- •Розмір та структура виручки від реалізації у «...»

- •Динаміка і структура землекористування у «…»

- •Показники ефективності використання земельних угідь у «...»

- •Навантаження земельних угідь і умовних голів худоби на одного працівника в «...»

- •Показники ефективності використання трудових ресурсів у «…»

- •Забезпеченість основними засобами та енергетичними ресурсами в «...»

- •Показники стану та руху основних засобів у «...»

- •Економічна ефективність використання основних виробничих засобів у «…»

- •Динаміка показників фінансових результатів у «…»

- •Динаміка показників фінансової незалежності

- •Динаміка показників ліквідності

- •1. Фінансова діяльність та антикризове управління сільськогосподарських підприємств у ринкових умовах (до теми № 1).

- •Рух коштів у результаті фінанової діяльності підприємства, тис. Грн

- •Рух коштів у результаті інвестиційної діяльності підприємства, тис. Грн

- •Розрахунок чистої теперішньої вартості (npv)

- •Показники оцінки фінансового рівня економічної безпеки підприємства

- •Оцінка фінансового рівня безпеки підприємства

- •Аналіз і оцінка фінансових ризиків суб’єкта господарювання

- •2. Формування та оцінка вартості капіталу сільськогосподарських підприємств (до теми № 2)

- •Характеристика власного капіталу підприємства, тис. Грн

- •Динаміка та структура власного капіталу підприємства за 20.. Р.

- •Аналіз показників використання капіталу підприємства за 20..Р.

- •Розрахунок середньозваженої вартості капіталу

- •Розрахунок середньозваженої вартості капіталу підприємства

- •Визначення показника фінансового важеля, тис. Грн

- •Фінансова робота та антикризове управління підприємством у ринкових умовах (до теми № 3)

- •Показники платоспроможності підприємства

- •Показник стану та структури капіталу

- •Показники оборотності ( ділової активності)

- •Показники прибутковості

- •Swot – аналіз підприємства

- •Swot – аналіз продукції

- •4. Фінансування підприємства та оцінка доцільності інвестицій (до теми № 4)

- •Розрахунок операційного Cash-Flow, тис. Грн

- •Метод розрахунку індексу рентабельності інвестицій:

- •Метод розрахунку норми рентабельності інвестицій

- •Метод визначення строку окупності інвестицій:

- •Метод розрахунку коефіцієнтів ефективності:

- •Індекс дохідності (ід) визначається за формулою:

- •Розрахунок вартості інвестиції

- •5. Організація діяльності фермерських господарств (до тем № 5, 6)

- •Рух грошових коштів підприємства, тис. Грн

- •Канали надходження готівкових коштів за 20.. Р.

- •Канали готівкових видатків у 20.. Році

- •Обороти по касі, 20... Рік

- •Канали надходження безготівкових коштів, 20.. Р.

- •Канали безготівкових видатків у 20.. Році

- •Обороти по рахунках у банку, 20.. Рік

- •Оцінка стану кредиторської заборгованості фермерського господарства за 20.. Рік

- •Реалізація продукції рослинництва

- •Розрахунок фіксованого сільськогосподарського податку

- •Виконання податкової дисципліни підприємства

- •Формування фінансових результатів від операційної діяльності, тис. Грн

- •Використання прибутку підприємства

- •Використання чистого прибутку підприємства

- •6. Організація грошових розрахунків сільськогосподарських підприємств (до теми № 7)

- •Форми розрахункових операцій господарства

- •Динаміка, склад та структура грошових розрахунків господарства в розрізі груп контрагентів

- •Динаміка готівкових розрахунків протягом 20... Року *(20... Р., 20... Р.)

- •Канали надходження коштів до каси у 20... Році (20... Р., 20... Р.)

- •Канали видатків коштів з каси господарства

- •Динаміка безготівкових розрахунків протягом 20... Р. * (20... Р., 20...Р.)

- •Канали надходження коштів на банківські рахунки господарства

- •Канали видатків коштів з банківських рахунків господарства

- •Форми безготівкових розрахунків господарства

- •Організація розрахунків з постачальниками та підрядниками сільськогосподарських підприємств (до теми № 8)

- •Склад та структура закупівель господарства

- •Склад кредиторської заборгованості у розрізі термінів її виникнення (станом на 01.01.20... Р. 01.01.20... Р. 01.01.2011 р.), тис. Грн

- •Форми розрахунків з постачальниками у 20... Р. (20... Р., 20... Р.), %

- •Склад та структура дизельного пального (бензину, добрив, насіння, запасних частин, інших запасів) з постачальниками

- •Динаміка закупівель господарства

- •Динаміка закупівель та споживання дизельного пального (бензину, добрив, насіння, запасних частин, інших запасів), тис. Грн

- •8. Організація розрахунків з покупцями та замовниками (для теми № 9)

- •Склад дебіторської заборгованості у розрізі термінів її виникнення (станом на 01.01.20... Р. 01.01.20... Р. 01.01.2011 р.), тис.Грн

- •Форми розрахунків з постачальниками у 20... Р. (20... Р.,20... Р.), %

- •Склад та структура зерна (соняшнику, молока, м’яса, яєць)

- •Динаміка реалізації продукції у господарстві

- •Динаміка реалізації зерна (соняшнику, молока, м’яса, яєць)

- •9.Організація готівкових розрахунків сільськогосподарських підприємств (до теми № 10)

- •Динаміка готівкових розрахунків господарства*

- •Канали надходження коштів до каси

- •Канали надходження коштів до каси у розрізі місяців

- •Канали видатків коштів з каси

- •Канали видатків коштів з каси у розрізі місяців

- •10. Організація безготівкових розрахунків сільськогосподарських підприємств (до теми № 11)

- •Оцінка вартості послуг з розрахунково-касового обслуговування

- •Динаміка безготівкових розрахунків господарства *

- •Канали надходження коштів на банківські рахунки господарства

- •Надходження коштів на банківські рахунки господарства за каналами у розрізі місяців

- •Канали видатків коштів з банківських рахунків господарства

- •Видатки коштів з банківських рахунків господарства за каналами у розрізі місяців

- •Форми безготівкових розрахунків господарства

- •11. Організація розрахунків з оплати праці сільськогосподарських підприємств (до теми № 12)

- •Формування фонду оплати праці в господарстві

- •Формування фонду оплати праці в розрізі місяців у господарстві

- •Формування фонду оплати праці господарства у розрізі категорій працівників

- •Формування фонду оплати праці господарства у розрізі галузевих напрямків

- •Середньорічні розміри оплати праці у господарстві

- •Стан заборгованості з оплати праці у господарстві, тис. Грн

- •Динаміка нарахування та виплати заробітної плати в господарстві

- •Форми виплати заробітної плати у господарстві

- •Оцінка розрахунків з оплати праці натуральною формою в господарстві

- •Нарахування на фонд оплати праці, тис. Грн

- •Податки, збори та інші вирахування із заробітної плати в господарстві

- •Організація розрахунків при зовнішньоекономічних операціях на сільськогосподарських підприємствах (до теми № 13)

- •Експорт ( імпорт ) продукції господарством у 20...-20... Рр.

- •Визначення коефіцієнта конкурентоспроможності товарів на світовому ринку

- •Обсяги експортованого господарством зерна та середні реалізаційні ціни його у розрізі країн-споживачів

- •13.Формування та використання доходів на сільськогосподарському підприємстві (до тем № 14, 15)

- •Поасортиментний метод розрахунку планової виручки від реалізації продукції рослинництва та тваринництва на 20.. Рік

- •Виконання плану виручки від реалізації сільськогосподарської продукції у 20.. Році

- •Склад і структура доходів

- •Чистий дохід (виручка) від реалізації сільськогосподарської продукції

- •Канали формування доходів у 20.. Році за видами продукції, %

- •Ціни реалізації у 20.. Році за видами продукції, грн.

- •Вплив строків продажу продукції на ціну реалізації 1 ц основних видів продукції у 20.. Році

- •Використання виручки від реалізації продукції, тис. Грн

- •Динаміка показників фінансових результатів

- •Результативні показники реалізації сільськогосподарської продукції

- •Визначення прибутку від реалізації озимої пшениці у 20.. Році за різними каналами реалізації

- •14. Формування витрат на виробництво та реалізацію продукції, порядок їх розподілу на сільськогосподарському підприємстві (до теми № 16)

- •Витрати господарства

- •Склад та структура елементів операційних витрат

- •Динаміка витрат на збут у …

- •Склад та структура виробничої собівартості продукції рослинництва

- •Структура виробничої собівартості продукції тваринництва

- •Витрати на основне виробництво, тис. Грн

- •Витрати на основне виробництво у розрізі галузей за 20.. Р.

- •15. Механізм ціноутворення у сільськогосподарському підприємстві (до теми № 17)

- •Середня реалізаційна ціна 1 ц продукції у залежності від каналу реалізації, грн

- •Вплив строків продажу на середню ціну реалізації 1ц продукції

- •Вплив строків реалізації на грошову виручку у 20...Р

- •Визначення резервів грошової виручки від реалізації продукції за рахунок вибору більш вигідних каналів у 20…р.

- •Прибуток від реалізації продукції за різними каналами, тис. Грн

- •Рівень рентабельності продукції за різними каналами, %

- •16. Формування, розподіл і використання фінансових результатів від операційної діяльності сільськогосподарського підприємства (до теми № 18)

- •Елементи операційних витрат підприємства

- •Витрати на основне виробництво продукції рослинництва, тис. Грн

- •Витрати на основне виробництво продукції тваринництва, тис грн

- •Склад виробничої собівартості за основними видами продукції рослинництва, 20.. Рік тис. Грн

- •Склад виробничої собівартості за основними видами продукції тваринництва, 20.. Рік тис. Грн

- •Реалізація продукції рослинництва

- •Реалізація продукції тваринництва

- •Розрахунок виручки і впливу факторів на її обсяг (факт - 2010 р., план – 2011 р.)

- •Ефективність реалізації сільськогосподарської продукції, 20.. Рік

- •Динаміка фінансових показників діяльності підприємства

- •Динаміка фінансових результатів підприємства, тис. Грн

- •Використання прибутку підприємства

- •Використання чистого прибутку підприємства

- •16. Формування механізму управління прибутком підприємства (до тем 19, 20)

- •Вихідні дані та визначення порогу рентабельності виробництва зернових

- •Вихідні дані та визначення у натуральному вимірі порогу рентабельності виробництва зернових

- •Вихідні дані та визначення у натуральному вимірі порогу рентабельності виробництва зернових

- •Вихідні дані для розрахунку необхідного обсягу реалізації у натуральному виразі продукції зерновиробництва для отримання планових фінансових результатів

- •Вихідні дані для розрахунку у вартісному виразі необхідного обсягу реалізації продукції зерновиробництва для отримання планових фінансових результатів

- •Вихідні дані та розрахунок необхідного обсягу реалізації продукції зерновиробництва

- •Вихідні дані для визначення впливу факторів на відхилення фактично отриманого прибутку від планового у процесі реалізації зернових

- •Розрахунок відхилення фактично отриманого прибутку від планового у процесі реалізації продукції зерновиробництва

- •Вихідні дані та оцінка маржинального доходу від зерновиробництва

- •Вихідні дані та розрахунок показників рентабельності зерновиробництва

- •18. Взаємовідносини сільськогосподарських підприємств з бюджетом (для тем № 21, 23, 24)

- •Розрахунок питомої ваги доходу від реалізації сільськогосподарської продукції власного виробництва та продуктів її переробки у загальній сумі валового доходу підприємства, грн

- •Розрахунок фіксованого сільськогосподарського податку

- •Динаміка сплати фіксованого сільськогосподарського податку підприємством, тис. Грн

- •Податковий кредит з пдв у розрізі контрагентів, тис. Грн

- •Розрахунки підприємства з пдв, тис. Грн

- •Динаміка нарахованого податкового зобовязання та податкового кредиту, тис. Грн

- •Динаміка сплати підприємством пдв

- •Питома вага суми пдв у загальній сумі сплачених підприємством податків

- •Утримання податку з доходів фізичних осіб із заробітної плати

- •Суми нарахованої заробітної плати та утриманий податок з доходів фізичних осіб

- •Розрахунок суми податку з власників транспортних засобів

- •Розрахунок збору за забруднення навколишнього природного середовища, грн

- •19. Взаємовідносини сільськогосподарських підприємств з фондами соціального страхування (до теми № 22)

- •Утримання внесків на загальнообов’язкове соціальне страхування, тис. Грн

- •Утримання із заробітної плати внесків до фондів соціального страхування за 20.. Рік, тис. Грн

- •Нарахування внесків на загальнообов’язкове соціальне страхування

- •Розрахунки господарства із Фондом загальнообов’язкового державного соціального страхування у зв’язку з тимчасовою втратою працездатності, грн

- •20. Утримання із заробітної плати та порядок їх сплати сільськогосподарськими товаровиробниками (до теми № 25)

- •Утримання податку з доходів фізичних осіб із заробітної плати

- •Суми нарахованої заробітної плати та утриманий податок з доходів фізичних осіб

- •Утримання із заробітної плати, тис. Грн

- •Вирахування із заробітної плати внесків до фондів соціального страхування, грн

- •Податки, збори та інші вирахування із заробітної плати

- •21. Організація страхування майна сільськогосподарських підприємств (до теми № 26)

- •Площа посівів та врожайність сільськогосподарських культур за останні 5 років

- •Визначення страхової суми сільськогосподарських культур

- •Тарифні ставки (частка від страхової суми, %) з добровільного страхування затрат на вирощування сільськогосподарських культур залежно від виду страхової події, %

- •Розрахунок страхових платежів при страхуванні врожаю сільськогосподарських культур

- •Розрахунок страхового платежу при комплексному (мультиризиковому) страхуванні майбутнього врожаю сільськогосподарських культур на період весна-літо

- •Визначення страхової суми сільськогосподарських тварин

- •Розрахунок страхових платежів при страхуванні сільськогосподарських тварин

- •Розрахунок страхових платежів при страхуванні майна

- •Розрахунок страхового відшкодування при комплексному страхуванні посівів сільськогосподарських культур на період перезимівлі від повної загибелі

- •Розрахунок страхового відшкодування

- •Інформація про збитки, завдані посівам сільськогосподарських культур за останні роки

- •22. Організація руху оборотних коштів на сільськогосподарських підприємствах (до тем № 27, 28).

- •Наявність матеріальних оборотних засобів, тис. Грн

- •Склад та структура виробничих запасів

- •Основні показники забезпеченості господарства матеріальними оборотними засобами, грн

- •Визначення рівня забезпеченості господарства основними видами матеріальних оборотних ресурсів станом на кінець року

- •Забезпеченість худоби кормами

- •Визначення забезпеченості окремими видами матеріальних оборотних ресурсів

- •Надходження та використання насіння

- •Визначення оборотності матеріальних оборотних засобів

- •Визначення оборотності виробничих запасів

- •Визначення оборотності кормів

- •Визначення показників матеріаломісткості та матеріаловіддачі

- •Визначення узагальнюючих показників ефективності використання матеріальних оборотних засобів

- •Забезпеченість запасів економічно - обґрунтованими джерелами фінансування, тис. Грн

- •Норматив власних оборотних активів та джерела їх покриття

- •Ефективність використання оборотних активів

- •Тривалість одного обороту у днях визначається за формулою:

- •Показники, що характеризують умови постачання і використання сировини

- •Розрахунок нормативу власних оборотних коштів, авансованих у сировину та матеріали на плановий рік

- •Розрахунок сукупного нормативу власних оборотних коштів

- •Розрахунок джерел покриття приросту оборотних активів підприємства у плановому році

- •23. Організація кредитування сільськогосподарських підприємств (до тем № 29, 30, 31)

- •Склад та структура кредиторської заборгованості господарства

- •Склад та структура довгострокових зобов’язань господарства

- •Характеристика кредиторської заборгованості господарства

- •Порівняння дебіторської та кредиторської заборгованості господарства

- •Об’єкти короткострокового (довгострокового) кредитування у господарстві

- •Графік погашення кредиту

- •24. Фінансування відтворення основних засобів підприємства (до тем № 32, 33)

- •Склад і структура основних засобів

- •Наявність, рух та динаміка основних засобів

- •Склад і структура основних засобів за видами економічної діяльності, тис.Грн

- •Аналіз показників стану основних фондів

- •Ефективність використання виробничих фондів сільськогосподарського призначення

- •Розрахунок амортизації прямолінійним методом

- •Розрахунок амортизації методом зменшення залишкової вартості

- •Розрахунок амортизації методом прискореного зменшення залишкової вартості

- •Розрахунок амортизації кумулятивним методом

- •Нарахування амортизації за податковим методом, тис. Грн

- •Аналіз виконання плану ремонту основних засобів

- •25. Фінансування та кредитування капітальних вкладень (до теми № 34)

- •Склад та структура капітальних вкладень

- •Джерела фінансування капітальних вкладень, тис. Грн

- •Показники економічної ефективності фінансування капітальних вкладень, тис. Грн

- •26. Оцінка фінансового стану та основні напрями його покращення у сільськогосподарських підприємствах (до теми № 35)

- •Склад і структура майна підприємства

- •Склад і структура джерел формування майна

- •Аналіз складу і структури майна підприємства

- •Аналіз відносних показників фінансової стійкості

- •27. Фінансова звітність та оцінка фінансових результатів сільськогосподарського підприємства (до теми № 36)

- •Формування фінансових результатів підприємства, тис. Грн

- •Склад і структура залучених і позикових коштів підприємства, тис. Грн

- •Динаміка кредиторської та дебіторської заборгованості підприємства, тис. Грн

- •Аналіз відносних показників фінансової стійкості

- •Динаміка показників фінансових результатів підприємства

- •Динаміка показників фінансової незалежності та ліквідності підприємства

- •28. Оцінка конкурентоспроможності сільськогосподарського підприємства (до теми № 37)

- •Рівень рентабельності основних видів продукції сільського господарства на підприємстві, %

- •Оцінка ділової активності підприємства

- •Структура каналів реалізації сільськогосподарської продукції підприємства, %

- •Склад і структура майна підприємства

- •Склад і структура джерел формування майна

- •Аналіз відносних показників фінансової стійкості

- •29. Реалізація механізму фінансового планування у ринкових умовах на сільськогосподарському підприємстві (до теми № 39)

- •Формування прибутку підприємства, тис. Грн

- •Елементи операційних витрат, тис. Грн

- •Капітальні інвестиції, тис. Грн

- •Рух грошових коштів, тис. Грн

- •Діючі фінансові зобов'язання підприємства, тис. Грн

- •Інформація щодо отримання та повернення залучених коштів, тис. Грн

- •Аналіз окремих статей фінансового плану, тис. Грн

- •Витрати на утримання транспорту (у складі адміністративних витрат), тис. Грн

- •Джерела капітальних інвестицій, тис. Грн

- •Фінансові результати діяльності підприємства

- •Прогнозний бюджет грошових коштів, тис. Грн

- •Динаміка грошових надходжень і дебіторської заборгованості, тис. Грн

- •Прогнозований бюджет грошових коштів, тис. Грн

- •Розрахунок обсягу необхідного короткострокового фінансування, тис. Грн

- •30. Прогнозування та попередження банкрутства підприємства (до тем № 41, 42, 43, 44, 45)

- •Типи фінансової стійкості підприємства

- •Показники оцінки фінансового рівня економічної безпеки підприємства

- •Показники аналізу для виявлення ознак фіктивного банкрутства,

- •Показники аналізу для виявлення ознак доведення до банкрутства

- •Показники аналізу для виявлення ознак приховуваного банкрутства

- •Рейтингова оцінка фінансового стану підприємств

- •Прогнозна ймовірність банкрутства підприємства за п'ятифакторною моделлю Альтмана

- •Прогнозування ймовірності банкрутства підприємства за системою Бівера

- •Прогнозування ймовірності банкрутства підприємства за системою Спрінгейта

- •Прогнозування ймовірності банкрутства підприємства на основі універсальної дискримінантної функції Терещенка

- •Прогнозування ймовірності банкрутства підприємства за моделлю Сайфулліна і Кадикова

- •Прогнозування ймовірності банкрутства підприємства за російською r-моделлю ідеа

- •Прогнозування ймовірності банкрутства підприємства за моделлю Таффлера

- •Прогнозування ймовірності банкрутства підприємства за моделлю Романа Ліса

- •Моделі прогнозування ймовірності банкрутства підприємства

- •Санація балансу підприємства

- •Вихідні дані для визначення показників ефективності санації

- •Показники ефективності санації підприємства

- •6. Список джерел, що рекомендовані для опрацювання законодавча і нормативна база:

- •Список рекомендованої літератури:

- •Періодичні видання:

- •Додатки

- •Міністерство агарної політики та продовольства україни миколаївський державний аграрний університет

Розрахунок амортизації прямолінійним методом

Рік |

Вартість основних фондів на початок періоду, тис. грн |

Амортизаційні відрахування, тис. грн |

Вартість основних фондів на кінець періоду, тис. грн |

20.. |

|

|

|

….. |

|

|

|

2. Метод зменшення залишкової вартості

Річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Залишкова вартість — це різниця між первісною вартістю та сумою нарахованого зносу у попередніх періодах.

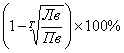

Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість.

Річна сума амортизації визначається за формулою:

АВ = Зв* На , (2.1)

Залишкова вартість об'єкта:

Зв = Пв - ∑3 , (2.2)

Норма амортизації визначається:

На

=

, (2.3)

, (2.3)

де: Зв – залишкова вартість;

∑3 – сума нарахованого зносу у попередніх періодах;

Пв – початкова вартість;

АВ – річна сума амортизації;

На- норма амортизації;

Т- термін корисного використання об'єкта основних засобів;

Лв – ліквідаційна вартість.

Таблиця 2.7

Розрахунок амортизації методом зменшення залишкової вартості

Рік |

Норма амортизації, % |

Залишкова вартість на початок періоду, грн |

Сума нарахованої амортизації, грн |

Залишкова вартість на кінець періоду, грн |

1-й |

|

|

|

|

… |

|

|

|

|

∑ |

X |

|

|

|

3. Метод прискореного зменшення залишкової вартості

Річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного періоду або первісної вартості на дату початку нарахування амортизації та річної норми амортизації Річна норма амортизації обчислюється, виходячи із строку корисного використання об'єкта, і подвоюється. Річну норму амортизації визначають за формулою

На = (100/Т) х 2, (2.4)

Річну суму амортизації (АВ) при застосуванні цього методу розраховують за формулою:

АВ = Зв х На, (2.5)

Таблиця 2.8