20. Чистая текущая стоимость проекта. Понятие «чистого потока денежных средств». Внутренняя норма прибыли

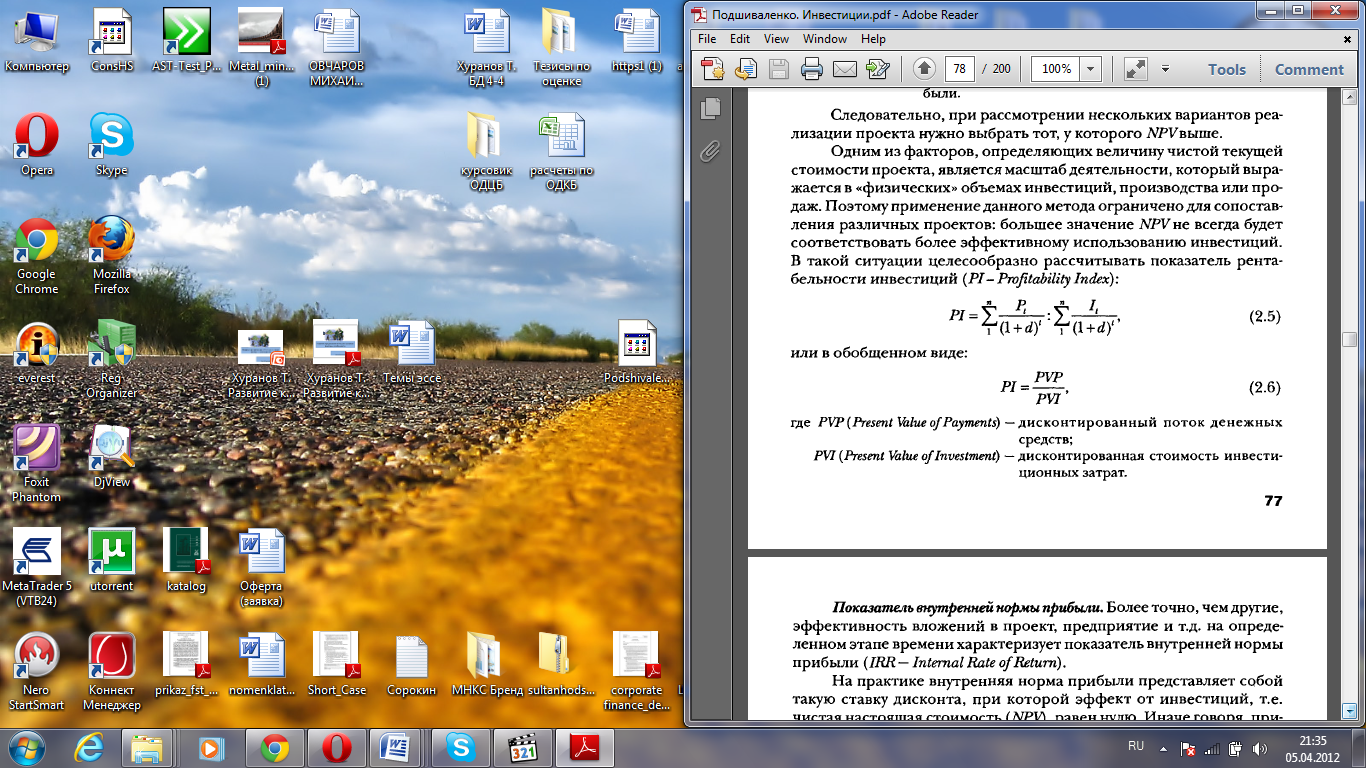

Чистая текущая стоимость проекта (NPV). Самый популярный метод. Использует приведенную стоимость будущих доходов и расходов. NPV – сегодняшняя стоимость будущих денежных доходных потоков, соотнесенная с начальными инвестиционными затратами. Проект за время эксплуатации должен принести инвестору денежные поступления, как минимум равные затратам. NPV занимается сопоставлением доходов и расходов по проекту.

,

где

,

где

r – желаемая норма прибыльности, тот уровень дохода, который будет получен при инвестировании средств в другие финансовые активы, а не в инвестиционные проекты.

Оценка значения показателя NPV.

Если NPV > 0, то поступления от проекта больше, чем затраты по нему, то есть проект выгоден для исполнения.

NPV < 0 – проект неприбылен.

NPV = 0 – неприбылен и неубыточен. Возможна доработка проекта для увеличения NPV.

Достоинства метода:

Отражает чистую прибыль от вложений,

Хорош при составлении ранжирования проектов;

NPV различных проектов можно суммировать, что важно для формирования инвестиционного портфеля.

Недостатки:

Не учитывает размеры конкурирующих проектов и вложений. Следовательно, нельзя использовать для выбора проектов с различным объемом капвложений.

Внутренняя норма доходности. (IRR – internal rate of return))

NPV необходимо знать ставку дисконтирования – проблема, так как зависит от экспертной оценки -> субъективный фактор. IRR исключает это. IRR – ставка дисконтирования, при которой приведенная стоимость дохода = чистой стоимости инвестиционных расходов.

,

где

,

где

r-IRR,

IRR – ставка дисконтирования, при которой NPV = 0,

IRR – max. ставка за привлечение источников финансирования проекта, при которой последний проект остается безубыточным.

IRR – нижний гарантированный уровень прибыльности инвестиционных затрат

IRR – предельный уровень окупаемости (доходности) инвестиций.

IRR – проверочная, так как позволяет найти граничное значение коэффициента дисконтирования, разделяющего инвестиции на выгодные и невыгодные.

A – учетная ставка, при которой NPV > 0

B – учетная ставка, при которой NPV < 0

a – абсолютная величина NPV > 0

b – абсолютная величина NPV < 0

Достоинства метода:

Объективность расчета;

Отсутствие субъективных подходов;

Богатый интерпретационный смысл;

IRR – «сито», отсеивающее невыгодные проекты;

Основа для ранжирования проектов по степени их выгодности;

Может использоваться для оценки управления рисков

Недостатки:

Сложность расчета;

IRR не сравнивает размеры дохода. После количественной оценки производится ранжирование проектов.

Необходимо учитывать качественные аспекты проекта.

Критерии и методы оценки инвестиций. Оценка эффективности инвестиций

Оценка эффективности инвестиционных проектов включает два основных аспекта — финансовый и экономический В первом случае анализируется ликвидность проекта в ходе его реализации. Иначе говоря, задача финансовой оценки — установление достаточности финансовых ресурсов конкретного предприятия (фирмы) для реализации проекта в установленный срок, выполнения всех финансовых обязательств.

При оценке экономической эффективности акцент делается на потенциальную способность инвестиционного проекта сохранить покупательную ценность вложенных средств и обеспечить достаточный темп их прироста.

Центральное место в оценке инвестиций занимает оценка финансовой состоятельности проектов, которую часто называют капитальным бюджетированием (capital budgeting). Качество любого принятого решения будет зависеть от правильности оценок затрат и поступлений, представленных в виде денежных потоков.

указанная информация помещается в таблицу, которая отражает поток наличности (реальных денежных средств) при осуществлении инвестиционного проекта. В динамике отчет о движении денежных средств представляет собой фактическое состояние счета компании, реализующей проект, и показывает сальдо на начало и конец расчетного периода.

Методы, используемые при оценке экономической эффективности инвестиционных проектов, можно объединить, как уже отмечалось, в две основные группы: простые и сложные К простым методам оценки относятся те, которые оперируют отдельными, точечными значениями исходных данных, но при этом

не учитывается вся продолжительность срока жизни проекта и неравнозначность денежных потоков, возникающих в различные моменты времени.

Простая норма прибыли— показатель, аналогичный показателю рентабельности капитала, однако ее основное отличие состоит в том, что простая норма прибыли (ROI - Return on Investments) рассчитывается

как отношение годовой чистой прибыли (Рг) к общему объему инвестиционных затрат (I):

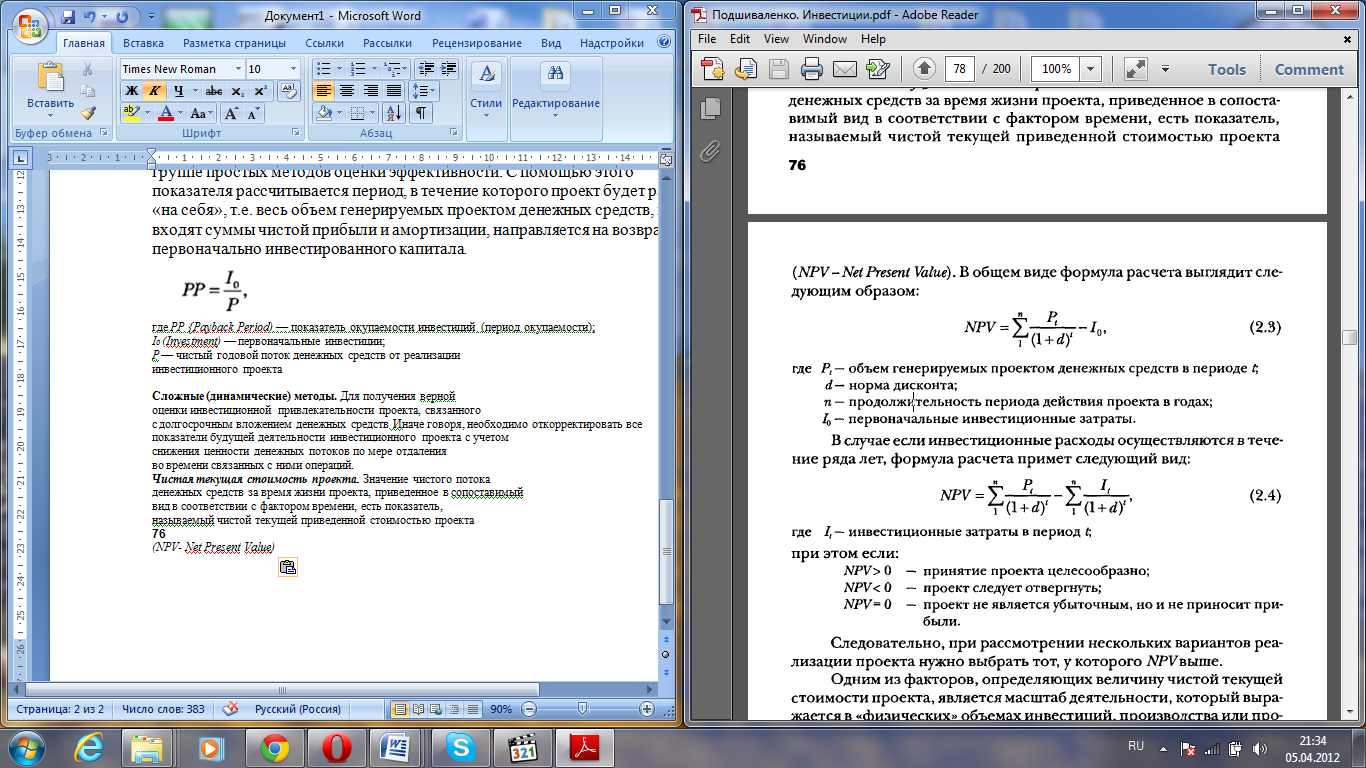

Период окупаемости-еще один, несколько более сложный показатель в группе простых методов оценки эффективности. С помощью этого показателя рассчитывается период, в течение которого проект будет работать «на себя», т.е. весь объем генерируемых проектом денежных средств, куда входят суммы чистой прибыли и амортизации, направляется на возврат первоначально инвестированного капитала.

где РР {Payback Period) — показатель окупаемости инвестиций (период окупаемости);

I0 (Investment) — первоначальные инвестиции;

Р — чистый годовой поток денежных средств от реализации инвестиционного проекта

Сложные (динамические) методы. Для получения верной оценки инвестиционной привлекательности проекта, связанного с долгосрочным вложением денежных средств Иначе говоря, необходимо откорректировать все показатели будущей деятельности инвестиционного проекта с учетом

снижения ценности денежных потоков по мере отдаления во времени связанных с ними операций.

Чистая текущая стоимость проекта. Значение чистого потока денежных средств за время жизни проекта, приведенное в сопоставимый вид в соответствии с фактором времени, есть показатель,

называемый чистой текущей приведенной стоимостью проекта

На практике внутренняя норма прибыли представляет собой такую ставку дисконта, при которой эффект от инвестиций, т.е. чистая настоящая стоимость (NPV), равен нулю.