53.Себестоимость продукции и ее структура

Себестоимость продукции представляет выраженные в денежной форме текущие затраты предприятий на производство и реализацию продукции (работ, услуг). Она характеризует уровень использования всех ресурсов, находящихся в распоряжении предприятия. Элементы себестоимости - это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

материальные затраты (за вычетом -стоимости возвратных отходов);

-затраты на оплату труда;

-отчисления на социальные нужды;

-амортизация основных средств;

-прочие затраты.

Материальные затраты отражают стоимость приобретаемого сырья, затрат труда, энергии т.дАмортизация основных средств отражает сумму амортизационных отчислений на полное восстановление основных средств.

Прочие затраты - это налоги, сборы, отчисления во внебюджетные фонды, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и т.д.

Калькуляция - это исчисление себестоимости единицы продукции или услуг по статьям

54. Выручка от реализации продукции и пути повышения

Выручка - денежные средства, поступившие на расчетный счет предприятия за отгруженную покупателю продукцию. Однако сумма выручки значительно отличается от стоимости отгруженной продукции. Влияние на эти отклонения оказывают:

1.остатки готовой продукции на складе;

2.остатки товаров, отгруженных, но неоплаченных;

3. товары, находящиеся на ответственном хранении у покупателя.

56.Виды прибыли и методы определения

Приб. бывает:бухгалтерская,чистая.Экон-я приб.-разность между общей выручкой,внешними и внутренними издержками.Норм-я прибыль-миним-я плата,необход-я,чтобы удержать предпринимательский талант.В бух-м учёте выделяют 5 видов прибыли:валовая,приб.от продаж,приб.до налогообложения,приб.от обычной деят-ти,чистая .Валовая прибыль-разница между выручкой от продажи товаров ,продукции,работ и услуг.Доходы от обычных видов деят-ти-выручка от реализации товаров,продукции,работ и услуг.Расходы по обычным видам деят-ти-затраты на производство товаров,продукции и услуг.Валовую приб.расщ:Пвал=ВР-С,ВР-выручка от реализации,С-себестоимость проданных товаров.Прибыль от продажи –вал-я приб.за вычетом управленческихи коммерческих расходовПпр=Пвал-Ру-Рк,Ру-расходы на управление,Рк-комерческие расходы.Приб.до налогообложения-приб.от продаж с учётом прочих доходов и расходов,кот-е подраздел-ся на операционные и внереализационные.Пдно-Ппр+-Содр+-Свдр,,Содр-операц-е доходы и расходы,Свдр-внереализац-е доходы и расх.

57. Основные источники получения прибыли.

На изменение приб.влияют 2 фактора:внешний и внутренний.Внешний-прир-е условия,транспортные условия,цены на производственные ресурсы.Внутренний-объём продаж,цена продукции,структура продукции и затрат.

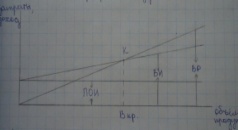

График безубыточности:

К-точка безубыточности,нах-ся по ф-ле:ВР=ПОИ+ПИ+П,ПОИ-постоянные издержки,ПИ-переменные издержки,П-прибыль.Выручка от реализации продукции:ВР=ПОИ+ПИ,.Ц*Впр=ПОИ+СПИ*Впр,Ц-цена,СПИ-применённые расходы на ед.продукции,Впр-критический выпуск.Критич-кий выпуск:Впр=ПОИ/Ц-СПИ