8. Коефіцієнт фінансової залежності. Показує скільки одиниць сукупних джерел припадає на одиницю власного капіталу. Формула розрахунку:

![]()

9. Коефіцієнт маневреності власного капіталу. Показує частку власних обігових коштів у власному капіталі. Формула розрахунку:

![]()

10. Коефіцієнт концентрації позикового капіталу. Показує скільки припадає позикового капіталу на одиницю сукупних джерел. Формула розрахунку:

![]()

11. Коефіцієнт фінансової стабільності. Показує забезпеченість заборгованості власними коштами; перевищення власних коштів над позиковими свідчать про фінансову стійкість підприємства. Формула розрахунку:

![]()

12. Показник фінансового лівереджу. Характеризує залежність підприємства від довгострокових зобов’язань. Збільшення Фл. Свідчить про підвищення фінансового ризику. Формула розрахунку:

![]()

13. Коефіцієнт фінансової стійкості. Показує частку стабільних джерел фінансування у їх загальному обсязі. Формула розрахунку:

![]()

Таблиця 2.6.3.3.

Структура показників фінансової стійкості

Показники

|

Вартість |

Абсолютне відхилення

|

Відносне відхилення |

||||

2006 |

2007 |

2008 |

2007/ 2006 |

2008/ 2007 |

2007/ 2006 |

2008/ 2007 |

|

Рк |

8576,8 |

7675,8 |

14827,7 |

-1001 |

+7151,9 |

89 |

193 |

Кз.в.к. |

7,69 |

0,53 |

0,58 |

-7,16 |

+0,05 |

7 |

109 |

Мр.к. |

0,69 |

0,86 |

0,56 |

+0,17 |

-0,3 |

125 |

65 |

Мв.о.к. |

0,21 |

0,08 |

0,04 |

-0,13 |

-0,04 |

38 |

50 |

Кзап |

1,45 |

0,94 |

1,19 |

-0,51 |

+0,25 |

0,65 |

127 |

Кп.з. |

1,8 |

2,07 |

2,17 |

+0,27 |

+0,1 |

115 |

105 |

Кавт. |

0,89 |

0,74 |

0,71 |

-0,15 |

-0,03 |

83 |

95 |

Кф.з. |

1,12 |

1,35 |

1,42 |

+0,23 |

+0,07 |

120 |

105 |

Км. |

0,23 |

0,27 |

0,26 |

+0,04 |

-0,01 |

117 |

96 |

Кп.к |

0,11 |

0,26 |

0,29 |

+0,15 |

+0,09 |

236 |

112 |

Кф.с. |

8,15 |

2,88 |

2,41 |

-5,27 |

-0,47 |

35 |

84 |

Фл |

0 |

0,06 |

0,13 |

+0,06 |

+0,07 |

0 |

217 |

Кф.с. |

0,89 |

0,79 |

0,8 |

-0,1 |

+0,01 |

88 |

101 |

Діаграма 2.6.3. Структура показників фінансової стійкості

Проаналізувавши фінансову стійкість ми можемо сказати,що власні обігові кошти з роками зростають, що являється позитивною перспективою для підприємства. Ще ми можемо сказати,що активи не можуть абсолютно перетворюватися в активи. Величина коефіцієнта маневреності робочого капіталу, яка суттєво залежить від структури капіталу та галузевої належності підприємства в свою чергу помітно спала (на 2006 рік – становить 0,26, так як 2007 рік – 0,27 та на 2008 рік - 0,23). Коефіцієнт фінансової стабільності підприємства, яких характеризує відношення власного та залученого капіталу також суттєво змінюється в позитивному напрямку. Але деякі показники мають негативну перспективу, що є не досить негативним явищем для підприємства.

Аналіз ліквідності(платоспроможності).

Ліквідність балансу визначається як ступінь покриття зобов’язань підприємства його активи, строк перетворення котрих у грошову форму відповідає строку погашення зобов’язань. Від ліквідності балансу слід відрізняти ліквідність активів, що є величиною, зворотною до часу перетворення активів у гроші. Чим менше потрібно часу для того, щоб даний вид активів набув грошової форми, тим вища його ліквідність. Аналіз ліквідності балансу полягає у порівнянні коштів по активу, згрупованих за строками їх погашення та розташованими а порядку зменшення ліквідності, із зобов’язаннями по пасиву, згрупованими за строками їх погашення та розташованими у порядку збільшення строків.

Для аналізу ліквідності потрібно розрахувати наступні показники:

Коефіцієнт поточної ліквідності. Характеризує достатність обігових коштів для погашення боргів протягом року. Формула розрахунку:

![]()

Коефіцієнт швидкої ліквідності. Показує скільки найбільш активів припадає на одиницю термінових боргів. Формула розрахунку:

![]()

Коефіцієнт абсолютної ліквідності. Характеризує готовність підприємства негайно ліквідувати короткострокову заборгованість. Формула розрахунку:

![]()

Співвідношення короткострокової дебіторської та кредиторської заборгованості. Показує здатність розрахуватися з кредиторами за рахунок дебіторів протягом одного року. Формула розрахунку:

Таблиця 2.6.4.

Структура показників ліквідності

Показники |

Вартість |

Абсолютне відхилення |

Відносне відхилення |

||||

2006 |

2007 |

2008 |

2007/ 2006 |

2008/ 2007 |

2007/ 2006 |

2008/ 2007 |

|

Кл.п |

4,48 |

1,66 |

1,73 |

-2,82 |

+0,07 |

37 |

104 |

Кл.ш. |

1,89 |

0,62 |

0,93 |

-1,27 |

+0,31 |

32 |

150 |

Кл.а |

0,11 |

0,08 |

0,03 |

-0,03 |

-0,05 |

72 |

38 |

Кд/к |

1,48 |

0,93 |

3,67 |

-0,55 |

+2,74 |

63 |

395 |

Діаграма 2.6.4. Структура показників ліквідності

Розрахувавши та проаналізувавши коефіцієнти ліквідності, ми можемо сказати, що достатність обігових коштів для погашення боргів протягом року не дотримується, так як відбувається зниження протягом 2006-2008р. Кл.ш. з роками зменшується, це свідчить про те, що на підприємстві не дотримується швидка ліквідність. Ще ми можемо сказати, що підприємство не є абсолютно ліквідним. Здатність розраховуватися з кредиторами була нормальною лише в 2007 році.

2.7.Аналіз прибутку і рентабельності ЗАТ «Фармакостандарт-Біолік»

Прибуток є основним джерелом фінансування витрат на виробничий і соціальний розвиток підприємства, вагомим джерелом формування державного бюджету. Тому створеного прибутку повинно бути достатньо не тільки для задоволення фінансових потреб самого підприємства, а й для фінансування суспільних фондів споживання, розвитку науки, освіти, охорони здоров’я тощо. У збільшенні прибутку підприємство і держава.

Прибуток - кінцевий результат діяльності підприємства, що являє собою грошовий вираз вартості реалізованого чистого доходу. Іншими словами, це та частина виручки, що залишається після відшкодування всіх витрат на виробничу та комерційну діяльність підприємства. Характеризуючи перевищення надходжень над витратами, прибуток виражає мету підприємницької діяльності.

Ефективність політики управління прибутком кожного підприємства у значній мірі визначається характером його розподілу.

За характером виникнення всі фактори, які впливають на особливості розподілу прибутку на певному підприємстві, поділяються на зовнішні та внутрішні.

До зовнішніх факторів належать:

Правові обмеження

Податкова система

Середня норма прибутку на інвестиційний капітал

Наявність доступних зовнішніх джерел формування фінансових ресурсів підприємства

Рівень інфляції

Стан кон’юктури товарного ринку

До внутрішніх факторів належать:

Рівень рентабельності діяльності

Наявність альтернативних внутрішніх джерел фінансових ресурсів

Стадія життєвого циклу підприємства

Рівень ризику, притаманних операціям, які проводить підприємство

Рівень фінансової стійкості

Рівень платоспроможності

Загальний прибуток як кінцевий фінансовий результат діяльності підприємства формується внаслідок взаємодії багатьох компонентів як з позитивними, так і негативними значеннями. Він синтезує в собі фінансові результати роботи підприємства від різних сфер діяльності. Тому розрахунку загального прибутку передує визначення, передусім, прибутку від продажу продукції, робіт, послуг, тобто валового прибутку від звичайної діяльності та прибутку від надзвичайних подій. Потім визначається чистий прибуток та чиста його величина.

Таким чином, на вітчизняних підприємствах, згідно з чинним законодавством, існує певний алгоритм розрахунку результатів економічної діяльності, який включає в себе розрахунок деяких видів прибутку.

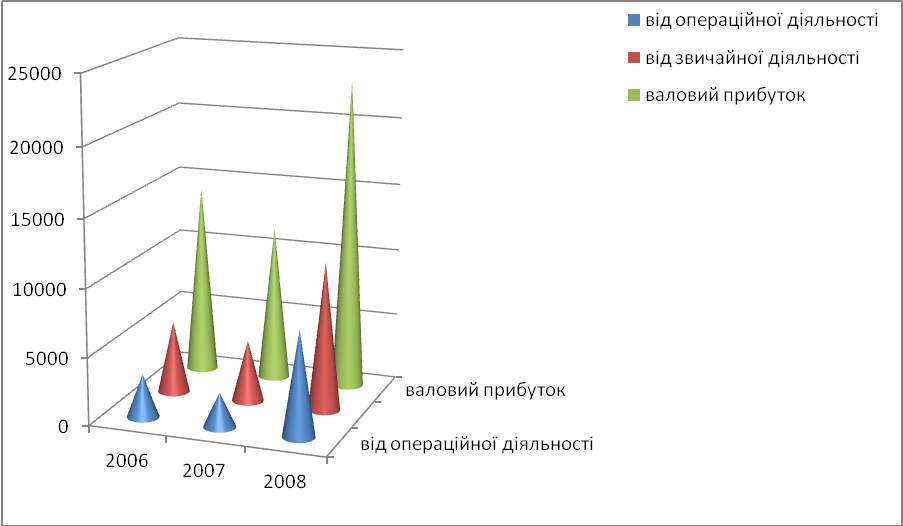

Для аналізу прибутку на ЗАТ « Фармакостандарт-Біолік» потрібно розрахувати такі види прибутків та проаналізувати їх. Це валовий прибуток, прибуток від операційної діяльності, прибуток від звичайної діяльності.

Валовий прибуток – це прибуток, розрахований від реалізації продукції у вигляді різниці між чистим доходом від реалізації продукції та собівартістю реалізованої продукції:

Пв = ВР – ПДВ - АЗ – Св,

де Пв – валовий прибуток;

ВР – виручка від реалізації;

ПДВ – податок на додану вартість;

АЗ – акцизний збір;

Св – виробнича собівартість.

Прибуток від операційної діяльності (По) визначається як сума валового прибутку (Пв) та інших операційних доходів (Доп.ін) за мінусом адміністративних витрат (Вадм), витрат на збут продукції (Взб)та інших операційних витрат(Воп.ін):

По = Пв + Доп.ін - Вадм – Взб – Воп.ін,

Операційна діяльність охоплює всі види продуктивної діяльності, пов’язаної з виробництвом і реалізацію продукції різногалузевого характеру, які не є інвестиційною чи фінансовою діяльністю. Її визначають за двома напрямками: основна операційна діяльність та інші види операційної діяльності.

Прибуток від звичайної діяльності(Пзв). Визначається як різниця між прибутком від звичайної діяльності до оподаткування(Пзв.д./о) та сумою податків на прибуток (Пп):

Пзв = Пзв.д./о – Пп

Звичайна діяльність – будь-яка основна діяльність підприємства, а також операції, що її забезпечують або виникають внаслідок її проведення. Ця діяльність планується, очікується, передбачається.

Розрахувавши дані показники ми можемо проаналізувати їх, визначивши їх структуру та відхилення.

Таблиця 2.7.1.

Аналіз видів прибутку підприємства

-

Показники

Вартість,грн.

Структура, %

Різниця вартості

Різниця структури

2006

2007

2008

2006

2007

2008

2007/2006

2008/ 2007

2007/2006

2008/ 2007

Від операційної діяльності

3195,5

5374,7

14166,8

23,6

28,1

29,1

2179,2

8792,1

+4,5

+1

Від звичайної діяльності

2552,7

4573,4

11544,9

18,9

20,6

23,7

2020,7

6971,5

+1,7

+3,1

Валовий прибуток

7781,2

1102,3

23026,7

57,5

51,3

47,2

3242,1

12003,4

-6,2

-4,1

Разом

1352,4

2097,4

48738,4

100

100

100

Діаграма 2.7.1. Показники прибутку

За даними розрахунками можна зробити висновок , прибуток від усіх видів діяльності з роками збільшується. Найбільш значним являється прибуток від операційної діяльності. Який найпомітніше зростає. Це означає, що ЗАТ «Фармакостандарт-Біолєк» найбільшу частину свого прибутку розподіляє на операційну діяльність.

Далі ми можемо визначити ефективність роботи даного підприємства, для цього нам потрібно розрахувати та проаналізувати показники рентабельності.

Рентабельність – показник, який характеризує економічну ефективність(відносний показник, який вимірює отриманий результат із затратами або ресурсами, які використовуються для його отримання). Існує безліч коефіцієнтів рентабельності, використання кожного із них залежить від характеру оцінки ефективності фінансово-господарської діяльності. Від цього,в першу чергу,залежить вибір прибутку, використаного в розрахунках.

Показники рентабельності:

Рентабельність активів за прибутком від звичайної діяльності. Показує скільки прибутку від звичайної діяльності припадає на одиницю коштів, інвестованих в активи.

Рентабельність капіталу за чистим прибутком. Показує скільки припадає чистого прибутку на одиницю інвестованих в активи коштів.

![]()

Рентабельність власного капіталу. Показує скільки припадає чистого прибутку на одиницю власного капіталу.

![]()

Рентабельність виробничих фондів. Показує скільки припадає чистого прибутку на одиницю вартості виробничих фондів.

![]()

Рентабельність реалізованої продукції за прибутком від реалізації. Показує скільки припадає прибутку від реалізації на одиницю виручки.

![]()

Рентабельність реалізованої продукції за прибутком від операційної діяльності. Показує скільки припадає прибутку від операційної діяльності на одиницю виручки.

![]()

Рентабельність реалізованої продукції за чистим прибутком. Показує скільки припадає чистого прибутку на одиницю виручки.

![]()

Коефіцієнт реінвестування. Показує скільки чистого прибутку капіталізовано, скільки чистого прибутку спрямовано на збільшення власного капіталу.

![]()

Коефіцієнт стійкості економічного зростання. Показує темп збільшення власного капіталу за рахунок чистого прибутку.

![]()

Співвідношення сплачених відсотків і прибутку. Показує скільки припадає сплачених відсотків за кредити і позики на одиницю прибутку, яку частину ефекту «з’їдає ціна кредиту »

![]()

Період окупності капіталу. Показує за який період кошти, що інвестовані в активи, будуть компенсовані чистим прибутком.

![]()

Період окупності власного капіталу. Показує за який період власний капітал буде компенсований чистим прибутком.

![]()

Таблиця 2.7.2.

Структура показників рентабельності за роками

показники |

вартість |

Абсолютне відхилення |

Відносне відхилення |

||||

2006 |

2007 |

2008 |

07\06 |

08\07 |

07\06 |

08\07 |

|

Рзв |

0,11 |

0,13 |

0,22 |

0,02 |

0,09 |

118 |

169 |

Ра |

0,11 |

0,13 |

0,22 |

0,02 |

0,09 |

118 |

169 |

Рв.к |

0,12 |

0,17 |

0,31 |

0,05 |

0,04 |

142 |

182 |

Рв.ф. |

0,16 |

0,21 |

0,53 |

0,05 |

0,22 |

131 |

252 |

Р |

0,13 |

0,17 |

0,28 |

0,04 |

0,11 |

131 |

165 |

Р |

0,11 |

0,16 |

0,27 |

0,05 |

0,11 |

145 |

168 |

Р |

0,12 |

0,12 |

0,22 |

0 |

0,1 |

1 |

183 |

Кр |

3,88 |

3,07 |

1,43 |

-0,81 |

-1,64 |

79 |

47 |

Кс.е.з. |

0,49 |

0,53 |

0,44 |

0,04 |

-0,09 |

108 |

83 |

Тк |

9,23 |

7,82 |

4,61 |

-1,41 |

-3,21 |

84 |

59 |

Тв.к |

8,23 |

5,80 |

3,25 |

-2,43 |

-2,55 |

67 |

56 |

|

|||||||

Діаграма 2.7.2. Структура показників рентабельності за роками

Отже, розрахувавши дані показники рентабельності, ми можемо сказати, що підприємство працює досить ефективно. Так як рентабельність весь час з роками збільшується.