20. Система доходов и расходов фирмы

Целью деятельности любой коммерческой организации является получение прибыли. Ее величина складывается под влиянием соотношения между доходами и расходами организации.

В Российской Федерации порядок отнесения финансовых показателей коммерческих организаций к доходам и расходам в настоящее время регламентирован Положениями бухгалтерского учета Минфина 9/99 и ПБУ 10/99 соответственно.

Доходами организации признается увеличение экономических выгод в результате поступления активов или погашения обязательств, приводящее к увеличению капитала этой организации, за исключением уставных вкладов участников (собственников имущества). Доходы организации подразделя-ются на следующие виды:

доходы от обычных видов деятельности;

операционные доходы;

внереализационные доходы;

чрезвычайные доходы.

-доходы от обычных видов деятельности (обычно составляют основную часть доходов)(изготовление продукции, продажа товаров, выполнение работ, оказание услуг). Доходами от обычных видов деятельности является выручка от реализации продукции (вы-полнения работ или оказания услуг).

-коперационным доходам относятся поступления от операций с имуществом организации, от участия в уставном капитале других организаций и совместной деятельности, а также поступления от предоставления во вре-менное пользование денежных средств. Величина данных доходов зависит от активности организации на фондовом рынке, размера финансовых вложений в ценные бумаги других организаций и доходности этих бумаг.

-внереализационные доходы (отражают состояние договорной дисциплины между коммерческой организацией и ее контрагентами):штрафы, пени, неустойки, признанные должником поступления в возмещение причиненных организации убытков, суммы кредиторской и депо-нентской задолженности, по которым истек срок исковой давности. Кроме этого, к внереализационным доходам относятся активы, полученные безвозмездно, курсовая разница, прибыль прошлых лет, выявленная в отчетном году.

К доходам фирмы не относятся поступления сумм налога на добавленную стоимость, акцизов, налога с продаж и иных аналогичных обязательных платежей; поступления по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.; поступления в порядке предварительной оплаты продукции, авансов, задатка, в погашение кредита, займа, предоставленного заемщику.

Иногда выделяют также чрезвычайные доходы, возникающие как последствия чрезвычайных обстоятельств (стихийных бедствий, пожаров и т. п.). К таким доходам относятся страховые возмещения, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и др.

Расходы коммерческой организации представляют собой уменьше-ние экономических выгод в результате выбытия активов (денежных средств, иного имущества) или возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения ус-тавных вкладов по решению участников (собственников имущества). Они классифицируются аналогично доходам.

Расходы фирмы от обычной деятельности – это расходы, связанные с изготовлением и продажей продукции, приобретением и перепродажей товаров, выполнением работ или оказанием услуг. Совокупность всех расходов пред-приятия составляет себестоимость продукции (работ, услуг), представляющую собой стоимостную оценку используемых в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на производство и реализацию. При этом одни предприятия (например, производственные, бытового обслуживания) определяют себестоимость как всей продукции, так и конкретных видов (групп) продукции (работ, услуг). Другие предприятия (например, занятые торговой, снабженческой, сбытовой и иной аналогичной деятельностью) формируют из-держки обращения, приходящиеся на проданные товары.

Помимо затрат по обычным видам деятельности организация осуществляет операционные расходы и внереализационные расходы.

Все расходы коммерческой организации по источникам их осуществления подразделяют на:

включаемые в себестоимость продукции;

относимые на финансовые результаты (убытки от списания дебиторской задолженности, по которой истек срок исковой давности, и других долгов, не реальных для взыскания; убытки от хищений, виновники которых по решению суда не установлены; некоторые виды налогов и т. д.);

осуществляемые за счет чистой прибыли, остающейся в распоряжении фирмы после налогообложения (затраты на содержание культурно-бытовых объектов, выплата доходов по ценным бумагам организации, образование различных фондов и т. п.).

Билет 21. Формирование себестоимости продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную оценку используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов, а также других затрат, необходимых для производства и реализации продукции (работ, услуг).

Формирование себестоимости продукции (работ, услуг) представляет собой суммирование затрат организации, сопряженных с процессом производства и относящихся к определенному отчетному периоду. При этом в зависимости от цели определения себестоимости продукции (работ, услуг): для бухгалтерского учета, для налогообложения, для принятия управленческих решений — затраты могут относиться на себестоимость продукции (работ, услуг) в разном размере, и их номенклатура может варьироваться.

Себестоимость продукции (работ, услуг) определяется на основании следующих экономических принципов:

1) расходы связаны с осуществляемой организацией предпринимательской деятельностью. Сущность данного принципа заключается в том, что в себестоимость продукции (работ, услуг) включаются издержки, связанные с процессами производства и реализации. Издержки, не связанные с предпринимательской деятельностью, относятся к категории непроизводственных расходов.

2) разделение текущих и капитальных затрат. В бухгалтерском учете должен быть обеспечен раздельный учет текущих и капитальных затрат организации. К текущим относятся производственные расходы, которые, как правило, потребляются в одном хозяйственном цикле. К капитальным относятся расходы на внеоборотные активы, используемые в нескольких циклах производства, стоимость которых включается в текущие издержки производства или обращения посредством начисления износа или амортизации, а также расходы инвестиционного характера, например финансовые.

3) допущение временной определенности фактов хозяйственной деятельности — принцип начисления. Например, расходы по оплате труда включаются в себестоимость не в момент выдачи денег из кассы, а на дату возникновения задолженности организации перед своими работниками.

4) допущение имущественной обособленности организации. Согласно этому принципу имущество и обязательства самого предприятия существуют обособленно от имущества и обязательств собственников этого предприятия и других юридических лиц.

Билет 22. Операционный рычаг. Безубыточный объем производства.

Действие операционного рычага связано с различной природой и поведением текущих затрат на производство и реализацию продукции. В зависимости от изменения объема производства Х различают переменные затраты и условно-постоянные, исследование которых составляет предмет анализа безубыточности.

Формула безубыточности: Выручка = Затраты

Из этой формулы выводят все остальные базовые параметры:

критический объем производства = порог рентабельности

критическое значение цены реализации

критическое значение постоянных затрат

критическое значение переменных затрат

По каждому из этих параметров рассчитывается маржа безопасности – процентное соотношение плановой (фактической) и критической величины параметра. Для объема производства эта маржа наз-ся запас финансовой прочности предприятия. Он показывает, на ск-ко процентов при изменении ситуации на рынке может упасть объем производства вплоть до критического.

Важными понятиями являются:

Контрибуционная маржа ( маржинальный доход) – это разница между ценой и удельными переменным затратами

Критический объем производства – кол-во продукции, суммарно-маржинальный доход от реализации которой успешно покрывает условно-постоянные расходы.

Объем

реализации в натур. единицах (Х), который

обеспечивает заданный валовый доход,

рассчитывается по формуле:![]()

Уровень операционного рычага измеряется соотношением темпа прироста прибыли и темпа прироста объема производства. Он показывает степень чувствительности прибыли к изменению объема

Эффект операционного рычага состоит в наращивании прибыли при росте объемов производства за счет экономии на условно-постоянных затратах.

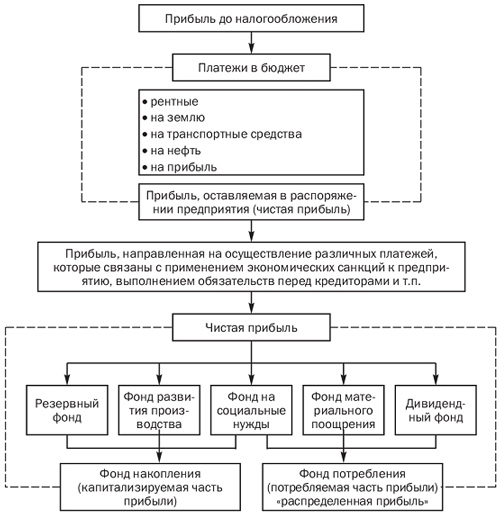

23.Прибыль как финансовый результат деятельности фирмы. Механизм ее распределения и использования

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия.

Общая схема распределения прибыли предприятия приведена на рис. 20.4.

Выручка от продажи тов.,прод, раб,усл - НДС, акцизы и аналогич.обяз.платежи - Себестоимость проданных тов, продукции, работ, усл = Валовая Пр -Коммерч.расх - Управленч.р =Пр.от продаж +%получ -%уплачен +Дох.от участия в др.орг + прочие опер.дох -прочие опер.расх + Внереал.дох - Внереал.расх =Пр до налогообл - Налог на Пр и др.аналогич.платежи = Пр.от обычной деят-ти +Чрезвыч.дох - Чрезвыч.расх =Чистая Пр(нераспред.Пр(убыток) отчет.пер.).

Внереализационные доходы: *штрафы, пени, неустойки за нарушение дог-ов *активы, полученные безвозмездно, по дг-ру дарения *возмещение причененных организации убытков *Пр прошлых лет, выявленная в отчетном году *положит.курсовые разницы *дооценка активов. Чрезвычайные дох: страх.возмещение, стоимость мат.ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов. Внереализационные расходы: *штрафы, пени,неустойки за нарушение условий договоров *возмещение причененных организацией убытков *убытки прошлых лет, признанные в отчетном году *суммы дебиторск.задолж-ти по кот-ой истек срок исковой давности *отрицательные курсовые разницы *суммы уценки активов(за иск.ВНА).Чрезвыч.расх: выбытие активов вследствие чрезв.обстоятельств(пожар, авария, стихийн.бедствие)

Чистая Пр. явл-ся главным источником самофинансирования деятельности пр/пр. Максимизация или рост динамики Пр очень важны, но не менее важно рационально использовать Пр. Чистая Пр.даёт возможность: *сформировать фонды накопления(фонд амортизационных отчислений, резервные ф, ремонтные ф, реинвестиционные ф) *формир-е фондов потребления *осуществлять выплаты дивидендов.

24. Доходность фирмы и методы её определения

Доходность предприятия характеризуется абсолютными и относительными показателями. Абсолютный показатель доходности - это сумма прибыли или доходов. Относительный показатель - уровень рентабельности. Уровень рентабельности предприятий, связанных с производством продукции (товаров, услуг), определяется как процентное отношение прибыли от реализации продукции к ее себестоимости:

Р = (П / С) 100,

где Р - уровень рентабельности,%;

П - прибыль от реализации продукции, руб.;

С - себестоимость продукции, руб.

В целом доходность любого предприятия может оцениваться с помощью абсолютных и относительных показателей. Показатели первой группы позволяют проанализировать динамику различных показателей прибыли (бухгалтерской, чистой, нераспределенной) за ряд лет, или, иными словами, провести "горизонтальный" анализ. Однако такие расчеты имеют скорее арифметический, чем экономический смысл (если при этом не используются соответствующие способы их пересчета в сопоставимые цены и методология учета).

Показатели второй группы представляют собой различные соотношения прибыли и вложенного капитала или прибыли и произведенных затрат. Первое соотношение принято называть рентабельностью, второе - прибыльностью деятельности.

В общем случае под рентабельностью понимается отношение прибыли, полученной за определенный период, к объему капитала, инвестированного в предприятие. Экономический смысл значения данного показателя состоит в том, что он характеризует прибыль, получаемую вкладчиками капитала с каждого рубля средств (собственных или заемных), вложенных в предприятие.

В зависимости от направления вложений средств, формы привлечения капитала, а также целей расчета используют различные показатели рентабельности.

В аналитических целях определяется рентабельность, как всей совокупности активов, так и оборотных активов.

Функции и задачи управления операционной деятельностью фирмы.

Управление операционной деятельностью призвано обеспечивать достижение целей компании за счет скоординированного взаимодействия всех ее процессов и подсистем. Совершенствование операционной деятельности предприятия (производственных, логистических, сбытовых процессов, управления запасами, издержками и др.) тесно связано совершенствованием общей системы управления. Но, в отличие от консультирования по построению системы управления предприятием вцелом, в операционном консалтинге основной фокус направлен на повышение эффективности управления отдельными подсистемами.

Совершенствование операционного управления позволяет:

повысить эффективность работы производственных и обеспечивающих подсистем компании за счет согласованности бизнес- процессов

сократить операционные затраты за счет устранения дублирующих участков и зон простоя

повысить производительность за счет стандартизации и автоматизации основных участков работы предприятия

повысить качество работ за счет внедрения системы нормативов для каждого участка, контроля результатов и оперативного управления по отклонениям

26. Основы внутрифирменного планирования.

Основы внутрифирменного планирования. Сущ-ть ВФП. С двух сторон опред-ся опр-ние планир-ния: 1) ВФП – разновидность управленч. деят-ти, предст. собой сис-му волевых, сознательно принимаемых рук-вом фирмы планов. решений; 2. ВФП рассм-ся как информац. процесс. При план-нии входной инф-цией явл-ся инф-ция о состоянии фирмы и о фак-рах внеш. среды. В кач-ве выходной инф-ции выступ. инф-ция о буд. состоянии фирмы. Сущ-ть ВФП проявл. в конкретизации целей и направ-ий разв-я фирмы на перспектив. пер-д, опред-нии произв.-хоз. задач, ср-в и м-дов их достижения, сроков и последоват-ти их реал-ции и выявлении мат. и фин. рес-сов для выпол-ия постав-х задач. С т.зр. орг-ции ВФП различ. след. этапы: 1) прогнозирование; 2) разраб-ка планов выпуска и повышения конкурентосп-ти прод-ции; 3) обесп-ние фирмы необх-ми труд. и матер. ресурсами; 4) формир-ие ФЗП и комплекса мер по улучшению труда; 5) план-ние фин. деят-ти; 6) совершенствование орг-х стр-р. С позиции метод-гии процесс ВФП включает след. этапы:разраб-ка общих целей развития;опред-ние конкрет. задач, исходя из поставленной цели;опр-ние путей и ср-в их достижения;контроль за достижением постав-ных целей путем сопоставления фактич. показ-лей с прогнозируемыми.Факторы, ограничивающие возм-ть ВФП:неопред-ть внеш. рыноч. среды;изд-ки план-ния;масштабы деят-ти фирмы;суб-ный фак-р.

31.Анализ рентабельности текущей деятельности фирмы.

Показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

или

или

Она показывает,сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое приминение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

.

.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

|

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок.

Затем следует сделать факторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения средних реализационных цен и себестоимости единицы продукции:

|

Таким же образом производится факторный анализ рентабельности продаж. Детерминированная факторная модель этого показателя, исчисленного в целом по предприятию, имеет следующий вид:

.

.

Уровень рентабельности продаж отдельных видов продукции зависит от среднего уровня цены и себестоимости изделия:

.

.

32.Анализ эффективности использования капитала фирмы.

Рентабельность

(доходность) капитала (Rк)

исчисляется отношением балансовой

(чистой) прибыли к среднегодовой стоимости

всего инвестированного капитала ( ![]() )

или отдельных его слагаемых:собственного

(акционерного), заемного, основного,

оборотного, производственного капитала

и т.д.

)

или отдельных его слагаемых:собственного

(акционерного), заемного, основного,

оборотного, производственного капитала

и т.д.

.

.

Балансовая сумма прибыли зависит от объема реализованной продукции (VРП), ее структуры (УДi), себестоимости (Зед), среднего уровня цен (Цi) и финансовых результатов от прочих видов деятельности, не связанных с реализацией продукции и услуг (ВФР).

Среднегодовая

сумма основного и оборотного капитала

( ![]() )

зависит от объема продаж и скорости

оборота капитала (коэффициента

оборачиваемости Коб),

который определяется отношением суммы

оборота к среднегодовой сумме основного

и оборотного капитала.

)

зависит от объема продаж и скорости

оборота капитала (коэффициента

оборачиваемости Коб),

который определяется отношением суммы

оборота к среднегодовой сумме основного

и оборотного капитала.

Чем быстрее оборачивается капитал на предприятии, тем меньше его требуется для обеспечения запланированного объема продаж.

И наоборот, замедление оборачиваемости капитала требует дополнительного привлечения средств для обеспечения того же объема производства и реализации продукции. Таким образом, объем продаж сам по себе не оказывает влияния на уровень рентабельности, т.к. с его изменением пропорционально увеличиваются или уменьшаются сумма прибыли и сумма основного и оборотного капитала при условии неизменности остальных факторов.

Взаимосвязь названных факторов с уровнем рентабельности капитала можно записать в виде следующей модели: