Суть та форми фінансового контролю. Принципи та методи організації фінансового контролю в Україні

Реформування економічних відносин у напрямі ринкових перетворень в Україні охоплює тією чи іншою мірою всі сфери діяльності суспільства, зокрема й державний контроль і найважливішу ланку і невід’ємний його складник – фінансовий контроль.

Організаційні форми фінансового контролю мають відповідати вимогам частини 2 статті 19 Конституції України, якою передбачено: «Органи державної влади та органи місцевого самоврядування, їх посадові особи зобов’язані діяти лише на підставі, в межах повноважень та у спосіб, передбачені Конституцією і законами України».

Призначення фінансового контролю полягає у сприянні реалізації фінансової політики держави, забезпеченні процесу формування й ефективного використання фінансових ресурсів у всіх ланках фінансової системи.

За своєю суттю фінансовий контроль – це комплекс заходів, які здійснює держава з метою успішного досягнення поставлених цілей у сфері фінансів.

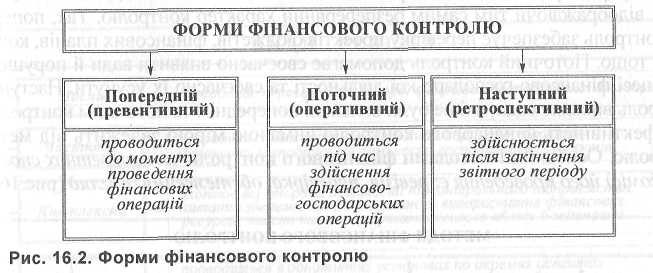

Важливою ознакою класифікації фінансового контролю є форма його здійснення як засіб вираження змісту об'єкта контролю. Формами фінансового контролю є певні сторони виявлення змісту фінансового контролю залежно від часу здійснення контрольних дій. Виділяють такі форми фінансового контролю: попередній, поточний, наступний.

Попередній (превентивний) фінансовий контроль проводиться до здійснення фінансових операцій і має велике значення для попередження порушень. Він покликаний запобігти порушенням законів, нераціональному використанню фінансових ресурсів. Для цього проводиться оцінка обґрунтованості фінансових програм і прогнозів у процесі складання, розгляду й затвердження бюджетів усіх рівнів, фінансових планів і кошторисів бюджетних установ на основі аналізу макроекономічних показників розвитку економіки держави, обґрунтованості розподілу валового внутрішнього продукту тощо.

Поточний (оперативний) фінансовий контроль є органічною частиною оперативного фінансового управління й регулювання фінансово-господарської діяльності підприємств, організацій, установ, галузей економіки. Він проводиться в короткі проміжки часу - під час здійснення фінансово-господарських операцій (перерахування податків, зборів, утворення фондів грошових коштів, здійснення виплат тощо). Опираючись на дані первинних документів оперативного та бухгалтерського обліку й інвентаризацій, поточний контроль дає змогу регулювати фінансові операції, що швидко змінюються, попереджувати збитки і втрати.

Наступний (ретроспективний) фінансовий контроль здійснюється шляхом аналізу та ревізії бухгалтерської і фінансової звітності після закінчення звітного періоду (за підсумками місяця, кварталу, року). Він характеризується поглибленим вивченням фінансової діяльності за попередній період, дає змогу масштабно оцінити позитивні та негативні сторони фінансової діяльності суб'єктів господарювання, розробляти заходи щодо їх усунення. У процесі наступного контролю перевіряються: повнота та своєчасність поступлень доходів до бюджетів, законність проведених видатків, виявлення порушень фінансової дисципліни та вжиття заходів щодо усунення порушень і притягнення винних до відповідальності.