1.3. Прибыль и рентабельность как основные показатели эффективности работы предприятия

Ранее было отмечено, что основная задача предприятия в условиях рыночной экономики является всемерное удовлетворение потребностей народного хозяйства и граждан в его продукции, работах и услугах с высокими потребительскими свойствами и качеством при минимальных затратах, увеличение вклада в ускорение социально-экономического развития страны. Для осуществления своей главной задачи предприятие обеспечивает увеличение прибыли.

Прибыль является первоочередным стимулом к созданию новых или развитию уже действующих предприятий. Возможность получения прибыли побуждает людей искать более эффективные способы сочетания ресурсов, изобретать новые продукты, на которые может возникнуть спрос, применять организационные и технические нововведения, которые обещают повысить эффективность производства. Работая прибыльно, каждое предприятие вносит свой вклад в экономическое развитие общества, способствует созданию и приумножению общественного богатства и росту благосостояния народа.

Прибыль — многозначная экономическая категория. От глубины ее познания и рациональности использования зависит эффективность коммерческого расчета, ценообразования и других экономических рычагов хозяйствования. Являясь источником производственного и социального развития, прибыль занимает ведущее место в обеспечении самофинансирования предприятий и объединений, возможности которых во многом определяются тем, насколько доходы превышают затраты.

Прибыль представляет собой часть вновь созданной стоимости и выступает одной из форм чистого дохода общества, образующегося в сфере материального производства, и реализована в сфере обращения, которое получает предприятие. Прибыль как результативный показатель характеризует эффективность использования имеющихся ресурсов, результатов в бизнесе, изменение объемов деятельности, а как качественный показатель – представляет собой часть выручки от реализации продукции (работ, услуг), которая остается после вычета налогов, уплачиваемых из выручки, и затрат на производство.

Прибыль как экономическая категория выступает:

в качестве целевого ориентира деятельности предприятия;

результативным оценочным показателем деятельности предприятия;

источником развития предприятия и финансирования его деятельности.

Наличие прибыли позволяет удовлетворить экономические интересы государства, предприятия, работников и собственников.

Удовлетворение экономических интересов государства обеспечивается через уплату налогов, которые затем государство использует для решения социальных задач.

Экономические интересы предприятия заключаются в увеличении доли прибыли, остающейся в его распоряжении и направляемой на его развитие.

Интересы работников в увеличении прибыли связаны с созданием дополнительных возможностей для их материального стимулирования.

Собственники также заинтересованы в росте прибыли, так как рост прибыли означает увеличение ресурсов их собственности и увеличение получаемых ими дивидендов.

В Приложении 3 приведены составляющие прибыли современной компании.

Сущность прибыли может рассматриваться и с других позиций. Наиболее распространенным является рассмотрение прибыли с функциональной точки зрения и с позиции происхождения.

Основоположником функционального подхода является американский экономист П. Самуэльсон. Он определял прибыль как безусловный доход от факторов производства; как вознаграждение за предпринимательскую деятельность, технические нововведения и усовершенствования, за умение рисковать в условиях неопределенности; как монополистический доход в определенных рыночных ситуациях; как этическую категорию.

Сторонники немецкой экономической школы (Ф.Хайек , Д.Сахал) рассматривают прибыль с позиции ее происхождения, а именно как «награду», заработанную благодаря предпринимательской инициативе; прибыль «неожиданную», полученную при благоприятной рыночной ситуации и обстоятельствах, признанную органом государственной власти или соответствующим законодательством (легализованную).

В экономической теории и практике в зависимости от метода исчисления оперируют следующими видами прибыли: экономической, бухгалтерской, чистой, валовой, номинальной, реальной, минимальной, нормальной, удовлетворительной, максимальной, облагаемой и не облагаемой налогом, консолидированной, остающейся в распоряжении предприятия и т. д.

Экономическая прибыль представляет собой разность между полученной выручкой (валовым доходом) и экономическими издержками (явными и неявными, или издержками упущенных возможностей). Источниками экономической прибыли являются: реализация продукции, прочая реализация, внереализационные операции, инновационная деятельность, монопольная ситуация нестрахуемые риски (изменение рыночной конъюнктуры, изменение налогового законодательства, освоение новых товарных рынков, наличие инфляционных процессов в национальной экономике и т. д.).

Бухгалтерская прибыль – это разность между полученной выручкой (валовым доходом) и бухгалтерскими (явными) издержками. Источниками бухгалтерской прибыли являются: реализация продукции, прочая реализация, внереализационные операции.

Прибыль от реализации продукции рассчитывается как выручка от реализации продукции минус налоги, включаемые в цену и выплачиваемые из выручки (например, НДС, акцизы, отчисления на поддержку производителей сельскохозяйственной продукции и т. д.) минус себестоимость реализованной продукции.

Прибыль от прочей деятельности (например, от реализации излишних и ненужных в производстве материальных ценностей) рассчитывается как выручка от реализации материальных ценностей (излишнего оборудования, машин и т. п.) минус налоги, включаемые в цену и выплачиваемые из выручки, и затраты, связанные с их реализацией (например, транспортировка, складирование и т. д.).

Прибыль по внереализационным операциям образуется путем вычитания из доходов, полученных в результате данных операций, расходов, связанных с их осуществлением (например, это дивиденды, полученные от долевого участия в совместных предприятиях, от акций, принадлежащих предприятию, и т. д.).

Сумма прибыли от реализации продукции, прибыль от прочей деятельности образуют балансовую прибыль предприятия за отчетный год.

Облагаемая и необлагаемая налогом, чистая прибыль предприятия образуется в процессе распределения прибыли за отчетный год.

Действующее в Республике Беларусь налоговое законодательство предусматривает нижеследующий механизм распределения прибыли предприятия за отчетный год.

Налогооблагаемая прибыль равна прибыли за отчетный год минус налог на недвижимость (он рассчитывается от остаточной стоимости основных фондов по годовой ставке 2%) минус налог на доходы (от части прибыли, облагаемой налогом на доходы; например, доходы, полученные от казино, видеосалонов и т. п.). Ставки налога на доходы дифференцированы по видам деятельности.

Льготируемая прибыль – это прибыль, освобождаемая от уплаты налога на прибыль. К льготируемой прибыли может быть отнесена: прибыль, полученная от мероприятий, направленных на ликвидацию последствий от аварии на ЧАЭС; прибыль производственных мастерских, опытно-экспериментальных предприятий и предприятий учебных заведений, полученная в процессе практического обучения студентов и учащихся; прибыль предприятий, использующих труд инвалидов, если их численность составляет не менее 50% среднесписочного состава промышленно-производственного персонала, и т. д.

Из налогооблагаемой прибыли уплачивается налог на прибыль. Ставка налога на прибыль – 20.

Чистая прибыль рассчитывается следующим образом: прибыль за отчетный год минус налог на недвижимость, минус налог на доходы, минус налог на прибыль.

В налоговом законодательстве Республики Беларусь, помимо перечисленных понятий прибыли, применяется еще понятие «прибыль, остающаяся в распоряжении предприятий». Оно введено в качестве базы для исчисления и уплаты в бюджет местных налогов и сборов.

Прибыль, остающаяся в распоряжении предприятий, – это общая прибыль после вычета из нее налога на недвижимость и налога на прибыль. Если из прибыли, остающейся в распоряжении предприятий, вычесть все местные налоги и сборы, уплачиваемые за счет нее, то оставшаяся часть будет представлять собой чистую прибыль предприятия.

Номинальная прибыль характеризует фактически полученный размер прибыли. Она соответствует величине чистой прибыли.

Реальная прибыль – это номинальная прибыль, скорректированная на уровень инфляции.

Минимальная прибыль, нормальная и максимальная связаны с планируемым объемом производства; достижение каждой означает, что предприятие находится в зоне убыточности, безубыточности либо прибыльности.

Минимальной считается прибыль, которая обеспечивает предприятию минимальный уровень доходности на вложенный капитал, равный среднему проценту ставки банков по депозитам, сложившемуся за исследуемый период:

Пmin

= К![]() УДmin

/(100 – СНприб),

(1.16)

УДmin

/(100 – СНприб),

(1.16)

где

К – величина вложенного капитала;

УДтiп – минимальный уровень доходности;

СНприб – ставка налога на прибыль в соответствии с действующим законодательством.

Нормальная прибыль – это минимальный доход (или плата), необходимый для удержания предпринимателя в определенной отрасли. Она представляет собой соответствующий процент на вложенный капитал, который различается в зависимости от вида деятельности. Если получаемая прибыль меньше нормальной, то наблюдается "бегство" капитала из неприбыльной отрасли, если больше нормальной, то происходит прилив капитала в прибыльную отрасль.

Прибыль на предприятии рассматривается не только как основная цель, но и как главное условие его деловой активности. Оценивая уровень или изменение деловой активности, проводят различия между понятиями ожидаемой прибыли (которая может быть получена в будущем в результате хозяйствования) и фактически полученной.

С учетом этого различают следующие функции прибыли:

инвестиционная – прибыль является основой принятия инвестиционных решений;

результативная – фактически полученная прибыль оценивает эффективность деятельности предприятия;

финансирующая – часть полученной или ожидаемой прибыли определяется в качестве источника самофинансирования предприятия;

стимулирующая – часть ожидаемой или полученной прибыли может быть использована в качестве источника материального вознаграждения работников предприятия и выплат дивидендов владельцам капитала;

оценочная – прибыль показывает, насколько эффективно работает предприятие.

Помимо показателя прибыли предприятия в практике активно применяется такой показатель, как рентабельность. По своей сути показатели рентабельности более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами. Их применяют для оценки деятельности предприятия и как инструмент инвестиционной политике и ценообразовании.

Показатели рентабельности можно объединить в несколько групп: показатели, характеризующие рентабельность (окупаемость) издержек производства и инвестиционных проектов; показатели, характеризующие рентабельность продаж; показатели, характеризующие доходность капитала и его частей.

Все эти показатели могут рассчитываться на основе балансовой прибыли, прибыли от реализации продукции и чистой прибыли.

Рентабельность производственной деятельности (окупаемость издержек) (R3) исчисляется путем отношения балансовой (Пб) или чистой прибыли (Пч) к сумме затрат по реализованной или произведенной продукции (З):

или

или

(1.17)

(1.17)

Она показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться в целом по предприятию, отдельным его подразделениям и видам продукции.

Рентабельность продаж (Rn) рассчитывается делением прибыли от реализации продукции, работ и услуг или чистой прибыли на сумму полученной выручки (РП). Характеризует эффективность предпринимательской деятельности: сколько прибыли имеет предприятие с рубля продаж. Широкое приминение этот показатель получил в рыночной экономике. Рассчитывается в целом по предприятию и отдельным видам продукции.

![]() (1.18)

(1.18)

Рентабельность

(доходность) капитала (Rк) исчисляется

отношением балансовой (чистой) прибыли

к среднегодовой стоимости всего

инвестированного капитала (![]() )

или отдельных его слагаемых:собственного

(акционерного), заемного, основного,

оборотного, производственного капитала

и т.д.

)

или отдельных его слагаемых:собственного

(акционерного), заемного, основного,

оборотного, производственного капитала

и т.д.

(1.19)

(1.19)

В процессе анализа, как правило, изучают динамику перечисленных показателей рентабельности, выполнение плана по их уровню и провести межхозяйственные сравнения с предприятиями-конкурентами.

Уровень рентабельности производственной деятельности (окупаемость затрат), исчисленный в целом по предприятию (R), зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации.

Факторная модель этого показателя имеет вид:

|

(1.20)

(1.20)

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепных подстановок. Затем проводится факторный анализ рентабельности по факторный анализ рентабельности инвестированного капитала.

Это можно добавить в 3 – ю часть !

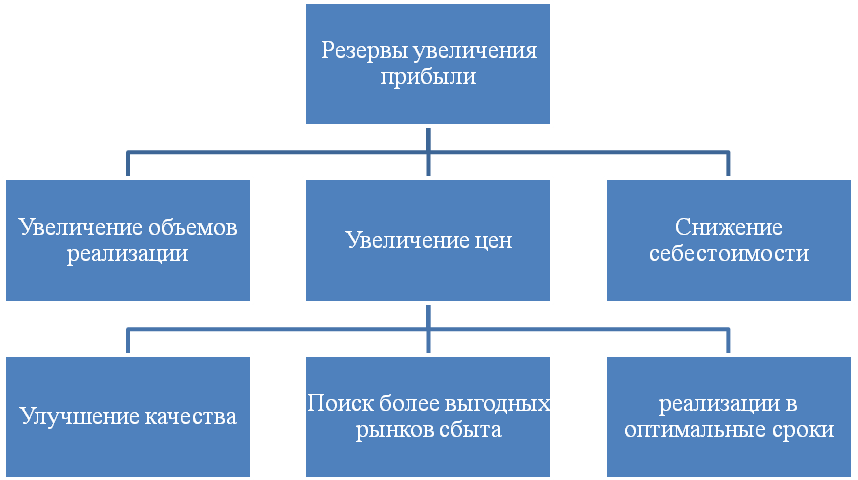

Резервы увеличения суммы прибыли определяются по каждому виду товарной продукции. Основными их источниками является увеличение объема реализации продукции, снижение ее себестоимости, повышение качества товарной продукции, реализация ее на более выгодных рынках сбыта и т.д. (рис. 1.1.).

Рис. 1.1. Схема подсчета резервов увеличения прибыли от реализации продукции

В целом важно отметить, что работа предприятия в условиях перехода к рыночной экономике связана с повышением стимулирующей роли прибыли. Использование прибыли в качестве основного оценочного показателя способствует росту объема производства и реализации продукции, повышению его качества, улучшению использования имеющихся производственных ресурсов. Усиление роли прибыли обусловлено также действующей системой ее распределения, в соответствии с которой повышается заинтересованность предприятий в увеличении не только общей суммы прибыли, но и особенно той ее части, которая остается в распоряжении предприятии и используется в качестве главного источника средств, направляемых на производственное и социальное развитие, а также на материальное поощрение работников в соответствии с качеством затраченного труда.

Таким образом, прибыль играет решающую роль в стимулировании дальнейшего повышения эффективности производства, усиления материальной заинтересованности работников в достижении высоких результатов деятельности своего предприятия. Дальнейшее усиление распределительной и стимулирующей роли прибыли связано с совершенствованием механизма ее распределения.