Правила использования npv

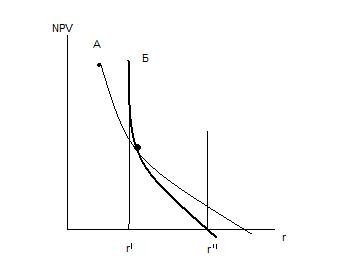

К реализации принимается только те проекты, NPV которых – положительны

При выборе: между двумя проектами предложения отдаётся проекту с большей величиной NPV

При сравнении двух проектов по NPV необходимо приравнять их продолжительность

А – бетон – 15 лет

Б - ………….- 5 лет

В – грав. – 3 года

NPV(A) - NPV(Б+Б+Б) – NPV(B+B+B+B+B)

Задача

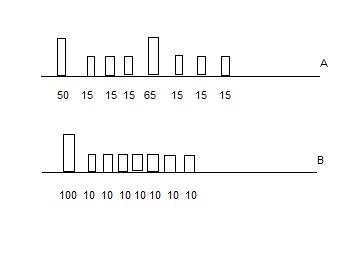

А – приобретение и эксплуатация грузовика с бензиновым двигателем. Срок службы – 4 года. Стоимость грузовика – 50 тысяч. Эксплуатационные расходы – 15 тысяч в год.

В – грузовик с дизельным двигателем. Тсл – 8 лет. Стоимость – 100000. Рэкпл. = 10 тысяч в год. r=50%

Настоящая стоимость будущих затрат

0 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

NPV |

50 |

15 |

15 |

15 |

65 |

15 |

15 |

15 |

15 |

А |

|

|

|

|

|

|

|

|

|

|

Б |

|

А

![]()

NPV∑ = -88,95

Б = -119,3

Выбрать:

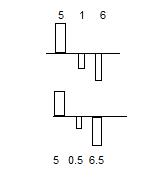

1 – 5т; В1 = 1000, В2 = 6000 r=10%

2 – 5т; В1 = 500, В2 = 6500 r=10%

NPV1 = -5 + 1/(1+0.1)1+6/(1+0.01)2 = 0.91

NPV2 = -5 + 0.5/(1+0.1)1 + 6.5/(1+0.1)2 = 1.00

Если r>5%, и t большое, то ни один из инвестиц. проектов не м.б. принят. Они бесперспективны.

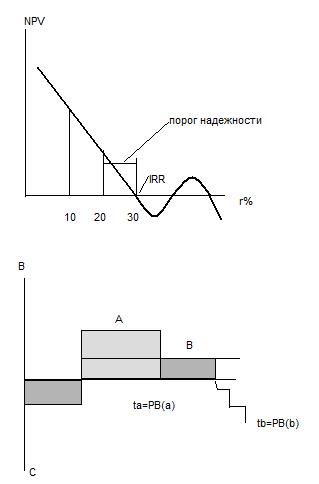

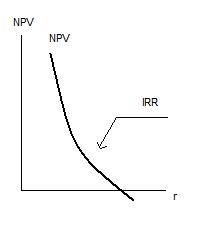

IRR = r при NPV=0

Эта же величина – доходность инв. проекта.

Доходность - % ставка годовая, приравнивающая все доходы и затраты.

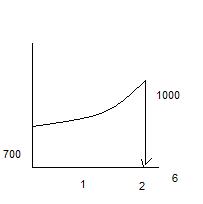

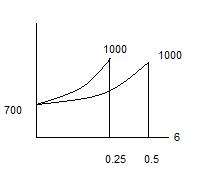

F = P(1+i)t 1000=700(1+i)t I = 19%

1000 = 700(1+i)0/5 I = 104%

I = 317

Периоды |

0 |

1 |

2 |

3 |

4 |

5 |

Капитал С |

-1000 |

|

|

|

|

|

Ср (ден.поток) |

|

100 |

100 |

300 |

100 |

100 |

Реверсия капитала Rv |

|

|

|

|

|

800 |

IRR =?

С0 = 1000 = 100/(1+r) + 100/(1+r)2 + 300/(1+r)3 + 100/(1+r)4 + 100+800/(1+r)5

IRR = 15% = 864,73 – 100 = 136

230 при 5%

Из подобных ∆∆ нраходим IRR

Если все ср-ва – собств. Е=1

230х=1360-136х

Х=1360/94=11%

В финн. функциях IRR=ВНДОХ на ПК

_______________

Куплен актив за 150, продан через 2 года за 180.

180=150(1+i)2 i=9,5%

Доходность = i; F = P(1+i)t

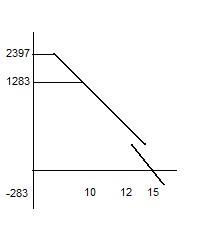

r=10% Купили за 30000, 2 года по 2000, продаем 35000

NPV = -30000 + 2000/(1+0.1)1+31000/(1+0.1)2 = 2397

При r=15% NPV=-283

Х=14,5%

Анализ эффективности использования собственного и заемного капитала.

WACС– средневзвешенная(величина) стоимость капитала

Создано АО, ст-ть 12000, собств = 30%, r = 20%; заемного=70%, r=15%. WACС=?

![]() -Доля

капитала из i-ого источника.

WACC - Ст-ть капитала из

i-ого источника

-Доля

капитала из i-ого источника.

WACC - Ст-ть капитала из

i-ого источника

WACC = 0.3*0.2+0.7*0.15 = -0.165

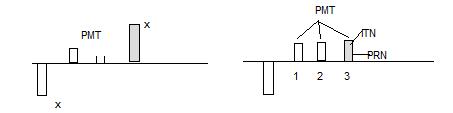

Самоамортизирующийся кредит

|

BAL |

PMT |

INT |

PRN |

|

|

НАЧАЛО |

КОНЕЦ |

|

|

|

1 |

5000 |

41000 |

12000 |

3000 |

9000 |

2 |

41000 |

31460 |

12000 |

2450 |

9540 |

3 |

31460 |

21348 |

12000 |

1888 |

10112 |

4 |

21348 |

10629 |

12000 |

1281 |

10719 |

5 |

10629 |

-700 |

12000 |

638 |

11362 |

Ипотеч. пост. = взнос на амортизацию единицы

|

M |

Е |

|||||||||||

|

0 |

1 |

2 |

3 |

4 |

5 |

0 |

1 |

2 |

3 |

4 |

5 |

|

C0 |

650 |

|

|

|

|

|

-750 |

|

|

|

|

|

С |

|

|

|

|

|

|

|

|

40 |

40 |

240 |

40 |

40 |

СF |

|

|

60 |

60 |

60 |

60 |

60 |

|

|

|

|

|

800 |

RN |

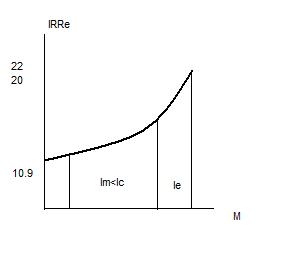

IRRM=0.06 IRRE=?

-750 + 40/1,12 + 40/1,122 + 240/1,123 + 40/1,124 + 840/1,125 = 9

900 |

|

|

|

|

|

-100 |

|

|

|

|

|

|

216 |

216 |

216 |

216 |

216 |

|

-116 |

-116 |

84 |

-116 |

-116 |

|

|

|

|

|

|

|

|

|

|

|

800 |

18%

-100 – 116/1,18 – 116/1,182 – 84/1,183 – 116/1,184 + 684/1,185 = 10/2 = 9

9/26 = x/(4-x)

36-9x=26x

X=2.12

IRR=20.12

Заключение: при ∆ стр-ры капитала доходность Е может изменяться. В том случае, есть ст-ть принимаемых ср-в меньше, чем доходность всего проекта, то ст-ть доходность Е возрастает при уменьшении его доли.

Положит.

финн. рычаг

Положит.

финн. рычаг

IM> I > IE – отриц. финн. рычаг

«Альфа-анк» предлагает приобрести уб. ст-тью 100ед.в-ти 3 лет ежег. – 20%годовых, через 3 года – возвращают 100 ед., но ст-ть нынешняя 140 ед, ежегодно 4 % от номинальной ст-ти пакета банк берет комиссию. IRR=?

140 = 16/(1+x) + 16/(1+x)2 + 116/(1+x)3

X = 12.6%

Срок окупаемости

РВ – величина, численно ранвная продолжительности, через которую абсолютная величина затрат совпадет с абсолютной величиной выгод.

IRR – доходность инвестиц. проекта характеризующая степень надёжности инв. проекта