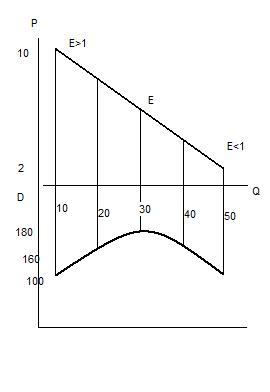

Эластичность (реакция спроса на изменение цен)

![]()

Кол-во билетов(Q) |

10 |

20 |

30 |

40 |

50 |

Цены (Р) |

10 |

8 |

6 |

4 |

2 |

Доход (выручка) |

100 |

160 |

180 |

160 |

100 |

Эластичность |

- |

2 |

1 |

0,5 |

0,2 |

![]()

Эластичность

– та часть кривой, для которой показатель

>1.

Эластичность

– та часть кривой, для которой показатель

>1.

Та часть спроса, где показатель <1, назыв. неэластичной.

Выводы: max доход соответствует (.)С единичной эластич. участке уменьшение цены продукта на эластичном приводит к росту дохода производителя.

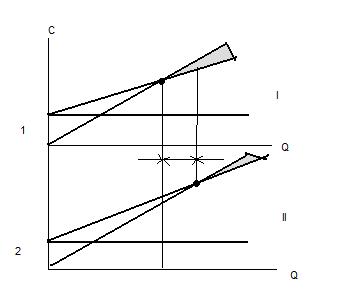

Уменьшение цены на неэластичном участке спроса приводит к снижению дохода. Структура капитала

Стр-ра капитала – стоимостное соотношение между ЗП и ст-ю ОПФ

п

рибыль

- - II > I

рибыль

- - II > I

2>1

Формирование управленческих решений

Ур растёт

Требования к информации: - своевременность; -релевантность; -иерархичность

Модели, используемые при управлении проектами.

Модель – способ отображения процесса, явления, объекта. Чаще всего для управления продуктами используют СМ.

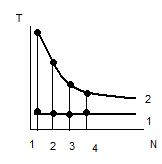

Виды трудоёмкости, используемые в судостроении:

Технологическая – затраты труда, необходимые для выполнения работ в рабочем техн. процессе и определённые по действующему в отрасли нормативу.

Норма трудоёмкости – включает в себя технологич. трудоёмкость и все затраты труда, связанные с освоением проекта и различными отклонениями от технол. процесса. (норм –час)

Для расчетов продолжительности и численности.

1 – технологичность; 2 – норма

Фактическая – фактически затраты труда, определённые по различным отчётам

Инвестиционные проекты и методы их оценки

Показатели:

NPV = читая приведённая ст-ть проекта

IRR – внутренняя ставка возврата

РВ – срок окупаемости

Bt; Ct – выгоды и затраты t-ого периода; t – порядковый N периода 1 – Т; период определён экон. поставленной задачи; r – ставка дисконта, принятая для указанного периода.

IRR = r , при NPV = 0

PB = период времени, за который абсолютная величина затрат совпадает с абсолютной величиной выгод.

NPV показывает насколько настоящая ст-ть выгод больше (меьше) настоящей стоимости затрат

Периоды, t = 1,T

|

0 |

1 |

2 |

3 |

4 |

5 |

Bt |

- |

- |

3247 |

4571 |

3525 |

2339 |

Ct |

5000 |

2121 |

1000 |

1000 |

1000 |

1000 |

Bt – Ct |

-5000 |

-2121 |

-2247 |

-3571 |

-2525 |

-1339 |

r = 6% |

|

|

|

|

|

|

1/(1+r)t |

1 |

0,94 |

0,89 |

0,84 |

0,79 |

0,75 |

NPVt |

-5000 |

-1994 |

1999 |

3000 |

1995 |

991 |

Выгоды и затраты отнесены к концу периода ∑NPV=+1000

Вывод: если r=6% Bt>Ct на 1000

В финансовых отраслях в ПК NPV называется НПЗ, но необходимо добавить нулевой период.

2000=(х-1000)/(1+0.06)3 = (х-1000)/0.84

1680 = х-1000

Х=2680 - это неправильно

1000х(1+0.06)3 = 1991

(х-1000)0.84 = 4191

Х=5761,9

(2339-х)0.747=0

Ставка дисконта r – величина не тождественная банковскому %i.

Ставка дисконта – норматив, который определяется участниками инвестиционного проекта самостоятельно, при этом они исходят из стоимости денег на рынке, степени рискованности подобных инв. проектов и своих представлений о доходности.