Поведение инвесторов

Рассмотрим работы, в которых авторы ослабляют предпосылку о рациональности инвесторов и вводят в модель различные характеристики поведения инвесторов.

Таблица 4

Gompers and Metrick (2001) Ovtcharova (2003) |

1980–1996, США Доля институциональных инвесторов, предпочитающих акции более крупных компаний, возросла, что привело к повышению спроса на ликвидные акции крупных компаний |

Lakonishok et al. (1992) |

Агентская теория: менеджерам сложнее обосновать инвестиции в акции малых компаний |

Merton (1987) Hou and Moskowitz (2005) |

1963–2001, США Неполнота информации – инвесторы требуют большую доходность по акциям малоизвестных компаний Мера – средняя задержка, с которой цена акций реагирует на информацию |

Daniel et al. (2001) |

Излишняя самоуверенность инвесторов, переоценивающих точность информации. Ведет к установлению неверной цены, которая не полностью корректируется рациональными инвесторами, но корректируется со временем. Прокси неточности оценки – отношение фундаментальных показателей к цене, рыночная стоимость |

Статистическая случайность

Некоторые исследователи заявляют, что обнаружение эффекта размера является случайностью, связанной с подбором данных, пропущенными или экстремальными значениями и/или сезонностью доходностей акций.

Извлечение и анализ данных, робастность

Во-первых, публикуются только наиболее успешные, необычные и поразительные результаты. В результате, невозможно оценить их статистическую значимость. (Black (1993), Lo and MacKinlay (1990), и MacKinlay (1995)).

Во-вторых, исследуя робастность полученных результатов, ряд авторов показали, что величина премии за размер для рынка США существенно меняется со временем. (Banz (1981), Keim (1983) и Handa et al.(1989)). Кроме того, в некоторые периоды наблюдался противоположный эффект размера (1967-1975 гг. для США, Brown et al. (1983), 1989–1997 гг. для Великобритании, Dimson and Marsh (1999)).

Помимо этого, эффект размера отличается для растущего («бычьего») и падающего («медвежьего») рынка (Bhardwaj, Brooks (1993), Kim, Burnie (2002), Pettengill et al. (2002))

Недавние исследования показали, что эффект размера исчез после начала 1980-х гг. (Eleswarapu and Reinganum (1993), Dichev (1998), Chan et al. (2000), Horowitz et al. (2000), Hirshleifer (2001), Amihud (2002)). Schwert (2003) предполагает, что практики, пытаясь извлечь выгоду из данной аномалии, устранили ее.

Смещение вследствие делистинга и экстремальные доходности

Данная проблема исследовалась в работах Shumway and Warther (1999), Wang (2000), было показано, что вследствие наличия компаний, акции которых были сняты с котировки, выборки получаются смещенными. Knez and Ready (1997) показали, что эффект размера вызван 1% экстремальных наблюдений для маленьких компаний с очень высокой доходностью.

Сезонность

В значительной степени эффект размера объясняется исключительной доходностью маленьких компаний в январе, в особенности, в первые пять дней. Keim (1983), Brown et al. (1983), Lamoureux and Sanger (1989), Daniel and Titman (1997), Al-Rjoub et al. (2005), Moller and Zinca (2008), Easterday et al. (2009).

Многие исследователи объясняют эффект января тем, что индивидуальные инвесторы стремятся продать акции, которые упали в цене в течение года, чтобы получить налоговые преимущества. Однако даже в отсутствие налоговых преимуществ эффект января сохраняется (Berges et al.(1984) для Канады, Kato and Schallheim (1985) для Японии).

Альтернативным объяснением служит гипотеза бухгалтерских уловок (window dressing). Чтобы представить значительные портфельные вложения, институциональные инвесторы стремятся в конце года покупать растущие или низкорисковые акции и продавать упавшие в цене акции. В начале января они балансируют свои портфели в пользу более спекулятивных акций.

Duff & Phelps Risk Premium Report 2010, Roger Grabowski

Практический расчет премии за размер

Базы данных:

Center for Research in Security Prices (CRSP) database;

Standard & Poor's Compustat database.

За исключением компаний, занимающихся финансовым посредничеством, и некоторых других.

Для каждой компании создается портфель, который торгуется на NYSE.

Для развивающихся рынков – тяжело найти компании, торгуемые на NYSE в течение длительного промежутка времени.

Предпосылки:

Методы расчета применимы к крупным компаниям со стабильным финансовым положением, гипотеза продолжения деятельности.

Авторами создана отдельная выборка для неликвидных компаний или компаний в состоянии банкротства с другой методологией оценки премии за размер и риск.

Для развивающихся рынков – компании на развивающихся рынках нельзя отнести ни к одной из этих категорий.

Исторические премии за риск

Исторические премии за риск взяты из информации по базе Compustat с 1963 по 2009 год.

Для развивающихся рынков – Однако, поиск аналогичной информации по развивающимся рынкам является либо невозможным, либо не отражает действительные исторические премии за риск.

Меры размера компании:

По собственному капиталу:

Exhibit A-1: Рыночная стоимость обыкновенных акций (произведение цены обыкновенных акций и их количества в обращении);

Exhibit A-2: Балансовая стоимость обыкновенных акций (не включает отложенных налоговых платежей);

Exhibit A-3*: Средняя чистая прибыль за 5 лет 5 (чистая прибыль за вычетом нетипичных доходов).

По размеру компании:

Exhibit A-4*: Рыночная стоимость инвестированного капитала (рыночная стоимость собственного капитала плюс рыночная стоимость привилегированных акций плюс долгосрочный долг);

Exhibit A-5*: Балансовая стоимость активов;

Exhibit A-6*: Среднее значение EBITDA за 5 лет;

Exhibit A-7*: Чистая выручка;

Exhibit A-8*: Количество сотрудников.

В результате выборка делится на 25 групп, различных по размеру.

Данные отчета включают в себя:

Среднее по критерию сортировки;

Количество компаний в каждой группе;

Коэффициент бета, посчитанный по ежемесячной доходности с 1963 по 2009 год;

Стандартное отклонение от исторических средних;

Средняя геометрическая доходность на собственный капитал с 1963 года;

Средняя арифметическая доходность на собственный капитал с 1963 года;

Средняя арифметическая историческая премия за риск в долгосрочном периоде (с 1963 года);

Сглаженная средняя историческая премия за риск (с помощью регрессии);

Средняя стоимость привилегированных акций плюс долгосрочный долг.

Методология расчета:

Метод Build-Up

![]()

E (Ri) – ожидаемая рыночная ставка доходности по акции i;

Rf – безрисковая ставка;

RP m – рыночная премия за риск (измеряется по индексу S&P 500);

RP s – премия за риск для маленьких компаний (разница между историческими доходностями, которые уже наблюдались на рынке, и доходностями, согласно прогнозам CAPM);

RP u – премия за риск для специфичной компании или отрасти (несистематический риск).

Метод CAPM

![]()

E (Ri) – ожидаемая рыночная ставка доходности по акции i;

Rf – безрисковая ставка;

B – мера чувствительности акций к изменениям в доходности (дивидендные выплаты и изменения в цене;

RP m – рыночная премия за риск (измеряется по индексу S&P 500);

Для развивающихся рынков:

На развивающихся рынках, как изменение дивидендных выплат, так и цен акций более волатильно, откуда завышенные значения данного коэффициента.

RP s – премия за риск для маленьких компаний (разница между историческими доходностями, которые уже наблюдались на рынке, и доходностями, согласно прогнозам CAPM);

RP u – премия за риск для специфичной компании или отрасти (несистематический риск).

В качестве безрисковой ставки обычно берется доходность по 20-летним Treasury bonds (значение - 6.96% за период с 1963 по 2009 год). Согласно другому варианту, предлагается взять the SBBI Large Company stocks (индекс S&P 500). Значение премии за риск в этом случае составит 4.25% за период с 1963 по 2009 год.

Далее по формулам происходит расчет премий за риск (ERP) для компаний, попадающих в разные категории размера – с 1 по 25 категорию.

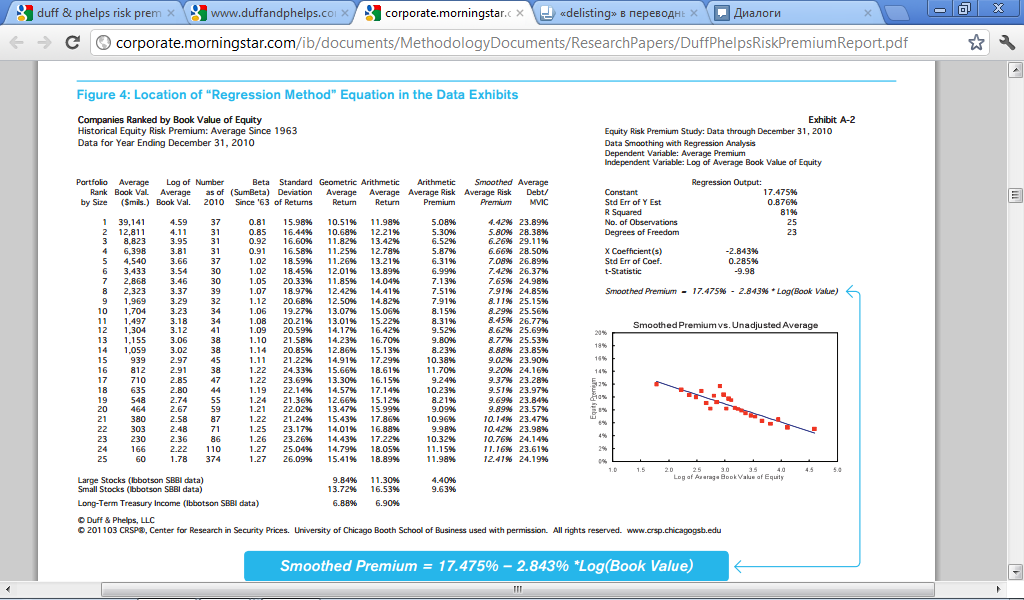

Пример расчета премии:

Рассмотрим компанию, балансовая стоимость собственного капитала которой составляет 114 млн. долл. Согласно таблице, представленной ниже, значение собственного капитала попадает между категориями 24 (11,16% - премия над безрисковой ставкой) и 25 (12,41% - - премия над безрисковой ставкой).

С помощью регрессионного метода были получены коэффициенты для данного измерения размера:

Сглаженная премия = 17.475% – 2.843% x log (Book Value) = 17.475% – 2.843% x 2.06 = 11.63%

Таблица 1. Сводная таблица премий по категориям:

Источник: Grabowski R. Duff & Phelps Risk Premium Report, 2011

Таблица 2. Регрессионный анализ выборки:

Источник: Grabowski R. Duff & Phelps Risk Premium Report, 2011

Список литературы:

Al-Rjoub, S. A. M., Varela, O., Hassan, M. K. The size effect reversal in the USA.// 2005. Applied Financial Economics. № 15. p. 1189–1197

Al-Mwalla M., Karasneh M. Fama & French Three Factor Model: Evidence from Emerging Market (2011) // European Journal of Economics, Finance and Administrative Sciences, № 41, рр.132-140

Andrikopoulos P., Daynes A., Latimer D., Pagas P. Size effect, methodological issues and ‘risk-to-default’: evidence from the UK stock market.//2008. The European Journal of Finance,Vol. 14, No. 4, 299–314

Banz, R. W. The relationship between return and market value of common stocks.//Journal of financial economics.1981.№9. p. 3-18

Brown P., Kleidon A., Marsh T. New evidence on the nature of size-related anomalies in stock prices.// Journal of Financial Economics. 1983. № 12 .p. 33-56.

Dijk M. Is size dead? A review of the size effect in equity returns.// Journal of Banking & Finance. 2011. № 35 p. 3263–3274

Dimson, E., & Marsh, P. (1999). Murphy’s law and market anomalies. Journal of Portfolio Management, 25(2), 53–69. available on-line at: http://82.179.249.32:2313/ps/retrieve.do?sgHitCountType=None&sort=DA-SORT&inPS=true&prodId=ITOF&userGroupName=hiec&tabID=T002&searchId=R1&resultListType=RESULT_LIST&contentSegment=&searchType=AdvancedSearchForm¤tPosition=1&contentSet=GALE%7CA54112203&&docId=GALE|A54112203&docType=GALE&role=&docLevel=FULLTEXT

Drew M.E., Veeraraghavan M. (2002) A Closer Look at the Size and Value Premium in Emerging Markets: Evidence from the Kuala Lumpur Stock Exchange

Drew M.E., Veeraraghavan M. (2003) Beta, Firm Size, Book-To-Market Equity And Stock Returns. Further evidence from emerging markets

Grabowski R. Duff & Phelps Risk Premium Report, 2010

Grabowski R. Duff & Phelps Risk Premium Report, 2011

Guo, H. (2004). Stock prices, firm size, and changes in the federal funds rate target. The Quarterly Review of Economics and Finance, 44, 487–507.

Handa, P., Kothari, S.P., Wasley, C., 1989. The relation between the return interval and betas: implications for the size effect. Journal of Financial Economics 23,79–100.

Hearn, B., Piesse, J., and Strange, R.(2010) “Market liquidity and stock size premia in emerging financial markets: The implications for foreign investment” International Business Review, 19 (5): pp. 489–501.

Horowitz J.L., Loughran T., Savin N.E. Three analyses of the firm size premium.// Journal of Empirical Finance. 2000. №7. p. 143–153

Hull, R. M., Mazachek, J., & Ockree, K. A. (1998). Firm size, common stock offerings, and announcement period returns. Quarterly Journal of Business and Economics, 37(3), 3–24.

Keim, D.B. Size-related anomalies and stock return seasonality: further empirical evidence.// Journal of Financial Economics. 1983. № 12. p. 13–32.

Kim, M. K., & Burnie, D. A. (2002). The firm size effect and the economic cycle. Journal of Financial Research, 25(1), 111–124.

Lo, A.W., MacKinlay, A.C., 1990. Data-snooping biases in tests of financial asset pricing models.// Review of Financial Studies. 1990. № 3. p. 431–467.

Pathirawasam C. (2010) “Size effect in international markets: a survey of literature” Scientific Papers of The University of Pardubice. Series D. Faculty of Economics and Administration, 17 (2/2010) pp. 165-178

Mossman, C.E., Rakhamayil, S. Influence of unusual economic conditions on the occurrence of the size anomaly. Journal of Business and Economics Research, 2010, vol. 8, p. 73-91.

Rahman M., Baten A., Uddin B., Zubayer M. (2006) Fama-French’s CAM: An Empirical Investigation on DSE // Journal of Applied Sciences, №6, pp.2297-2302

Rutledge R.W., Zhang Z., Karim K. Is There a Size Effect in the Pricing of Stocks in the Chinese Stock Markets?: The Case of Bull Versus Bear Markets.// Asia-Pacific Financial Markets. 2008. № 15. p. 117–133

Switzer, Lorne.The behaviour of small cap vs. large cap stocks in recessions and recoveries: Empirical evidence for the United States and Canada North American Journal Of Economics And Finance Volume: 21 Issue: 3 (2010-01-01) p. 332-346.

Приложение:

Таблица 1. Оценка премии за размер в развитых странах. Источник: Dijk M., 2011. P.3264; другие статьи |

||||

Автор (-ы) |

Страна |

Период |

Выборка |

Премия за размер (% в месяц (год)) |

Banz (1981)9 |

США |

1936–1975 |

NYSE |

0.40 |

Reinganum (1981) |

США |

1963–1977 |

NYSE, Amex (566) |

1.77 |

Brown et al. (1983) |

США |

1962–1978 |

NYSE, Amex (566) |

1.85 |

Keim (1983) |

США |

1963–1979 |

NYSE, Amex (1500–2400) |

2.52 |

Lamoureux and Sanger (1989) |

США |

1973–1985 |

Nasdaq (7659) |

2.00 |

Lamoureux and Sanger (1989) |

США |

1973–1985 |

NYSE, Amex (4170) |

1.70 |

Fama and French (1992) |

США |

1962–1989 |

NYSE, Amex, Nasdaq |

0.63 |

Beedles (1992) |

Австралия |

1974–1987 |

CRIF data |

5.06 |

Hawawini et al. (1989) |

Бельгия |

1969–1983 |

170 |

0.52 |

Elfakhani et al. (1998) |

Канада |

1975–1992 |

694 |

0.98 |

Annaert et al. (2002) |

Европа |

1974–2000 |

2866 |

1.45 |

Wahlroos and Berglund (1986) |

Финляндия |

1970–1981 |

50 |

0.76 |

Louvet and Taramasco (1991) |

Франция |

1977–1988 |

529–460 |

0.90 |

Stehle (1997) |

Германия |

1954–1990 |

All FSE |

0.49 |

Coghlan (1988) |

Ирландия |

1977–1986 |

40 |

0.47 |

Chan et al. (1991) |

Япония |

1971–1988 |

1570 |

0.97 |

Kim et al. (1992) |

Корея |

1984–1988 |

NA |

-0.40 |

Gillan (1990) |

Новая Зеландия |

1977–1984 |

100 |

0.51 |

Wong et al. (1990) |

Сингапур |

1975–1985 |

NA |

0.41 |

Rubio (1988) |

Испания |

1963–1982 |

160 |

0.56 |

Corniolay and Pasquier (1991) |

Швейцария |

1973–1988 |

153 |

0.52 |

Ma and Shaw (1990) |

Тайвань |

1979–1986 |

53–72 |

0.57 |

Dimson, Marsh (1999) |

Великобритания |

1955-1997 |

LSPD, TDS |

1955-1987: премия значима и составляет 6% (годовая). |

Bagella et al. (2000) |

Великобритания |

1971–1997 |

541 |

1.18 |

Andrikopoulos et al., 2008 |

Великобритания |

1987-2004 |

UK Equity Data |

7% (годовая) |

|

Информация из исследования Dijk (2011) |

|||

|

Информация из исследования Rutledge et al. (2008) |

|||

Источник: Dijk M., 2011. P.3264; другие статьи Таблица 2. Оценка премии за размер на развивающихся рынках (премия значима)

|

||||

Автор (-ы) |

Страна |

Период |

Выборка |

Премия за размер (% в месяц) |

Drew et al. (2003) |

Китай |

1993–2000 |

44–701 |

0.92 |

Rutledge et al. (2008) |

Китай |

1998-2003 |

710-120 |

|

Rouwenhorst (1999) |

Развивающиеся рынки |

1975–1997 |

1705 |

0.69 |

Herrera and Lockwood (1994) |

Мексика |

1987–1992 |

100 |

4.16 |

Aksu and Onder (2003) |

Турция |

1993–1997 |

106–173 |

3.42 |

Таблица 3. Оценка премии за размер на различных рынках (премия варьируется по периодам) |

||||

Автор (-ы) |

Страна |

Период |

Выборка |

Результат |

Banz (1981) |

США |

1936–1975 |

NYSE |

Эффект не стабилен во времени |

Keim (1983) |

США |

1963-1979 |

NYSE, Amex |

Примерно 50% эффекта размера обуславливается сверхдоходностями в январе, в частности, в первую торговую неделю и первый торговый день |

Brown et al. (1983) |

США |

1967-1979 |

NYSE, Amex (566) |

Эффект не стабилен: в периоде 1967-1975 он положителен, но не значим; 1973-1979: значимо отрицателен. |

Handa et al. (1990) |

США |

1926-1982 |

NYSE |

Эффект чувствителен в интервалу измерения доходности, используемому для оценки систематического риска (β). Для периода 1941-1982 г. эффект не значим. |

Bhardway and Brooks (1993) |

США |

1926-1988 |

|

Небольшие фирмы демонстрируют более высокие средние доходности при повышающемся рынке. Большие фирмы имеют более высокую доходность в период снижения рынка. |

Shevlin and Shores (1993) |

США |

|

|

Существует связь между размером компании и кумулятивной сверхдоходностью в период объявления квартальных результатов деятельности компании при учете неожиданной выручки. Эффект отрицателен в случае положительной неожиданной прибыли. |

Hull et al. (1998) |

США |

1970-1989 |

NYSE, AMEX, and NASDAQ |

Эффект (обратный) существует при размещении акций: в период объявления доходность небольших была значимо более отрицательной. |

Kim, M. K., & Burnie, D. A. (2002). |

США |

1976-1995 |

Compustat |

Эффект зависит от экономического цикла и возникает в периоды подъема и отсутствует в периоды спада. Эффект янаваря подтверждается и для периода спада, и для подъема. |

Guo (2004) |

США |

1974-1979, 1988-2000 |

NYSE, AMEX, and NASDAQ |

Исследуется эффект размера в период изменения ставки по федеральным фондам. Эффект наблюдается в 70-е г. (период спада). В 90-е г. во время подъема эффект не наблюдается. В первом периоде небольшие фирмы в большей степени зависели от долгового финансирования, что могло усилить эффект от изменений в монетарной политике |

Rutledge et al. (2008) |

Китай |

1998-2003 |

Shanghai, Shenzhen A-shares |

Эффект существует. В периоды повышающегося рынка небольшие фирмы имеют значимо более высокие сверхдоходности. Во время понижения рынка эффект может быть незначимым. |

Switzer, 2010 |

США, Канада |

1926–2010 |

NYSE, AMEX and NASDAQ, The Dow Jones Industrial Average, Nesbitt Burns Small Cap Index |

Премия существует и после 2001 г. Небольшие компании превосходят крупные по доходности в течение года после минимума экономического спада. |

|

Информация из исследования Rutledge et al. (2008) |

|||

Таблица 4. Оценка премии за размер на различных рынках (премия не значима, исчезает или приобретает обратный знак) |

|||||

Автор (-ы) |

Страна |

Период |

Выборка |

Пояснение |

|

Doeswijk (1997) |

Нидерланды |

1973–1995 |

145–183 |

Премия отсутсвует |

|

Dimson, Marsh (1999) |

Великобритания |

1955-1997 |

NA |

1955-1987: премия значима и составляет 6%. 1989-1997: премия составляет -6% |

|

Horowitz et al. (2000) |

США |

1980-1996 |

NYSE, Amex, NASDAQ |

Премия отсутствует |

|

Guo (2004) |

США |

1988-2000 |

NYSE, AMEX, and NASDAQ |

В 90-е г. во время подъема эффект не наблюдается. |

|

Al-Rjoub et al. (2005) |

США |

1970-1999 |

NYSE, AMEX, NASDAQ |

70-е г.: существует премия для небольших фирм; 80-е г.: премия для крупных фирм; 90-е г.: премия отсутствует |

|

|

Информация из исследования Dijk (2011) |

|

|||

|

Информация из исследования Rutledge et al. (2008) |

|

|||

|

|

||||

1 Шепелева А.А. “Оценка премии за размер компании при определении требуемой доходности собственного капитала на российском рынке”

2 Agustн Segarra, Mercedes Teruel (2012)

3 John E. Kwoka (1982) “Regularity and Diversity in Firm Size Distributions in U.S. Industries”, Journal of Economics and Business 3 4.331-395 ( 1982)

4 Яскевич Е.Е. “Оценка бизнеса. Техника построения ставок дисконтирования с применением модели МСАРМ в рублевом эквиваленте на основании данных по РФ”

5 Например: Reinganum (1981), Brown et al. (1983).

6 Dijk M. Is size dead? A review of the size effect in equity returns.// Journal of Banking & Finance. 2011. № 35 p. 3264

7 Van Dijk, Mathijs A. “Is size dead? A review of the size effect in equity returns” Journal of Banking & Finance, 35 (2011) pp. 3263–3274

8 Hearn, B., Piesse, J., and Strange, R. (2010) “Market liquidity and stock size premia in emerging financial markets: The implications for foreign investment” International Business Review, 19 (5): pp. 489–501.

9 Синим цветом выделены исследования, приведенные в работе Dijk (2011)