Тема 8 Японські свічі і графічний аналіз фінансових ринків

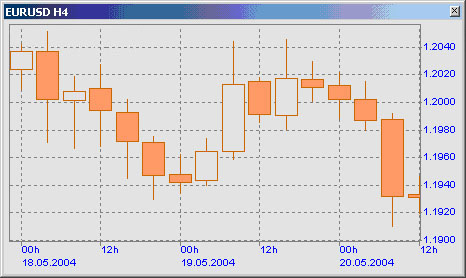

8.1. Японські свічки - це один з найстародавніших методів технічного аналізу.

Він виник у вісімнадцятому столітті в Японії і використовувався для обчислення прогнозу вартості нового урожаю рису. Абсолютно несподівано він виявився знов затребуваним в 80-х роках минулого століття в середовищі аналітиків, фондового і валютного ринків, що займаються вивченням. Японські свічки вважаються одним з методів технічного аналізу.

Японські свічки сильно схожі на баровий графік, але значно перевершує його по рівню візуального сприйняття. Будується свічка так само, як і баровий графік, за цінами open(відкрита позиція), high (найвища ціна), low (найнижча ціна), close (закрита позиція).

Відстань між open і close утворюють джіттай (у перев. - прямокутник), тобто тіло свічки. Залежно від співвідношення ціни відкриття і ціни закриття, джіттай забарвлюється в певний колір - в темний, якщо ціна до закриття впала, і в світлий, якщо ціна піднялася.

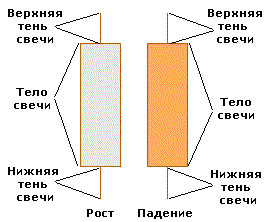

Вертикальна лінія між джіттай і найвищою денною ціною називається увакаге - верхньою тінню свічки. Аналогічна лінія, проведена до точки мінімальної ціни називається шитакаге, - нижньою тінню свічки.

Японські свічки, як і баровий графік, виявляють діапазон коливань ціни, але не дозволяють відстежити характер змін усередині періоду торгівлі.

Є інші типи графіків.

Об'ємні свічки (Candlevolume)

Еквіоб'емниє графіки (Equivolume).

Пунктоцифровиє графіки (Point and Figure)

Графіки прориву 3-х ліній (Three-Line Break)

Графіки Ренко (Renko)

Графіки Каги (Kagi)

Іноді на вертикальній осі застосовується логарифмічна шкала. Такий метод використовується для аналізу тенденцій на тривалий термін, під час яких курси валют можуть змінюватися на десятки відсотків. На логарифмічній шкалі відстань між пунктами відображають зміни вартості у відсотках.

Три принципи аналізу японських свічок:

Сила тіла

Сила тіні

Сила заперечення

Сила тіла оцінюється залежно від його довжини. Довжина тіла пропорційна бажанню ринку йти в заданому напрямі. У випадку з білою свічок - вгору, у випадку з темною - вниз.

Сила тіні теж є її довжина. Довга тінь сигналізує про те, що бажання ринку йти в цьому напрямі не відповідає його можливості зробити це. Довга верхня тінь говорить про слабкість тих, що грають на підвищення, про нездатність на даний момент закріпити свою «перемогу» над ведмедями. І, відповідно, навпаки.

8.2. Види графіків

Графіки для технічного аналізу будують в координатах «ціна (вертикальна вісь) — час (горизонтальна вісь)». Ціни, котрі відображаються на графіках, бувають 4 основних видів:

ціна відкриття (open) — ціна на початок часового періоду або торгової сесії;

ціна закриття (close) — ціна на кінець часового періоду або торгової сесії;

найбільша ціна (high) — найбільша ціна за вибраний період часу або за торгову сесію;

найнижча ціна (low) — найнижча ціна за вибраний період часу або за торгову сесію.

Торговий термінал MetaTrader дозволяє будувати графіки різних періодів — починаючи від 1-хвилинного (1М) та закінчуючи місячним (Monthly). Способи побудови графіку можуть бути різними, розглянемо основні з них: Лінійний графік (Line chart). Лінійний графік будують на основі одного зі значень ціни (Open, High, Low або Close), зазвичай ціни закриття, що мала місце на кінець кожного періоду часу, по якому будується графік. Наприклад, якщо вибрано період побудови 1 година, то для формування лінійного графіку буде використана ціна закриття торгівлі за кожну конкретну годину (остання торгова ціна за цю годину). Основним недоліком такого графіку є відсутність інформації про рух ціни протягом кожного періоду (див. мал. 1-3, що ілюструє різні способи побудови графіка — по тим самим торговельним цінам). Графік барів (Bar chart). Для побудови барів використовують максимальні (high) і мінімальні (low) ціни торговельної сесії, які з’єднують вертикальною лінією. На цій лінії короткими відрізками відзначають ціну відкриття (ліворуч — open), і закриття (праворуч — close) за даний період. Сукупність таких барів у часі утворює графік руху ціни. Японські свічі (Candles). Японські свічі, як і бари, відображають чотири основні ціни: high, low, open і close. На японських свічах ціни відкриття і закриття формують тіло свічі. Щоб показати, що відбувався ріст ціни, тобто ціна відкриття була нижче ціни закриття, тіло свічі залишають порожнім (біла свіча). Якщо ціна падала, тобто ціна відкриття вище ціни закриття, тіло свічі зафарбовують (чорна свіча). Рух ціни протягом періоду часу на японській свічі показують у вигляді верхнього й нижнього вертикальних відрізків, що з’єднують тіло свічі відповідно з low і high цінами, такі відрізки звуть тінями свічі.

|

|

|

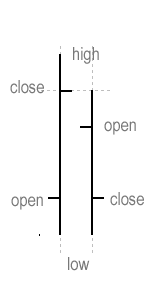

Мал. 8.1. Лінійний графік |

Мал. 8.. Графік барів |

Мал. 8.3. Японські свічі |

8.3.

Типи трендів

Тренд

(тенденція) — напрямок, в якому рухаються

ринкові ціни, точніше, напрямок руху

максимумів та мінімумів цін.

Розрізняють

три типи трендів.

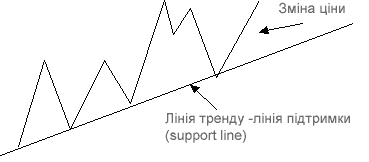

Висхідний

(бичачий) тренд — ціни рухаються угору:

кожний наступний мінімум і максимум

вище кожного попереднього. Лінія, що

обмежує такий тренд знизу і проходить

через мінімальні значення, називається

лінією підтримки (support line). При висхідному

тренді нам важливо мати границю саме

знизу, тому що в цьому випадку ми робимо

ставки на підвищення ціни. Перетинання

лінії тренду, котра обмежує ціни знизу,

може сигналізувати про те, що загальний

тренд на підйом ціна або слабшає, або

взагалі змінює напрямок.

Мал.

4. Висхідний тренд

Мал.

4. Висхідний тренд

Мал.

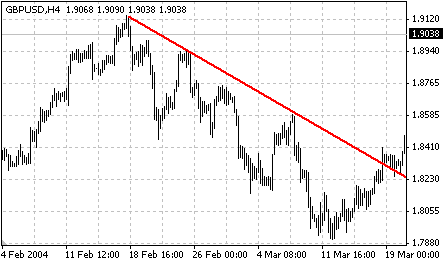

8.5.

Висхідний тренд на чотиригодинному

графіку GBP/USD

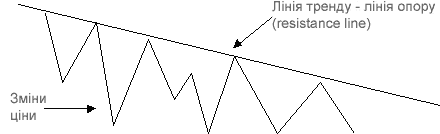

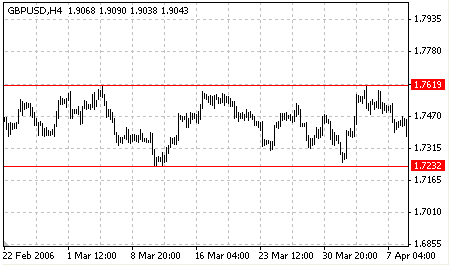

Спадний

(ведмежий) тренд — ціни рухаються вниз:

кожний наступний мінімум і максимум

нижче пожного попереднього. При спадному

тренді нас цікавить лінія тренду, котра

обмежує ціни зверху і зветься лінією

опору (resistance line). В період панування на

ринку «ведмедів» ми продаємо — граємо

на зниження ціни, тому для нас важливо

тільки обмеження цін зверху. Перетинання

або пробиття цінами ліній опору попереджує

нас про можливість ослаблення тренду

або навіть про його зміну.

Мал.

8.5.

Висхідний тренд на чотиригодинному

графіку GBP/USD

Спадний

(ведмежий) тренд — ціни рухаються вниз:

кожний наступний мінімум і максимум

нижче пожного попереднього. При спадному

тренді нас цікавить лінія тренду, котра

обмежує ціни зверху і зветься лінією

опору (resistance line). В період панування на

ринку «ведмедів» ми продаємо — граємо

на зниження ціни, тому для нас важливо

тільки обмеження цін зверху. Перетинання

або пробиття цінами ліній опору попереджує

нас про можливість ослаблення тренду

або навіть про його зміну.

Мал.

8.6.

Спадний тренд

Мал.

8.6.

Спадний тренд

Мал.

8.7.

Спадний тренд на чотиригодинному графіку

GBP/USD

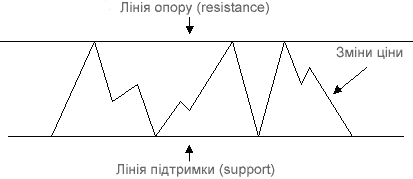

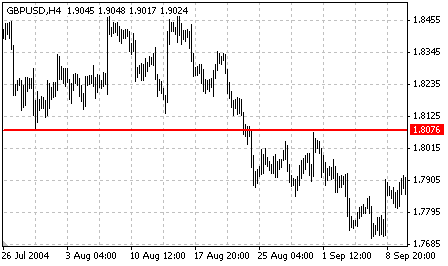

Бічний

(flat)

тренд — певного напрямку руху ціни

нагору або вниз не спостерігається. Для

нього теж існують лінії підтримки й

опору, але відсутній явно виражений рух

цін нагору або вниз.

Мал.

8.7.

Спадний тренд на чотиригодинному графіку

GBP/USD

Бічний

(flat)

тренд — певного напрямку руху ціни

нагору або вниз не спостерігається. Для

нього теж існують лінії підтримки й

опору, але відсутній явно виражений рух

цін нагору або вниз.

Мал.

8.8.

Бічний тренд

Мал.

8.8.

Бічний тренд

Мал.

8.9.

Бічний тренд на чотиригодинному графіку

GBP/USD

8.4.

Лінії й рівні підтримки й опору

Побудова

ліній

опору

(resistance) і підтримки

(support) є основою класичного технічного

аналізу.

Лінія

опору

з'єднує важливі максимуми (вершини)

ринку. Опір виникає в момент, коли покупці

більше або не можуть, або не хочуть

купувати дану валюту за більш високими

цінами. Одночасно з кожним рухом ціни

нагору зростає опір продавців, і

збільшуються продажі, що також робить

понижуючий тиск на ціну. Рух нагору

стопориться і як би впирається в невидиму

стелю, пробити яку у даний момент не

може.

Таким чином, опір — це рівень

або область на графіку вище ринку, де

прагнення продати досить сильно й може

протистояти тиску покупців. У результаті

ріст припиняється, і ціни знову починають

іти вниз. Якщо "бики" зберуться із

силами або "ведмеді" послаблять

свою хватку, то ціна, швидше за все,

проб'є встановлений раніше рівень опору.

Лінія

підтримки

з'єднує важливі мінімуми (низи) ринку.

Виникнення й існування ліній підтримки

обумовлено процесами, протилежними

тим, які створюють лінію опору. Тут

"бики" міняються місцями з

"ведмедями". Продавці є активними

гравцями на ринку, які штовхають ціну

вниз. Чим більш активними будуть продавці,

і чим більш пасивними будуть покупці,

тим імовірніше, що рівень лінії підтримки

буде пробитий й ціна піде вниз.

Таким

чином, підтримка — це рівень або область

на графіку нижче ринку, де прагнення

купити досить сильно й може протистояти

тиску продавців. У результаті падіння

припиняється, і ціни знову починають

іти нагору.

Проводити лінії опору

й підтримки краще через зони скупчення

цін, а не через їхні максимальні викиди

(піки) на вершинах і низах. Масове

скупчення цін показує, що тут поводження

визначальної кількості трейдерів

змінювало свій напрямок, а максимальні

викиди цін у таких місцях свідчать про

панічне поводження найслабших учасників

ринку, які спішно закривали свої збиткові

позиції.

Потрібно розрізняти

такі поняття як лінія опору (підтримки)

і рівень опору (підтримки). Лінія — це

пряма, проведена через максимуми або

мінімуми цін. Рівень — це певне значення

ціни. Простіше кажучи, рівень — це

горизонтальна лінія.

Щораз, коли

рівень підтримки або опору проривається

на значну величину, вони міняються

ролями.

Мал.

8.9.

Бічний тренд на чотиригодинному графіку

GBP/USD

8.4.

Лінії й рівні підтримки й опору

Побудова

ліній

опору

(resistance) і підтримки

(support) є основою класичного технічного

аналізу.

Лінія

опору

з'єднує важливі максимуми (вершини)

ринку. Опір виникає в момент, коли покупці

більше або не можуть, або не хочуть

купувати дану валюту за більш високими

цінами. Одночасно з кожним рухом ціни

нагору зростає опір продавців, і

збільшуються продажі, що також робить

понижуючий тиск на ціну. Рух нагору

стопориться і як би впирається в невидиму

стелю, пробити яку у даний момент не

може.

Таким чином, опір — це рівень

або область на графіку вище ринку, де

прагнення продати досить сильно й може

протистояти тиску покупців. У результаті

ріст припиняється, і ціни знову починають

іти вниз. Якщо "бики" зберуться із

силами або "ведмеді" послаблять

свою хватку, то ціна, швидше за все,

проб'є встановлений раніше рівень опору.

Лінія

підтримки

з'єднує важливі мінімуми (низи) ринку.

Виникнення й існування ліній підтримки

обумовлено процесами, протилежними

тим, які створюють лінію опору. Тут

"бики" міняються місцями з

"ведмедями". Продавці є активними

гравцями на ринку, які штовхають ціну

вниз. Чим більш активними будуть продавці,

і чим більш пасивними будуть покупці,

тим імовірніше, що рівень лінії підтримки

буде пробитий й ціна піде вниз.

Таким

чином, підтримка — це рівень або область

на графіку нижче ринку, де прагнення

купити досить сильно й може протистояти

тиску продавців. У результаті падіння

припиняється, і ціни знову починають

іти нагору.

Проводити лінії опору

й підтримки краще через зони скупчення

цін, а не через їхні максимальні викиди

(піки) на вершинах і низах. Масове

скупчення цін показує, що тут поводження

визначальної кількості трейдерів

змінювало свій напрямок, а максимальні

викиди цін у таких місцях свідчать про

панічне поводження найслабших учасників

ринку, які спішно закривали свої збиткові

позиції.

Потрібно розрізняти

такі поняття як лінія опору (підтримки)

і рівень опору (підтримки). Лінія — це

пряма, проведена через максимуми або

мінімуми цін. Рівень — це певне значення

ціни. Простіше кажучи, рівень — це

горизонтальна лінія.

Щораз, коли

рівень підтримки або опору проривається

на значну величину, вони міняються

ролями.

Мал.

10. Рівень підтримки стає рівнем

опору

Потрібно пам'ятати, що опір

і підтримка міняються місцями тільки

в тому випадку, якщо зміни на ринку

стають досить відчутними. Можна виділити

наступні критерії істинності пробиття

опору й підтримки:

• ціновий критерій

— рух цін після прориву більше, ніж

певне число (наприклад, більше 20-30

пунктів);

• часовий критерій — ціни

закриття протягом достатнього часу

(наприклад, 2-3 періоду графіка) виявляються

вище рівня опору (нижче рівня

підтримки).

8.5.

Класичні фігури технічного аналізу

Графічні

моделі — це побудовані на цінових

графіках комбінації ліній опору й

підтримки, що дозволяють визначити, чи

буде тренд тривати або розгорнеться.

Відповідно, фігури (графічні моделі або

паттерни — patterns) діляться на дві групи:

розвороту й продовження.

Перші

говорять про те, що в динаміці існуючого

тренда відбувається важливий перелом.

Другі свідчать про те, що на ринку

наступила пауза, можливо тренд розвивався

занадто швидко й тимчасово вступив у

стан проміжної корекції.

Фігури

розвороту тренду

Основний

принцип технічного аналізу полягає в

тім, що ціни валют рухаються в тенденції

(тренді). Відомо також, що тенденції не

тривають вічно. Вони, в остаточному

підсумку, змінюють напрямок і коли вони

це роблять, вони рідко роблять це різко.

Замість цього, ціни типово сповільнюють

хід, роблять паузу, і потім розвертаються,

формуючи при цьому певні цінові моделі.

Перш ніж перейти до розгляду

фігур розвороту, наведемо загальні

положення по фігурах розвороту:

1)

Передумовою для виникнення будь-якої

фігури перелому є існування попередньої

тенденції.

2) Першим сигналом

прийдешнього перелому може бути прорив

важливої лінії тренда. Однак саме по

собі порушення основної лінії тренду

не завжди є сигналом перелому: прорив

може бути помилковим або свідчити про

початок горизонтальної цінової моделі.

3)

Чим крупніше модель, тим значніше буде

наступний рух ринку. Коли використовується

термін "крупніше", мається на увазі

висота й ширина цінової моделі. Висота

говорить про рівень волатильності

моделі (ступеня мінливості цін у процесі

формування). Ширина відповідає періоду

часу, що потрібен був на те, щоб модель

сформувалася й завершилася.

Нижче

наводяться деякі з найбільш загальних

цінових моделей.

Модель

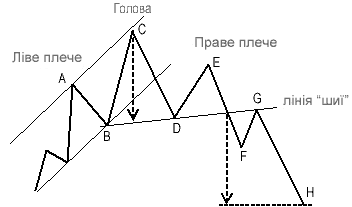

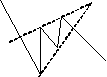

розвороту тренду "Голова-плечі"

Фігура

«Голова й плечі» — одна із самих надійних

і відомих графічних фігур. Її утворюють

три послідовних підйоми ціни.

Мал.

10. Рівень підтримки стає рівнем

опору

Потрібно пам'ятати, що опір

і підтримка міняються місцями тільки

в тому випадку, якщо зміни на ринку

стають досить відчутними. Можна виділити

наступні критерії істинності пробиття

опору й підтримки:

• ціновий критерій

— рух цін після прориву більше, ніж

певне число (наприклад, більше 20-30

пунктів);

• часовий критерій — ціни

закриття протягом достатнього часу

(наприклад, 2-3 періоду графіка) виявляються

вище рівня опору (нижче рівня

підтримки).

8.5.

Класичні фігури технічного аналізу

Графічні

моделі — це побудовані на цінових

графіках комбінації ліній опору й

підтримки, що дозволяють визначити, чи

буде тренд тривати або розгорнеться.

Відповідно, фігури (графічні моделі або

паттерни — patterns) діляться на дві групи:

розвороту й продовження.

Перші

говорять про те, що в динаміці існуючого

тренда відбувається важливий перелом.

Другі свідчать про те, що на ринку

наступила пауза, можливо тренд розвивався

занадто швидко й тимчасово вступив у

стан проміжної корекції.

Фігури

розвороту тренду

Основний

принцип технічного аналізу полягає в

тім, що ціни валют рухаються в тенденції

(тренді). Відомо також, що тенденції не

тривають вічно. Вони, в остаточному

підсумку, змінюють напрямок і коли вони

це роблять, вони рідко роблять це різко.

Замість цього, ціни типово сповільнюють

хід, роблять паузу, і потім розвертаються,

формуючи при цьому певні цінові моделі.

Перш ніж перейти до розгляду

фігур розвороту, наведемо загальні

положення по фігурах розвороту:

1)

Передумовою для виникнення будь-якої

фігури перелому є існування попередньої

тенденції.

2) Першим сигналом

прийдешнього перелому може бути прорив

важливої лінії тренда. Однак саме по

собі порушення основної лінії тренду

не завжди є сигналом перелому: прорив

може бути помилковим або свідчити про

початок горизонтальної цінової моделі.

3)

Чим крупніше модель, тим значніше буде

наступний рух ринку. Коли використовується

термін "крупніше", мається на увазі

висота й ширина цінової моделі. Висота

говорить про рівень волатильності

моделі (ступеня мінливості цін у процесі

формування). Ширина відповідає періоду

часу, що потрібен був на те, щоб модель

сформувалася й завершилася.

Нижче

наводяться деякі з найбільш загальних

цінових моделей.

Модель

розвороту тренду "Голова-плечі"

Фігура

«Голова й плечі» — одна із самих надійних

і відомих графічних фігур. Її утворюють

три послідовних підйоми ціни.

Мал.

11. Фігура розвороту висхідного тренду

"Голова-плечі"

У крапці A

тенденція до підвищення продовжує свій

розвиток без якого-небудь натяку на

вершину, ціни утворюють новий максимум.

Потім наступає проміжний спад (крапка

В) і знову ціни рухаються до нових вершин

у крапці С.

Після формування нового

максимуму ціни починають падати до

рівня крапки D. Ціни при падінні опускаються

майже до рівня попереднього спаду

(крапка В) і пробивають лінію тренда. Це

є сигналом тривоги: схоже, що висхідна

тенденція починає здавати.

Після

цього ціни знову йдуть нагору (крапка

Е), але їм так і не вдається перебороти

рівень попереднього піка (крапка С),

часто цей останній сплеск до крапки Е

становить половину або дві третини

попереднього спаду, тобто відстані між

крапками C й D. Для того щоб можна було

говорити про продовження тенденції до

підвищення, необхідно, щоб кожен наступний

пік був вище попереднього. І якщо в

крапці Е ціни не змогли досягти рівня

попереднього піка C, то в наявності рівно

половина умов, що задовольняють нової

тенденції до зниження: рух цін сформував

два послідовно спадних піків в крапках

C й E і мінімум між цими піками в крапці

D.

Отже, ми маємо пробиту лінію

тренда, і можливість провести спадний

канал через крапки C, E й D. Однак, незважаючи

на всі ці сигнали, тільки в одному ми на

даний момент можемо бути впевнені

абсолютно: у тім, що тенденція до

підвищення поступилася місцем

горизонтальній тенденції. І хоча цього

вже досить, щоб почати ліквідувати довгі

позиції, відкривати нові короткі позиції

ще рано.

На цей час можна вичертити

більш пологу лінію тренду, що проходить

через крапки двох останніх спадів

(крапки B й D). Вона називається лінією

"шиї". Як правило, у моделей вершини

ця лінія спрямована під невеликим кутом

нагору (іноді вона розташована

горизонтально, а в рідких випадках

нахилена вниз).

Ми говорили про

те, що в нас з'явилася можливість провести

спадний канал через крапки C, E й D. Для

підтвердження цього спадного каналу

нам необхідний новий мінімум нижче

крапки D. Таким чином, визначним фактором

у завершенні моделі "голови-плечі"

є рішучий прорив лінії "шиї" ціною

закриття. До цього моменту ринок прорвав

лінію тренду, що проходить через крапки

спадів B й D, опустився нижче рівня

підтримки (крапка D) і тепер задовольняє

всім вимогам до тенденції на зниження,

тому що являє собою ряд послідовно

спадних піків і спадів. Цю новоспечену

тенденцію утворюють максимуми і мінімуми,

представлені на графіку крапками C, D, Е

и F, що знижуються послідовно.

Як

правило, незабаром після завершення

моделі відбувається зворотний хід, що

представляє собою короткочасний сплеск

цін до рівня лінії "шиї" або

попереднього спаду D (на нашій схемі це

крапка G), які тепер стали рівнями опору

вище ринку. Зворотний хід може й не

наступити, або, скажемо, бути дуже

незначним.

Після прориву лінії

шиї ціна, найімовірніше, упаде до рівня

крапки H, відстань до якої називається

«ціллю ціни». Ціль ціни в цьому випадку

приблизно дорівнює відстані від лінії

шиї до вершини (амплітуди) голови. Для

виміру мети ця відстань відкладається

вниз від крапки прориву лінії шиї.

Мал.

11. Фігура розвороту висхідного тренду

"Голова-плечі"

У крапці A

тенденція до підвищення продовжує свій

розвиток без якого-небудь натяку на

вершину, ціни утворюють новий максимум.

Потім наступає проміжний спад (крапка

В) і знову ціни рухаються до нових вершин

у крапці С.

Після формування нового

максимуму ціни починають падати до

рівня крапки D. Ціни при падінні опускаються

майже до рівня попереднього спаду

(крапка В) і пробивають лінію тренда. Це

є сигналом тривоги: схоже, що висхідна

тенденція починає здавати.

Після

цього ціни знову йдуть нагору (крапка

Е), але їм так і не вдається перебороти

рівень попереднього піка (крапка С),

часто цей останній сплеск до крапки Е

становить половину або дві третини

попереднього спаду, тобто відстані між

крапками C й D. Для того щоб можна було

говорити про продовження тенденції до

підвищення, необхідно, щоб кожен наступний

пік був вище попереднього. І якщо в

крапці Е ціни не змогли досягти рівня

попереднього піка C, то в наявності рівно

половина умов, що задовольняють нової

тенденції до зниження: рух цін сформував

два послідовно спадних піків в крапках

C й E і мінімум між цими піками в крапці

D.

Отже, ми маємо пробиту лінію

тренда, і можливість провести спадний

канал через крапки C, E й D. Однак, незважаючи

на всі ці сигнали, тільки в одному ми на

даний момент можемо бути впевнені

абсолютно: у тім, що тенденція до

підвищення поступилася місцем

горизонтальній тенденції. І хоча цього

вже досить, щоб почати ліквідувати довгі

позиції, відкривати нові короткі позиції

ще рано.

На цей час можна вичертити

більш пологу лінію тренду, що проходить

через крапки двох останніх спадів

(крапки B й D). Вона називається лінією

"шиї". Як правило, у моделей вершини

ця лінія спрямована під невеликим кутом

нагору (іноді вона розташована

горизонтально, а в рідких випадках

нахилена вниз).

Ми говорили про

те, що в нас з'явилася можливість провести

спадний канал через крапки C, E й D. Для

підтвердження цього спадного каналу

нам необхідний новий мінімум нижче

крапки D. Таким чином, визначним фактором

у завершенні моделі "голови-плечі"

є рішучий прорив лінії "шиї" ціною

закриття. До цього моменту ринок прорвав

лінію тренду, що проходить через крапки

спадів B й D, опустився нижче рівня

підтримки (крапка D) і тепер задовольняє

всім вимогам до тенденції на зниження,

тому що являє собою ряд послідовно

спадних піків і спадів. Цю новоспечену

тенденцію утворюють максимуми і мінімуми,

представлені на графіку крапками C, D, Е

и F, що знижуються послідовно.

Як

правило, незабаром після завершення

моделі відбувається зворотний хід, що

представляє собою короткочасний сплеск

цін до рівня лінії "шиї" або

попереднього спаду D (на нашій схемі це

крапка G), які тепер стали рівнями опору

вище ринку. Зворотний хід може й не

наступити, або, скажемо, бути дуже

незначним.

Після прориву лінії

шиї ціна, найімовірніше, упаде до рівня

крапки H, відстань до якої називається

«ціллю ціни». Ціль ціни в цьому випадку

приблизно дорівнює відстані від лінії

шиї до вершини (амплітуди) голови. Для

виміру мети ця відстань відкладається

вниз від крапки прориву лінії шиї.

Мал.

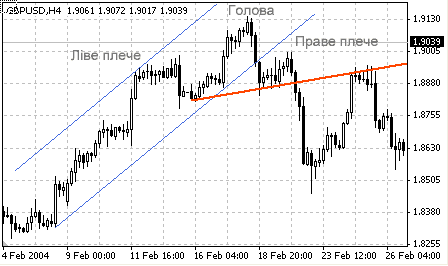

8.12.

Модель Голова-Плечі на чотиригодинному

графіку GBP/USD

Модель

розвороту тенденції потрійна й подвійна

вершина (дно)

Багато

положень, про які йшла мова при описанні

моделі "голова й плечі", також вірні

й для інших моделей перелому тенденції.

Модель потрійна вершина або дно

зустрічається значно рідше, ніж "голова

й плечі", і є всього лише її різновидом.

Головна відмінність полягає в тому, що

всі три піки (або три спади) у потрійної

вершини або дна знаходяться майже на

одному рівні. Технічні аналітики часто

розходяться в думках щодо того, що перед

ними: "голова й плечі" або потрійна

вершина.

Модель розвороту тенденції

подвійна вершина зустрічається набагато

частіше, ніж попередня. Після моделі

"голова й плечі "вона, мабуть, є

найпоширенішою й пізнаваною (див. мал.

13 й 14, де зображені модель подвійної

вершини й модель подвійного дна). Загальні

характеристики моделі подвійна вершина

збігаються з характеристиками моделей

"голова й плечі" і потрійна вершина,

за одним лише виключенням:

у цієї моделі не три піки, а два.

Мал.

8.12.

Модель Голова-Плечі на чотиригодинному

графіку GBP/USD

Модель

розвороту тенденції потрійна й подвійна

вершина (дно)

Багато

положень, про які йшла мова при описанні

моделі "голова й плечі", також вірні

й для інших моделей перелому тенденції.

Модель потрійна вершина або дно

зустрічається значно рідше, ніж "голова

й плечі", і є всього лише її різновидом.

Головна відмінність полягає в тому, що

всі три піки (або три спади) у потрійної

вершини або дна знаходяться майже на

одному рівні. Технічні аналітики часто

розходяться в думках щодо того, що перед

ними: "голова й плечі" або потрійна

вершина.

Модель розвороту тенденції

подвійна вершина зустрічається набагато

частіше, ніж попередня. Після моделі

"голова й плечі "вона, мабуть, є

найпоширенішою й пізнаваною (див. мал.

13 й 14, де зображені модель подвійної

вершини й модель подвійного дна). Загальні

характеристики моделі подвійна вершина

збігаються з характеристиками моделей

"голова й плечі" і потрійна вершина,

за одним лише виключенням:

у цієї моделі не три піки, а два.

|

|

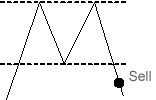

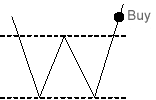

Мал. 13. Подвійна вершина |

Мал. 14. Подвійне дно |

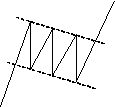

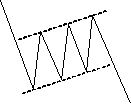

Фігури продовження тренду Трикутник Розрізняють три види трикутників:

|

|

|

Мал. 15. Спадний трикутник |

Мал. 16. Висхідний трикутник |

Мал. 17. Симетричный трикутник |

Спадний

трикутник уважається ведмежою моделлю,

висхідний — бичачої, симетричний —

нейтральної. Висхідний трикутник

показує, що ринок усе більше контролюється

биками, які можуть піднімати ціни до

рівня опору, тоді як ведмеді слабшають.

Спадний трикутник показує, що ведмеді

контролюють ринок, вони можуть опускати

ціни до рівня підтримки, а бики слабшають.

Симетричний трикутник говорить про

тимчасову рівність сил биків і

ведмедів.

Звичайно трикутник

будується по трьох максимумах і трьох

мінімумах, які утворюють усередині

трикутника 5 хвиль. Пробій трикутника

наступає між ½ і ¾ ширини фігури. Якщо

ціни продовжують рух після проходження

¾ ширини фігури, потенціал трикутника

падає.

Мал.

18. Спадний трикутник на чотиригодинному

графіку GBP/USD

Сигнал про завершення

моделі подається при виході ціни закриття

за межі однієї з ліній тренду. Іноді

після пробою спостерігається зворотний

хід цін до лінії тренду. Після пробою

тенденція триває на висоту трикутника.

Прапор

і вимпел

Прапор

і вимпел відбивають короткий період

консолідації в рамках тенденції, що

динамічно розвивається. Формуванню

таких моделей повинна передувати крута

лінія руху цін. Сама фігура консолідації

обмежена при цьому лініями підтримки

й опору, які паралельні або злегка

сходяться, формуючи фігуру, схожу на

прапор (паралелограм), нахилений, як

правило, убік, протилежний нахилу

поточного тренду, або

розташований горизонтально. Після

пробою рух цін повинен повторити

відстань, пройдену до формування фігури.

Мал.

18. Спадний трикутник на чотиригодинному

графіку GBP/USD

Сигнал про завершення

моделі подається при виході ціни закриття

за межі однієї з ліній тренду. Іноді

після пробою спостерігається зворотний

хід цін до лінії тренду. Після пробою

тенденція триває на висоту трикутника.

Прапор

і вимпел

Прапор

і вимпел відбивають короткий період

консолідації в рамках тенденції, що

динамічно розвивається. Формуванню

таких моделей повинна передувати крута

лінія руху цін. Сама фігура консолідації

обмежена при цьому лініями підтримки

й опору, які паралельні або злегка

сходяться, формуючи фігуру, схожу на

прапор (паралелограм), нахилений, як

правило, убік, протилежний нахилу

поточного тренду, або

розташований горизонтально. Після

пробою рух цін повинен повторити

відстань, пройдену до формування фігури.

|

|

Мал. 19. Бычачий прапор |

Мал. 20. Ведмежий прапор |

Модель вимпел можна визначити по двох збіжних лініях тренда й більш горизонтальному розташуванню, вимпел нагадує невеликий симетричний трикутник. Клин

|

|

Мал. 21. Ведмежий клин |

Мал. 22. Бычачий клин |

Клин схожий на трикутник, як за формою, так і за часом формування. Клин відрізняється значним ухилом проти пануючої тенденції. Прорив з нього відбувається в напрямку, протилежному його нахилу, але співпадаючому з напрямком попереднього тренду. Залежно від тренду, клин може бути бичачим або ведмежим. По наявності на графіках клина можна судити лише про продовження напрямку тренда. Ціль ціни по цій фігурі не визначається.

![]()

У цілому, всі описані графічні моделі універсальні й можуть застосовуватися практично на всіх ринках. Багато хто з аналітиків стверджує, що для успішного використання принципів графічного аналізу зовсім не обов'язково знати найменування конкретних фінансових інструментів, ціни на які представлені на графіках. Часто можна почути фразу: "Графік є графік". Принципи графічного аналізу дійсно універсальні й можуть застосовуватися до більшості ринків, однак зовсім необов'язково, що всі ринки поводяться зовсім однаково. Механізм поводження кожного з них має свої особливості, і це варто враховувати в процесі аналізу. Технічним аналітикам також добре відомо, що динаміка одних ринків краще піддається графічному відбиттю, чим інших, наприклад, дуже "технічною" вважають валютну пару AUD/USD. Потрібно пам'ятати, що дуже часто реальна ситуація на ринку являє собою якесь відхилення від ідеальної схеми. Тому при прийнятті рішень на основі технічного аналізу найкраще покладатися на свій власний досвід. Багаторічна практична робота на різних ринках — кращий спосіб, що називається, "на дотик" довідатися особливості тих або інших ринків.

ПЕРЕЛІК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

Обов’язкова

Закон України «Про Національну депозитарну систему та особливості електронного обігу цінних паперів в Україні» від 10 грудня 1997 року // Фондовий ринок. — 1997. — № 12. — С. 28.

Закон України «Про цінні папери і фондову біржу» від 18 червня 1991 року // Вісник Верховної Ради України. — 1997. — № 45. — С. 26—48.

Биржевое дело: Учеб. / Под ред. В. А. Галанова, А. И. Басова. — М.: Финансы и статистика, 2000.

БухтийчукП Фондовый рынок на рубеже веков:итоги и перспективы : Учебник / Под ред.Кирюхова П.Э.,Миронова Е.В. ─ М. : ФИД ; Деловой экспрес, 2000 . ─ 218с.

ЧерновВ.А. Инвестиционный анализ : учебное пособие для вузов / В.А. Чернов ; Под ред. М.И. Баканова . ─ 2-е изд., перераб. и доп. ─ М. : ЮНИТИ-ДАНА, 2007 . ─ 159с

Кравченко Н.А. Инвестиционный анализ : учебное пособие / Н.А. Кравченко . ─ М. : Дело, 2007 .

Кан М.Н. Технический анализ / М.Н. Кан ; Пер. с англ. Н. Левкиной, С. Смирнова . ─ СПб. : Питер, 2005 . ─ 282с.

Швагер Д. Технический анализ : Полный курс / Д. Швагер ; Пер. с англ.А. Куницына,, Б. Зуева, Ред. А. Дзюра . ─ 2-е изд. ─ М. : Альпина Бизнес Букс, 2005 . ─ 806с.

Таран В.А. Играть на бирже просто?! / В.А. Таран ; Акад. биржевой торговли . ─ 2-е изд. ─ СПб. : Питер, 2007 . ─ 256с.

Сафин В.И. Кому светят японские свечи? / В.И. Сафин ; Акад. биржевой торговли . ─ 2-е изд. ─ СПб. : Питер, 2007 . ─ 240с

Сафин В.И. Как увидеть деньги на экране монитора / В.И. Сафин ; Акад. биржевой торговли . ─ 2-е изд. ─ СПб. : Питер, 2007 . ─ 256с.

Хаертфельдер М. Фундаментальный и технический анализ рынка ценных бумаг / М. Хаертфельдер, Е. Лозовская, Е. Хануш . ─ СПб. : Питер, 2005 . ─ 352с.

Фундаментальный анализ финансовых рынков. Под ред. .Кияница А.С. – СПб: Питер, 2005. – 288 с.

Федоров А.В. Анализ финансовых рынков и торговля финансовыми активами : пособие по курсу / А.В. Федоров ; Акад. биржевой торговли . ─ 3-е изд. ─ СПб. : Питер, 2007 . ─ 240с

- Швагер Джек- Технический анализ. Полный курс – М. Альпина Паблишер, 2001. – 768 с.

Гитман Л. Дж., Джонк М. Д. Основы инвестирования: Пер. с англ. — М.: Дело, 1999.

Гольцберг М. А. Акционерные товарищества. Фондовая биржа. Операции с ценными бумагами. — К., 1992.

Губський Б. В. Інвестиційні процеси в глобальному середовищі. — К.: Наук. думка, 1998.

Данілов О. Д., Івашина Г. М., Чумаченко О. Г. Інвестування: Навч. посібник. — К.: Видавничий дім «Комп’ютерпрес», 2001.

Кузнєцова Н. С., Назарчук І. Р. Ринок цінних паперів в Україні: правові основи формування та функціонування. — К.: Юрінком Інтер, 1998.

Махмудов А. Г. Некоторые уроки развития фондового рынка в конце ХХ века // Фондовый рынок. — 2000. — № 18. — С. 6—8.

Балабанов И. Г. Основы финансового менеджмента. Как управлять капиталом? — М.: Финансы и статистика, 1994 г.

Бланк И. А. Инвестиционный менеджмент. — К.: МП «ИТЕМ ЛТД», «Юнайтед Лондон Трейд Лимитед», 1995.

Газеев М. Х. и др. Показатели эффективности инвестиций в условиях рынка. — М.: ВНИИОЭНТ, 1993.

Ендовицкий Д. А. Комплексный анализ и контроль инвестиционной деятельности: методология и практика / Под ред. Л. Т. Гиляровской. — М.: Финансы и статистика, 2001.

Инвестиционно-финансовый портфель. Книга инвестиционного менеджера / Под ред. Ю. Б. Рубина. — М.: СОМИНТЭК, 1993.

Инвестиционно-финансовый портфель. Книга финансового менеджера. / Под ред. Ю. Б. Рубина — М.: СОМИНТЭК, 1993.

Инвестиционно-финансовый портфель. Книга финансового посредника. Под ред. Рубина Ю.Б. — М.: СОМИНТЭК, 1993.

Марголин А. М., Быстряков А. Я. Экономическая оценка инвестиций: Учеб. — М.: Ассоциация авторов и издателей «ТАНДЕМ»; Изд-во «ЭКМОС», 2001.

Савчук В. П., Прилипко С. И., Величко Е. Г. Анализ и разработка инвестиционных проектов.: Учеб. пособие. — К.: Абсолют-В, Эльга, 1999.

Додаткова

Мэрфи Дж. Технический анализ фьючерсных рынков: Теория и практика.

Найман Єрик Малая энциклопедия трейдера.

Технический анализ. Курс для начинающих.

Элдер А- Психология игры.

- Билл Вильямс, Джастин Грегори-Вильямс - Торговый Хаос.

- Ван К. Тарп, Брайан Джун - Внутридневной трейдинг: секреты мастерства

- Райан Джонс - Биржевая игра. Сделай миллионы - играя числами

- Оберлехнер Томас - Психология рынка Forex.

- Элдер А. - Как играть и выигрывать на бирже

- Ральф Винс. Новый подход к управлению капиталом. Структура распределения активов между различными инвестиционным.

- Райен Джонс - Сила правильного управления капиталом

- Анатолий Чернов - Принятие торговых решений с точки зрения управления капиталом

Майкл Кан - Технический анализ

- Ларри Вильямс - Долгосрочные секреты краткосрочной торговли

- Томас Р. Демарк - Технический анализ - новая наука

- Акелис Стивен - Технический анализ от А до Я

- Эрлих Анна - Технический анализ товарных и финансовых рынков

- Коттл Синди - Анализ ценных бумаг Грэма и Додда

- Галанова В.А., Басов А.И - Рынок ценных бумаг. Учебник для вузов.

- Нисон Стив - Японские свечи.

- - Лефевр Эдвин - Воспоминания биржевого спекулянта.

- Ф. Махлуп - Теория валютного курса

Корисні сайти

http://0-forex.ru/ Бібліотека ФОРЕКС

http://www.forextimes.ru/magazine/

* Москвин В. А. Ризики — кредитування інвестиційних проектів // Інвестиції в Росії. — 1999. — № 8.