9.3. Бестарифная система оплаты труда

Основой бестарифной системы оплаты труда является квалификационный уровень, устанавливаемый каждому члену трудового коллектива и характеризующий его (фактическую трудовую отдачу.

Индивидуальная заработная плата всех работников (рабочих, служащих, специалистов и руководителей) представляет собой их долю в фонде оплаты труда предприятия и зависит от квалификационного уровня, трудового вклада и отработанного времени.

Квалификационный уровень работника может определяться по фактической заработной плате, тарифной заработной плате и исчисляется по тарифным ставкам (окладам).

На некоторых предприятиях квалификационный уровень определяется как частное от деления фактической заработной платы работника за прошлый период на сложившийся на предприятии минимальный уровень зарплаты.

На основе квалификационных уровней, а также с учетом квалификационных требований к работникам различных профессий (должностей) все работники предприятия распределяются по определенным квалификационным группам. Со временем квалификационные уровни отдельных работников могут изменяться.

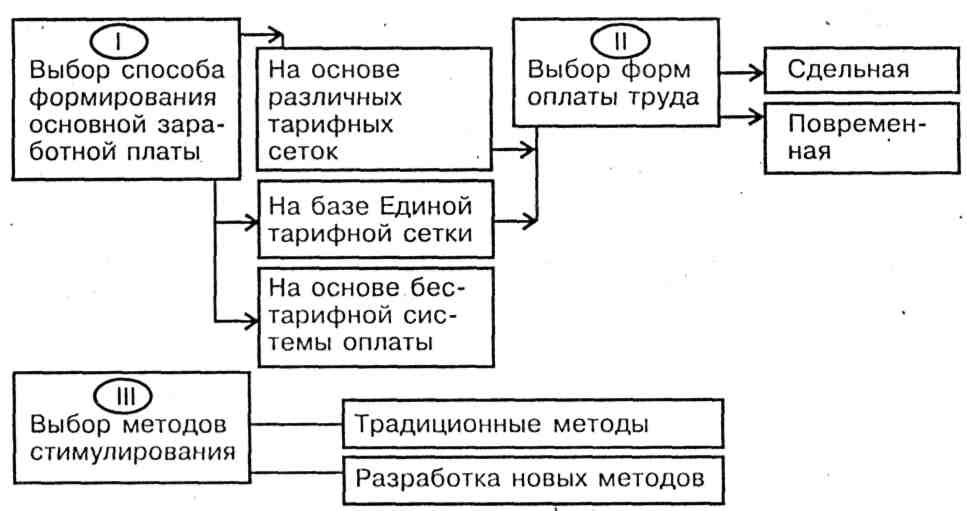

На каждом конкретном предприятии в зависимости от характера выпускаемой продукции, проведения тех или иных технологических процессов, уровня организации производства и труда существуют свои подходы к формированию и распределению фонда оплаты труда, но последовательность работы по организации заработной платы, как правило, одинакова для всех предприятий.

Рис. 8. Последовательность работы по организации заработной платы на предприятии

9.4. Формирование средств на оплату труда

Заработная плата — это выраженная в денежной форме часть общественного продукта, поступающая в личное потребление рабочих и служащих в соответствии с количеством и качеством их труда.

Основную часть заработной платы составляют тарифные ставки (оклады). Различают номинальную и реальную заработную плату.

Номинальная заработная плата — это сумма заработка, выраженная в деньгах и полученная работником за определенный период.

Реальная заработная плата характеризует то количество товаров и услуг, которое может быть приобретено работником при данном размере денежной заработной платы и данном уровне цен на товары и услуги.

Совершенствование порядка и условий образования фонда оплаты труда является одним из центральных вопросов экономической реформы.

Оплата труда формируется в зависимости от организационно-правовых форм предприятия, форм собственности, принципов организации труда и производства, социально-психологического климата в коллективе и т.д.

Формирование средств на выплату заработной платы может осуществляться следующими методами:

на основе нормативов на единицу объема продукции (на 1 руб. товарной продукции, на единицу продукции в натуральном выражении и т.д.). Этот метод называется нормативно-уровневым;

на основе нормативов прироста средств на заработную плату на каждый процент прироста объема производства (нормативно-приростный метод);

прямым счетом по нормативам трудоемкости, тарифным ставкам (окладам), среднему тарифному коэффициенту, средней тарифной ставке и т.п. (метод прямого счета, или поэлементного расчета).

При формировании средств на заработную плату нормативно-уровневым методом на предприятиях, на которых среди рабочих преобладает сдельная форма оплаты труда и удельный вес специалистов и служащих невысок, используется следующая формула:

ФЗП= HQ (1/100),

где Н — норматив формирования средств на заработную плату в количестве на единицу объема продукции;

Q — объем продукции в принятых единицах измерения.

В тех же случаях, когда на предприятиях удельный вес повременной оплаты труда достаточно высок, на основе анализа расходования средств на заработную плату в базисном периоде выделяются их две части: условно-постоянная часть, включающая расходы на заработную плату работников, численность которых практически не изменяется в связи с изменением объема производства продукции, и условно-переменная часть, включающая расходы на заработную плату работников, численность и трудозатраты которых зависят от изменения объема выпускаемой продукции и ее трудоемкости.

Фонд заработной платы при этих условиях можно определить по формуле:

ФЗП = ФЗПНС + [Н Q (1/100)];

где ФЗП11с — фонд заработной платы постоянных работников (при

повременной форме оплаты труда).

Нормативно-уровневый метод не учитывает различий в зарпла-тоемкости продукции, поэтому он наиболее приемлем на предприятиях, выпускающих сравнительно однородную продукцию.

При формировании средств на заработную плату нормативно-приростным методом используется формула:

ФЗП = ФЗПбаз [(100 + Н 0/100],

где ФЗПбаз — базовый фонд заработной платы;

Н- норматив прироста фонда заработной платы на 1% прироста объема продукции;

Q — прирост объема продукции, %.

К недостаткам этого метода можно отнести то, что планируемый фонд заработной платы зависит от базового, в котором могут быть как необоснованная экономия, так и непроизводительные выплаты.

Норматив заработной платы на единицу объема продукции с учетом планируемых изменений производительности труда и средней заработной платы рассчитывается по формуле:

Н пл = Н баз [ (100+ Δ З) / ( 100 + ΔП )],

Где Нпл – планируемый норматив;

Н баз — базовый норматив;

Δ З — прирост заработной платы, %;

ΔП - прирост производительности труда, %..

Задачи

Задача 1. Технологическая трудоемкость изготовления узла машины составляет 240 нормо-часов, в том числе по III разряду — 85 нормо-часов; по IV разряду — 140 нормо-часов, по V разряду — 15 нормо-часов. Определите средний тарифный коэффициент и среднюю тарифную ставку по данному виду работ, если часовая тарифная ставка I разряда — 0,500 руб., III разряда — 1,204; IV разряда — 1,352, V разряда — 1,537.

Задача 2. Определите средний тарифный коэффициент по среднему разряду рабочих и трудоемкости работ исходя из следующих данных:

Разряды |

Тарифный коэффициент |

Численность рабочих |

Трудоемкость работ по каждому разряду, нормо-час |

1 II III IV V VI |

1,0 1,085 1,189 1,345 1,534 1,793 |

3 4 16 12 5 3 |

79 105 422 317-132 82 |

Задача 3. Определите среднюю часовую тарифную ставку по следующим данным:

Разряды |

Численность рабочих |

Часовые тарифные ставки, руб. |

I |

3 |

0,5000 |

II |

4 |

0,5425 |

III |

3 |

0,5945 |

IV |

2 |

0,6725 |

V |

2 |

0,7670 |

VI |

1 |

0,8965 |

Задача4. Часовая тарифная ставка I разряда 0,500 руб.; диапазон тарифной сетки 1,8. За работу в тяжелых и вредных условиях труда установлена надбавка к тарифной ставке 12%. Рассчитайте часовую тарифную ставку VI разряда для рабочих с нормальными и вредными условиями труда.

Задача 5 . Рассчитайте заработную плату рабочего по сдельно-премиальной системе оплаты труда по следующим данным: норма затрат труда — 0,4 человеко-часа на изделие; расценка за изделие —. 0,3068 руб.; отработано 176 человеко-часов; произведено 485 изделий. Премия выплачивается за 100%, выполнение норм — 10%; за каждый процент перевыполнения — 1,5% сдельного заработка.

Задача 6. Рассчитайте заработок по сдельно-прогрессивной системе оплаты труда по следующим данным: норма затрат труда на деталь — 2 человеко-часа; произведено 100 деталей по расценке 1,537 руб. за деталь; отработано 22 смены по 8 ч каждая. За детали, произведенные сверх нормы, оплата производится по расценкам, увеличенным в 1,5 раза.

Задача 7. Рассчитайте фонд платы труда (ФОТ) нормативно-приростным методом по следующим данным: объем продукции в базисном году — 10 млн. руб.; объем продукции в планируемом году — 13 млн. руб.; ФОТ в базисном году — 3 млн. руб.; норматив прироста ФОТ на 1% прироста объема продукции — 0,5. Из-за изменения структуры выполняемой работы норматив ФОТ в планируемом году увеличится на 20%.

Задача 8. Объем выпуска продукции в отчетном году — 750 тыс. руб. в планируемом — 900 тыс. руб.; ФОТ в отчетном году — 150 тыс. руб. Из-за структурных изменений в товарной продукции норматив заработной платы в планируемом году увеличивается на 50%. Определите норматив заработной платы на планируемый год; ФОТ на планируемый год.

Задача 9. Рассчитайте ФОТ нормативно-уровневым и нормативно-приростным методами исходя из следующих данных: объем продукции в базисном году — 10 млн. руб.; объем продукции в планируемом году — 20 млн. руб.; ФОТ в базисном году — 2 млн. руб.; норматив прироста ФОТ на 1% прироста объема продукции — 0,9.