2.1.1.9 Расчет и анализ структуры себестоимости создания программного изделия

Под структурой себестоимости продукции понимается соотношение входящих в нее затрат, т.е. удельный вес различных видов затрат в себестоимости продукции.

Удельный вес каждого вида затрат рассчитывается следующим образом:

Ум=(См/С)*100,

где См-затраты на материалы (табл.2),руб;

У Зосн=(Зосн/С)*100%;

У Зосн=(41600/150001,94)*100%=27,73%

У Здоп=(Здоп/С)*100;

У Здоп=(4160/150001,94)*100%=2,77%;

У свф=(СВФ/С)*100%;

У свф=(15558,4/150001,94)*100%=10,37%;

У Стир=(Стир/С)*100%;

У Стир=(1000/150001,94)*100%=0,06%;

У н=(Н/С)*100%;

У н=(457,60/150001,94)*100%=30,5%;

У м=(См/С)*100%;

У м=(10000/150001,94)*100%=6,66%;

У э=(Сэ/С)*100%;

У э=(506,88/150001,94)*100%=0,33%;

У а=(А/С)*100%;

У а=(26716,66/150001,94)*100%=17,81%;

У ро=(Ро/С)*100%;

У ро=(5600/150001,94)*100%=3,73%;

Итого 99,96%

Производство программного изделия является трудоемким, потому что заработная плата является преобладающим элементом.

Удельный вес затрат

Диаграмма 1 – Удельный вес затрат

2.1.2 Расчет экономической эффективности создания программного изделия

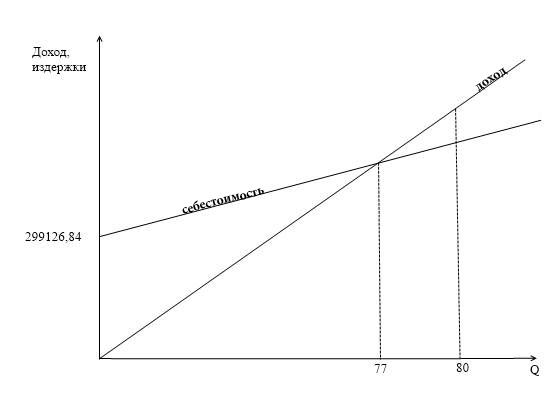

Принципиально важное значение при планировании прибыли имеет понятие «критической программы» или «точки рентабельности», - точки, разделяющей зоны прибыли и убытков. Критическая программа показывает величину минимальной (критической) программы, при которой предприятие начинает получать прибыль.

Критическую программу рассчитывается по формуле:

Qкр=(Cпост/(Ц-Спер));

Спост=149901,94;

Спер=100;

Q=149901,94/(4000-100)=39 шт;

где Cпос - постоянные затраты

К постоянным затратам в калькуляции себестоимости ПИ относятся статьи п.п. 1…8, 10.;

Ц - цена единицы продукции (без НДС);

Спер – переменные затратам, приходящиеся на одну копию ПИ, руб.

К переменным затратам в калькуляции ПИ относятся расходы на тиражирование ПИ и носителей (п.9 калькуляции)

Ц=4000 руб.;

Расчет величины постоянных издержек приводиться в таблице 3.

Таблица 3

Постоянные издержки |

Сумма, руб. |

Малоценные активы |

10000 |

Энергия на технологические цели |

506,88 |

Амортизация основного капитала и аренда основных средств |

27616,66 |

Расходы на обслуживание основного капитала |

5600 |

Основная зарплата программиста |

41600 |

Дополнительная зарплата программиста |

4160 |

Страховые взносы в гос. внебюджетные фонды |

15558,4 |

Накладные расходы |

45760 |

Итого: |

149901,94 |

Расчет величины переменных издержек приводиться в таблице 4.

Таблица 4

Переменные издержки |

Сумма, руб. |

Расходы на тиражирование ПИ и носителей |

100 |

Итого: |

100 |

Рассчитаем величину критической программы:

Qкр=(Cпост/(Ц-Спер));

Q=149901,94(4000-100)=39 шт;

39

150001,94

Рисунок 1 – Критическая программа

Так как критическая программа ниже спроса на ПИ, поэтому разработка ПИ целесообразна.

2.1.2.1 Расчет приведенной прибыли от создания программного изделия

Для расчета приведенной прибыли необходимо рассчитать чистую прибыль от реализации нового программного изделия.

Чистая прибыль рассчитывается как разность между валовой прибылью и суммой налога на прибыль.

Валовая прибыль рассчитывается по формуле:

Пв=(Ц-С)*Q;

Пв=(4000-1973,77)*80=162098,4 руб.;

где Ц – рыночная цена единицы нового программного изделия (без НДС), руб.;

С – себестоимость разработки одного ПИ, руб.;

Q – объем спроса на новое ПИ, ед. (берется по исходным данным)

С увеличением объема продаж постоянные затраты, приходящиеся на единицу продукции уменьшаются. Это следует учитывать при расчете прибыли от реализации нового программного изделия.

К постоянным расходам в калькуляции себестоимости ПИ относятся статьи п.п. 1…8. Поэтому себестоимость разработки одного ПИ будет равна:

С=((∑ п.п 1…8)/Q)+Cтир;

С=(149901,94/80)+100=1973,77 руб.;

Прибыль рассчитывается по каждому варианту разработки ПИ.

Для расчета чистой прибыли необходимо рассчитать сумму налога на прибыль. Ставка налога на прибыль составляет 20%.

Пч=Пв-Нпр;

Пч=162098,4-(162098,4*0,2)=129678,72 руб.;

Далее необходимо рассчитать приведенную прибыль разработки ПИ.

Приведенная прибыль рассчитывается по формуле:

Пр=П-Ен*К;

где Пр – приведенная прибыль от реализации нового программного изделия, руб.;

П– прибыль от реализации нового программного изделия, руб.;

Ен– нормативный коэффициент эффективности капитальных вложений (является величиной обратной нормативному сроку окупаемости капитальных вложений, Ен для отрасли информационных технологий составляет 0,33);

К – капитальные вложения в производство нового программного изделия, руб.

В данной работе к капитальным вложениям относится стоимость основных средств и нематериальных активов.

Ен=0,33;

К=76000 руб.;

Пр=(Пч-Ен*К);

ПР=(129678,72-(0.33*76000))=104598,72 руб.;