социальнАЯ ответствеНностЬ бизнеса

1.1 |

Этапы становления социальной ответственности бизнеса |

1 |

1.2 |

Генезис концепций социальной ответственности |

9 |

1.3 |

Модели социальной ответственности бизнеса |

26 |

1.4 |

Систематизация взаимоотношений стейкхолдеров |

33 |

1.5 |

Сферы реализации социальной ответственности бизнеса |

38 |

|

РЕЗЮМЕ |

47 |

|

Список использованной литературы |

49 |

социальнАЯ ОТВЕТСТВЕННОСТЬ бизнеса

Лекция 1. Этапы становления социальной ответственности бизнеса

Понятия «социальная ответственность бизнеса» и «корпоративная социальная ответственность» были формализованы сравнительно недавно, более 50 лет тому назад, но к этому времени уже существовали разрозненные стандарты в различных сферах корпоративного управления, которые касались политики взаимоотношений работодателей с персоналом, корпоративной этики, подходов к охране окружающей среды. В сфере социальной политики компаний стандарты и правила не были обобщены, преобладал «реактивный» подход - ответ на обращение, просьба местной власти или требования профсоюзов.

Тем не менее, с 1970-х годов ведущими компаниями США и Великобритании была осознана необходимость объединения разрозненных элементов корпоративной политики, и выработкой целостных подходов к координации внешних комуникаций.

К началу XXI века значительное число крупных компаний США и Западной Европы сформировали собственную политику корпоративной социальной ответственности. Более того, в 2004 г. международный Институт социальной и этической ответственности совместно с британской консалтинговой группой «Csrnetwork» впервые составили рейтинг корпоративной ответственности компаний, который подтвердил, что их деятельность отвечает интересам общества.

Предпосылкой развития социальной ответственности бизнеса исследователи считают становление социально ответственного инвестирования. Зарождение идей социальной ответственности приходится на XVIII - XIX вв., когда владельцы отдельных предприятий брали на себя ответственность за работников, руководствуясь религиозными или этическими убеждениями [1]. Начиная с XIX века, ответственные инвесторы фокусировали направленность капиталовложений с учетом морально-этических норм и осознания значения предприятия в социуме. Следует отметить, что религиозные организации и фундации вообще запрещали своим членам инвестировать предприятия, которые производили и продавали табачные изделия и алкогольные напитки, а также имели отношение к индустрии азартных игр.

Одним из первых известных сторонников идеи социальной ответственности был английский промышленник, социалист-утопист Роберт Оуэн, который разработал проект улучшения условий жизни работников прядильной фабрики в Шотландии. Р.Оуэну принадлежит идея необходимости государственного регулирования социально-трудовых отношений на предприятии, в последствии развитая французским промышленником Даниэлем Леграном. Д.Легран предложил внедрить международные трудовые нормы, регламентирующие условия труда на заводах и фабриках [5].

Первым периодом становления идей социальной ответственности было меценатство и, не учитывая существование удачных примеров таковой деятельности главным недостатком была эпизодичность и нечеткая направленность на целевую аудиторию. Кроме того, поддержка той или иной инициативы непосредственно зависела от личных взглядов и приоритетов владельцев предприятий. При этом благотворительная деятельность фокусировалась на культуре и искусстве, помощи бедным и развитии образования.

Со временем социальное инвестирование охватывало более широкий спектр вопросов и включало генную инженерию, экологию, условия найма и права человека, т.е. инвесторы все более осознавали, важность социального инвестирования с точки зрения «корпоративного гражданства» и потенциальных экономических благ. Следует отметить, что пакет социально ответственного инвестирования большого предприятия включал по несколько сотен предложений.

Следующией исторической вехой становления концепции социальной ответственности бизнеса было зарождение в начале ХХ века в США доктрины «капиталистической благотворительности», согласно которой прибыльные предприятия должны были жертвовать часть средств в пользу общества, т.е. финансировать общественные нужды. В 1905 году в США зарождается движение «Ротари», сторонники которого считали, что материально обеспеченные люди должны оказывать содействие улучшению социальной ситуации не только в профессиональной сфере, но и непосредственно в территориальной общине, в которой они функционируют [7]. Однако, в связи с Большой Депрессией 30-х гг. дальнейшее развитие концепция социальной ответственности приобрела лишь в 50-те годы ХХ века, заняв центральное место в дискуссии об отношениях бизнеса и общества.

Широкая осведомленность общественности по экологическим и этическим вопросам, рост давления со стороны организованных групп защитников окружающей среды, феминистского движения, поборников интересов потребителей дополнительно мотивировали компании осуществлять программы социальной ответственности.

Концепция социальной ответственности бизнеса, сформулированная в 1950-1960 гг. предусматривала, что коммерческие компании, кроме соблюдения законов и гарантирования качества товаров/услуг, добровольно берут на себя дополнительные обязательства перед обществом, тем самым, обеспечивая улучшение уровня и качества жизни людей.

Со временем становится более заметным резкий рост давления на предприятия со стороны общества и различных фундаций относительно требований соблюдения определенных стандартов и контроля их уровня. В этой связи компании вынуждены были строить отношения с государством и обществом по новым правилам и развивать новые адресные программы, прежде всего, в области экологии и защиты персонала. Отдельные благотворительные акции превращались в спланированный комплекс мероприятий, способных обеспечить необходимые условия ведения собственной деятельности [7].

По мнению исследователей, становление социальной ответственности бизнеса в США и Западной Европе в ХХ веке происходило в три этапа.

Первый этап - этап зарождения социальной ответственности приходится на 60-е - середину 70-х гг., характеризовался расцветом «традиционной» филантропии (благотворительности). Ключевым событием, содействующим зарождению корпоративной социальной ответственности, стало решение, принятое в 1950-х годах Верховным Судом США, отменившее юридические ограничения и нормы, которые ограничивали рамки корпоративной благотворительности и участие компаний в решении социальных вопросов. И уже в начале 1960-х гг., американские компании начали ощущать давление, которое побуждало демонстрировать ответственность перед социумом, разрабатывать и реализовывать собственные благотворительные программы. Предприятия активизировали предоставление денежной или материально-вещевой помощи незащищенным слоям населения, основываясь на благоприятном отношении руководства к данным инициативам. На этом этапе деловая и социальная активность были четко разграниченными.

Второй этап формирования социальной ответственности бизнеса - этап становления стратегической филантропии приходится на середину 70-х - начало 80-х гг. Причиной возникновения новой ступени социальной ответственности исследователями указывается противоречивость ситуации, в которой оказалась компания Exxon Valdez. Компания выделяла значительные средства на социальные вопросы, поддерживала множество инициатив, которые не были связаны с бизнесом, при этом доверяя управление благотворительными финансами различным фундациям. В 1989 г. филантропическая деятельность Exxon Valdez оказалась под вопросом. Когда в связи с утечкой нефти, компании понадобился опыт и поддержка экологических организаций, оказалось, что менеджмент не имеет связей с лидерами экологического движения. Как результат, компании перешли от борьбы со следствиями социальных проблем к собственно преодолению этих проблем. Стало очевидным, что филантропическую деятельность следует совмещать со стратегическими целями.

Третий этап развития социальной ответственности бизнеса - развитие концепции социальных инвестиций - начался с конца 80-х гг. Отправной точкой новой вехи Крейг Смит считает появление и распространение в 1990-х гг. подходов, в которых по-новому позиционировалась роль корпоративных благотворительных фундаций и их связь с основной деятельностью компании. Этот инструментарий успешно использовала компания АТ@Т. Суть инновации заключалась в том, что не только филантропические инициативы должны оказывать содействие достижению бизнес-целей, но и коммерческие подразделения, в свою очередь, должны поддерживать такие ресурсы, как маркетинговые знания, техническая помощь, привлечение персонала к волонтерской работе [8].

Ученые Дэвид Гес, Николас Роговски и Томас В.Дафни считают, что значимой движущей силой перехода стал новый для социума фактор «морального давления», когда покупатели, инвесторы и работники при выборе той или иной компании акцентируют внимание на ее нравственности. Исследователи приводят несколько примеров рыночной нравственности: «инвесторы избирают социально активные инвестиционные фонды, работники стремятся работать в социально ответственных организациях, а покупатели бойкотируют компанию Shell Oil, поскольку та решила затопить одну из своих морских нефтяных вышек» [8].

Фактически начиная с конца 1980-х гг. коммерческий, общественный и государственный секторы начали вместе решать актуальные социально значимые проблемы территориальных общин. Компании, ориентированные на получение прибыли, вместе с этим вынуждены учитывать интересы стейкхолдеров.

Сравнивая традиционный подход к корпоративной филантропии и новое стратегическое направление корпоративной социальной ответственности можно сделать вывод, что фактически к 1990-м годам решения относительно выбора социальных инициатив, которые следует поддержать, большей частью принимались, учитывая необходимость «совершать добро, чтобы хорошо выглядеть». Компании по обыкновению формировали, выполняли и отчитывались о фиксированном годовом бюджете на благотворительность, зачастую привязанному к сумме дохода. Средства выделялись по возможности большему количеству фундаций, поскольку считалось, что таким образом удовлетворяются потребности большинства категорий населения, а филантропическая деятельность получает широчайшую огласку. Обязательства были краткосрочными, что разрешало компании на протяжении продолжительного времени охватить благотворительными акциями значительное число мероприятий. Компании стремились избегать вопросов, связанных с их основной деятельностью, поскольку считалось, что это может быть воспринято как самореклама. В это же время предприятия сторонились серьезных и временами противоречивых социальных вопросов, относя их к компетенции специалистов неприбыльных и правительственных организаций. Решение относительно того, какие фундации и мероприятия следует спонсировать, также зависели более от вкусов высшего руководства и менеджмента, чем от необходимости оказывать содействие достижению стратегических целей компании.

При разработке и реализации конкретных инициатив компании руководствовались практикой, которую можно охарактеризовать как «делай добро по возможности легче», что, в конце концов, спровоцировало тенденцию простого выписывания чеков. Большинство доноров удовлетворялись ролью одного из многих корпоративных спонсоров, мало беспокоясь о целях финансируемых мероприятий, поскольку это требовало дополнительных усилий. Следует отметить, что одиночные компании все же старались объединить и координировать благотворительные программы с корпоративными стратегиями и подразделами, которые занимались маркетингом, человеческими ресурсами и производством.

В 1990-х годах происходит переход к долгосрочным обязательствам компаний относительно социальных вопросов и инициатив. Средства на благотворительную деятельность выделяются не только из бюджетов структурных единиц, но и из бюджетов на филантропические цели.

Компании начали фиксировать в миссии социальную ответственность. Этому способствовало развитие PR-методов и коммуникационного менеджмента в 90-х гг. Особую популярность приобретает формирование имиджа предприятий как добропорядочных «корпоративных» граждан. Основными формами реализации социальной ответственности бизнеса в это время становятся пиар-акции, реализация рекламных программ в области спорта, культуры и образования. Эффективность социальной политики определяется сроком окупаемости инвестиций, темпами развития бизнеса, долей рынка, увеличением прибыли.

Следующим этапом становления идей социальной ответственности бизнеса стала ориентация социально-ответственной деятельности предприятия на общую стратегию развития. Проблема социальной ответственности начинает рассматриваться не с точки зрения имеющихся PR-ресурсов, а с позиции формирования позитивной репутации предприятия и создания благоприятных условий для экономического процветания. При этом, деятельность предприятия ориентирована не на максимизацию прибыли в краткосрочной перспективе, а на создание необходимых условий для обеспечения долгосрочного устойчивого развития, который основывается на учете интересов стейкхолдеров. Объектами социальных акций на этом этапе становятся условия жизни населения, отдых сотрудников, улучшение инфраструктуры городов. [10].

В настоящее время в международной бизнес-среде актуальна идея значимости принципов социальной ответственности. Сегодня это составляющая успешной стратегии, которая укрепляет позитивный имидж и репутацию компании, привлекает клиентов и удерживает лучших работников.

Последнее десятилетие свидетельствует, что социальная ответственность бизнеса получила широкое распространение в Украине. Благотворительность из обязанности превращается в важную составляющую корпоративной стратегии. Появляется все больше отчетов о социально ответственных инициативах, добропорядочность становится нормой корпоративного социального поведения, смещаются акценты общественных ценностей и приоритетов.

Наряду с экономическими факторами на конкурентоспособность, достижение высокой производительности и прибыльности предприятий влияют неэкономические факторы - уровень социального обеспечения персонала, разработка и реализация программ поддержки больниц, школ и интернатов, инициация инновационных механизмов контроля качества, внедрение экологически безопасных и энергосберегающих технологий и т.д.

Наблюдается постоянная тенденция к осознанию потребности в социально ответственном поведении разных членов общества, и в первую очередь - бизнеса. Предпосылками этого являются несколько причин:

Во-первых, в компаниях Украины в связи со сравнительно непродолжительной историей становления рыночных отношений, общество имеет в определенной мере завышенные ожидания относительно бизнеса, при этом, не всегда четко осознавая его природу, проблемы и мотивацию.

Во-вторых, при традиционной склонности к благотворительности, в обществе наблюдается восприятие социально ответственного поведения бизнеса как надлежащего.

В-третьих, большое количество накопленных социальных, экономических и экологических проблем определенным образом подталкивает бизнес к более активному участию в их решении.

Этим вопросам уделяется пристальное внимание ученых и практиков, что позволяет формировать предприятиям политику социальной ответственности, учитывая региональную экономическую, политическую, культурную и социальную специфику.

Конструктивное сотрудничество бизнеса и неправительственных общественных организаций способствует эффективному решению экологических, социальных и демографических проблем. Тем не менее, существует проблема подмены понятий «социальная ответственность бизнеса» и «корпоративная социальная ответственность» понятием «благотворительность».

Лекция 2. Генезис концепций социальной ответственности

В широком понимании корпоративную социальную ответственность понимают как ведение бизнеса с учетом нужд собственного персонала, территориальных общин и окружающей природной среды.

В связи с разностью подходов и понимания сути явления социальной ответственности бизнеса, сформировались разные определения.

Ведущее объединение корпораций США, которое занимается развитием и продвижением концепции социальной ответственности бизнеса Business for Social Responsibility (Бизнес за социальную ответственность) определяет социальную ответственность как «достижение коммерческого успеха средствами, которые основаны на этических нормах и уважении к людям, сообществам, окружающей среде».

Выступая на Всемирном бизнес конгрессе «За устойчивое развитие», с докладом «Социальная ответственность бизнеса: делая бизнес лучшим» лорд Горб (исполнительный вице-президент Всемирного бизнеса-совета постоянного развития (World Business Council for Sustainable Development) и Ричард Уаттс (Исполнительный Вице-президент Royal Dutch / Shell group), использовали следующее определение: «Корпоративная социальная ответственность – это постоянная благосклонность бизнеса вести дела на основах этики и вносить свой вклад в экономическое развитие, в тот же время, улучшая качество жизни своих работников и их семей и общества в целом».

Зеленая книга Европейской Комиссии в сфере социальной ответственности «Создавая условия для социальной ответственности бизнеса», принятая в 2001 г., определяет социальную ответственность как «концепцию, в рамках которой компании на добровольной основе интегрируют социальную и экологическую политику в бизнес-операции и их взаимоотношения со всем кругом, связанных с компанией организаций и людей». Такой подход сегодня принят большинством стран Европейского союза.

Международный стандарт ISO 26000 «Руководство по социальной ответственности», принятый в 2010 г., определяет социальную ответственность как ответственность предприятия за влияние его решений и действий на общество и окружающую среду путем прозрачного и этического поведения, которое оказывает содействие постоянному развитию, т.ч. здоровью и благосостоянию общества, учитывает ожидания заинтересованных сторон, отвечает действующему законодательству и международным нормам поведения, интегрированная в деятельность компании и практикуется в ее отношениях.

В настоящее время не существует единого трактования понятия «социальная ответственность бизнеса» ни в отечественной, ни в зарубежной литературе, поскольку такая деятельность не является урегулированным списком правил и предписаний [2].

Тем не менее, все подходы едины в одном: социальная ответственность - это ответственность компании перед всеми людьми и организациями, с которыми она сталкивается в процессе деятельности, и перед обществом в целом. Следовательно, корпоративная социальная ответственность - это концепция ведения бизнеса, целью которого является позитивное влияние на определенные общественные группы и сферы.

Существующие расхождения в восприятии концепции нашли отображение в большом количестве научных подходов относительно сути, роли и значения корпоративной социальной ответственности бизнеса, которые дополняют или же наоборот противоречат друг другу.

В основе каждой из них лежит идея анализа предприятия с точки зрения системности, т.е. оно рассматривается как «комплекс взаимосвязанных и взаимозависимых частей, организованных таким образом, что продуцирует единое целое» [10].

Разница состоит в восприятии предприятия как открытой или как закрытой системы. Как закрытая система, предприятия не испытывают влияния со стороны внешней среды и не взаимодействуют с ней. В противоположность, предприятия как открытая система динамично взаимодействуют с окружением. Если исходить из понимания предприятия как закрытой системы, идея корпоративной социальной ответственности значительно суживается, охватывая лишь ответственность перед собственниками и работниками предприятия. Такая концепция превалировала в начале зарождения идей социальной ответственности бизнеса. В тот же время, восприятие предприятия как открытой системы порождает много вопросов относительно цели, принципов, направлений, механизмов реализации предприятием социальных функций и информирования общественности о проведенных мероприятиях. Эти и другие вопросы нашли отображение в работах Г.Боуэна, К.Дэвиса, М.Фридмана, Э.Фримена, Дж.Элкингтона, А.Кэролла, Д.Муна и многих других известных исследователей [11, 12, 15, 18, 19]. Следует отметить, что во многих разработанных теориях термин «корпоративная социальная ответственность» часто заменялся другими, которые, по мнению ученых наиболее полно отображали суть отношений компании и общества. Наиболее известными среди них есть «социальная ответственность бизнесменов», «корпоративная социальная деятельность», «корпоративная социальная чувственность», «этика бизнеса», «корпоративное гражданство» и т.д. Чтобы соединить существующее разнообразие подходов А.Кэролл предложил рассматривать концепцию корпоративной социальной ответственности как обобщение своеобразного «ядра», которое согласовывается с другими теориями или трансформируется в них [14].

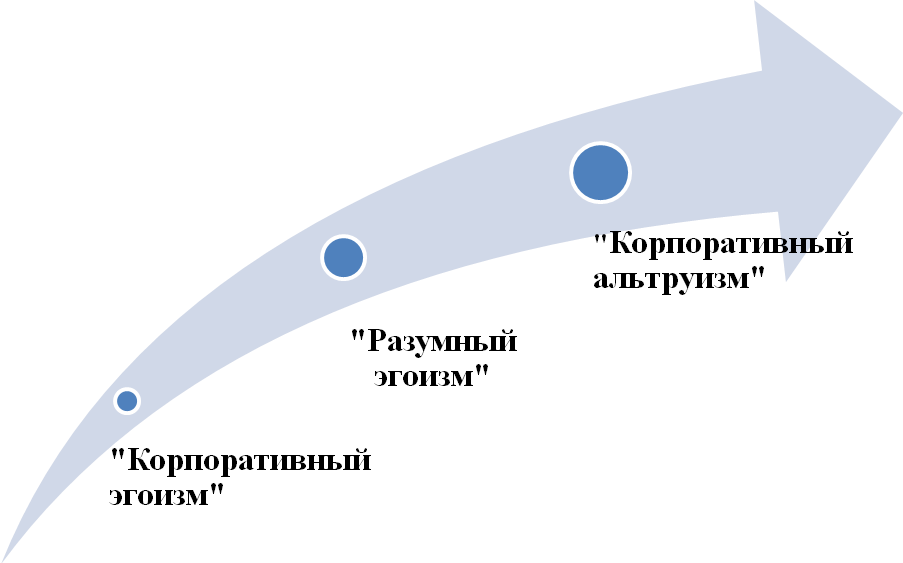

Согласно наиболее распространенной классификации теорий корпоративной социальной ответственности главным критерием деления выступает уровень восприятия собственниками и руководителями идеи социальной ответственности бизнеса. При этом ученые выделяют три подхода к пониманию корпоративной социальной ответственности (рис. 1.1) [17].

Рис. 1.1. Классификация научных подходов к пониманию корпоративной социальной ответственности предприятия

Подход с позиции «корпоративного эгоизма», согласно которому предприятие выступает инструментом создания богатства, а вся его социальная деятельность направлена на достижение экономического результата. Известнейшим сторонником данного подхода есть экономист М.Фридман. Основная идея его учения состоит в том, что «существует одна и только одна социальная ответственность делового мира - использовать ресурсы и заниматься деятельностью, направленной на увеличение прибыли, при условии, что он соблюдает правила игры, т.е. принимает участие в открытой свободной конкуренции без обмана и мошенничества». Т.е., производя товары и услуги, необходимые для общества предприятие выполняет экономическую функцию, создавая при этом рабочие места и обеспечивая максимизацию прибыли для акционеров. М.Фридман критиковал термин «социальная», который, по его мнению, политически ассоциируется с социализмом.

Второй подход представляет теория «разумного эгоизма», согласно которой социально ответственный бизнес - это просто «красивый бизнес», поскольку сокращает долгосрочные потери прибыли. Тратя финансовые ресурсы на социальные программы, предприятие сокращает свои текущие прибыли, но в долгосрочной перспективе создает благоприятное социальное окружение и, следовательно, устойчивую прибыль.

Третья точка зрения, прямо противоположна теории «корпоративного эгоизма», получила название теории «корпоративного альтруизма». Этот подход предусматривает, что предприятие обязано учитывать не только факторы экономического характера, но человеческие и социальные аспекты влияния своей деятельности как на общество в целом, так и на отдельные заинтересованные группы [17].

Вторая классификация является более полной. Согласно этой классификации все теории группируются в четыре подхода, согласно основоположным принципам [20]:

1. Инструментальный подход, согласно которому предприятие выступает инструментом создания богатства, а вся его социальная деятельность направлена на достижение экономического результата. Наибольшее распространение данный подход приобрел в начале 1970-х гг., когда корпоративная социальная ответственность рассматривалась преимущественно как ответственность предприятия перед своими акционерами [19]. Сторонником данного подхода является М.Фридман. Современные исследователи, приверженцы инструментального подхода, акцентируют внимание на том, что только обеспечение максимизации прибыли в долгосрочной перспективе определяет настоящую ответственность бизнеса, поскольку подобный подход соединяет интересы акционеров и других заинтересованных групп. Более того, они соглашаются, что максимизация прибыли в долгосрочной перспективе может требовать от бизнеса определенных текущих расходов на социальные и экологические цели. Именно инструментальный подход приобрел в последние годы чрезвычайную популярность [20].

2. Подход с позиции политического влияния, базируется на способности предприятий влиять на общество, и, следовательно, предприятия должны ответственно использовать эту способность. При этом под социальной силой понимают способность воздействовать на результаты важных общественных процессов с целью решения общественных проблем независимо от политических институтов [20].

В этой связи наиболее известной есть теория «корпоративного гражданства», сформированная в начале ХХІ века. Понятие «корпоративное гражданство» сначала возникло в британских компаниях, а потом распространилось и среди американских корпораций [20]. Согласно данной теории роль предприятия следует рассматривать в узком и широком значении. В узком значении роль предприятия сводится к филантропии, социальным инвестициям и определенным общепризнанным обязанностям перед территориальной общиной. В широком понимании - предприятие должно отвечать за те сферы, в которых государство не способно защитить своих граждан [14].

Корпоративное гражданство проявляется в стратегической и повседневной деятельности предприятия и отображает специфику его взаимодействия с группами интересов и окружающей средой. Теория корпоративного гражданства базируется на политических теориях, согласно которым предприятия занимали в обществе более важное, а чем в наше время, место [14].

3. Подход с позиции социальных требований, согласно которому предприятие должно сосредоточить свою деятельность на определении социальных требований общества и ответа на них, содействуя тем самым усилению своих позиций. В 1970-х годах концепция корпоративной социальной ответственности несколько изменяет акценты. Точка зрения «что есть полезным для общества» смещается к определению «что общество ожидает от бизнеса». Учитывая это, деятельность любого предприятия в сфере корпоративной социальной ответственности, должна соответствовать ожиданиями общества от него. При этом некоторые авторы различают требования относительно сокращения отрицательного влияния и требования относительно усиления положительного влияния предприятия на общество. Возникновение в 80-х годах теории «заинтересованных сторон» привело к появлению нового направления исследований, согласно которому социальная роль бизнеса определяется требованиями заинтересованных сторон. При этом понятие «общество» заменяетя понятием «заинтересованные стороны», более известным как «стейкхолдеры».

Согласно Международному стандарту ISO 26000 «Руководство по социальной ответственности» заинтересованная сторона – это лицо или группа, которая имеет интерес в решениях или действиях компании, организации

Стейкхолдером считается любое лицо или группа лиц, которая влияет на деятельность предприятия или организации и ощущает на себе влияние этой деятельности [14].

4. Подход с позиции этики, главной особенностью которого является то, что в его основе лежит идея этической обязанности бизнеса и отдельных менеджеров перед обществом. Так, П.Друкер, известный критикой взглядов М.Фридмана, считал, что, рассматривая корпоративную социальную ответственность нельзя выходить из предположения, что личные интересы владельцев предприятия ведут к достижению общественных благ или, что личные интересы и общественные блага могут рассматриваться отдельно одни от других. По его мнению, ответственность перед обществом состоит в том, чтобы сделать своим собственным интересом то, что по своей сути является общественным благом [16].

Среди теорий данной группы следует выделить теорию «тройной результативной деятельности» (triple bottom line) Дж. Элкингтона и «нормативную теорию заинтересованных сторон» Э.Фримена. Согласно теории Дж.Элкингтона каждое предприятие несет экономическую, экологическую и социальную ответственность перед обществом, тем самым, обеспечивая свою жизнеспособность. Идеи Дж.Элкингтона приобрели дальнейшее развитие, и нашли отображение в теориях «универсальных прав» и «постоянного развития». Так, теория «универсальных прав» базируется на признании прав человека, прав в сфере труда и сохранении окружающей среды как необходимых условий работы предприятий. В основе теории «постоянного развития» лежит идея, что предприятие в своей деятельности отвечает не только перед современным, а и перед будущими поколениями. Именно поэтому, оно должно контролировать как экономические, социальные, так и экологические показатели своей деятельности.

Вместе с тем, нормативная теория Э.Фримена, позволила описать отношения между предприятиями и группами лиц, заинтересованными в его деятельности, внутри и за его пределами. Согласно этой теории предприятие несет моральную ответственность не перед обществом в целом, а лишь перед заинтересованными сторонами, к которым относят акционеров, работников предприятия, поставщиков, потребителей и общины, на территории которых осуществляет свою деятельность предприятие [18].

Украинский ученый Ф.И.Хмиль [26] определил четыре группы взглядов на социальную ответственность предприятий.

Точка зрения сторонников первой группы состоит в том, что предприниматели, руководствуясь собственной совестью, осуществляют добровольную благотворительную деятельность в форме поддержки социально незащищенных слоев населения и меценатства.

Ко второй группе отнесены воззрения, которые определяют социальную ответственность предпринимательства посредством обеспечения собственной эффективной деятельности, занятости населения и недопущения нарушений законов государства.

Убеждения сторонников третьей группы сфокусированы на ожиданиях активных действий владельцев капиталов в таких сферах, как защита окружающей среды, здравоохранение, гражданские права, защита потребителей.

Приверженцы четвертой группы взглядов считают, что государство является основным гарантом интересов общества и соответствующими нормативно-правовыми актами регламентирует ответственность предпринимательства.

Несколько иной подход к развитию идеи корпоративной социальной ответственности принадлежит российскому ученому Ю.Э.Благоеву [2], который предложил объединить существующие подходы к социально-ответственной деятельности предприятий в две группы (табл. 1.1):

концепции «ядра» корпоративной социальной ответственности, которые дают ответы на вопрос, почему предприятие должно быть социально ответственным и каково содержание этой ответственности, как предприятие должно реагировать на требования, ожидания и пожелания общества и каковыми должны быть результаты социально ответственной деятельности предприятия.

«альтернативные» концепции, а именно: подходы с позиции управления заинтересованными сторонами, корпоративного гражданства и корпоративного постоянства предприятия.

Таблица 1.1