-

Понятие риска в предпринимательстве

Слово "риск" применительно к бизнесу может обозначать совершенно разные вещи. В частности, под риском может пониматься:

потенциальная возможность (опасность) наступления вероятного события или совокупности событий, вызывающих определенный материальный ущерб;

возможность недополучения прибыли или дохода;

характеристика проявления ущерба - частота возникновения или/и тяжесть (размер) ущерба;

Понятия "риск" и "неопределенность" очень близки и даже часто используются как синонимы.

Важным методологическим аспектом является исследование объективных и субъективных корней риска.

Объективное понимание риска должно подразумевать наличие неопределенной возможности неблагоприятного исхода, не зависящей от воли и сознания лица, подверженного риску. согласно данному подходу исследование рисковой ситуации представляет собой выявление и изучение источников риска и неопределенности, а также получение как можно более подробной информации о поведении изучаемой системы.

Субъективное понимание риска должно предполагать наличие нашего отношения или нашей оценки имеющейся неопределенности. Источник неопределенности лежит не в самой ситуации, а в субъективном отношении к ней. В данном контексте риск представляет собой оценку ситуации с точки зрения восприятия потенциальной осуществимости отрицательных последствий. Отсюда следует, что риск, понимаемый субъективно, связан с поведением и мышлением лица, принимающего решения, т.е. является характеристикой этого лица, а не Структурные характеристики риска Опасность - потенциальная угроза возникновения ущерба или другой формы реализации риска, обусловленная спецификой объекта, особенностями рисковой ситуации и природой указанного ущерба.

Подверженность риску представляет собой характеристику ситуации, чреватой возникновением ущерба или другой формы реализации риска.

Уязвимость выражает степень, или интенсивность, с которой может возникнуть ущерб различного размера в отношении рассматриваемого объекта, т.е. реализоваться соответствующая опасность.

Взаимодействие с другими рисками оказывает на отдельный риск существенное влияние. Эта характеристика предполагает рассмотрение группы рисков (портфеля рисков).

-

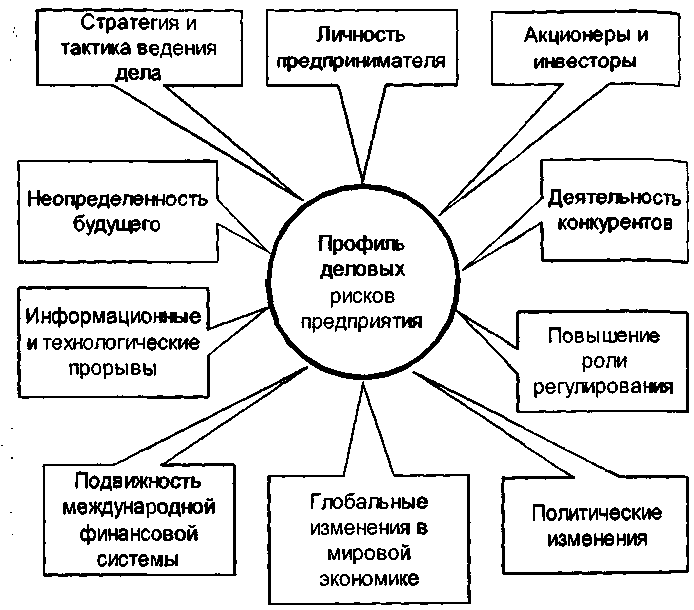

Факторы рисков в основных видах предпринимательской деятельности

Рис. 1.13. Совокупность факторов, влияющих на профиль деловых рисков предприятия

-

Риск как основа создания дополнительной прибыли

Рост акционерной стоимости неразрывно взаимосвязан с размерами деловых рисков и реакциями фирмы, которые в свою очередь влияют на доходность.

Корпорации создают жизнеспособную экономическую стоимость, поставляя ценные для клиентов изделия и услуги и достигая возврата потока наличности на инвестиции (который превышает стоимость вложенного капитала), а также управляя рисками как возможностями

При этом модели для определения количества акционерной стоимости уже включают способы оценки размера опасности, перспективности новой возможности и масштаба неопределенности. Определение акционерной стоимости основывается на обязательном допущении деловых рисков. При этом наиболее часто в облике стратегий предпринимательской деятельности используют страховые премии за риски, выраженные от текущей чистой стоимости и привязанные к конкретной сфере бизнеса.

Только когда предприниматель идет на риск, зная наперед, что возможны даже весьма значительные потери, только тогда и возможна неординарная прибыль, которая не может быть получена в обычных, нерисковых условиях.

Риски конкретной организации должны быть выражены не только в терминах "опасности" и "неопределенности", но и "возможности".