1.4. Професійні організації та етичні норми фахівців з управлінського обліку

У багатьох країнах (США, Велика Британія, Канада, Австралія, Японія тощо) діють професійні організації бухгалтерів-аналітиків. Найбільшими є організації бухгалтерів-аналітиків США та Великої Британії, які за своїм складом, власне, міжнародні.

Американський Інститут управлінських бухгалтерів (Institute of Management Accountants — IMA) було створено у 1919 році. Зараз він об'єднує понад 90 000 членів зі США та інших країн світу. Головною метою діяльності інституту є підготовка висококваліфікованих фахівців у галузі управлінського обліку та фінансового менеджменту.

ІМА визначає мінімальний обсяг знань (табл. 1.9), необхідний для ефективного виконання функції управлінського обліку.

/ Обсяг знань, що вимагає ІМА, не є постійним і періодично переглядається, оскільки мірою розвитку технологій та ускладнення бізнесу фахівці у галузі управлінського обліку потребують нових знань та навичок.

З 1972 року ІМА розпочав програму підготовки сертифікованих управлінських бухгалтерів (Certified Management Accountants — СМА), в якій щороку беруть

участь 11 000 претендентів. Для отримання звання сертифікованого управлінського бухгалтера необхідно набути певний практичний досвід роботи й скласти дводенний іспит із чотирьох груп дисциплін:

/ економіка, фінанси та менеджмент;

/ фінансовий облік і звітність;

/ управлінська звітність, аналіз та питання поведінки людей (біхевіралізм);

/ аналіз рішення та інформаційні системи.

Особам, що мають сертифікат громадського бухгалтера (Certified Public Accountants — СРА) у разі складання іспитів зараховують другий блок дисциплін.

Хоча сертифікат ІМА не є обов'язковим для фахівців-практиків з управлінського обліку, компанії заохочують участь своїх бухгалтерів у таких програмах, розглядаючи сертифікат ІМА як необхідну умову для отримання певної посади.

Крім того, наявність сертифіката безпосередньо впливає на рівень оплати, про що свідчать дані табл. 1.10.

* Schroeder D.L., Reichart K.E. Salaries 1992. Management Accounting (June, 1993, p.29).

IMA здійснює також дослідницьку діяльність. Результати цієї діяльності висвітлюють у відповідних положеннях з управлінського обліку (Statement of Management Accounting). Ці положення узагальнюють найкращу практику та методи управлінського обліку і, по суті, є методичними рекомендаціями для підприємств.

Одне з положень містить норми професійної поведінки фахівців з управлінського обліку та фінансового менеджменту, які охоплюють такі важливі аспекти, як компетентність, конфіденційність, чесність та об'єктивність. Текст цього положення наведено далі.

Норми етичної поведінки управлінських бухгалтерів

Фахівці-практики з управлінського обліку та фінансового менеджменту несуть відповідальність перед суспільством, своєю професією, організацією, на яку вони працюють, та перед собою за дотримання найвищих норм етичної поведінки.

Визнаючи цю відповідальність, Інститут управлінських бухгалтерів проголошує ці норми етичної поведінки фахівців-практиків з управлінського обліку та фінансового менеджменту.

Дотримання цих норм як у межах країни, так і на міжнародному рівні є складовою досягнення цілей управлінського обліку. Фахівці-практики з управлінського обліку та фінансового менеджменту не мають чинити дії, що суперечать цим нормам, і потурати вчиненню таких дій іншими особами всередині організації.

Компетентність

Фахівцям-практикам з управлінського обліку та фі-______J нансового менеджменту слід:

/ підтримувати відповідний рівень професійної компетентності шляхом підвищення кваліфікації;

/ виконувати свої професійні обов'язки згідно з чинними законами, правилами й технічними нормами;

/ складати повні й достовірні звіти та рекомендації після відповідного аналізу релевантної та доступної інформації.

Конфіденційність

Фахівцям-практикам з управлінського обліку та фінансового менеджменту слід:

/ утримуватися від розголошення конфіденційної інформації, пов'язаної з їхньою роботою, крім випадків, коли вони уповноважені або юридично зобов'язані це робити;

/ інформувати підлеглих про конфіденційність відповідної інформації, яку вони отримують у процесі роботи, та перевіряти їхні дії стосовно забезпечення конфіденційності;

/ утримуватися від використання інформації, отриманої у зв'язку з роботою, з метою набуття неетичних або незаконних переваг особисто або через третіх осіб.

Чесність і

Фахівцям-практикам з управлінського обліку та фінансового менеджменту слід:

/ уникати фактичних або ймовірних конфліктів та інформувати відповідні сторони про будь-які можливі конфлікти;

</ утримуватися від участі в будь-яких діях, що заважають їхній здатності етично виконувати свої обов'язки;

/ відмовлятися від будь-яких подарунків, прихильності або гостинності, які можуть вплинути або явно впливають на їхні дії;

/ утримуватися від дій або бездіяльності, що суперечать законним або етичним цілям організації;

/ визнавати й повідомляти про професійні або інші обмеження, що заважають відповідальному судженню або успішному виконанню діяльності;

/ надавати як позитивну, так і несприятливу інформацію, висловлювати професійне судження або думку;

/ утримуватися від участі або підтримки будь-яких дій, що дискредитують професію.

Об'єктивність

Фахівцям-практикам з управлінського обліку та фінансового менеджменту слід:

/ передавати інформацію неупереджено та об'єктивно;

/ повністю розкривати всю релевантну інформацію, яка може вплинути на розуміння користувачів наданих ним звітів, коментарів і рекомендацій.

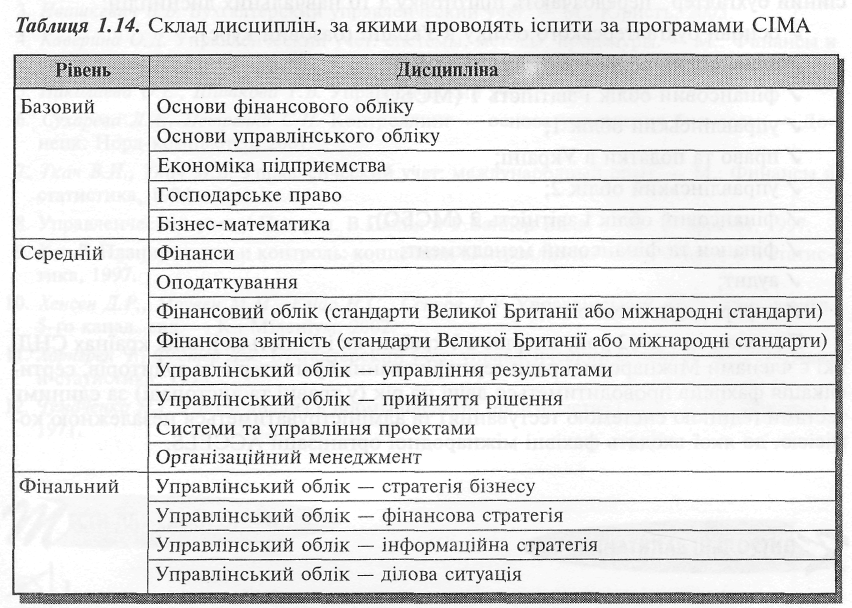

Привілейований інститут управлінських бухгалтерів (Chartered Institut of Management Accountants — СІМА) — друга за величиною професійна організація

бухгалтерів Великої Британії. Інститут був заснований 1919 року; нині він налічує 57 ОрО членів зі 156 країн світу. Щоб стати слухачем і здобути відповідну кваліфікацію, слід зареєструватись як студент СІМА, набути не менш ніж трирічний досвід практичної роботи управлінським бухгалтером і скласти всі іспити трьох рівнів (табл. 1.14).

Після завершення трирічної практичної підготовки і успішного складання іспитів претендент отримує диплом і стає привілейованим управлінським бухгалтером (Chartered Management Accountant). За даними досліджень, 68% роботодавців віддають перевагу саме цій категорії сертифікації.

В Україні не існує спеціалізованої професійної організації з управлінського обліку.

Проте управлінський облік є важливою складовою програми сертифікації, яку з 1996 року здійснює Федерація професійних бухгачтерів і аудиторів України (ФПБАУ).

Зараз ФПБАУ спільно з Міжнародною радою сертифікованих бухгалтерів і аудиторів (МРСБА) пропонують три навчальні програми з наданням відповідного сертифіката ФПБАУ та/або МРСБА:

/ програма 1. Свідоцтво "Бухгалтер базового рівня" (ФПБАУ); /програма 2. Сертифікат "Міжнародний бухгалтер-практик" (МРСБА);

Сертифікат "Бухгалтер-практик" (ФПБАУ); / програма 3. Сертифікат "Міжнародний професійний бухгалтер" (МРСБА);

Сертифікат "Професійний бухгалтер" (ФПБАУ).

Ці сертифікати (український ФПБАУ і міжнародний МРСБА) визнані обома організаціями та засвідчуються печатками Федерації професійних бухгалтерів та аудиторів України і Комітету з Міжнародних стандартів бухгалтерського обліку (КМСБО).

Програми сертифікації професійного бухгалтера та "Міжнародний професійний бухгалтер" передбачають підготовку з 10 навчальних дисциплін:

/ основи бухгалтерського обліку в Україні (базовий курс);

/ фінансовий облік і звітність (П(с)БО);

/ фінансовий облік і звітність 1 (МСБО);

/ управлінський облік 1;

/ право та податки в Україні;

/ управлінський облік 2;

/ фінансовий облік і звітність 2 (МСБО);

/ фінанси та фінансовий менеджмент;

/ аудит;

/ інформаційні технології.

Починаючи з 2002 року вперше в України, як і в шістьох інших країнах СНД, які є членами Міжнародної ради сертифікованих бухгалтерів та аудиторів, сертифікація фахівців проводитиметься двічі на рік (у травні та листопаді) за єдиними тестами (єдиною системою тестування) та адмініструватиметься незалежною комісією, до якої входять фахівці міжнародної організації ACCELS.

/. Що таке управлінський облік?

2. Які функції виконує бухгалтгр-аналітик у процесі управління ?

3. У чому відмінність і взаємозв 'язок фінансового, управлінського та виробничого обліку?

4. Які стадії історичної еволюції управлінського обліку можна вирізнити ? Дайте стислу характеристику кожної з них.

5. Які існують сучасні концепції управлінського обліку? У чому полягає їх сутність?

6. Як тлумачать управлінський облік в Україні?

7. Як організується управлінський облік на підприємствах?

8. Які існують підходи до побудови системи рахунків управлінського обліку?

9. Що таке інтегрована система рахунків?

10. Що таке переплетена система рахунків? У чому її особливість?

11. Які варіанти ведення управлінського обліку можливі за умов українського плану рахунків?

12. Яку функцію виконують професійні організації управлінських бухгалтерів? Наведіть приклади.

![]()

1. Апчерч А. Управленческий учет. — М.: Финансьі и статистика, 2002.

2. Друри К. Управленческий и производственньїй учет. — М.: Аудит, ЮНИТИ, 2002.

3. Ивашкевич В.Б. Бухгалтерский управленческий учет. — М.: Юристь, 2003.

4. Каверина ОД. Управленческий учет: системи, методн, процедурьі. — М.: Финансн и статистика, 2003.

5. Николаева О.Е., Шишкова Т.В. Управленческий учет: — М.: УРСС, 1997.

6. Сухарева Л.А., Петренко С.Н. Контроллинг — основа управлення бизнесом. — До-нецк: Норд-компьютер, 2001.

7. Ткач В.И., Ткач М.В. Управленческий учет: международннй опьіт. — М.: Финансьі и статистика, 1994.

8. Управленческий учет / Под ред. В.Палия и Р.Вандер Вила. — М.: Инфра-М, 1997.

9. Хан Д. Планирование и контроль: концепция контроллинга. — М.: Финансн и статистика, 1997.

10. Хенсен Д.Р., Моувен М.М., Еліас Н.С., Сєнков Д.У. Управлінський облік. Пер. з англ. 5-го канад. вид. — К.: Міленіум, 2002.

11. Хорнгрен Ч., Фсстер Дж. Бухгалтерский учет: управленческий аспект. — М.: Финансн и статистика, 1995.

12. Чумаченко Н.Г. Учет и анализ в промншленном производстве США. — М.: Финансн, 1971.

1,

Управлінський облік є складовою:

а) менеджменту; в) внутрішнього аудиту;

б) планування; г) корпоративної культури.

![]()

2.

Управлінський облік як система сформувався:

а) у середині XIX століття; в) у середині XX століття;

б) на початку XX століття; р) жодна відповідь не є правильною.

![]()

3.

Управлінський облік відрізняється від фінансового обліку:

а) деталізацією інформації; в) спрямованістю у часі;

б) відкритістю даних; г) усіма наведеними характеристиками.

4.

Фінансовий та управлінський облік:

а) використовують інформацію винятково про минулі події;

б) мають однакову мету;

в) використовують одну інформаційну систему;

г) мають вестися всіма бухгалтерами.

5.

Порядок ведення управлінського обліку:

а) регламентується Міністерством фінансів;

б) визначається Міжнародною федерацією бухгалтерів;

в) описано у податковому законодавстві;

г) встановлюється керівництвом підприємства.

6.

В англосаксонських країнах ведення управлінського обліку зазвичай є обов'язком:

а) підрозділу скарбника; в) відділу внутрішнього аудиту;

б) підрозділу контролера; г) відділу персоналу.

7.

Переплетена система обліку передбачає:

а) позабалансовий облік витрат за центрами відповідальності;

б) кореспонденцію рахунків фінансового та виробничого обліку;

в) окреме ведення фінансового та виробничого обліку в системі рахунків;

г) відсутність рахунків виробничого обліку.

8.

Найбільшою професійною організацією фахівців з управлінського обліку є:

а) Привілейований інститут управлінських бухгалтерів Великої Британії;

б) Інститут управлінських бухгалтерів США;

в) Федерація професійних бухгалтерів і аудиторів України;

г) Американський інститут сертифікованих громадських бухгалтерів.

9.

Норми етичної поведінки фахівців з управлінського обліку не передбачають:

а) конфіденційності; в) компетентності;

б) незалежності; г) об'єктивності.

10.

Курс з управлінського обліку є складовою професійної сертифікації, яку здійснює:

а) Аудиторська палата України;

б) Українське товариство фінансових аналітиків;

в) Федерація професійних бухгалтерів і аудиторів України;

г) жодна відповідь не є правильною.

![]()

До редакції щотижневика "Галицькі контракти" надійшов лист, який було надруковано у № 5 за 1998 рік.

Ул\ Українського бухгалтера міжнародними стандартами не злякаєш

У процесі вивчення нових податкових законів складається враження, що законо-творці, насаджуючи в Україні "заморські" порядки, не встигли як слід придивитися до міжнародної системи бухгалтерського обліку. А ще гірше те, що до ладу своєї не знають.

Разом з тим, з їхнього боку відчувається гостре бажання скоріше у себе все поламати, щоб справді "бездумно насадити " будь-яке іноземне. А ні ламати, ні насаджувати нічого не потрібно. Адже принципово обидві системи одна від одної не відрізняються, справа лише в тих конкретних господарських операціях, які мають місце там і тут. Вони можуть відрізнятися, тому що економічні умови і можливості у нас відрізняються. Щоб прижилось у нас щось американське — нам самим потрібно стати американцями. Ясна річ, такий американський підхід має свої економічні основи, і насамперед правові, оскільки організаційно-технологічна частина виробництва може бути фірмовою таємницею, а права власника у розвинених країнах добре охороняються, тому що захищені правовими основами. Ми, на жаль, ще не можемо похвалитися таким досягненням. Для цього там існує дворядний план рахунків (у нас тільки однорядний), а тому облік, який стосується технології чи організації бізнесу, ведеться управлінською бухгалтерією, але не окремо від фінансової, як часто стверджують наші теоретики та адміністратори, які щось чули про "дзвін "... Це один і той самий облік, і фінансовий не може не випливати з управлінського.

Не слід чекати, що американська система може бути зрозумілою "кожному дурневі", вона теж складна і потребує спеціальної підготовки. Більше того: вона ще складніша своєю громіздкістю, а тому може здатися незграбною для нашого "хитрого"українського менталітету. А на те, що там начебто не існує подвійного запису, — навіть не сподівайтеся. "Винен" і "вірить", debet і credit — то є велика мудрість, не нами вона

створена, не нам і відміняти. Але нічого, приготуємося до вивчення дворядного плану рахунків,-якщо нам мало свого однорядного. Однак іти до цього треба поступово, без "революцій ", бо ніде буде уламки дівати.

Бухгалтер, який поважає себе і того, хто йому платить, буде завжди, незалежно від жодних змін, керуватися насамперед здоровіш глуздом. Він все зробить, що вимагають Ваші закони чи інструкції: накладні — то накладні, книжки — будь ласка, декларації завдовжки до метра теж заповнить, але всі ці старі як світ "новинки " він буде заповнювати на базі даних обліку бухгалтерського, тому що тільки там можна знайти відповіді на всі запитання. Так само податковий інспектор, який себе поважає, буде перевіряти насамперед облік бухгалтерський. І доки податківці не зрозуміють, що переважити когось можна тільки головою, а не карами та заборонами, доти приватні підприємства будуть ухилятися від сплати податків, а на державних будуть махровим цвітом процвітати зловживання.

Р.Грачова, м. Черкаси

Необхідно: обговорити точку зору автора листа щодо управлінського обліку та перспектив його застосування в Україні.

КЛАСИФІКАЦІЯ ТА ПОВЕДІНКА ВИТРАТ