Экономико-математические методы (основные понятия, определение, классификация).

Принимая решения можно отметить, что при всем их многообразии важности и сложности всем процессам принятия решений присущи две основные черты. Принятие решения всегда связано с выбором из всех возможных допускаемых решений одного решения. Таким образом, характерной особенностью является множественность имеющихся вариантов. Чем больше информации необходимо для их размещения, тем более громоздким является описание задач.

Принятие решений всегда производится во имя той или иной цели. Иными словами выбранное решение должно быть целесообразным, т.е. в наибольшей степени соответствовать этой цели. Но чтобы судить об этом необходимо уметь количественно оценивать степень осуществления цели. При этом или ином варианте решения отсюда следует, что каждый процесс решения может быть описан функцией аргументами которой являются допустимые варианты решения., а значениями числа, которые описывают меру достижения поставленной цели. Эту функцию принято называть целевой функцией. Задача принятия решений сводится к нахождению экстремумов целевой функции, а так конкретного решения (аргумента) при котором это значение достигается. Такое экстремальное значение называется оптимальным. Таким образом, в каждом процессе есть проблемы:

1. Описать математически множество допустимых решений и целевую функцию.

2. Найти экстремум целевой функции и то допустимое решение, которое осуществляет экстремум.

Эти методы позволяют формулировать расчет в виде экономико-математических задач, а также оптимизировать решения этих задач. Процесс решения любой экономической задачи при помощи ЭММ можно разделить на следующие этапы:

1. Словесная, логическая формулировка задачи

2. Анализ задачи, изучение и обозначение составляющих ее элементов, установление неизвестных и коэффициентов при них.

3. Выбор критерия оптимальности

4. Установление системы ограничений или ОДР

5. Составление ЭММ, т.е. запись критерия оптимальности и ограничений задачи математическими символами

6. Определение типа задачи и выбор метода ее решения. Экономический и математический анализ, т.е. всесторонний анализ полученного оптимального плана.

Имеется целевая функция F(x) и система функций-ограничений fj(x)

Требуется найти min/max

![]()

R – есть некоторое множество, представляющее собой область определения x, заданного ограничениями.

Применение ЭММ:

1. Техническое проектирование

2. Модель оптимизации планов

3. Модель распределения работ по исполнителям

4. Модель выбора оптимизационных комплексов

Классификация методов математического программирования

Классификация методов математического программирования |

||||||||

↓ |

|

↓ |

|

↓ |

|

↓ |

|

↓ |

линейное |

|

дискретное |

|

нелинейное |

|

динамическое |

|

стохастическое |

↓ |

|

↓ |

|

↓ |

|

|

|

(вероятностное) |

параметрическое |

|

целочисленное |

|

квадратичное |

|

|

|

|

1. Если и целевая функция и функции ограничения выражены линейными зависимостями, то задача относится к классу линейного программирования.

Частный случай это задачи параметрическое программирование к нему относят задачи с изменяющимися технико-экономическими коэффициентами линейной формы и свободными членами неравенств. Эти задачи возникают, когда имеются трудности в определении надежных числовых параметров.

2. При дискретном программировании вводятся дополнительные ограничения, что xij кратно некоторому числу zij, где k соответствующий множитель.

Частным случаем дискретного программирования является целочисленное, когда xij и k соответственно целые числа. Простейшим методом решения их методами линейного программирования с последовательным округлением результатов до нужной кратности.

3. Задачи, решаемые с помощью не линейного программирования наиболее реальные задачи.

Квадратичное имеет место, когда либо в целевой функции либо в функциях ограничения есть квадратичные зависимости.

4. В основе концепции динамического программирования лежит принцип оптимальности заключающийся в следующем:

Искомая оптимальная стратегия должна обладать тем свойством, что для любого первоначально заданного состояния после некоторого начального этапа решения. Совокупность последних решений должна составлять оптимальную стратегию по отношению к состоянию полученному в результате начального этапа.

5. Стохастическое (вероятностное) применяется для задач оптимизации, учитывающей случайный характер некоторых переменных.

В

зависимости от значений

![]() меняется и целевая функция, и функция

значений

меняется и целевая функция, и функция

значений

Применение ЭММ:

1. Техническое проектирование

2. Модель оптимизации планов

3. Модель распределения работ по исполнителям

4. Модель выбора оптимизационных комплексов

Издержки условно-постоянные и условно-переменные.

Издержки производства - совокупность затрат труда и материальных средств (сырья, материалов, топлива, энергии, оборудования и др.) на производство и реализацию товаров (продукта, услуги).

В денежном выражении они представляют собой себестоимость или текущие затраты предприятия, их размер определят минимальную цену товара.

Структура себестоимости различна по отраслям. В зависимости от преобладающего вида издержек, производство может быть:

- материалоемким

- трудоемким

- энергоемким

- фондоемким

|

|

Издержки |

|

|

|

|

|

|

|

|

Условно постоянные |

|

|

Условно переменные |

|

|

|

|

|

внешние |

|

альтернативные |

|

|

|

|

|

|

|

внутренние |

|

вмененные |

|

|

Цена должна покрывать все издержки производства, распространения и сбыт плюс включать норму прибыли за усилие и риск.

Внешние затраты - издержки производства, которые предприятие перекладывает на другие предприятия или общество в целом: загрязнение окружающей среды и т.п.

Внутренние затраты - издержки производства, которые покрываются самим предприятием.

Альтернативные затраты - издержки производства товаров и услуг, измеряемые стоимостью наилучшей упущенной возможности использования затраченных на их создание факторов производства. Альтернативные издержки производства являются основным движущим мотивом, заставляющим производителей максимизировать их прибыли.

Вмененные затраты - альтернативные издержки использования ресурсов, которые принадлежат фирме.

Для исчисления затрат пользуются калькуляцией, т.е. их группировкой по статьям расходов и по установленным направлениям.

Себестоимость (понятие, структура). Основные и накладные расходы. Затраты прямые и косвенные.

Издержки производства - совокупность затрат труда и материальных средств (сырья, материалов, топлива, энергии, оборудования и др.) на производство и реализацию товаров (продукта, услуги).

В денежном выражении они представляют собой себестоимость или текущие затраты предприятия, их размер определят минимальную цену товара.

*Себестоимость представляет собой совокупность затрат на производство и реализацию продукции.

Структура себестоимости различна по отраслям. В зависимости от преобладающего вида издержек, производство может быть:

- материалоемким

- трудоемким

- энергоемким

- фондоемким

|

Издержки |

|

|

|

|

Прямые |

|

Косвенные |

Основные |

|

Накладные |

|

|

|

1. Сырье и материалы |

|

1. Расходы на содержание упр. персонала |

2. Зарплата основным рабочим |

|

2. Цеховые расходы |

3. Амортизационные расходы |

|

3. Общезаводские |

4. Транспортные расходы |

|

4. Общехозяйственные расходы |

5. Прочие |

|

5. Коммерческие |

|

|

6. Аренда |

|

|

7. Ремонт зданий |

|

|

8.Набор персонала |

|

|

9. Повышение квалификации персонала |

|

|

10. Связь |

|

|

11. Прочие |

Если предприятие выпускает в год V единиц продукции (или выполняет какой-то объем работ, услуг), то полная себестоимость запишется следующим образом:

![]()

![]() -

прямые издержки

-

прямые издержки

![]() -

косвенные издержки

-

косвенные издержки

![]() -

основные издержки

-

основные издержки

- условно постоянные f(V)

![]() -

условно переменные f(t)

-

условно переменные f(t)

Оплата труда (тарифная система, формы и системы оплаты труда, заработная плата в бюджетных организациях).

Тарифная система - форма оплаты труда, основанная на совокупности нормативно установленных ставок и тарифных коэффициентов, в соответствии с которыми устанавливается и изменяется уровень заработной платы работников.

В РФ тарифная система используется для регулирования уровня заработной платы работников бюджетной сферы. Основу тарифной системы составляют тарифные ставки, Единая тарифная сетка, тарифно-квалификационные справочники, схемы должностных окладов, квалификационные справочники служащих.

Форма оплаты труда - механизм начисления заработной платы, обеспечивающий учет количества труда, затраченного работниками. К основным формам оплаты труда относят: повременную, сдельную и премиальную формы.

Система оплаты труда - порядок оплаты труда работников предприятия, установленный на предприятии в соответствии с выбранной формой оплаты труда.

Заработная плата в бюджетных организациях осуществляется согласно тарифным сеткам, т.е. каждый работник получает зарплату согласно коэффициенту, заложенному в бюджете государством.

Ценообразование, функции и виды цен.

Цена – есть денежное выражение стоимость продукции. Она формируется в зависимости от суммы издержек производства и средней прибыли на авансовый капитал, а так же в зависимости от спроса и предложения.

Основные категории цены:

- отпускные

- закупочные

- розничные

В зависимости от источников формирования цены делятся на:

- свободные

- формируемые самим предприятием

- фиксированные или регулированные

- договорные, имеется ввиду тандем «покупатель-продавец»

-номинальными, скользящими, долговременными, эластичными

![]()

![]()

![]()

Ц - цена; П – прибыль; S – себестоимость; Вн – выручка нетто

Функции цен:

1. Информационная - поскольку цены являются средством учета и измерения затрат расходов и доходов населения, обмена между производителем и потребителем.

2. Распределительная, так как цены на ресурсы за висят от их дефицитности.

3. Уравновешивающая - сбалансирование спроса и предложения, а также устранение излишков по дефициту

4. Стимулирующая имеется ввиду поощрительное или сдерживающее действие цен на производство

5. Обеспечение доходности

Ценообразование есть процесс формирования и изменения цен, определения их структуры, уровня и соотношения.

Основные способы формирования цен использую ориентацию на:

- издержки

- общий объем прибыли

- безубыточность

- спрос

- конкуренция

*Ценообразование - установление цен, процесс выбора окончательной цены в зависимости от себестоимости продукции, цен конкурентов, соотношения спроса и предложения и других факторов. Основные подходы к установлению цены:

- на основе закрытых торгов, исходя из ожидаемых ценовых предложений конкурентов;

- на основе ощущаемой ценности, исходя из покупательского восприятия ценностной значимости товара;

- на основе уровня текущих цен, исходя из текущих цен конкурентов.

В зависимости от источников формирования цены делятся на:

- свободные

- формируемые самим предприятием

- фиксированные или регулированные

- договорные, имеется ввиду тандем «покупатель-продавец»

-номинальными, скользящими, долговременными, эластичными.

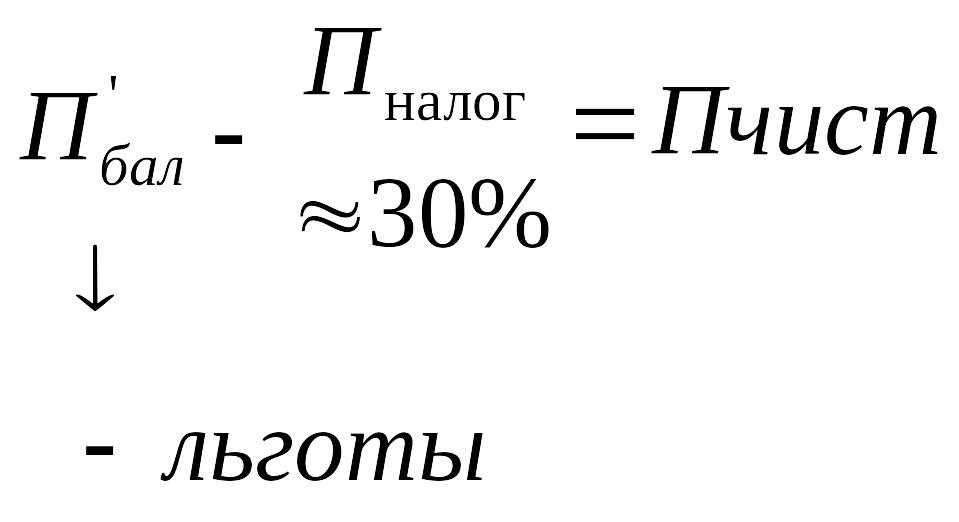

Прибыль и рентабельность. Процесс получения чистой прибыли.

Стоимость есть ценность продукта. Величина стоимости определяется общим необходимым рабочим временем на его производство.

Себестоимость – это все издержки связанные с производством продукции. Себестоимость – это часть цены.

Цена есть денежное выражение стоимости товара, она должны возмещать все издержки и приносить прибыль определенных размеров.

Рентабельность - показатель эффективности деятельности предприятия, характеризующий уровень отдачи от затрат и степень использования средств.

Рентабельность - отношение прибыли к затратам.

Норма прибыли – это коммерческая рентабельность, которая определяется как отношение прибыли ко всему авансированному капиталу.

*Рентабельность производства - экономический показатель эффективности производства, измеряемый отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Рентабельность производства характеризует эффективность использования предприятием производственных ресурсов.

Рентабельность производства - экономический показатель эффективности производства, измеряемый отношением балансовой прибыли к среднегодовой стоимости основных производственных фондов и нормируемых оборотных средств. Рентабельность производства характеризует эффективность использования предприятием производственных ресурсов.

![]()

![]()

Ц - цена; П – прибыль; S – себестоимость; R – рентабельность; Вн – выручка нетто

Реализация продукции есть процесс превращения товарной формы продукции в денежную форму.

При этом услуги оплачиваются сразу по исполнению. Работы, как правило, сразу авансируются, с товарами используется термин «товары в пути».

Реализация товаров происходит на основе хозяйственного договора. В договоре сообщаются реквизиты обеих сторон. Если договор долгосрочный, то в нем могут быть оговорены некоторые условия, например, расширение ассортимента.

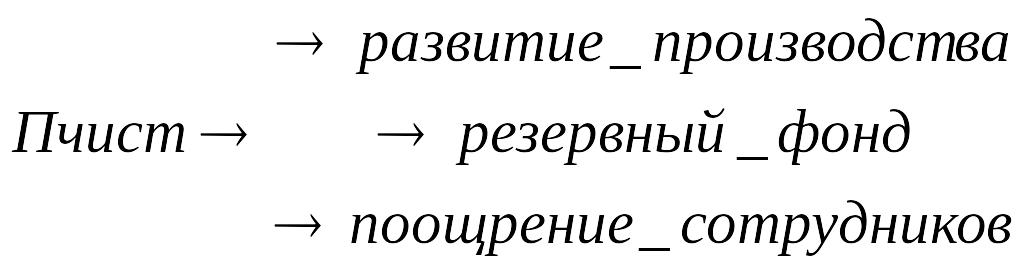

Выручка от реализации – это денежные средства полученные за реализацию продукции, которые позволяют возмещать материальные затраты на производство, выплачивать З.П., производить расчеты с бюджетом, формировать денежные накопления.

Различают чистую и валовую добавочную стоимость.

Чистая – издержки по рабочей силе + амортизация + прибыль до вычета налогов

Валовая – если прибавить финансовые издержки

П операц – включает все прибыли и убытки от ссуд, доход от девидентов, продажи имущества, прибыль от аренды, прибыль от участия в уставном капитале.

П внереализац – включает все пени, штрафы, возмещения убытков из-за нарушения договоров, задолжности, курсовые разницы.

![]()

Налоги, сборы, акцизы, пошлины.

Налоги – это систематические обязательные платежи в бюджетные и внебюджетные фонды. Их размер устанавливается законом.

Основные функции налогов:

1. Налоги – это экономический рычаг, регулирующий взаимоотношения государства с предпринимателями и гражданами, в т.ч. иностранными гражданами.

2. Налоги являются основным источником формирования, и пополнения доходной части бюджета. Они делятся на косвенные и прямые.

Прямые налоги– это налоги с дохода и имущества.

Косвенные налоги – это налоги, включенные в цену товаров, работ, услуг, т.е. это надбавки, которые оплачиваются покупателем.

Особая группа налогов и отчислений – это платежи, в которых объектом обложения является заработная плата (налог на содержание детских дошкольных учреждений.)

В организационном плане все налоги подразделяются на три группы:

- платежи из выручки от реализации продукции (товаров и услуг) по факту получения

- платежи, включенные в себестоимость продукции

- платежи, уплаченные из балансовой прибыли

Платежи, включенные в себестоимость делятся на:

- начисления от фонда заработной платы

- дорожный фонд (транспортный налог)

- прочие налоги

В настоящее время согласно законодательству взимаются общегосударственные и местные налоги и сборы. При этом общегосударственных 19 пунктов, а местных 14.

Общегосударственные:

1. НДС

2. Акцизный сбор

3. Налог на прибыль

4. Налог на доходы физических лиц

5. Таможенная пошлина

6. Государственная пошлина

7. Налог на недвижимость

8. Плата за землю

9. Рентные платежи

10. На владение транспортным средством

11. На промыслы

12. На проведение геологоразведочных работ

13. Использование природных ресурсов

14. Загрязнение окружающей среды

15. По ликвидации последствий чернобыля

16. Обязательное социальное страхование

17. Обязательное пенсионное страхование

18. Инвестиционный фонд

19. Платы за торговые патенты и некоторые виды предпринимательской деятельности

Двойное налогообложение имеет место когда облагается чистая прибыль, и кроме того выплаченные из нее дивиденды так они стали личным доходом.

Акциз – вид косвенных (включаемых в цену или тариф) налогов на товары, преимущественно массового потребления, услуги частных предприятий, которые оплачиваются покупателями (потребителями).

По способу взимания акцизы делятся на индивидуальные и универсальные. Индивидуальные акцизы устанавливаются на отдельные виды товаров и услуг и взимаются по твердым ставкам с единицы измерения товара (услуг). Универсальные же взимаются с валового оборота и устанавливаются в процентах к стоимости товара или услуг.

Налогом на прибыль не облагаются взносы в благотворительные фонды, а также НИОКР.

Государственная пошлина – это денежные сборы за выполнение государственными органами их функций.

Таможенная пошлина – это денежный сбор за товары имущество, перевозимые через границу.

Антидемпинговая пошлина – это дополнительная пошлина на товары, ввозимые из границы по ценам ниже мировых, и на внутреннем рынке.

Понятие износа основных фондов. Задача амортизации. Методы расчета амортизации.

Существует два вида износа: физический и моральный.

Физический – предполагает потерю стоимости основными фондами своих качеств – это приводит к снижению производительности и качества продукции. Это обуславливается: агрессивными средами, повышенными динамическими нагрузками, температурой и т.д.

Существует два вида морального износа:

1-я форма наступает из-за повышения производительности общественного труда.

![]() ,

,

где Р – темп роста производительности труда;

t – количество лет с момента покупки оборудования до расчета.

![]() -

экономический ущерб.

-

экономический ущерб.

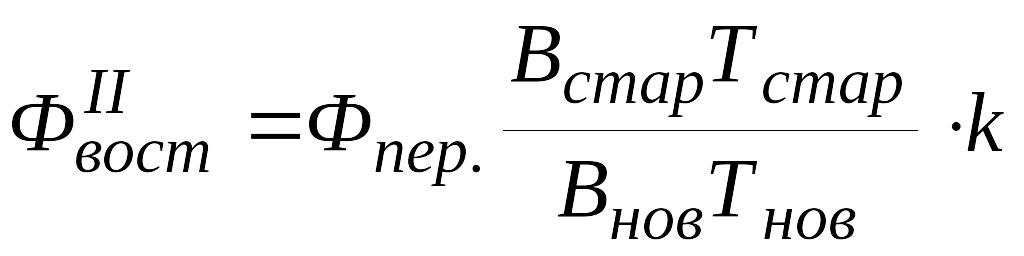

2-я форма наступает в результате выпуска более качественного, более совершенного оборудования, хотя и большей стоимости.

,

,

где

![]() - восстановленная стоимость при второй

форме;

- восстановленная стоимость при второй

форме;

Вст, Внов. – выпуск по вариантам;

Тст, Тнов – период действия (срок службы);

k – коэффициент, учитывающий использование нового оборудования по времени.

Амортизация – процесс планового погашения стоимости основных фондов или основных фондов путем постепенного (по мере износа) перенесения этой стоимости на производимую продукцию, работы, услуг. Износ происходит неравномерно, а амортизация начисляется равными долями в течении выбранного временного периода.

Способы начисления амортизации

![]()

![]()

Тф – фактический срок

Тн – нормативный срок

1. Линейный метод начисления амортизации (пропорц. Тф)

![]()

![]()

2. Метод уменьшаемого остатка, когда вводиться коэффициент уменьшения (Куменьшения=N)

![]()

![]()

i – сколько лет оборудование служит

1. Метод убывающей прогрессии

![]()

![]()

Тн – нормативный срок

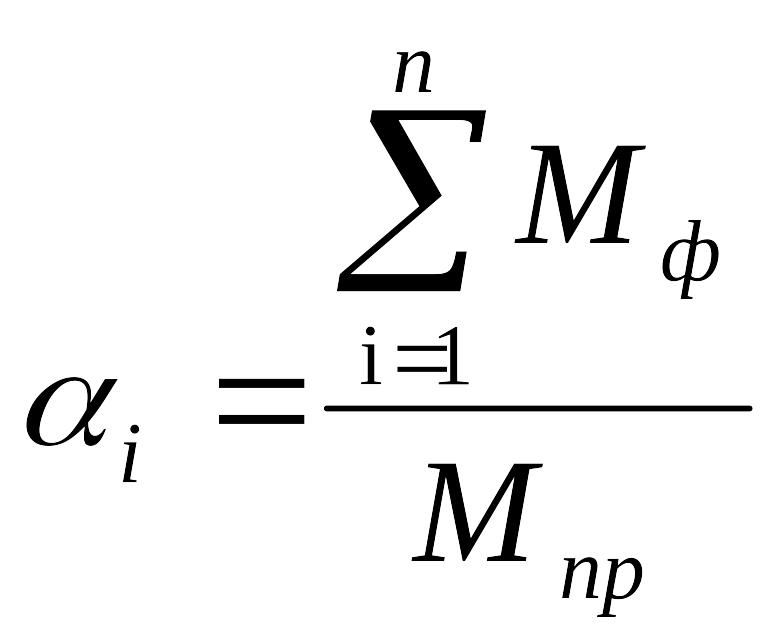

2. Метод пропорциональный выпуску продукции

Мпр – проект мощности оборудования

Мф – фактический выпуск по годам

![]()

![]()

Амортизация важна при расчете себестоимости продукции. Амортизация, входящая в себестоимость не подлежит налогообложениям.