5. Система показників, що характеризує стан та ефективність використання оборотних активів. Управління оборотними активами в процесі виробничого і фінансового циклів.

Стан оборотних активів в цілому та власної їх частини характеризується наявністю їх на певну дату.

Порівняння наявності власних оборотних коштів з нормативом дає змогу визначити брак або надлишок власних оборотних коштів.

Брак власних оборотних коштів означає перевищення нормативу оборотних коштів над фактичною їх наявністю. Основними причинами браку власних оборотних коштів можуть бути: погана робота маркетингової служби; невиконання планів прибутку; слабка відповідальність підприємств за формування і зберігання власних оборотних коштів і їх нецільове використання; несвоєчасне фінансування приросту нормативу власних оборотних коштів; наявність простроченої дебіторської заборгованості тощо.

Надлишок власних оборотних коштів створюється на підприємстві у разі перевищення розмірів браку власних оборотних коштів понад визначені їх нормативи. Він може виникнути внаслідок: перевиконання плану прибутку; неповного внеску платежів до бюджету; безоплатного надходження товарно-матеріальних цінностей від інших організацій тощо.

Більш детально слід зупинитись на показниках оборотності оборотних активів, оскільки саме вони характеризують ефективність їх використання. Оборотність оборотних активів – це відносний показник, для розрахунку якого слід знати середню суму оборотних активів та виручку від реалізації підприємства за певний період.

Середня сума оборотних коштів розраховується як середня арифметична за формулою:

О БА

= ( ОБА1

+ОБА2

+… + ОБА13)

: 13

БА

= ( ОБА1

+ОБА2

+… + ОБА13)

: 13

де ОБА1, 2, 3 …, ОБА12 - сума оборотних активів на початок місяця (з січня по грудень)

Оборотність може обчислюватись двома показниками:

періодом обороту в днях, який розраховується так:

П Ооб.а.

= (ОБА * Д) : ВР або ОБА : ВРо або Д :

КОоб.а.

Ооб.а.

= (ОБА * Д) : ВР або ОБА : ВРо або Д :

КОоб.а.

де Д – кількість днів у періоді, ВР – виручка від реалізації, ВРо – одноденна виручка від реалізації, КОоб.а. – коефіцієнт оборотності оборотних активів.

Оборотність в днях дозволяє встановити, впродовж якого часу оборотні активи проходять всі стадії кругообігу на даному підприємстві.

кількістю оборотів за період у разах (коефіцієнт оборотності):

К О об.а. = ВР : ОБА

Співставлення коефіцієнтів оборотності в динаміці дозволяє виявити тенденції змінення ефективності використання оборотних коштів. Якщо кількість оборотів оборотних активів збільшується або залишається стабільною, то підприємство має передумови для ритмічної праці та раціонального використання грошових коштів. Зниження кількості оборотів свідчить про падіння темпів розвитку підприємства.

Прискорення оборотності оборотних активів сприяє їх абсолютному або відносному вивільненню з обороту.

Абсолютне вивільнення означає зниження суми оборотних активів в поточному періоді в порівнянні з попереднім при збільшенні обсягів реалізації. Така ситуація спостерігається в теперішніх умовах дуже рідко. Це пов’язано із зростанням платіжного обороту та впливом інфляційного фактору.

Відносне вивільнення має місце тоді, коли темпи росту обсягів продажу випереджають темпи росту оборотних активів. В цьому випадку меншим обсягом оборотних коштів досягається більший обсяг реалізації. Кількісно його можна розрахувати так:

Воб.а. = (ОРпоп – ОРпот) : КОоб.а.

де Воб.а. – сума відносного вивільнення оборотних активів, ОРпоп та ОРпот – обсяг реалізації попереднього та поточного періоду, Кооб.а. – коефіцієнт оборотності оборотних активів.

Фінансовий стан підприємства знаходиться в безпосередній залежності від того, наскільки швидко кошти, вкладені в активи, перетворюються в реальні гроші. Ефективність управління активами характеризується такими загальними показниками:

— коефіцієнт оборотності (Turnover Ratio) — відношення чистого доходу до середньорічної вартості активів;

— тривалість одного обороту активів (Collection) — коефіцієнт оборотності, визначений у днях;

— коефіцієнт закріплення оборотних коштів (Fixation ratio) — обернений коефіцієнту оборотності.

До найбільш поширених коефіцієнтів оборотності відносяться:

- оборотність усіх активів;

- оборотність постійних (необоротних) активів;

- оборотність оборотних активів;

- оборотність робочого капіталу.

Коефіцієнти оборотності обраховуються в кількості разів, зростання є позитивною тенденцією.

На зміну оборотності в днях впливає низка факторів. Факторами першого порядку є два фактори: зміна середньої величини активів; зміни в обсязі реалізації. Двома ж найголовнішими групами активів є необоротні та оборотні активи. Найголовнішими складовими необоротних активів є основні засоби, а оборотних активів — запаси та дебіторська заборгованість.

За оцінками фахівців при ефективному управлінні фінансами підприємство може одержати економію на 50 % за рахунок ефективного управління запасами, на 40 % — за рахунок управління запасами готової продукції і дебіторською заборгованістю і на 10 % — за рахунок управління технологічним циклом.

Отже трьома основними показниками оборотності активів є: оборотність основних засобів; оборотність запасів; оборотність дебіторської заборгованості.

При визначені оборотності запасів більше підходить у чисельнику ставити собівартість реалізації, оскільки ці показники зіставляються. За умови бурхливого зростання підприємства доцільно використовувати не середню суму запасів, а суму запасів на кінець періоду, оскільки запаси постійно зростають для забезпечення зростання обсягів реалізації.

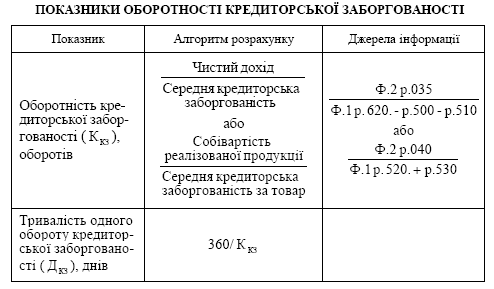

Коефіцієнти оборотності розраховуються також для аналізу кредиторської заборгованості.

Усі показники оборотності короткострокових активів та пасивів замикає показник тривалості фінансового циклу.

Управління оборотними активами в процесі виробничого і фінансового циклів.

Для забезпечення нормальної діяльності підприємства оборотні активи повинні знаходитись на всіх стадіях операційного циклу (товарній, виробничій, грошовій). Відсутність будь-якого елементу на одній із стадій призводить до зупинки виробництва. Якщо продукцію продають в кредит, то підприємству необхідні оборотні кошти для покриття дебіторської заборгованості до тих пір, коли надійдуть кошти від покупців продукції.

Повний цикл обороту обігових коштів визначається часом з моменту закупівлі сировини і матеріалів до оплати продукції споживачами. Так як терміни надходження коштів від покупців продукції не співпадають з термінами платежу постачальникам за сировину і матеріали, то виникає потреба в управлінні оборотними коштами. Управління оборотними активами відносять до числа найбільш важливих задач фінансового менеджменту. Воно пов'язано з конкретними особливостями формування його операційного циклу.

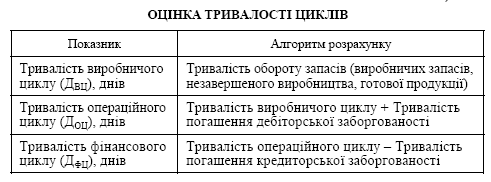

Операційний цикл — це період повного обігу всієї суми оборотних активів, в процесі якого відбувається заміна окремих їх видів. Рух оборотних активів підприємства проходить чотири стадії:

перша — грошові активи використовуються для придбання виробничих запасів (сировини, матеріалів, напівфабрикатів);

друга— виробничі запаси в результаті виробничої діяльності перетворюються у запаси готової продукції;

третя — запаси готової продукції реалізуються споживачам і до настання їх оплати трансформуються в дебіторську заборгованість;

четверта — оплачена дебіторська заборгованість перетворюється в грошові активи.

Важливою характеристикою операційного циклу є його тривалість, яка суттєво впливає на обсяг, структуру і ефективність використання оборотних активів. Вона включає час від моменту витрачання грошових коштів на придбання виробничих запасів до надходження грошей від дебіторів за реалізовану їм продукцію.

Тривалість операційного циклу (ТОЦ) розраховується по формулі:

![]()

де![]() —

період обігу залишку грошових активів;

—

період обігу залишку грошових активів;

![]() — період

обігу виробничих запасів;

— період

обігу виробничих запасів;

![]() — період

обігу запасів готової продукції;

— період

обігу запасів готової продукції;

![]() — період

інкасації дебіторської заборгованості.

— період

інкасації дебіторської заборгованості.

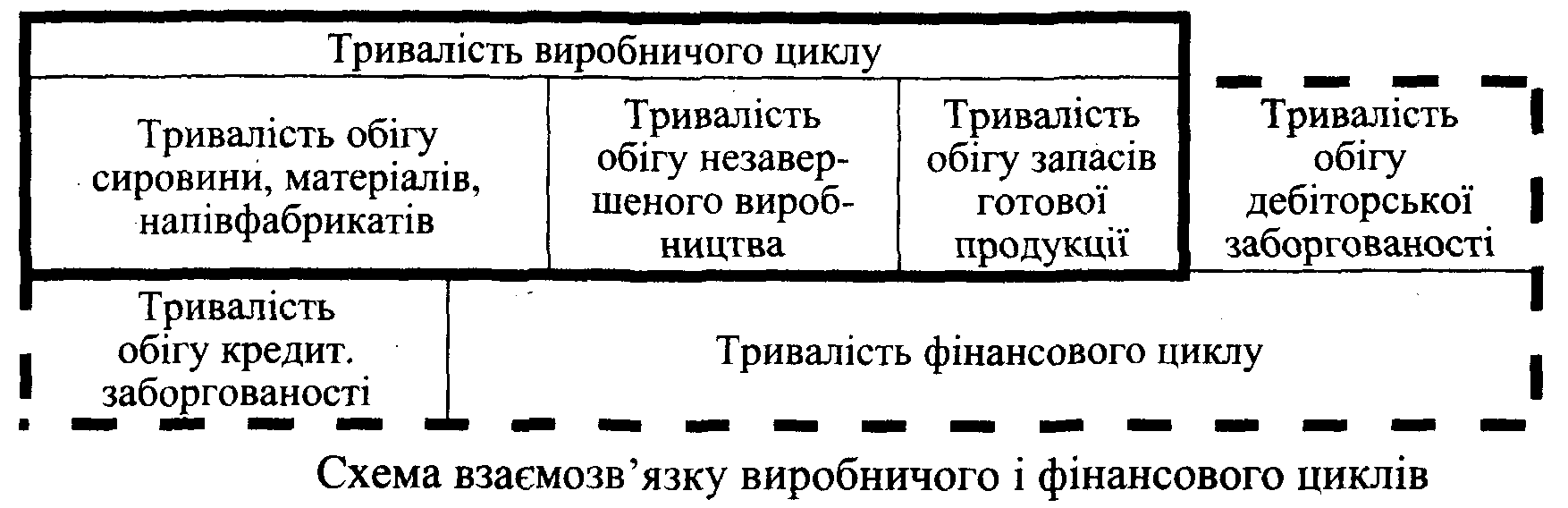

У процесі управління оборотними активами в рамках операційного циклу виділяють дві його складові: виробничий і фінансовий цикл підприємства.

Виробничий цикл — це період повного обороту матеріальних активів, що використовуються для обслуговування виробничого процесу. Тривалість виробничого циклу в днях (ТВЦ) визначається по формулі:

![]()

де![]() —

період обороту запасів сировини,

матеріалів, напівфабрикатів;

—

період обороту запасів сировини,

матеріалів, напівфабрикатів;

![]() — період

обороту незавершеного виробництва;

— період

обороту незавершеного виробництва;

![]() — період

обороту середнього запасу готової

продукції.

— період

обороту середнього запасу готової

продукції.

Фінансовий цикл або цикл грошового обороту — це період повного обороту грошових коштів, інвестованих в оборотні активи з моменту погашення кредиторської заборгованості за одержану сировину, матеріали, напівфабрикати і закінчуючи інкасацією дебіторської заборгованості за поставлену готову продукцію.

Тривалість фінансового циклу в днях (ТФЦ) визначається по формулі:

![]()

де![]() —

тривалість виробничого циклу;

—

тривалість виробничого циклу;

![]() — період

обігу дебіторської заборгованості;

— період

обігу дебіторської заборгованості;

![]() — період

обігу кредиторської заборгованості.

— період

обігу кредиторської заборгованості.

Взаємозв'язок виробничого і фінансового циклів представлений на рис.

Чим вище значення фінансового циклу, тим більша потреба підприємства в грошових коштах для придбання оборотних засобів. Від’ємне значення фінансового циклу свідчить про те, що підприємство має в безкоштовному користуванні чужі гроші. У тих випадках, коли робочий капітал має від’ємне значення, поняття фінансового циклу не існує.