Метод оцінки майбутнього чистого грошового потоку (доходовий):

Два різновиди:

А) Оцінка при незмінному обсязі чистого грошового потоку:

Вцмк = ЧГП : НКгп

НКгп = ДА : Ц р.А

де Вцмк – вартість цілісного майнового комплексу; ЧГП сума чистого грошового потоку; НКгп – норма капіталізації грошового потоку, ДА – доход по акції, Цр.А – поточна ринкова ціна акцій даного підприємства.

Б) Оцінка при коливанні грошового потоку в часі:

Вцмк = (ЧГП / (1 +q)n) або

Вцмк = (ЧГП / (1 +q)n + ЛВ / (1 +q)n)

де ЛВ – прогнозна ліквідаційна вартість ЦМК в кінці періоду його експлуатації; q – ставка дисконтування ЧГП в і-тому періоді; n – загальна тривалість періоду експлуатації ЦМК.

3. Сутність та класифікація оборотних активів підприємства

Під оборотними активами розуміється вся сукупність економічних ресурсів підприємства, що знаходяться в постійному кругообігу, змінюють свою матеріальну форму протягом одного операційного циклу та в повному обсязі переносять свою вартість на нову продукцію.

Оборотні активи постійно приймають участь в забезпеченні процесу виробництва та реалізації продукції, одночасно знаходяться на всіх стадіях кругообігу коштів переходячи з грошової форми вартості у товарну, потім у виробничу, товарну та знову в грошову – оборотні кошти забезпечують безперервність роботи підприємства. Цей процес зміни їх матеріально-речової вартості представляє собою цикл кругообігу оборотних активів (операційний цикл). Він включає наступні стадії:

Перша стадія характеризується використанням грошових активів та їх еквівалентів для придбання вхідних запасів матеріальних оборотних активів (сировини, напівфабрикатів, комплектуючих тощо)

Друга стадія характеризується перетворенням матеріальних оборотних активів в процесі виробництва у запаси готової продукції

Третя стадія характеризується реалізацією готової продукції і утворенням дебіторської заборгованості до настання термінів оплати готової продукції

Четверта стадія визначається інкасацією дебіторської заборгованості та надходженням грошових коштів.

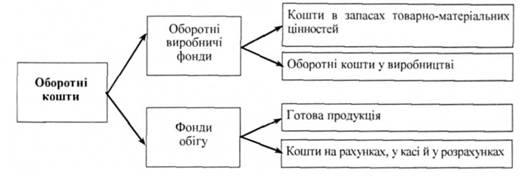

Як бачимо, операційний цикл поєднує процес виробництва та реалізації продукції. В зв’язку з цим у складі оборотних активів виділяють оборотні виробничі фонди, які обслуговують сферу виробництва та фонди обертання, які обслуговують процес реалізації продукції. До оборотних виробничих фондів відносять: = сировина, матеріали, напівфабрикати; = паливо, тара, запасні частини;

= незавершене виробництво

До фондів обертання відносять: = залишки запасів готової продукції; = товари відвантажені; = грошові кошти; = дебіторська заборгованість; = поточні фінансові інвестиції.

Таким чином, оборотні кошти - це грошові ресурси, які вкладено в оборотні виробничі фонди і фонди обігу для забезпечення безперервного виробництва та реалізації виготовленої продукції.

Для більш глибокого порозуміння сутності оборотних активів та необхідності управління ними слід класифікувати їх за певним рядом ознак:

1)В залежності від їх участі в кругообігу:

а) оборотні виробничі фонди

б) фонди обертання