12. Управление финансами компании

1. Что относится к принципам управления финансовой деятельностью?

- высокий динамизм управления;

- обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска;

- осуществление анализа различных аспектов финансовой деятельности предприятия.

управление капиталом;

- совершенствование методов оценки и формирование эффективной системы управления недиверсифицируемыми финансовыми рисками предприятия;

( Ответ: высокий динамизм управления)

2. К основным задачам финансового менеджмента относится:

- разработка финансовой стратегии предприятия;

- обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска;

- осуществление анализа различных аспектов финансовой деятельности предприятия;

- осуществление планирования финансовой деятельности предприятия по основным ее направлениям;

- управление активами;

( Ответ: обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска)

3. Не является основной функцией финансового менеджмента, относящейся к специальной области:

- управление активами;

- управление капиталом;

- управление инвестициями;

- управление денежными потоками;

- формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений;

( Ответ: формирование эффективных информационных систем, обеспечивающих обоснование альтернативных вариантов управленческих решений)

4. К основным функциям финансового менеджмента относится:

- разработка действенной системы стимулирования реализации принятых управленческих решений в области финансовой деятельности;

- обеспечение максимизации прибыли предприятия при предусматриваемом уровне финансового риска;

- обеспечение возможностей быстрого реинвестирования капитала при изменении внешних и внутренних условий осуществления хозяйственной деятельности;

- интеграция теоретических выводов различных научных школ по основным концептуальным подходам к управлению финансами предприятия;

-

обеспечение формирования достаточного

объема финансовых

ресурсов в соответствии с задачами

развития предприятия

в предстоящем периоде;

-

обеспечение формирования достаточного

объема финансовых

ресурсов в соответствии с задачами

развития предприятия

в предстоящем периоде;

( Ответ: разработка действенной системы стимулирования реализации принятых управленческих решений в области финансовой деятельности)

5. Целевая модель максимизации рыночной …… предприятия интегрирует основные цели и задачи эффективного функционирования различных его служб и подразделений.

(Ответ: стоимости)

6. Обеспечение возможностей быстрого …… капитала при изменении внешних и внутренних условий осуществления хозяйственной деятельности.

(Ответ: реинвестирования)

7. Активная разработка новых финансовых ….. и финансовых технологий в сфере управления финансами предприятий; формирование нового направления финансовой науки "финансовой инженерии";

(Ответ: инструментов)

8. Создание ….. структур, обеспечивающих принятие и реализацию управленческих решений по всем аспектам финансовой деятельности предприятия.

(Ответ: организационных)

9. Соотнести:

-

1. функция

а) оптимизация денежного оборота

2. цель

б) управление активами

3. задача

в) максимизации прибыли

(Ответ: 1 - б, 2 - в , 3 – а)

10. Соотнесите:

-

1. проблема

а) комплексный характер формирования управленческих решений

2. принцип

б) управление инвестициями

3. функция

в) интеграция теоретических выводов различных научных школ

(Ответ: 1 - в, 2 - а , 3 – б)

11. Главное в финансовом менеджменте:

-контроль за выпуском акций предприятия и контроль их рыночной стоимости

+принятие решений по обеспечению наиболее эффективного движения финансовых ресурсов между фирмой и источниками её финансирования

-оценка инвестиционных проектов и формирование портфеля инвестиций

12. Цели финансового менеджмента:

-максимизация прибыли

-достижение устойчивой нормы прибыли в плановом периоде

-увеличение доходов руководящего состава и вкладчиков

-повышение курсовой стоимости акций фирмы

-все ответы неверны

+все ответы верны

13. Укажите задачу, которую не решает финансовый менеджмент:

-избежания банкротства и крупных финансовых неудач;

-выживание предприятия в условиях конкурентной борьбы;

+выработка стратегии развития преприятия

-максимализация рыночной стоимости предприятия;

14. Финансовый менеджмент включает в себя:

-разработку и реализацию финансовой политики фирмы с применением различных финансовых инструментов;

-принятие решений по финансовым вопросам, их конкретизацию и разработку методов реализации;

-информационное обеспечение посредством составления и анализа финансовой отчётности фирмы;

-оценку инвестиционных проектов и формирование портфеля инвестиций, оценку затрат на капитал, финансовое планирование и контроль;

+все ответы верны

15. Управление финансовыми ресурсами, денежными потоками компании (….. менеджмент) является одним из ключевых элементов всей системы современного управления.

+финансовый

16. Задачей финансового менеджмента является … и практическое применение методов, средств и инструментов для достижения целей деятельности фирмы в целом или её отдельных производственно-хозяйственных звеньев-центров прибыли

+выработка

17. Задачей финансового менеджмента являются … приоритетов и поиск компромиссов для оптимального сочетания интересов сочетания интересов различных хозяйственных подразделений в принятии инвестиционных проектов и выборе источников их финансирования.

+определение

18. Функции и экономические методы финансового менеджмента можно подразделить на два блока: блок по управлению …. финансами и блок по …. учёту и финансовому контролю

+внешними

+внутреннему

19.

Отдел по работе с инвестициями

занимается разработкой общей инвестиционной политики предприятия, проводит анализ и отбор финансовых предложений, осуществляет анализ инвестиционных проектов и управление портфелем ценных бумаг, определяет объёмы финансовых средств для осуществления инвестиционной деятельности и др.

Плановый отдел

осуществляет планирование финансовой деятельности предприятия на предстоящий период, разрабатывает долгосрочную стратегию финансирования предприятия и занимается поиском новых источников финансирования его основной финансовой деятельности, планирует налоговые платежи предприятия.

Отдел финансового анализа

проводит детальный финансовый анализ деятельности предприятия, осуществляет анализ финансовых показателей деятельности предприятия, готовит для руководства предприятия аналитические отчёты, необходимые для принятия стратегических решений, выявляет возможности использования льготного налогообложения и др.

Отдел финансового контроля

содействует организации единой системы планирования, основанной на координации всех сфер деятельности предприятия, осуществляет контроль за его основной и финансовой деятельностью. А также за соблюдением предприятием всех требований законодательства в сфере предпринимательской деятельности, определяет соответствие оперативных планов стратегическим, обеспечивает оперативное сравнение плановых и фактических показателей, следит за правильностью и полнотой начисления налоговых платежей в бюджет и внебюджетные фонды и т.п.

20. Перечень вопросов решаемых финансовым менеджментом предприятия довольно широк. Условно его можно разбить на следующие группы:

источники финансирования

краткосрочное и долгосрочное кредитование, выпуск и приобретение ценных бумаг, лизинговое финансирование, распределение прибыли, целесообразность привлечения заёмных и использование собственных средств и т.д.

капитальные вложения и оценка эффективности

доходность капитала, текущая и перспективная цена компании, оценка финансового риска, финансовое обеспечение капитальных затрат и т.д.

финансовое планирование

содержание, порядок разработки и значение финансовых планов;

анализ платежеспособности, ликвидности, рентабельности, факторный

анализ финансовой деятельности и финансовый контроль,

анализ прибыли, анализ использования финансовых ресурсов и т.д.

Аудит :

Задание 1:

Аудитор предоставил сведения о заключении договора на проведение проверки в налоговую инспекцию и его исключили из Саморегулирующейся организации аудиторов и лишили квалификационного аттестата. Правомочны ли действия Саморегулирующейся организации аудиторов? Дайте определение понятию аудиторская тайна.

Ответ 1: Нет

Нет, неправомочны, так как аудиторская тайна – любые сведения и документы, полученные и ( или ) составленные аудиторской организацией и ее работниками, а так же индивидуальным аудитором и работниками, с которыми им заключены трудовые договоры, при оказании услуг, предусмотренных 307-ФЗ, но сведения о заключенном договоре относится к исключения из общего правила.

Задание 2:

Верно ли утверждение, что внешний контроль качества работы аудиторских организаций, проводящих обязательный аудит отчетности организаций, осуществляют Саморегулирующимися организациями аудиторов в отношении своих членов вместе с уполномоченным федеральным органом по контролю и надзору и с налоговыми органами, проверяющие аудиту. Что может являться основания для внеплановой проверки контроля качества?

Ответ 2:

Нет, внешний контроль качества работы аудиторских организаций, проводящих обязательный аудит отчетности организаций, осуществляют СОА в отношении своих членов, а также уполномоченный федеральный орган по контролю и надзору. Основанием для осуществления внеплановой внешней проверки качества работы аудиторской организации, индивидуального аудитора может являться поданная в СОА или уполномоченный федеральный орган по контролю и надзору жалоба на действия (бездействия) аудиторской организации, индивидуального аудитора, нарушающие требования действующего законодательства , стандартов аудиторской деятельности, правил независимости аудиторов и аудиторских организаций , а так же кодекса профессиональной этики аудиторов.

Задание 3:

Аудитор без непосредственной аудиторской деятельности работал два года в Саморегулирующей организации аудиторов в подразделении внутреннего контроля организаций, на которых возложены обязанности по проведению проверок бухгалтерской (финансовой) отчетности. Должны ли его лишить аккредитации.

Ответ 3: Нет

Нет, так как это является исключением из общего правила, аннулирование аттестата происходит из-за отсутствия аудиторской деятельности в течении двух последовательных календарных лет, за исключением лиц, осуществляющих общественную деятельность в аудиторских организациях, работников подразделений внутреннего контроля организаций, на которых возложены обязанности по проведению проверок бухгалтерской (финансовой) отчетности данных организаций ;лиц, исполняющих обязанности единоличного исполнительного органа аудиторских организаций ;иных лиц ,предусмотренных другими федеральными законами;

Задание 4:

Что бы стать членом саморегулирующейся организации аудиторов ,аудиторская организация приняла в штат второго аудитора и уплатила взносы в саморегулируемую организацию аудиторов в размерах и порядке, установленными организацией, а так же и в компенсационный фонд саморегулируемой организации аудиторов. Достаточно ли этих действий.

Ответ 4: Нет

Нет, не достаточно, так как аудиторов в штате должно быть не менее трех, и необходимо наличие безупречной деловой репутации и доли в доля УК, принадлежащая аудиторам и (или) аудиторским организациям, не менее 51 %, и наличие и соблюдение правил осуществления внутреннего контроля качества работы.

Задание 5:

Аудиторская организация отправила письмо-обязательство о проведении аудита клиенту. Должна ли аудиторская организация сразу после этого начинать проверку? Имеет ли право клиент диктовать аудиторам размер оплаты от варианта аудиторского заключения. Перечислите варианты аудиторского заключения.

Ответ 5: Нет

Нет, сначала необходимо заключение договора об оказании аудиторских услуг. Аудиторское заключение бывает : безоговорочно-положительное, модифицированное : с частью привлекающей внимание, с оговоркой, отказ от выражения мнения, отрицательное.

Задание 6:

К аудиторам при проведении обязательной проверки поступила от конкурентов проверяемой организации информация о нарушениях в документации. Должна ли аудиторская организация критически рассматривать эту информацию ?Перечислите основные принципы аудита.

Ответ 6:

Нет, это не достоверные источники. Основными принципами аудита финансовой отчетности являются независимость; честность; объективность; профессиональная компетентность и добросовестность; конфиденциальность; профессиональное поведение.

Задание 7:

При проверке организации аудитор обнаружил существенные искажения отчетности. Объясните, какие действия должен осуществить аудитор и дайте определение разумной уверенности.

Ответ 7: Да

Аудитор должен выдать модифицированное аудиторское заключение. Разумная уверенность это общий подход, относящийся к процессу накопления аудиторских доказательств, необходимых и достаточных для того, что бы аудитор сделал вывод об отсутствии существенных искажений в финансовой (бухгалтерской) отчетности, рассматриваемой как единое целое. Понятие разумной уверенности применяется ко всему процессу аудита.

Задание 8:

Аудиторская организация, основываясь на выборке, проверила крупный металлургический завод и выдала модифицированное аудиторское заключение. Вскоре после аудиторской проверки организацию проверила налоговая инспекция и нала ошибки в исчислении налога на доходы физических лиц. Правомерно ли выставление руководством завода претензии аудиторской организации? Кто несет ответственность за формулирование и выражение мнения о достоверности финансовой (бухгалтерской) отчетности, а кто ответственность за ее подготовку и представление?

Ответ 8: Нет

Нет не правомерны, аудиторы проверяли документы основываясь на принципе выборки, и выборка налоговой инспекции могла отличаться от выборки аудиторов. В то время как аудитор несет ответственность за формулирование и выражение мнения о достоверности финансовой (бух) отчетности, ответственность за подготовку и представление финансовой (бух) отчетности несет руководство аудируемого лица. Аудит финансовой (бух) отчетности не освобождает руководство аудируемого лица от такой ответственности.

Задание 9:

При проверке торговой фирмы аудиторская организация оценила аудиторский риск как низкий. Что должна учесть аудиторская организация. Дайте определение аудиторскому риску, зависимости рисков и уровню доверия к аудируемой фирме.

Ответ 9: Да

Аудиторский риск – это риск того, что аудитор выразит ненадлежащее аудиторское мнение при наличии существенных искажений в финансовой (бух) отчетности. Аудиторы должны предоставить фирме высокий уровень доверия, так как :

- высокому риску соответствует низкий уровень доверия.

- среднему риску соответствует средний уровень доверия.

- низкому риску соответствует высокий уровень доверия.

Задание 10:

Аудиторская организация при проверке фирмы, оказывающей услуги населению, отобрала для более детальной проверки документы ,подтверждающие оказание услуг оказываемых юридическим лицам. Имеет ли на это право аудиторская организация? Дайте определения различным способам выборки.

Ответ 10: Да

Да ,выбор метода или сочетания методов зависит от обстоятельств проверки, в частности, аудиторского риска и эффективности аудита. При этом аудитор должен удостовериться, что используемые им методы являются надежными с точки зрения получения достаточного надлежащего аудиторского доказательства для реализации целей тестировании. Аудитор может:

-отобрать все элементы (сплошная проверка);

-отобрать специфические (определенные) элементы;

-отобрать отдельные элементы (сформировать аудиторскую выборку).

Задание 11:

Аудитора по суду лишили квалификационного аттестата на пять лет за систематические нарушения действующего законодательства .Имеет ли он право на восстановление своего статуса аудитора после истечения указанного срока? Укажите требования, представляемые к кандидатам при сдаче квалификационного экзамены на аттестат аудитора.

Ответ 11: Да

Да, кандидат должен иметь высшее образование в имеющем государственную аккредитацию образовательном учреждении высшего профессионального образования ,иметь стаж работы не менее 3 лет, из них 2 в аудите, и должна быть внесена плата за экзамен.

Задание 12:

Оцените аудиторский риск :общая оценка риска необнаружения на уровне финансовой (бух) отчетности 1; общая оценка риска необнаружения на уровне остатков бух учета и группы однотипных операций 0,5; общая оценка риска необнаружения в части системы бухгалтерского учета и внутреннего контроля 0,5.

Ответ 12 :

(1+0,5+0,5)/3=0,67; Риск имеется, он высокий.

Задание 13:

Организация отказала налоговым органам в доступе к своей документации на основании полученного положительного аудиторского заключения за тот период, который интересовал налоговую инспекцию. Имеет ли право налоговая инспекция подать в суд на аудиторскую организацию? Дайте определение аудите. Подменяет ли аудит контроль достоверности бухгалтерской (фин.) отчетности.

Ответ 13:

Нет. Не имеет права ,иск должен быть переадресован на организацию ,не допустившую налоговую инспекцию .Аудит-это независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности. Нет, не подменяет.

Задание 14 :

Оцените аудиторский риск: общая оценка риска необнаружения на уровне финансовой (бух) отчетности 1,7; общая оценка риска необнаружения на уровне остатков бухгалтерского учета и группы однотипных операций 0,5;общая оценка риска необнаружения в части системы бухгалтерского учета и внутреннего контроля 1.

Ответ14: (1,7+0,5+1)/3=1,07; Риск имеется, но он невысокий.

Задание 15 :

Основываясь на данных таблицы, оцените аудиторский риск:

|

2 |

|

2 |

1.3.1. большое число банкротств организаций в данной отрасли |

1 |

1.3.2. Нехватка капитала, необходимого для дальнейшей деятельности аудируемого лица |

1,5 |

1.3.3. Банкротство головной организации |

2 |

1.3.4. Банкротство дочерней организации |

2 |

1.3.5. Банкротство крупных акционеров (участников) |

1,5 |

Ответ 15 : Риск имеется, но низкий (1,7). Считали так : ((2+2+1+1,5+2+2+1,5)/7=1,7)

Задание 16:

Основываясь на данных таблицы, оцените аудиторский риск :

1.4.1. Потенциальная возможность технического устаревания продукции и услуг клиента |

0 |

1.4.2. Сложность структуры и капитала |

1 |

1.4.3.Значимость эффилированных лиц |

2 |

1.4.4. Количество производственных площадей |

1 |

1.4.5. Территориальное расположение производственных площадей |

0 |

Ответ 16 : Риск имеется, высокий (0,8)

Задание 17 :

После проверки организация потребовала отдать им рабочие документы аудиторов, мотивируя это тем, что она опасается разглашения коммерческой информации. В праве ли аудиторская организация отказать в выдаче своих рабочих документов. Какие требования предъявляются к хранению аудиторских рабочих документов.

Ответ 17: Да

Рабочие документы являются собственностью аудитора. Они не могут служить заменой бухгалтерских записей аудируемого лица и должны храниться 5 лет у аудиторов.

Задание 18:

Аудиторская организация выполнила для предприятия А услуги по управленческому консультированию, а так же автоматизацию бухгалтерского учета и внедрение информационных технологий. Через какой промежуток времени аудиторская организация может оказать услуги по комплексному аудиту?

Ответ 18: Да.

В любое время, так как оказанные услуги совместимы с проведением аудита.

Задание 19:

Правительство Москвы создало новый стандарт аудиторской деятельности, предписывающий аудиторам при оказании аудиторских услуг, проводить тестирование клиентов и сдавать отчет в подразделение Госкомстата. Должны ли аудиторы следовать этому стандарту?

Ответ 19 : Нет

Нет, так как правительство Москвы не обладает необходимыми полномочиями.

Задание 20 :

Аудиторская организация выдала строительной фирме модифицированное аудиторское заключение, с частью привлекающей внимание. Финансовые структуры строительной фирмы прислушались к мнению аудиторов и внесли соответствующие изменения в учет и отчетность, о чем аудиторская организация была уведомлена. Может ли строительная организация участвовать в тендере на строительство городского детского сада?

Ответ 20 : Да

Да, может, аудиторское заключение никак на это не влияет.

Задание 21:

При проверки фирмы А, один из аудиторов скрыл информацию о том, что его супруг работает в одном из подразделений клиента. Должна ли аудиторская организация отстранить этого аудитора от работы с фирмой.

Ответ 21 : Да

Да, так как это противоречит принципу независимости аудитора.

Задание 22 :

Для чего аудитору необходим профессиональный скептицизм? Дайте определение профессиональному скептицизму аудитора.

Ответ 22:

Профессиональный скептицизм следует проявлять в ходе аудита, чтобы, не упустить из виду подозрительные обстоятельства , не сделать неоправданных обобщений при подготовке выводов, не использовать ошибочные допущения при определении характера, временных рамок и объема аудиторских процедур, а также при оценке их результатов.

Задание 23:

Аудиторская организация специализировалась на проверке производственных организаций. К ней обратилась с просьбой провести проверку нефтеперерабатывающий завод. При проверке у аудиторов возникли трудности с оценкой правильности зачисления затрат. Какие действия должна предпринять аудиторская организация.

Ответ 23 : Да

Аудиторская организация должна учитывать специфику работы каждого клиента, и в случае трудностей она может привлечь к работе эксперта.

Задание 24:

Оцените аудиторский риск по следующей таблице :

|

Имеется и соблюдается |

|

имеется |

|

Определенный круг лиц |

|

Определенный круг лиц |

|

Производит только бухгалтерия |

|

Производит только бухгалтерия |

|

Производит только бухгалтерия |

Ответ 24: риск низкий

Если в строке 1.3 написано, не имеется, то риск высокий!

Задача 25:

В ходе налогового консультирования выявлено, что на предприятии отсутствует приказ о выдаче наличных денежных средств под отчет. Но деньги из кассы выдаются регулярно и на срок более установленного положением б особенностях направления работников в служебные командировки. Какие действия должна предпринять аудиторская компания?

Ответ 25:

Дать рекомендацию по установлению данной ошибки.

ВОПРОС

Могут ли налоговые органы осуществлять внешний контроль качества аудиторских организаций?

ОТВЕТ: Нет

ВОПРОС

Может ли руководство диктовать …

ОТВЕТ: Нет

ВОПРОС

Фирма оказала налоговым органам в доступе к своей документации…

ОТВЕТ: Нет

ВОПРОС

Задача на оценку риска, в которой будут цифры 0,5, 2, 2, 2, 2, 5

ОТВЕТ: 1,5, риск имеется

АХД

Задача 2.5

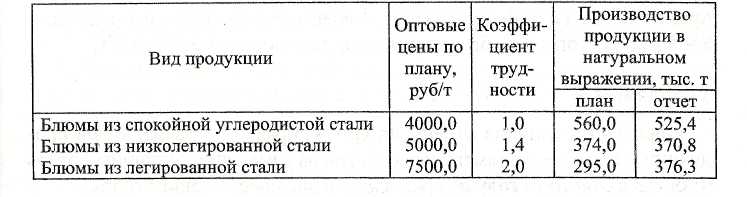

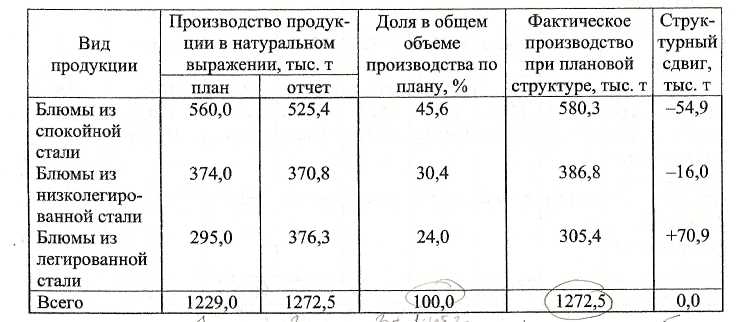

Определить степень выполнения плана производства по сортаменту, величину структурного сдвига и влияние изменения сортамента на объем производства в обжимном цехе (при наличии и отсутствии резервов увеличения объемов производства).

Исходные данные:

5604-370,8 + 2763

560 + 374+295

2. Определим величину структурного сдвига:

Коэффициент трудности по отчету: Кт = 1797,1/1272,5=1,412

В этом случае в процессе решения фиксируется объем производства в условно-натуральном выражении по отчету, а влияние изменения сортамента оценивается в натуральном и стоимостном выражении.

Сортамент усложнился, доля блюмов из спокойной углеродистой стали снизилась.

Возможный объем производства по отчету при плановом сортаменте:

Qвозм= 1797,1 : 1,362 = 1319,5 тыс. т.

Из-за усложнения сортамента объем производства в натуральном выражении снизился: AQ = 1272,5 - 1319,5 = - 47,0 тыс. т.

Средняя плановая цена фактически выпущенной продукции составила

(525,4*4000+370,8*5000+376,3*7500)/1272,5=5326,4руб/т.

Из-за усложнения сортамента объем производства в стоимостном выражении снизился на (- 47,0) • 5326,4 = - 250,3 млн руб.

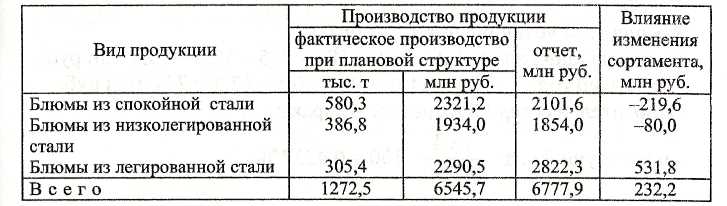

4. Влияние изменения сортамента на объем производства в обжимном

обжимном цехе (при наличии резервов увеличения объемов производства)

В этом случае в процессе решения фиксируется объем производства в натуральном выражении по отчету, а влияние изменения сортамента оценивается только в стоимостном выражении.

Из-за усложнения сортамента объем производства в стоимостном выражении увеличился на 232,2 млн руб.

Задача 2.10 Определить коэффициент ритмичности производства в прокатном цехе. Фактическое и плановое производство проката в течение месяца составило:

Коэффициент ритмичности равен

130,6 + 143,8 + 138,4

130,6 + 145,0 + 138,4 100""'71/0-

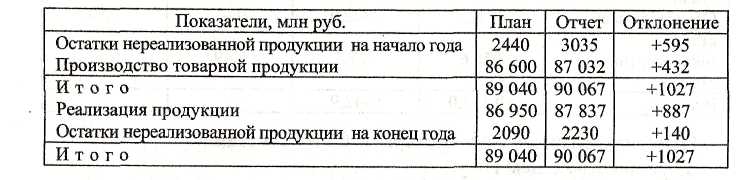

Задача 2.11 На основании исходных данных составить баланс товарной продукции, установить влияние отдельных факторов на выполнение плана по объему реализации продукции, оценить возможности увеличения объема реализации.

Исходные данные, млн руб.:

За счет доведения остатков нереализованной продукции на конец года до уровня плана объем реализованной продукции мог бы быть увеличен на 140 млн руб., или на 0,16 %.

Задача 3.2

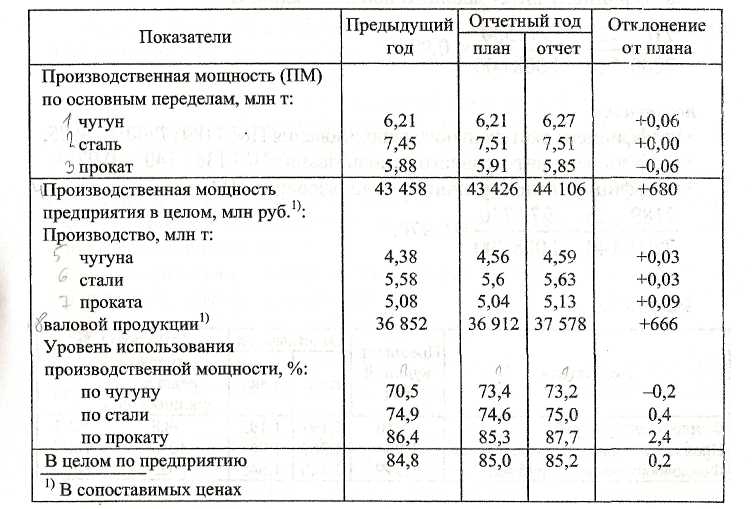

Определить коэффициент использования производственной мощности, а также увеличение объема производства валовой продукции предприятия по сравнению с планом за счет повышения производственной мощности и коэффициента ее использования.

Исходные данные:

- 43 426) 0,85 = 578,0 млн. руб.

За счет повышения уровня использования производственной мощности объем валовой продукции увеличился на АВП^- = (0,852 -

- 0,850) 44 106 = 88,2 млн руб.

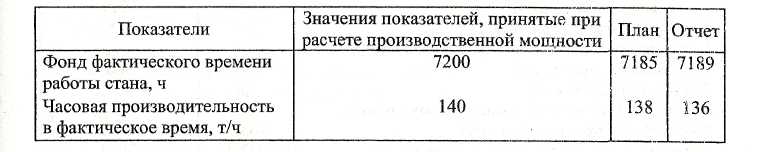

Исходные данные.:

Коэффициент экстенсивной нагрузки 7189 : 7185 = 1,001. Коэффициент интенсивной нагрузки 136 : 138 = 0,985. Коэффициент интегральной нагрузки

7189*136 977 704

= = 0,986

7185*138 991530

Коэффициенты использования производственной мощности (ПМ):

по плану:

* коэффициент экстенсивного использования ПМ 7185:7200=0,9979; % коэффициент интенсивного использования ПМ 138 : 140 = 0,9857;

• коэффициент интегрального использования ПМ

![]()

по отчету:

коэффициент экстенсивного использования ПМ 7189:7200=0,9985;

коэффициент интенсивного использования ПМ 136 : 140 = 0,9714;

коэффициент интегрального использования ПМ

![]()

Налоги

Задача 1

Дан объем реализации в оптовых ценах и рентабельность продукции. Посчитать налоги

V=147,5 млн.руб

Задача 2

Объем реализации 720 тыс.руб.(без НДС), рентабельность 28%. Штрафы в гос.бюджет – 8 тыс.руб. Штрафы другим предприятиям – 12 тыс.руб. Налоги на имущество – 7,5 тыс руб. Ставка налога на прибыль – 20%. Посчитать чистую прибыль.

720/1,28*028=157,5

157,5-12-7,5= 138

720-138= 582

582-8=574

Штрафы в гос. бюджет вычитаются из прибыли, а другим предпр. подлежат налогообложению

Задача 3

Косвенные расходы относятся полностью, а прямые пропорционально реализации

Фирма произвела 10 ед. Из них 6 продано. Прямые расходы 970 тыс, а косвенные 100 тыс.

(970*6)/10=582 – налогооблагаемая база

Задача 4

Между взаимозависимыми фирмами определяется рыночная цена

Купили за 6 тыс. Руб, продали дочерней компании за 10, а другим за 15.

Учитывается 15 тыс.

Задача 5

Если используется наша продукция для непроизводственных целей, то НДС с этой реализации учитывается, а для производственных целей не начисляется

Предприятие реализовало готовой продукции на 60 млн.руб(без НДС). Изготовила полуфабрикатов на 50 млн.руб. Из них 85% в производственной сфере, а 15% в непроизводственной. Расход на 1 руб п/ф составил 0,7 руб/руб и 0,75 руб/руб готовой продукции. Рассчитать платежи НДС

(( 50*0,15) – (50*0,15)*0,7)*0,18= 0,42

(60-(60*0,75))*0,18=2,7

Задача 6

Начисление амортизации. Линейным методом коэффициент -2 и считается относительно остаточной стоимости. Нелинейным считается до 20% от первоначальной стоимости и далее прменяется линейный метод

Задаяа 7

Акцизы на спирт и водку начисляются на содерание спирта (т.е. если водка 40%, то надо умножать на 0,4)

Задача 8

Стоимость имущества на начало года за квартал

1.янв,1фев,1 март,1апрель./(4*4)

за полугодие (1янв,…,1июля)/7*2

Задача 9

НДФЛ . Стандартные вычеты – 400 руб. Вычеты за детей – 1000 руб. Стандартные учитывются до 40 тыс.

1. Налогоплательщиком занижена налогооблагаемая прибыль на А тыс.руб. Определить санкцию по налогу на прибыль (с учётом доплаты налога), тыс.руб.

А=30 тыс.руб.

Решение: 30*0,3*0,2 = штраф; итог = штраф + 30*0,3.

2. РП на А=252 тыс.руб. по цене с учётом НДС, акциза (ставка В=70%) и налога с продаж НСП (ставка С=5%). Рассчитать объём реализованной продукции, при условии если будет отменён НСП, акциз и НДС.

Решение: 252*(1-0,7)/(1,05*1,2) = 60

3. РП по ценам с учётом НДС на А=120 тыс.руб., на сколько возрастёт налог на прибыль при ликвидации НДС и неизменной цене реализации (тыс.руб.).

Решение: 20 = НДС (120/6), т.к. НДС убираем прибыль увеличивается на 20, следовательно НП увеличиться на 20*0,3 = 6.

4. Платежи акциза в бюджет (при ставке А=40%) – В=80 тыс.руб., как изменяться платежи НДС в бюджет, если ставка акцизов возрастёт до С=70%.

Варианты ответа: Не измениться либо возрастёт на Д тыс.руб.

Решение: 100% = 40% (80) + 60%(С+П), откуда С+П = 120. С+П – неизменно. Следовательно при повышении акциза до 70% получим пропорцию: 100% = 70% + 30%(120), откуда плата за акциз – 280 (70%). НДС в первом случае – (120+80)*0,2 = 40; во втором – (280+ 120)*0,2 = 80. ответ увеличиться на 40 (80-40) тыс.руб.

5. В составе рыночной цены НДС – А=40 тыс.руб., акциз В=80 тыс.руб.. Какова оптовая цена продукции руб/тонну.

Вариант ответа либо рассчитать нельзя.

Решение: (80+х)*0,2 = 40, откуда находим Х.

6. Рыночная цена продукции А=226,8 руб/тонну, акциз В=70%, НСП С=5%, НДС Д=20%. Определить рыночную цену продукции при условии ликвидации акциза.

Решение: С+П = (226,8/(1,05*1,2))*(1-0,7)*(1,05*1,2) = 68,04

7. Реализуется продукция. Платежи налогов – акцизы А=80 тыс.руб., НДС В=40 тыс.руб. (уплаченная, вычитаемая сумма НДС – С=20 тыс.руб.). Определить объём РП в оптовых ценах.

Решение: (80+х)*0,2 = 40+20, откуда находим Х=220.

8. Себестоимость реализованной продукции А=200 тыс.руб., её рентабельность 15%. На сколько возрастут платежи НДС в бюджет, если рентабельность возрастёт до 20%, при неизменной себестоимости.

Решение: С/с = 200; прибыль = 200*1,15;1,2 = 230;240. Платежи НДС 230*0,2 = 46; 240*0,2 = 48. На 2.

9. за занижение прибыли и недоплату налога предприятие уплатило штраф 30 т р. рассчитать доплату налога на прибыль.

Решение: 30/0,2 = 150

10. З/п работника за первое полугодие текущего года А=18 тыс.руб. , за вторую половину предшествующего года В тыс.руб.. Определить фактический заработок работника за июль текущего года, если его номинальная з/п С=7 тыс.руб.

Решение: Налог ((18+7-6*0,4) - (18-6*0,4))*0,13. Ответ: (7 – Налог).

11. Штраф за занижение налогооблагаемой прибыли А=30 тыс.руб. Каков размер занижения налогооблагаемой прибыли.

Решение: х*0,3*0,2 = 30, откуда находим х.

12. Предприятие реализовало продукции (в ценах с НДС) на А=250 тыс.руб., в том числе за наличный расчёт В=50 тыс.руб.. Определить НСП (ставка 5%), которое оплатило предприятие.

Решение: 50*0,05 = 2,5.

13. Среднегодовая стоимость ОФ за первый квартал, полгода, три квартала – соответственно млн.руб.

Первоначальная 200 – 300 – 400.

Остаточная 70 – 100 – 150.

Оборотные средства за эти периоды 30 – 40 – 45.

Определить платежи налога на имущество (ставка 2%) за 3-ий квартал.

Решение: (400+45)*0,02 - (70+30)*0,02 - (100+40)*0,02 =(3-ий квартал).

(100+40)*0,02 - (70+30)*0,02 = ответ (за 2-ой квартал).

14. Платежи НДС возрастают (за счет роста облагаемого оборота) с 20 до 30, ставка налога с продаж возрастает с 4 до 6 %. Рассчитать прирост платежей налога с продаж.

Решение: 30*6*0,06 - 20*6*0,04

18. Рассчитать годовую сумму налога на вменённый доход (ставка налога 20%). Количество единиц физического показателя 110 единиц. Базовая доходность 1,2 руб/ед. в год. Корректирующий коэффициент 1,1.

Решение: (110*1,2*1,1)*0,2 = 29,04

24. Реализованное имущество по стоимости 210 тыс.руб., является налоговой базой. Какую цену готов уплатить покупатель, чтоб налог на имущество был полностью отнесён на продавца. Банковская годовая учётная ставка 16%.

Решение: если стоимость является налоговой – то остаточная стоимость. Х – это скидка. Скидка*0,16 = 210*0,02, отсюда х = 26,25. 210 – цена = Х, следовательно цена = 183,75.

25. Налог на з/п работника за первые полгода – 2 тыс. руб., за семь месяцев – 3 тыс.руб. Рассчитать номинальный заработок работника в июле.

Решение: 3/0,13 – 2/0,13 = 77тыс.руб.

27. Предприятием занижен налогооблагаемый оборот по НДС на А=30 тыс.руб.. Определить санкции за занижение платежей налога (с учётом доплаты налога), тыс.руб.

Решение: 30 * 0,2 (1+0,2)

28. В следствии изменения налоговой ставки, платежи акциза возрастают на А=30 тыс.руб. Рассчитать рост платежей НДС тыс.руб.

Нельзя рассчитать либо ответ.

Решение: возрастет на 30 * 0,2

На производство налогооблагаемой продукции израсходовано материалов на 200 млн.руб. (в ценах с НДС), часть налогооблагаемой продукции (170 млн.руб. – в оптовых ценах реализовано на сторону, другая часть – 150 млн.руб. – используется на собственные не производственные нужды). На реализованную не облагаемую налогом продукцию – 100 млн.руб. израсходовано материалов на 80 млн.руб. Рассчитать платежи НДС в бюджет.

Решение: (170+150-200)*0,2 = 24 млн.руб.

33. Организация закупила у физического лица А=40 ед. с/х продукции по цене В=20 руб/ед. и реализовало её по рыночной цене 30 руб/ед. Определить НДС, который оплатила организация.

Решение: 40(30-20)*0,1667 = 66,68

37. Налог на прибыль – 15руб, контрольная цифра по налогу на прибыль 10 т р, Рассчитать льготы по налогу на прибыль

Решение: х – прибыль без льгот. Х*0,3 = 10*2, х =67

67 – льготы = 15/0,3, льготы = 17

38. Объем реализации в оптовых ценах 150 млн, затраты на руб реализованной продукции 0,7 руб, налог на имущество – 10 млн, доходы от внереализационных операций (ставка – 40%) – 30 млн. Рассчитать ЧП.

Решение: (150*0,3-10)*0,7+30*0,6

39. Льготы по налогообложению прибыли, равные 40 млн р составляют 10% налогооблагаемой прибыли. Рассчитать налог на прибыль.

Решение: (40/0,1-40)*0,3=108

40. Платежи налога на прибыль составляют 15 т р . К.Ц. – 10 т р Каковы будут платежи налога на прибыль, если льготы по налогообложению прибыли будут полностью ликвидированы.

Решение: 10*2/0,3 = 66,67– прибыль без льгот

66,67 – х = 15/0,3, льготы = 16,67. 66,67*0,3 =

61. ВП предприятия 130 т р. Налог на прибыль от посреднической деятельности – 5 %, прочие налоги, погашаемые за счет прибыли, (с иной, помимо прибыли, базой налогообложения) – 2 т р. Чистая прибыль – 20, Определить налог на прибыль по основной ставке, т р.

Решение: 20/(1-0,3)*0,3

62. Налоги, относимые на с/с – 7 тыс.руб., на прибыль от реализации продукции – 8. Льготы по налогу на прибыль - 2. Определить чистую прибыль.

Решение: нет решения

64. Льготы по налогообложению прибыли – 10. Налог на прибыль – 25. Платежи в бюджет налога на прибыль – 20. Какова предельная величина льгот, превышение которых не влияет на размер налогов.

Решение: (х-10)*0,3 = 25

Х=93,33, льгота х/2 = 46,67

65. Предприятие реализовало продукции в оптовых ценах на 260 млн. руб. Часть продукции (20% от стоимости) реализовано по льготным, более низким ценам. Налог на имущество составил 4% от фактической прибыли, льготы - 5%. Рассчитать налог на прибыль, при условии что затраты на рубль продукции при реализации по обычным ценам – 70 коп, по льготным – 60 коп.

Решение: 260*0,2=52, 52*0,6=31,2, 208*0,7=145,6

260-31,2-145,6=83,2

налог на имущество и льготы 260*(0,04+0,05)=7,4

(83,2-7,4)*0,3=22,71.

66. Стоимость РП в оптовых ценах 120 тыс.руб., рентабельность 15%. Вне реализационные расходы, относимые на: 1) чистую прибыль – 3; 2) валовую прибыль – 2 тыс.руб.

Льготы по налогу на прибыль – 1,5 тыс., налоги, погашенные за счёт валовой прибыли – 1. Определить чистую прибыль.

Решение: (120 – 120/1,15 – 2 – 1 – 1,5)*0,3 = 11,15*0,3 = 3,345.

Чистая прибыль = 11,15 – 3,345 + 1,5 = 9,305.

68. Налогооблагаемая прибыль 100 тыс.руб, льготы по налогообложению прибыли 5% от налогооблагаемой прибыли. Рассчитать контрольную сумму налога на прибыль.

Решение: 100/2*0,3

70. Контрольная цифра налога на прибыль – 5 тыс.руб. Налог на прибыль 6,5. Рассчитать контрольную цифру, если льготы возрастут в 2,5 раза, при неизменной прибыли и прочих равных условиях.

Решение: контрольная цифра не измениться.

Налог на прибыль без учёта льгот – 20 тыс.руб, с учётом льгот – 15 тыс.руб. Каковы платежи налога в бюджет.

Решение: 15.

73. Стоимость имущества предприятия 100 млн.руб. Ставка налога на имущество 2%. Налог на прибыль от вне реализационных операций – 20, при ставке налога 40%. Налог на прибыль по основной ставке – 15. Каков размер льготы используемой в расчётё налога на прибыль.

Решение: нет решения.

Уплачен налог на имущество 5 млн.руб. (по ставке 2%). Налог на внереализационные доходы 7 млн., ( по ставке – 40%). Льготы по налогу на прибыль – 1 млн.руб. Определить платежи налога на прибыль в бюджет.

Решение: не имеет решения.

77. Из-за роста нормы амортизации, амортизационные отчисление возросли на 30 тыс.руб. Определить (размер и характер изменения) при прочих равных условиях изменение налога на прибыль.

Решение: 30*0,3 = 9 – уменьшение налога на прибыль.

83. Приобретено оборудования стоимостью с учётом НДС на 60 млн.руб. Уплаченный НДС погашен в течении 3-х налоговых периодов. Какая сумма НДС была погашена за первый календарный месяц.

Решение: 60*16,67/3

85. Прибыль от реализации продукции 40 тыс.руб. В с/с реализованной продукции учтены затраты: з/п –15 тыс.руб., амортизация –10тыс.руб., дорожные и прочие налоги – 5тыс.руб. Рассчитать платежи НДС в госбюджет.

Решение: (40+15+10+5)0,2

Израсходовано покупных, налогооблагаемых материалов на производство налогооблагаемой продукции

1) реализовано на сторону – 50 млн.руб.

2)Израсходовано на собственные не производственные нужды – 30 млн. руб.

Стоимость продукции: 1) реализованной – 70; 2)израсходованной на собственные нужды – 60. Данные в оптовых ценах. Рассчитать платежи НДС в бюджет.

Решение: (70+60-50-30)*0,2

90. Предприятие безвозмездно передало потребителю 50 тонн, натуральный обмен – 40 тонн, реализовало – 30 тонн. Оптовые цены – соответственно – 10;20;30 руб/тонну. Каков облагаемый оборот НДС.

Решение: (50*10 + 40*20 + 30*30)

Задача 1. Налог на прибыль.

Прибыль от реализации продукции - 120 млн. руб. Налоги с иными, помимо прибыли, базами налогообложения, источником выплаты которых является прибыль - 15 млн. руб.

Рассчитать налог на прибыль (ставка налога - 24%, 2002 год).

Решение:

Налогооблагаемая прибыль: млн. руб.

Налог на прибыль: млн. руб.

Ответ: 25,2 млн. руб.

Задача 2. Налог на прибыль.

Объем реализации продукции (в оптовых ценах) - 450 млн. руб. (рентабельность продукции - 27%). Доходы от внереализационных операций, учитываемые при расчете валовой прибыли - 30 млн. руб. Внереализационные расходы, учитываемые при расчете валовой прибыли - 18 млн. руб. Внереализационные расходы, относимые на чистую прибыль (штрафы, уплачиваемые в госбюджет) - 12 млн. руб.

Прямые налоги (кроме налога на прибыль) в размере 15 млн. руб. отнесены на себестоимость продукции.

Рассчитать налог на прибыль.

Решение:

Прибыль от реализации продукции: млн. руб.

Валовая прибыль, облагаемая налогом: млн. руб.

Налог на прибыль: млн. руб.

Ответ: 25,84 млн. руб.

Задача 3. Налог на прибыль.

Выручка от реализации продукции (в ценах с учетом НДС, 20%) - 600 млн. руб. Затраты на 1 руб. товарной продукции - 0,82 руб. Внереализационные доходы (облагаемые по ставке 6%) - 40 млн. руб. Внереализационные расходы, относимые на валовую прибыль - 8 млн. руб. Льготы по налогу на прибыль - 32 млн. руб. Все прямые налоги, кроме налога на прибыль (20 млн. руб.) отнесены на себестоимость.

Рассчитать налог на прибыль по основной ставке.

Решение:

Выручка от реализации продукции в оптовых ценах: млн. руб.

Прибыль от реализации продукции: млн. руб.

Налогооблагаемая прибыль без учета льгот: млн. руб., (40 млн. руб. не учитываются, т.к. облагаются налогом по ставке, отличной от основной).

Налогооблагаемая прибыль (т.е. прибыль с учетом льгот): млн. руб.

Контрольная цифра налога на прибыль: млн. руб.

Расчетный налог на прибыль: млн. руб.

Т.к. 15,84 > 11,76, то платежи налога на прибыль - 15,84 млн. руб.

Ответ: 15,84 млн. руб.

Задача 4. Налог на прибыль.

Выручка от реализации продукции (в оптовых ценах) - 180 млн. руб., рентабельность продукции - 22%. Прибыль от реализации имущества - 14 млн. руб. Внереализационные доходы, относимые на валовую продукцию и облагаемые налогом по ставке 6% - 17 млн. руб. Полученные штрафы за нарушение договорных обязательств - 9 млн. руб. Штрафы, перечисляемые в госбюджет (не учитываемые при расчете валовой прибыли) - 4млн. руб. Прочие налоги, относимые на прибыль - 10 млн. руб.

Определить чистую прибыль.

Решение:

Прибыль от реализации продукции: млн. руб.

Валовая прибыль: млн. руб.

Налог на внереализационные доходы: млн. руб.

Налогооблагаемая прибыль (прибыль, облагаемая налогом по основной ставке): млн. руб.

Налог на прибыль по основной ставке: млн. руб.

Чистая прибыль (валовая прибыль за вычетом всех налогов, погашаемых за счет прибыли): млн. руб.

Ответ: 50,53 млн. руб.

Задача 5. Налог на прибыль.

Прибыль от реализации продукции - 75 млн. руб. Прибыль от реализации имущества - 5 млн. руб.Внереализационные доходы, относимые на валовую прибыль - 26 млн. руб., в т.ч. облагаемые налогом по ставке 15% - 16 млн. руб. Внереализационные расходы, относимые на валовую прибыль - 17 млн. руб. Все прямые налоги, кроме налога на прибыль отнесены на себестоимость. Льготы по налогообложению прибыли - 45 млн. руб.

Рассчитать чистую прибыль.

Решение:

Валовая прибыль: млн. руб.

Налог по ставке 15%: млн. руб.

Налогооблагаемая прибыль без учета льгот: млн. руб.

Контрольная цифра налога на прибыль : млн. руб.

Налогооблагаемая прибыль (т.е. с учетом льгот): млн. руб.

Расчетный налог на прибыль по основной ставке: млн. руб.

Т.к. 6,72 < 8,76, то платежи налога 8,76 млн. руб. (т.е. равны контрольной цифре).

Чистая прибыль: млн. руб.

Ответ: 77,84 млн. руб.

Задача 6. НДС.

Производимая предприятием продукция облагается НДС по ставке 20%. Из произведенной предприятием продукции на 720 млн. руб. (в оптовых ценах) 75% - реализовано, 15% - передано потребителям безвозмездно, 2,0% - использовано на собственные непроизводственные нужды, 8% - учтено в затратах на производство.

Рассчитать облагаемый оборот.

Решение:

Облагаемый оборот: млн. руб.

Ответ: 662,4 млн. руб.

Задача 7. НДС.

Реализовано продукции по рыночным ценам с учетом налога на 430 млн. руб. На производство продукции израсходовано покупных материальных и топливно-энергетических ресурсов, не облагаемых налогом, на 360 млн. руб.

Рассчитать облагаемый оборот и платежи НДС в бюджет.

Решение:

Облагаемый оборот: млн. руб.

Поскольку облагаемый оборот рассчитан с учетом НДС, то для расчета платежей НДС используется ставка не 20%, а расчетная ставка 16,67%.

Платежи налога: млн. руб.

Ответ: 11,67 млн. руб.

Задача 8. НДС.

Предприятие реализовало продукции на 610 млн. руб., при этом потребителям предъявлен налог в сумме 90 млн. руб. На производство продукции израсходовано покупных облагаемых НДС материалов (в оптовых ценах) - на 460 млн. руб., при этом 80% материалов учтены в себестоимости продукции по ценам без НДС, остальные - по ценам с учетом НДС.

Рассчитать платежи НДС в бюджет.

Решение:

Вычеты НДС: млн. руб.

Платежи НДС: млн. руб.

Ответ: 16,4 млн. руб.

Задача 9. НДС.

Предприятие приобрело оборудование, стоимость которого (в оптовых ценах) 280 млн. руб., при этом уплачен НДС (20% указанной суммы). При расчете амортизационных отчислений оборудование стоимостью 130 млн. руб. принимается с учетом НДС, остальное (150 млн. руб.) - без учета НДС.

Какова вычитаемая сумма НДС при расчете платежей налога в бюджет?

Решение:

Вычитаемая сумма млн. руб. Остальная часть налога (млн. руб.) относится на себестоимость в составе амортизационных отчислений.

Ответ: 30 млн. руб.

Задача 10. НДС.

За налоговый период предприятие реализовало продукцию, из которой 18% не облагается налогом. Израсходовано покупных материалов, облагаемых налогом, стоимость которых (в оптовых ценах) 60 млн. руб., из них 18% израсходовано на необлагаемую налогом продукцию.

Каковы затраты на материалы, учитываемые при калькулировании себестоимости продукции?

Решение:

Затраты на материалы в себестоимости облагаемой налогом продукции: млн. руб.

Затраты на материалы в себестоимости необлагаемой налогом продукции: млн. руб., (Ставка НДС = 20%, НДС учтен в цене материала).

Общие затраты на материалы в себестоимости продукции: млн. руб.

Ответ: 62,16 млн. руб.

Задача 11. НДС.

За налоговый период облагаемый оборот составил 250 млн. руб. 75% этой суммы рассчитаны по ценам без учета НДС, 25% - с учетом НДС.

Рассчитать полученную от потребителей сумму НДС.

Решение:

Если оборот рассчитан по ценам без учета НДС, то полученная сумма определяется по установленной ставке 20%; если оборот определяется по ценам с учетом НДС, то полученная сума определяется по расчетной ставке 16,67%.

Полученная сумма налога: млн. руб.

Ответ: 47,92 млн. руб.

Задача 12. НДС.

Организация реализовала с/х продукцию, закупленную у физических лиц. Рыночная стоимость продукции - 520 тыс. руб. Стоимость продукции по ценам приобретения у физических лиц - 350 тыс. руб. (физические лица не являются плательщиками налога, их операции по реализации своей продукции освобождены от налогообложения).

Рассчитать платежи организации в госбюджет.

Решение:

Платежи НДС: тыс. руб.

Ответ: 28, 24 тыс. руб.

Задача 13. Налог на имущество.

Стоимость имущества на 1ое число месяца представлена в таблице.

Месяцы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Имущество, млн. руб. |

60 |

62 |

58 |

65 |

67 |

70 |

73 |

72 |

Рассчитать базу налогообложения за второй квартал года.

Решение:

Налоговая база за 1-й квартал (рассчитывается как среднегодовая сумма): млн. руб.

Налоговая база за полгода: млн. руб.

Налоговая база 2-го квартала: млн. руб.

Ответ: 17,17 млн. руб.

Задача 14. Подоходный налог.

Заработная плата работника за 8 месяцев текущего года 18,5 тыс. руб., за 9 месяцев - 23,0 тыс. руб.

Рассчитать подоходный налог за сентябрь месяц. Стандартные выплаты - 400 руб./месяц.

Решение:

Подоходный налог за 8 месяцев: руб.

Подоходный налог за 9 месяцев: руб., (с того месяца, когда заработная плата превысила 20 тыс. руб., стандартные вычеты не применяются).

Налог на сентябрь: руб.

Ответ: 585 руб.

Задача 15. Переложение налога.

Рыночная цена имущества, облагаемого налогом по ставке 2% годовых - 50 тыс. руб.

Какую цену готов уплатить покупатель, чтобы весь налог на имущество был отнесен на продавца? (Налоговая база - 50 тыс. руб.; банковская учетная ставка по вкладам - 10% годовых).

Решение:

Налог на имущество: руб./год.

Снижение цены Х определяется из выражения: руб., Х=10 тыс. руб.

Ответ: 50000- 10000 = 40000 руб.

Задача 16. Косвенные налоги.

Розничная цена продукции 550 руб./шт. В составе цены: торговая наценка - 50 руб., налог с продаж - 5%, НДС - 20%, акциз - 61 руб.

Какой будет цена продукции (при прочих неизменных данных), если будет отменен акцизный налог?

Решение:

Цена продукции без учета торговой наценки и косвенных налогов: руб./шт.

Цена в новых условиях: руб./шт.

Ответ: 473,14 руб./шт.

ВОПРОСЫ

1.

Реализованная подакцизная продукция, Объем реализации 2(тыс.р)(в оптовых ценах). НДС – 10тыс р. Для какой средней ставки акциза (%) представленная заданная информация. ОТВ=25%.

2.

Организация уплатила налог с продаж – 18тыс.р(ставка налога 3%). Определить облагаемый оборот по НДС (ставка НДС – 20%).

3.

Перечислено (повторно) завышенная с/с реализованной продукции на 35 тыс. р. Рассчитать штраф по налогу на прибыль, млн.р.

4.

Реализуется имущество по ст-ти 32тыс.р., являющейся налоговой базой. Какую цену готов уплатить покупатель, чтобы налог на имущество был полностью отнесен на продавца? (ставка налога на имущество – 3%. Банковская годовая учетная ставка 16%)

5.

Налог на зарплату работника тыс.р., за первые полгода 2,9, за 7 месяцев – 3,55. Рассчитать

заработок работника в июле месяце.

6.

Предприятие передало безвозмездно сторонней организации продукцию ст-ть(без НДС) – 65тыс.р. Поставщикам ресурсов предприятия уплачено НДС в размере 5тыс.р.Рассчитать платежи НДС в бюджет кот уплатило данное предприятие. ОТВ=18.

7.

Израсходовано облаг НДС сырья на 8тыс.р. непосредственно на собственные непроизводственные нужды и 80 тыс.р. для пр-ва продукции для непроизводственных нужд, а также 400тыс.р. для облагаемой налогом продукции, реализованной на бесплатной основе. Объемы продукции: для собственных нужд 116тыс.р., реализованной – 580 тыс.р.,(данные в оптовых ценах) Рассчитать платежи НДС в бюджет.

8.

Приобретено оборудования ст-тью (с учетом НДС) – 234млн.р Оплаченный НДС погашен в течение трех налоговых периодов. Какая сумма НДС была погашена за 1й календарный месяц? ОТВ=46,8.

9.

Облагаемы оборот НДС – 95млн.р.Плптежи НДС в бюджет – 8млн.р. Рассчитать затраты на покупные материалы (с учетом НДС) ОТВ=41.

10.

Прибыль от реализации продукции 32тыс.р. В с/с реализованной продукции учтены затраты, тыс.р.: Зарплата – 28, Амортизац. Отчисления – 18, дорожный и прочие налоги – 9. Рассчитать платежи НДС в госбюджет. ОТВ=4,6

11.

НДС. Израсходовано покупных налогооблагаемых материалов(млн.р.) на пр-во налогооблаг продукции: реализованной на сторону – 140, израсходованной на собственные непроизводственные нужды –28. Ст-ть продукции млн.р.1) 190,2)израсходованной на собственные нужды – 36(везде оптовые цены) Рассчитать платежи НДС в бюджет.

12.

На пр-во готов продукции(опт ц) реализ на сторону облагаемой НДС продукции –300тыс.р. Использовано на собственные нужды: облагаемой налогом продукции –24тыс.р., необлагаемой продукции – 15тыс.р. Расход облагаемого налогом сырья(в опт ц) на 1руб продукции 0,65р. Рассчитать общую ст-ть сырья в текущих затратах на произ-во всей продукции, тыс.р.

13.

При реализации продукции 38т.р. платежи НДС в бюджет составили 3т.р. Вся продукция переводится в разряд подакцизных товаров в связи с чем ее отпускная цена возрастает на 25%. Каковы в новых условиях платежи НДС в бюджет.

14.

Платежи НДС в бюджет 78т.р. Уплаченный (вычитаемый) НДС – 112т.р. Определить облагаемый оборот НДС. ОТВ=950

15.

Предприятие безвоздмездно передало потребителям продукцию А-31т, произвело натуральный обмен продукции Б-42т, и реализовало 130т продукции В. Оптовые цены продукции, руб/т: А-116,Б – 144, В – 170. Каков облагаемый оборот по НДС. ОТВ=444.

16.

Вал Приб 668тыс.р. Налог на имущество –33т. Прибыль от посреднеческой деятельности(ставка налога 40%) – 100т.р. Льготы по налогооблажению прибыли –170т.р. Рассчитать налог на прибыль.

17.

Налог на прибыль: без учета льгот –37т.р. с учетом льгот – 17т.р. Каковы платежи в бюджет.

18.

Валова прибыль –96млн.р. Стоимость имущества предприятия – 360млн.р. ставка налога на имущества 1%, Налог на прибыль от внереализационных операций – 3млн.р.(ставка налога15%), Налог на прибыль по основной ставке – 16млн.р. Каков размер льгот используемый в расчете налога на прибыль?

19.

Льготы по налогу на прибыль 102т.р. Налог на внереализационные доходы(ставка 20%) – 5т.р.Налог на имущество (ставка 1%) – 15т.р. Внереализационные расходы 22т.р. Контрольная цифра по налогу на прибыль 45т.р. Определить валовую прибыль.

20.

Выручка от реализации продукции(ц с НДС) –330т.р., затраты на 1р. продукции –0,8р. Налоги, относимые на с/с4тыс.р., на прибыль(кроме налога на прибыль) –5тыс.р Льготы 23т.р. Рассчитать налог на прибыль.

21.

Уплачен налоги на имущество 4млн.р(ставка 2%), налог на внереализационные доходы 1млн.р.(ставка 21%) Льготы по налогу на прибыль 89млн.р. Определить платежи налога на прибыль в бюджет. Льготы 29% валовой прибыли.

22.

Из-за роста нормы амортизации, амортизационные отчисления выросли на 34т.р. Определить (при прочих равных условиях) изменение налога на прибыль(указать изменение и его хар-р ↑или↓).

23.

Налог на прибыль (по основной ставке) 30т.р., контрольная цифра налога – 18т.р. Рассчитать налог на прибыль при условии, что льготы по налогооблажению возрастут в 1,5 раза.

24.

Налог на доходы от внереализационных операций (ставка 40%) возрос на 19т.р., льготы по налогу на прибыль снизились на 31т.р. Определить снижение налога на прибыль.

25.

Рентабельность реализованной продукции24%. Рентабельность реализованной продукции(если ее считать по чистой прибыли) 16%. Какая часть прибыли от реализации продукции (%) уплачена в бюджет в форме налогов?

26.

Розничная цена продукции 180т.р. Акциз 34% НДС-20%. Рассчитать прирост розничной цены(руб/т) при условии введения налога с продаж со ставкой 5%(торговая наценка равна 12р/т, не изменяется) ОТВ=647,3

27.

Предприятием занижен налогооблагаемый оборот по НДС на 14т.р. Определить санкцию за занижение платежей налога(с учетом доплаты налога), т.р. ОТВ=0,84

28.

В изменению налоговой ставки платежа акциза возрастают на 28т.р. Рассчитать рост платежей НДС в бюджет, т.р.

29.

Реализуется подакцизная продукция, НДС(исходя из облагаемого оборота) – 13т.р. Определить базу акциза, Предприятие реализовало продукцию(в ценах без учета налога с продаж): за наличный расчет – 62т.р., за безналичный расчет – 20т.р. Рассчитать платежи с продаж(ставка налога 2%)

1.

Штраф за занижения налогооблогаем прибыли 7,2 Каков размер зпнижения налогообл прибыли.

3.

Дано:1кв, 2кв, 3квПервоначал ст-ть(соответственно) 30, 80, 100;Остаточная 30, 75, 90;Оборот10, 18, 25 Ставка 1% Найти налог за 2й кв?

4.

НДС увеличилось с 40 до 54, ставка с 1% до 5%. Прирост платежей?

5.

Объем реализован продукции=108 Ставка акциза50, НДС20. Найти платежи акциза в бюджет?

6.

ВП 18т.р. Налог по посреднеч 2т.р. Прочие налоги 1,5т.р.ЧП 8т.р. Найти налог на прибыль?

7.

Прибыль от реализации 18т.р. Налоги на с/с2т.р. Льготы по налогам на прибыль 25т.р. в т.ч. основной налог на прибыль 15т.р. Найти ЧП?

8.

Аренда имущества за счет ЧП=9млн.р. Платежи в бюджет нал на пибыль 45т.р. найти налогооблагаем прибыль?

10.

Реализовано прод 100т.р., из кот 10% по льгот(ц ниже р-й). Налог на имущество 4% от фактической прибыли. Льготы 20% от факт Прибыли. Затраты на 1р. продукции 75 коп. по льгот 86коп. Найти налог на прибыль?

11.

Реализованно прод 270т.р. Рентабельность 20%Внереализационные расходы: на чист прибыль 1т.р., зза счет Вал прод 5т.р. Льготы по налогу на прибыль 10т.р. Налоги погашаемые за счет вал прибыли. Какова ЧП?

12.

Прибыль от посреднич=24. Валов Приб – 600.Налогооблаг прибыль без учета льгот – 150т.р.Найти налог на имущество?

13.

Налогооблаг Прибыль 40, Льготы по налогооблог прибыли 45% Найти налог на приыль?

14.

Выручка от реализации 360т.р.с/с 2500т.р. Аморт отчисления 8т.р. Льготы налога на прибыль 18. Прочие налоги погашаются за счет прибыли. Амортиз отчисления вырасли в 2 раза. Найти налог на прибыль?

15.

Контрольные цифры

16. На пр-во израсходовано материалов(с НДС) 29млн.р. из всей произведенной продукции и затем реализовано(с учетом НДС) 41млр.р. Часть -5% реализовано на бесплатной основе. Каков размер перечисленный предприятием в форме платежей налога в бюджет.

17. На 1й, 2й, 3й стадиях пр-ва платежи НДС соответственно составят 3, 6, 5т.р. Какова сумма НДС уплачена конечным потребителям(отнесена на конечного потребителя)

18. Из уплаченного поставщикам ресурсов НДС в размере 7млн.р. 15% учтено в затратах на непроизводственные нужды, 5% в с/с продукции. Какая сумма уплаченного налога вычитается из полученных сумм НДС при расчете платежей налога?

19. Из произведенной предприятием облагаемой НДС продукцией (12млн.р.) 6% использовано на собственные нужды, остальная часть передана другим организациям бесплатно. Произведенная необлагаемая налогом продукция использована на собственные непроизводственные нужды (5млн.р) Расход материалов на 1р. продукции 0,6руб.(все ц рпт) Рассчитать ст-ть материалов всей произведенной продукции.

20. Предприятие реализовало 900ед продукции по оптовой цене 50р/ед, при этом платежи НДС в бюджет составили 2,7т.р. Как изменятся платежи НДС в бюджет, если на продукцию будет установлен акциз в размере 5р/ед. 1. Не изменится 2. Возрастет.

21. Предприятие уплатило НДС поставщикам ресурсов 4млн.р. При этом платежи НДС в бюджет составили 7млн.р, облагаемый оборот 45млн.р. Рассчитать уплаченную сумму НДС, не налога вычитая из полученной суммы?

22. В объеме выручки акциз (сотавка 40%) 27млн.р. и НДС(ставка 20%) 13,5млн.р. Найти объем реализации в оптовых ценах?

23. Произведено готов прод(опт ц) 72млн.р. из нее облагаемая НДС продукция(75% всей прод)

целиком израсходована на собственные нужды, остальная необлагаемая налогом продукция, реализована на сторону(13% всей продукции), а также использована на собственные нужды. Суммарный расход облагаемого налогом сырья(опт ц) 40млн.р Определить платежи НДС в бюджет. Возможно отв нет

24. НДС. Облагаемый оборот (ставка16%) 38,4т.р. Каким будет облагаемый оборот если он будет рассчитан по ценам без учета НДС ОТВ=нет отв.

25. В с/с продукции ст-ть покупных материалов: 1) учтенных с НДС – 20т.р. 2)учтенных без НДС 32т.р. Найти уплаченную сумму НДС? ОТВ=20

26. Предприятие уплатило в бюджет акцизы 20т.р.(ставка акциза 20%). Уплаченная сумма НДС 14т.р. Рассчитать платежи НДС в бюджет?

27. Уплачено налога на имущество 1кв 2кв 3кв соответственно 9, 10, 10.Рассчитать среднегодовую ст-ть имущества если ставка налога2%.

28. Рассчитать годовую сумму налога на вмененный доход(ставка 20%), при кол-во единиц физ показателя 70, базовая доходность 6000р/ед. Корректирующий коэф-т1,1.

29. Базовая цена приобретения продукции 120р/т Ставки косвенных налогов %(цс НДС=20%, акциз 12%) Определить цену приобретения при одновременном увеличении ставки акциза до 45%, и снижении ставки налога до 1%.

30. Предприятие при реализации продукции уплатило акцизный налог 45т.р.(ставка акциза 30%). Рентабельность реализованной продукции 20%. Определить налог на прибыль, сама налогооблагаемая прибыль 60%.

Из произведенной предприятием продукции: реализовано на сторону 61млн руб., израсходовано на собственные непроизводственные нужды 34 млн. руб. (данные - в оптовых ценах). Вся продукция подакцизная (ставка акциза - 5%, база акциза - с учетом акциза). Какова налогооблагаемая база НДС. млн.руб. |

61+34+95*0,05/0,95=100 |

Реализовано продукции (млн. руб. в оптовых ценах): не облагаемой НДС – 10, облагаемой НДС: по ставке 20% - 90, по ставке 10% - 20, по ставке 0% - 40. Израсходовано материалов (млн.руб. в оптовых ценах) - 60 . Рассчитать платежи НДС в бюджет. |

90*0,2+20*0,1- -60*150/160*0,2=8,75 |

Предприятие произвело 25 млн. руб. облагаемой НДС продукции и 20 млн. руб. не облагаемой налогом продукции. Израсходовано покупных материалов на 1 руб. продукции 0,55 руб. (Все данные - в оптовых ценах). 10% облагаемой налогом продукции израсходовано на собственные непроизводственные нужды, остальная передана другим организациям без оплаты. Вся необлагаемая налогом продукция использована на собственные непроизводственные нужды. Определить затраты на материалы (млн. руб.), учтенные в себестоимости всей произведенной продукции |

25*0,55+20*0,55*1,2= =26,95 |

В себестоимости продукции стоимость покупных, облагаемых НДС, материалов: 1) учтенных с НДС - 56 тыс.руб., 2) учтенных без НДС - 52 тыс. руб. Какова уплаченная (вычитаемая) сумма НДС? |

56*0,1525+52*0,18=19,9 |

Прибыль от реализации продукции – 102 тыс. руб. В себестоимости продукции (тыс. руб.) заработная плата с начислениями 11, амортизация, с учетом НДС – 8, дорожный и пр. налоги - 4. Рассчитать платежи НДС в бюджет (все данные за налоговый период) |

(102+11+8+4)*0,18=22,5 |

Произведено облагаемой НДС продукции (в ценах с НДС) - 86,4 млн. руб. – 20% продукции реализовано с оплатой, 10% - реализовано в порядке натурального обмена, остальная часть передана безвозмездно сторонней организации. Определить базу налогообложения НДС. |

86,4/1,2=72 |

Предприятие уплатило поставщикам материалов НДС в размере 49 млн. руб., 82% уплаченного налога отнесено на себестоимость продукции. Определить объем реализованной, облагаемой НДС, продукции (в оптовых иенах), если затраты на материалы составляют 84% оптовой цены. |

(49*0,18)/0,2=44,1 44,1/0,84=52,5 |

За отчетный период закуплены материалы и оборудование стоимостью (в оптовых ценах) соответственно на 54 и 60 млн. руб. Амортизация оборудования рассчитывается исходя из цен с учетом НДС. Рассчитать уплаченную (вычитаемую) сумму НДС, если вся реализуемая продукция облагается НДС. |

54*0,18=9,72 |

Уплачен акцизный налог 78 млн. руб. (ставка акциза 30% в долях иены). Какова полученная от потребителей сумма НДС? |

78/0,3*0,2=52 |

Из произведенной предприятием, облагаемой НДС, продукции (45 млн. руб. оптовых ценах), 11% израсходовано на собственные непроизводственные нужды, остальная реализована на сторону. Поставщикам сырья уплачен НДС - 5,4 млн. руб. Определить платежи НДС в бюджет. |

(45*0,2)-5,4=3,6 |

Выручка от реализации продукции (в ценах с НДС 20%) 224 тыс. руб. Затраты на 1 руб. продукции - 0,65 руб. Налоги, относимые: на себестоимость - 12 тыс. руб., на прибыль (кроме налога на прибыль) -17 тыс. руб. Рассчитать налог на прибыль (ставка 24%), тыс. руб. |

224/1,2=186,667 186,667*(1-0,65)=65,33 65,33-17=48,33 48,33*0,24=11,6 |

Организация уплатила налог на прибыль (ставка 24%) за 1-й . 2-й , 3-й н 4-н кварталы соответственно в размере 36 , 32, 41 и 38 тыс. руб. Какова налогооблагаемая база за год? |

(36/0,24+32/0,24+ +41/0,24+38/0,24)= =621,5 |

При наличии льгот по налогу на прибыль (ставка налога 35%) максимальный размер льгот организации-налогоплательщика составлял 167 млн. руб. Рассчитать налог на прибыль после ликвидации льгот и снижении ставки налога на прибыль до 24%. |

(х-167)*0,35=х*0,24 0,11х=58,45; х=531,36 531,36*0,24=127,526 |

Прибыль от реализации продукции 140 млн. руб. Доходы от внереализационных операций, относимые на валовую прибыль 21 млн. руб. Внереализационные расходы, относимые на чистую прибыль - 4 млн. руб. НДС – 220 млн. руб. Все прямые налоги в размере 6 млн. руб. (кроме налога на прибыль) отнесены на себестоимость. Рассчитать налог на прибыль (ставка 20%). |

(140+21)*0,2=32,2 |

Чистая прибыль 98 млн. руб., в т.ч. от внереализационных операций (ставка налога 6%) – 11 млн. руб. Рассчитать налогооблагаемую прибыль (по основной ставке 24%). Все прямые налоги (кроме налога на прибыль) отнесены на себестоимость. Льгот нет. |

(98-11)/(1-0,24)=114,47 |

Возросли (+), уменьшились (-) уплачиваемые штрафы; * относимые на валовую прибыль - на +48 тыс.руб , * относимые на чистую прибыль - на -24 тыс.руб. относимые на себестоимость - на -77 тыс.руб.Ставка налога на прибыль - 20%. Как изменился при этом налог на прибыль? Оптовая цена продукции изменяется |

77-48=29 29*0,2=5,8 увеличится на 5,8 тыс руб |

Налог на прибыль (ставка 24%) – 28,8 млн.руб. Внереализационные расходы-штрафы, уплаченные (млн.руб.): • другим предприятиям - 4 - в бюджет государства - 5 Определить валовую прибыль, млн.руб. Все прямые налоги, кроме налога на прибыль, отнесены на себестоимость. |

28,8/0,24=120 |

За счет прибыли от реализации продукции уплачены налоги - 59 тыс руб, в т.ч налог по основной ставке (24%) - 48 тыс руб.Какова прибыль от реализации продукции, тыс.руб.? |

48*100/24=200 |

Валовая прибыль - 225 млн.руб. Прибыль от внереализационных операций ставка налога 15%)-35 млн.руб. Прочие (помимо основного) налоги, уплачиваемые на счет прибыли от реализации- 19 млн руб. Льготы отсутствуют. Чистая прибыль -140,9млн.руб. По какой ставке (%) рассчитан налог на прибыль. |

225-140,9=84,1 84,1-35*0,15-19=59,85 59,85*100/225=26,6% |

Реализовано 112 единиц подакцизной продукции (ставка акциза 65руб/ед )Как изменится налог на прибыль (ставка 24%), если булет ликвидирован акцизпри неизменной отпускной цене? |

112*65*0,24=1747,2 возрастет |

Налог на заработную плату работника, тыс.руб. за первые полгола - 19 за 7 месяцев - 23 . Стандартные вычеты - 400 руб./месяц. Рассчитать заработок работника за июль месяц |

23/0,13 - 19/0,13= 30,76 |

Налог на имущество (ставка –1,5 %), млн.руб.: за 1-й квартал –7,8 за 2 квартал - 4,1 и за 3 квартал- 7,9 Рассчитать среднегодовую стоимость имущества за 3 квартала |

- |

Уплачены прямые налоги- 45 млн.руб. Косвенные налоги в 1,7 раза превышают прямые налоги. Доля косвенных налогов в стоимости продукции (вценах приобретения) - 30%. Каков объем реализации в оптовых ценах |

45*1,7=76,5 76,5*100/30=225 225-76,5-45=133,5 |

Прибыль от реализации продукции за текущий год - 165 тыс руб. Убыток предшествующего года – 66 тыс.руб. Рассчитать налог на прибыль за текущий год |

165*0,24=39,6 |

Платежи акциза возрастают с 87 до 91 тыс руб Рассчитать прирост платежей НДС. |

(91-87)*0,2=0,8 |

Объем реализаций в оптовых ценах) –296,25 тыс руб Рентабельность продукции 18,5 % Добавленная стоимость (без учета всех видов налогов и амортизации- 69,25 тыс.руб. Рассчитать единый социальный налог (тыс.руб.), ставка налога 35,6% |

69,25*0,356 = 24,7 |

Объем реализации продукции в рыночных ценах 292 млн.руб., в т. ч косвенные налоги 47 млн.руб. Прямые налоги (кроме налога наприбыль), источником которых является прибыль 12 млн.руб. Рентабельность продукции 24 %. Определить налогооблагаемую прибыль, млн руб |

292-47=245 С+П=245 П/С=0,24 П=47,4 |

Реализовано продукции по ценам с учетом НДС на 850тыс руб Расчитать увеличение (прирост) налога на прибыль, если будет ликвидирован НДС, а цена реализации останется неизменной тыс.руб.? |

(850-850/1,2)*0,24=34 |

В составе рыночной цены: НДС - 128 руб/шт , акциз - 55 руб/шт. Какова оптовая цена продукции, руб/шт. Ставка НДС - 20% 1 Ответ - 2. Рассчитать нельзя. |

(55-х)*0,2=128 х=585 |

Уплачен налог на вмененный доход (ставка налога 20%) - 648 тыс руб Количество единиц физического показателя, облагаемых налогом - 90 Базовая доходность - 60 тыс руб/ед.-год Рассчитать применяемый корректирующий коэффициент |

Х*60*90*0,2=648 Х=0,6 |

Из произведенной предприятием продукции: реализовано на сторону -61млн руб, израсходовано на собственные непроизводственные нужды -34млн руб. (данные - в оптовых ценах). Вся продукция подакцизная (ставка акциза- 5%, база акциза - с учетом акциза). Какова налогоо&Гагаемая база НДС. млн.руб. |

61+34+95*0,05/0,95=100 |

Реализовано продукции (млн. руб в оптовых ценах): не облагаемой НДС –10 облагаемой НДС: по ставке 20% - 90,ставке 10% -20, по ставке 0% - 40. Израсходовано материалов (млн.руб. в оптовых ценах) - 60 . Рассчитать платежи НДС в бюджет. |

90*0,2+20*0,1-60*150/160*0,2=8,75 |

Предприятие произвело 25 млн.руб. облагаемой НДС продукции и 20 млн.руб. не облагаемой налогом продукции. Израсходовано покупных материалов на 1 руб. продукции 0,55руб. (Все данные- в оптовых ценах). 10 % облагаемой налогом продукции израсходовано на собственные непроизводственные нужды, остальная передана другим организациям без оплаты. Вся необлагаемая налогом продукция использована на собственные непроизводственные нужды.Определить затраты на материалы (млн.руб.), учтенные в себестоимости всей произведенной продукции |

25*0,55+20*0,55*1,2=26,95 |

В себестоимости продукции стоимость покупных, облагаемых НДС, материалов:1) учтенных с НДС - 56 тыс.руб., 2) учтенных без НДС - 52 тыс.руб Какова уплаченная (вычитаемая) сумма НДС? |

56*0,1667+52*0,2=19,7352 |

Прибыль от реализации продукции - 102тыс руб. В себестоимости продукции {тыс руб}заработная плата с начислениями 11амортизация, с учетом НДС -8дорожный и пр налоги - 4 Рассчитать платежи НДС в бюджет (все данные за налоговый период) |

(102+11+8+4)*0,2=25 |

Произведено облагаемой НДС продукции (в ценах с НДС) - 86,4мнл.руб –20% продукции реализовано с оплатой, 10% - реализовано в порядке натурального обмена, остальная часть передана безвозмездно сторонней организации. Определ1гть базу налогообложения НДС. |

86,4/1,2=72 |

Предприятие уплатило поставщикам материалов НДС в размере 49 млн.руб, 82% уплаченного налога отнесено на себестоимость продукции Определить объем реализованной, облагаемой НДС, продукции (в оптовых иенах), если затраты на материалы. Составляю-84% оптовой цены. |

(49*0,18)/0,2=44,1 44,1/0,84=52,5 |

За отчетный период закуплены материалы и оборудование стоимостью (в оптовых ценах) соответственно на 54 и 60 млн.руб Амортизация оборудования рассчитывается исходя из цен с учетом НДС.Рассчитать уплаченную (вычитаемую) сумму НДС, если вся реализуемая продукция облагается НДС. |

54*0,2=10,8 |

Уплачен акцизный налог 78млн.руб. (ставка акциза 30% в долях иены)Какова полученная от потребителей сумма НДС? I Ответ дать нельзя 2. Ответ: |

78/0,3*0,2=52 |

Из произведенной предприятием, облагаемой НДС, продукции ( 45 млн. руб. оптовых ценах), 11 % израсходовано на собственные непроизводственные нужды, остальная реализована на сторону. Поставщикам сырья уплачен НДС - 5,4млн.руб. Определить платежи НДС в бюджет. |

(45*0,2)-5,4=3,6 |

Выручка от реализации продукции (в ценах с НДС 20%) 224 тыс.руб Затраты на 1 руб продукции - 0,65 руб. Налоги, относимые: на себестоимость - 12 тыс.руб., на прибыль (кроме налога на прибыль) -17тыс руб. Рассчитать налог на прибыль (ставка 24%), тыс.руб |

224/1,2=186,667 186,667*(1-0,65)=65,33 65,33-17=48,33 48,33*0,24=11,6 |

Организация уплатила налог на прибыль (ставка 24%) за 1-й . 2-й , 3-й н 4-н кварталы .соответственно в размере 36 , 32, 41 и 38тыс.руб Какова налогооблагаемая база за год? |

(36/0,24+32/0,24+41/0,24+38/0,24)= =621,5 |

При наличии льгот по налогу на прибыль (ставка налога 35%) максимальный . размер льгот организации-налогоплательщика составлял 167 млн.руб. Рассчитать налог на прибыль после ликвидации льгот н снижении ставки налога на прибыль до 24%. |

167/0,85=477 – контрольн.цифра 477 * 2 = 954 – ВП 954*0,24 = 229 |

Прибыль от реализации продукции –140 млн руб. Доходы от внереализационных операций, относимые на валовую прибыль -21 млн.руб.. Внереализационные расходы, относимые на чистую прибыль - 4 млн. руб. НДС – 220 млн.руб. Все прямые налоги в размере 6 млн.руб. (кроме налога на прибыль) отнесены на себестоимость. Рассчитать налог на прибыль (ставка 20%). |

(140+21)*0,2=32,2 |

Чистая прибыль - 98 млн.руб., в т.ч. от внереализационных операций (ставка налога 6%) - 11 млн руб. Рассчитать налогооблагаемую прибыль (по основной ставке 24%), Все прямые налоги (кроме налога на прибыль) отнесены на себестоимость. Льгот нет. |

(98-11)/(1-0,24)=114,47 |

Возросли (+), уменьшились (-) уплачиваемые штрафы; * относимые на валовую прибыль - на +48 тыс.руб , * относимые на чистую прибыль - на -24 тыс.руб. относимые на себестоимость - на -77 тыс.руб.Ставка налога на прибыль - 20%. Как изменился при этом налог на прибыль? Оптовая цена продукции изменяется |

77-48=29 29*0,2=5,8 увеличится на 5,8 тыс руб |

Налог на прибыль (ставка 24%) – 28,8 млн.руб. Внереализационные расходы-штрафы, уплаченные (млн.руб.): • другим предприятиям - 4 - в бюджет государства - 5 Определить валовую прибыль, млн.руб. Все прямые налоги, кроме налога на прибыль, отнесены на себестоимость. |

28,8/0,24=120 |

За счет прибыли от реализации продукции уплачены налоги - 59 тыс руб, в т.ч налог по основной ставке (24%) - 48 тыс руб.Какова прибыль от реализации продукции, тыс.руб.? |

48*100/24=200 |

Валовая прибыль - 225 млн.руб. Прибыль от внереализационных операций ставка налога 15%)-35 млн.руб. Прочие (помимо основного) налоги, уплачиваемые на счет прибыли от реализации- 19 млн руб. Льготы отсутствуют. Чистая прибыль -140,9млн.руб. По какой ставке (%) рассчитан налог на прибыль. |

225-140,9=84,1 84,1-35*0,15-19=59,85 59,85*100/225=26,6% |

Реализовано 112 единиц подакцизной продукции (ставка акциза 65руб/ед )Как изменится налог на прибыль (ставка 24%), если булет ликвидирован акцизпри неизменной отпускной цене? |

112*65*0,24=1747,2 возрастет |

Налог на заработную плату работника, тыс.руб. за первые полгола - 19 за 7 месяцев - 23 . Стандартные вычеты - 400 руб./месяц. Рассчитать заработок работника за июль месяц |

23/0,13 - 19/0,13= 30,76 |

Налог на имущество (ставка –1,5 %), млн.руб.: за 1-й квартал –7,8 за 2 квартал - 4,1 и за 3 квартал- 7,9 Рассчитать среднегодовую стоимость имущества за 3 квартала |

- |

Уплачены прямые налоги- 45 млн.руб. Косвенные налоги в 1,7 раза превышают прямые налоги. Доля косвенных налогов в стоимости продукции (вценах приобретения) - 30%. Каков объем реализации в оптовых ценах |

45*1,7=76,5 76,5*100/30=225 225-76,5-45=133,5 |

Прибыль от реализации продукции за текущий год - 165 тыс руб. Убыток предшествующего года – 66 тыс.руб. Рассчитать налог на прибыль за текущий год |

165*0,24=39,6 |

Платежи акциза возрастают с 87 до 91 тыс руб Рассчитать прирост платежей НДС. |

(91-87)*0,2=0,8 |

Объем реализаций в оптовых ценах) –296,25 тыс руб Рентабельность продукции 18,5 % Добавленная стоимость (без учета всех видов налогов и амортизации- 69,25 тыс.руб. Рассчитать единый социальный налог (тыс.руб.), ставка налога 35,6% |

69,25*0,356 = 24,7 |

Объем реализации продукции в рыночных ценах 292 млн.руб., в т. ч косвенные налоги 47 млн.руб. Прямые налоги (кроме налога наприбыль), источником которых является прибыль 12 млн.руб. Рентабельность продукции 24 %. Определить налогооблагаемую прибыль, млн руб |

292-47=245 С+П=245 П/С=0,24 П=47,4 |

Реализовано продукции по ценам с учетом НДС на 850тыс руб Расчитать увеличение (прирост) налога на прибыль, если будет ликвидирован НДС, а цена реализации останется неизменной тыс.руб.? |

(850-850/1,2)*0,24=34 |

В составе рыночной цены: НДС - 128 руб/шт , акциз - 55 руб/шт. Какова оптовая цена продукции, руб/шт. Ставка НДС - 20% 1 Ответ - 2. Рассчитать нельзя. |

(55-х)*0,2=128 х=585 |

Уплачен налог на вмененный доход (ставка налога 20%) - 648 тыс руб Количество единиц физического показателя, облагаемых налогом - 90 Базовая доходность - 60 тыс руб/ед.-год Рассчитать применяемый корректирующий коэффициент |

Х*60*90*0,2=648 Х=0,6 |

Из произведенной предприятием продукции: реализовано на сторону -61млн руб, израсходовано на собственные непроизводственные нужды -34млн руб. (данные - в оптовых ценах). Вся продукция подакцизная (ставка акциза- 5%, база акциза - с учетом акциза). Какова налогоо&Гагаемая база НДС. млн.руб. |

61+34+(61+34*0,05= 99,75 |

Реализовано продукции (млн. руб в оптовых ценах): не облагаемой НДС –10 облагаемой НДС: по ставке 20% - 90,ставке 10% -20, по ставке 0% - 40. Израсходовано материалов (млн.руб. в оптовых ценах) - 60 . Рассчитать платежи НДС в бюджет. |

90*0,2+20*0,1-60*0,2= 8 |

Предприятие произвело 25 млн.руб. облагаемой НДС продукции и 20 млн.руб. не облагаемой налогом продукции. Израсходовано покупных материалов на 1 руб. продукции 0,55руб. (Все данные- в оптовых ценах). 10 % облагаемой налогом продукции израсходовано на собственные непроизводственные нужды, остальная передана другим организациям без оплаты. Вся необлагаемая налогом продукция использована на собственные непроизводственные нужды.Определить затраты на материалы (млн.руб.), учтенные в себестоимости всей произведенной продукции |

25*0,55+20*0,55*1,2= 26,95 |

В себестоимости продукции стоимость покупных, облагаемых НДС, материалов:1) учтенных с НДС - 56 тыс.руб., 2) учтенных без НДС - 52 тыс.руб Какова уплаченная (вычитаемая) сумма НДС? |

56*0,1667+52*0,2= 19,7352 |

Прибыль от реализации продукции - 102тыс руб. В себестоимости продукции {тыс руб}заработная плата с начислениями 11амортизация, с учетом НДС -8дорожный и пр налоги - 4 Рассчитать платежи НДС в бюджет (все данные за налоговый период) |

(102+11+8+4)*0,2=25 |

Произведено облагаемой НДС продукции (в ценах с НДС) - 86,4мнл.руб –20% продукции реализовано с оплатой, 10% - реализовано в порядке натурального обмена, остальная часть передана безвозмездно сторонней организации. Определ1гть базу налогообложения НДС. |

86,4/1,2=72 |

Предприятие уплатило поставщикам материалов НДС в размере 49 млн.руб, 82% уплаченного налога отнесено на себестоимость продукции Определить объем реализованной, облагаемой НДС, продукции (в оптовых иенах), если затраты на материалы. Составляю-84% оптовой цены. |

(49*0,18)/0,2=44,1 44,1/0,84=52,5 |