Метод внутрішньої норми прибутковості

![]() (8.2)

(8.2)

Приклад 8.2

Підприємство планує здійснити фінансові вкладення у державні облігації за тими самими умовами, що і в прикладі 8.1. Розрахуємо норму дохідності, за якої внутрішня вартість інвестиції становить нуль. Для цього виконаємо розрахунки вартості інвестицій за використання двох пробних варіантів ставки дисконтування: 20 і 16 % річних або, відповідно, 5 та 4 % квартальних: re1 = 5 %; re2 = 4 %.

-

Період, n (квартал)

Грошовий потік від фінансових інвестицій, CF

Процентний фактор теперішньої вартості,

re1=5%

Теперішня вартість очікуваних доходів,

Re1=5%

Процентний фактор теперішньої вартості,

re2=4%

Теперішня вартість очікуваних доходів,

re2=4%

1-й

2-й

3-й

4-й

5-й

6-й

7-й

8-й

Загальна теперішня вартість майбутніх грошових надходжень від здійснення інвестицій в облігації

Загальна собівартість інвестицій

Вартість інвестицій

Підставивши у формулу відповідні значення, отримаємо шукану внутрішню норму дохідності:

re=

Висновки.

Відображення вартості фінансових інвестицій у звітності. Метод ефективної ставки процента

Приклад 8.3

Підприємство здійснило фінансові вкладення в довгострокові облігації Іншого емітента. Облігації придбані з дисконтом в 20 000 грн; номінальна мирі їсть — 100 000 грн; курс емісії (вартість придбання) — 80 000 грн. Фіксована ставка процента за облігаціями встановлена на рівні 10% річних (10 000 грн). Погашення облігації відбудеться через 5 років. Виплата процента здійснюється щорічно в кінці року. Розрахуємо вартість інвестиції, пі якою вона відображатиметься у фінансовій звітності підприємства.

Ефективна ставка процента, розрахована за алгоритмом , становить 15,5%. Сума процента за ефективною ставкою визначається як добуток амортизованої собівартості інвестиції (гр. 5) на попередню датv та ефективної ставки процента.

Як бачимо, амортизована собівартість інвестиції не досягла її номінального значення, отже, сума амортизації є дещо заниженою.

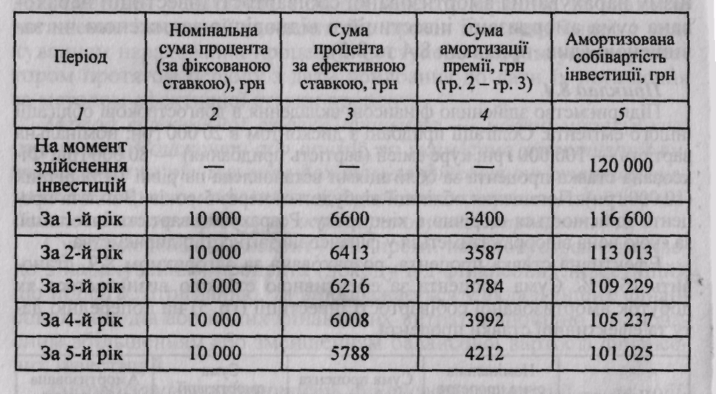

Приклад 8.4

Підприємство здійснило фінансові вкладення в довгострокові облігації іншого емітента. Облігації придбані з премією в 20 000 грн; номінальна вартість — 100 000 грн; курс емісії (вартість придбання) — 120 000 грн. Фіксована ставка процента за облігаціями встановлена на рівні 10 % річних (10 000 грн). Погашення облігації відбудеться через 5 років. Виплата процента здійснюється щорічно в кінці року. Розрахуємо вартість інвестиції, за якою вона відображатиметься у фінансовій звітності підприємства.

Ефективна ставка процента, розрахована за алгоритмом 8.10, становить 5,5 %. У таблиці наведені розрахунки амортизованої собівартості інвестиції з премією.

Охарактеризований метод застосовується здебільшого для обліку фінансових інвестицій, що утримуються підприємством до їх погашення. Як правило, це довгострокові фінансові вкладення, наприклад в облігації чи привілейовані акції інших підприємств.