Фінансові аспекти реорганізації підприємств Злиття та приєднання

Приклад 7.1

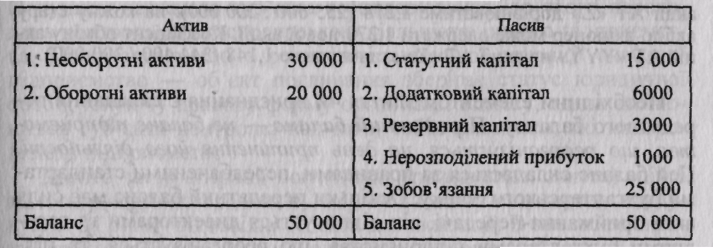

Прийнято рішення про реорганізацію акціонерного товариства «X» шляхом приєднання його до акціонерного товариства «Y». Співвідношення, з яким робиться обмін корпоративних прав при приєднанні, становить 3 : 2. Як доплата до корпоративних прав AT «Y» виплачує на користь акціонерів AT «X» компенсацію в розмірі 2,5 грн за кожну акцію номінальною вартістю 50 грн. Розрахуємо суму збільшення статутного капіталу та складемо баланс AT «Y» після приєднання до нього AT «X», якщо баланси обох підприємств до реорганізації мали такий вигляд:

Баланс at «X» до реорганізації, тне. Грн

БАЛАНС AT «Y» ДО РЕОРГАНІЗАЦІЇ, тис. грн

Рішення:

Баланс після приєднання, тис. Грн.

-

Актив

Пасив

Приклад 7.2.

На загальних зборах AT «XXX» та AT «YYY» було прийнято рішення про реорганізацію цих підприємств шляхом їх злиття та створення нового AT «Z». Номінальний курс акцій обох акціонерних товариств встановлено на рівні 50 грн. Ринковий курс акцій AT «XXX» становить 200 %, AT «YYY» — 180 %. Менеджмент та власники товариств дійшли згоди, що ринковий курс корпоративних прав відображає вартість підприємства, а отже, може слугувати базою для встановлення пропорцій обміну акцій підприємств, що реорганізуються, на акції новоствореного підприємства. Баланси обох підприємств до реорганізації мали такий вигляд:

БАЛАНС AT «XXX» ДО РЕОРГАНІЗАЦІЇ, тис. гри

Баланс at «yyy» до реорганізації, тис. Грн

На зборах засновників AT «Z» прийнято рішення про формування статутного капіталу в розмірі ЗО 000 тис. грн, шляхом емісії 600 000 акцій номіналом 50 грн. Баланс новоствореного AT «Z» матиме такий вигляд, тис. грн:

-

Актив

Пасив

1. Визначимо, як розподілятимуться акції новоствореного акціонерного товариства між власниками корпоративних прав підприємств, що реорганізуються. Для цього розрахуємо ринкову вартість підприємств (ВПр) за таким алгоритмом:

![]()

Вартість AT «XXX» дорівнює тис. грн ( ), вартість AT «YYY» — тис. грн ( ).

2. Таким чином, співвідношення, з яким розподілятимуться акції нової емісії між власниками корпоративних прав реорганізованих підприємств, становитиме , тобто % належатиме акціонерам AT «XXX» і % — акціонерам AT «YYY». Це означає, що з акцій перші отримають шт. (загальним номіналом тис. грн); другі — шт. (загальним номіналом тис. грн).

3. Коефіцієнт, з яким обмінюватимуться старі акції AT «XXX» на нові акції AT «Z» дорівнюватиме ( / ): на кожну стару акцію акціонер може одержати нової акції. Коефіцієнт обміну акцій AT «YYY» на акції AT «Z» становитиме ( / ).