Внутренняя (управляема со стороны фирмы):

структура фирмы;

отделения и филиалы;

технология производства;

люди (рабочая сила) и их взаимоотношения;

цели/задачи фирмы.

Мезосреда (ближайшее окружение фирмы):

поставщики;

покупатели.

Цели фирмы

Миссия фирмы – это ее предназначение; основная цель ее существования. Она включает в себя:

основную цель фирмы;

основную сферу деятельности;

план завоевания рынка;

методы, способствующие продвижению товара на рынок;

источники финансирования и способы их рационального использования и т.д.

Эту миссию должны знать все работники. Она также влияет на стратегическую финансовую цель

Существует проблема переоценки целей, которая встает в тот момент, когда фирма меняет свои цели (выход на новые рынки сбыта и др.)

Формулировка цели:

Описание производимой продукции

Определение сильных сторон фирмы

Основные показатели оценки результатов фирмы

Планы на будущее

Степень заботы фирмы о сотрудниках

Место фирмы на рынке

Альтернативные модели/цели поведения фирмы:

Модель максимизации продаж является наиболее широко применяемой альтернативной целью, так как легка в применении и обладает рядом преимуществ:

Оценка работы управляющего персонала более чувствительна к объему продаж, нежели к объему прибыли, так как управляющий персонал – наемные работники, но при этом необходим минимальный объем прибыли.

Изменение в объеме продаж ведет к изменению технологии производства, методов продажи, что необязательно повлечет такое же увеличение прибыли.

Отсутствие роста продаж может привести к ухудшению репутации фирмы, что повлияет на ее долгосрочную стратегию и приведет к ухудшению положения на рынке, а значит, фирма станет более доступной для атаки со стороны конкурентов.

Фирмы, преследующие эту цель, стремятся либо удержать свои позиции на рынке, либо увеличить свою рыночную долю. Характерный пример – Япония, где используются демпинговые цены (ниже себестоимости), которые способствуют росту прибыли в долгосрочном периоде.

Модель максимизации роста. В этом случае рост является одним из показателей, по которым судят об успехе деятельности фирмы. О темпах роста можно судить по любым ее финансовым отчетам (открытие филиалов, дополнительная продукция, дочерние фирмы). Рост происходит либо за счет доходов, либо за счет займов в долгосрочном периоде и приводит к увеличению прибыли, несмотря на расхождения интересов в краткосрочном периоде.

Модель управленческого поведения – основана на расхождении интересов между владельцами фирмы и управляющими:

Модель управленческой выгоды. В таком случае владельцы стремятся максимизировать стоимость фирмы, поэтому заинтересованы в росте ее прибыли; управляющие заинтересованы в росте личной выгоды (например, повышении зарплаты). В тех фирмах, которыми управляют владельцы, норма прибыли будет выше, зарплата является только частью доходов управляющих, остальную же часть дохода они получают в зависимости от прибыли (различные премии, вознаграждения).

Модель управленческой благоразумности. При такой модели управляющие могут преследовать свои собственные цели, если обеспечивают минимальный уровень прибыли, необходимый для выплаты дивидендов и вложений в расширение фирмы; управляющие помимо заработной платы получают дополнительные выгоды в виде нематериального вознаграждения – управленческие привилегии (например, оплата медицинских услуг или абонемент на посещение тренажерного зала).

Агентская модель. При такой модели управленцы должны работать в интересах акционеров; на собрании акционеров принимается решение, позволяющее исполнительному директору действовать в своих интересах; он делегирует эти полномочия на более низкие ступени управления; до тех пор, пока их работа устраивает акционеров они могут работать в своих интересах. В некоторых случаях фирма прибегает к дополнительному контролю за деятельностью менеджеров, неся дополнительные затраты.

Методы контроля деятельности управленческого персонала:

репутация;

денежные поощрения;

конкуренция на рабочем месте;

угроза слияния или поглощения;

угроза банкротства фирмы.

Модель максимизации добавленной стоимости («японская»)

Добавленная стоимость:

Зарплата управленческого персонала (интересы управленцев);

Прибыль (интересы владельцев);

Налоги (интересы государства).

Совпадают интересы всех участников.

Максимизация добавленной стоимости осуществляется за счет конкурентоспособности продукции, роста производительного труда, снижении затрат и совершенствовании технологий.

Основной капитал фирмы Основные понятия

Основные вопросы, которые должен решать финансовый директор - где взять деньги и куда деть деньги?

Основной капитал – это часть имущества (капитала), используемая фирмой в производственном процессе в течение более одного года и по частям переносящая свою стоимость на готовую продукцию (основные фонды, основные средства). Основной капитал служит более года и подвержен амортизации.

К основному капиталу относятся:

Здания – все канализационные устройства, электропроводка, телефонные сети

Сооружения – скважины, мосты, эстакады

Оборудование

Транспортные средства

Хозяйственный инвентарь (кондиционер, противопожарная сигнализация)

Производственный инвентарь

Инструменты и приборы (лабораторное оборудование - тоже инструменты)

Рабочий скот (для фермы)

Многолетние насаждения и так далее

Основной капитал включает в себя следующее:

Активная часть – часть капитала, которая непосредственно участвует в производственном процессе

Пассивная часть – часть, которая создает условия для функционирования активной части.

Учет основного капитала производится в натуральных и в стоимостных показателях. Во втором случае капитал можно учесть по 5 разным стоимостям:

Первоначальная стоимость – затраты на приобретение основного капитала, включая затраты на доставку и установку.

Восстановительная стоимость – переводит первоначальную стоимость данного капитала в цены данного года. Такие расчеты производятся не чаще одного раза в год на основании коэффициентов, разрабатываемых госкомстатом РФ.

Остаточная стоимость есть первоначальная стоимость за вычетом амортизации (износа). В последующие годы: остаточная стоимость есть восстановительная стоимость за вычетом амортизации в ценах данного года.

Текущая стоимость – современная рыночная цена основного капитала, рассчитанная в ценах данного года и определяемая спросом и предложением.

Ликвидационная стоимость есть стоимость лома от ликвидации (выручка от реализации) за вычетом затрат на демонтаж оборудования. Ликвидационная стоимость может быть как положительной, так и отрицательной.

Износ основного капитала

Износ основного капитала бывает двух видов:

Физический износ – это потеря основных технических характеристик, что потребует от руководителя предприятия замены основного капитала на более новый. Считается пропорционально сроку службы.

Факторы, влияющие на физический износ:

Квалификация рабочего

Качество материала, из которого сделан материал

Степень защиты от влияния атмосферных явлений

Срок службы

Качество ухода

Особенность технологического процесса (круглосуточно или определенное кол-во часов)

Моральный износ – это потеря стоимости основного капитала по сравнению с новыми аналогами. Бывает двух видов:

Моральный износ 1го рода – потеря стоимости основного капитала в результате того, что новое технологическое оборудование начинает производиться по более низким ценам.

Моральный износ 2го рода – потеря стоимости основного капитала в результате того, что появляется новое, более производительное оборудование.

Для замены старого оборудования более новым используются амортизационные начисления.

Амортизация – это возмещение износа основного капитала в процессе его эксплуатации и перенос его стоимости на готовую продукцию. Она является денежной оценкой капитала и выполняет 2 функции:

Списание части стоимости основного капитала (включается в затраты)

Компенсация в денежной форме списанной части (включается в стоимость товара)

Линейный способ расчета амортизации применяет большинство российских предприятий. Он рассчитывается пропорционально сроку службы оборудования.

Амортизация:

Агод =

![]() (ПС – первоначальная стоимость, t

- срок службы оборудования).

(ПС – первоначальная стоимость, t

- срок службы оборудования).

Если есть ликвидационная стоимость, то

Агод =

![]() (ЛС

– ликвидационная стоимость)

(ЛС

– ликвидационная стоимость)

Норма амортизации:

![]()

Ускоренные виды амортизации разрешены только на малых предприятиях.

Существуют следующие виды ускоренной амортизации:

1. Метод уменьшающегося остатка. В соответствии с этим методом норма амортизации умножается на коэффициент, который зависит от срока службы.

Срок службы |

Коэффициент |

3-4 лет |

1,5 |

5-6 лет |

2 |

Более 6 лет |

2,5 |

Пример:

Оборудование стоит 10000. Нормативный срок службы – 5 лет, поэтому коэффициент ускоренной амортизации - 2. Норма амортизации = 20%*2=40%.

Годы |

Сумма линейной амортизации |

Сумма ускоренной амортизации |

Остаточная стоимость |

1 |

2000 |

1000*0,4=4000 |

10000-4000=6000 |

2 |

2000 |

6000*0,4=2400 |

6000-2400=3600 |

3 |

2000 |

3600*0,4=1440 |

3600-1440=2160 |

4 |

2000 |

2160*0,4=864 |

2160-864=1296 |

5 |

2000 |

1296 (Больше, чем в 4ый) |

0 |

ИТОГ |

10000 |

10000 |

|

2. Метод суммы чисел. В соответствии с этим методом амортизация включается в затраты следующим образом: суммируем года 1+2+3+4+5=15.

Пример:

Годы |

Сумма линейной амортизации |

Норматив ускоренной амортизации |

Сумма ускоренной амортизации |

1 |

2000 |

5/15 |

10000*5/15=3333,(3) |

2 |

2000 |

4/15 |

10000*4/15=2666,(6) |

3 |

2000 |

3/15 |

10000*3/15=2000 |

4 |

2000 |

2/15 |

10000*2/15=1333,(3) |

5 |

2000 |

1/15 |

10000*1/15=666,(6) |

ИТОГ |

10000 |

1 |

10000 |

Метод соответствия объему выполненной работы. Применяется на тех предприятиях, где объем выполненной работы можно посчитать в натуральных единицах (Например, в транспортных фирмах – пробег транспортных средств).

Пример: Автомобиль стоит 10000 руб. Максимальный пробег = 20000 км. Срок эксплуатации 5 лет. Тогда норма амортизации составит 10000/20000=1/2 рубля за км.

Годы |

Сумма линейной амортизации |

Пробег |

Сумма ускоренной амортизации |

1 |

2000 |

5000 |

5000*1/2=2500 |

2 |

2000 |

5000 |

5000*1/2=2500 |

3 |

2000 |

4000 |

4000*0,5=2000 |

4 |

2000 |

4000 |

4000*0,5=2000 |

5 |

2000 |

2000 |

2000*0,5=1000 |

ИТОГ |

10000 |

20000 |

10000 |

Средства на амортизацию накапливаются в амортизационном фонде. На сегодняшний день амортизационные отчисления фирмы могут быть использованы как угодно. Обычно российские фирмы направляют амортизационные начисления фирмы на финансирование текущих расходов, либо на покрытие недостатков в оборотных средствах, однако, в мировой практике амортизационные отчисления направлены на модернизацию производства и на финансирование инвестиций.

Показатели эффективности использования основного капитала.

Анализ производится с помощью натуральных и стоимостных показателей.

Натуральные показатели анализируют состояния основных средств, их структуру, уровень использования и происходящие изменения.

Расчет основного капитала за год:

![]() ,

,

где n1 – время службы введенного капитала, n2 – время службы выведенного капитала.

Стоимостные показатели:

Капиталоотдача (КО):

,

где Qруб – объем

производства в денежном выражении, ОК

– размер основного капитала.

,

где Qруб – объем

производства в денежном выражении, ОК

– размер основного капитала. ,

где ОКакт. – активная часть

основного капитала.

,

где ОКакт. – активная часть

основного капитала. (рентабельность

основного капитала), где П – прибыль

(рентабельность

основного капитала), где П – прибыль ,

где А - сумма начисленной на данной

момент амортизации.

,

где А - сумма начисленной на данной

момент амортизации.

Капиталоемкость (КЕ):

![]()

Капиталоемкость учитывается при расчете потребности в основном капитале и расчете, сколько средств нужно вкладывать в производство.

Капиталовооруженность (КВ):

![]() ,

где L – численность

рабочих.

,

где L – численность

рабочих.

Она показывает, сколько основного капитала приходится на одного рабочего. Чем больше станков на одного рабочего, тем производство более капиталовооруженное.

Е (эластичность):

![]()

Это - наиболее общий показатель эффективности использования капитала. Он показывает, на сколько процентов увеличится производительность труда, если капиталовооруженность возрастет на 1%.

Е>1 – производство эффективно.

Е<1 – производство неэффективно.

Коэффициент экстенсивного использования ОК:

![]()

Коэффициент интенсивного использования ОК:

![]()

Производственная мощность: Qmax

Оборотный капитал фирмы Основные сведения

Оборотный капитал – это часть капитала, которая используется в одном производственном цикле в течение 1 года.

К оборотному капиталу относятся:

Производственные запасы – запасы сырья, материалов и готовой продукции.

Незавершенное производство – товары, не прошедшие все стадии изготовления.

Расходы будущих периодов – расходы на подготовку и освоение новых видов продукции.

Дебиторская задолженность – долги фирме со стороны покупателей других предприятий и государства.

Денежные средства

В отечественной литературе оборотные средства (оборотный капитал) делятся на два вида:

Оборотные фонды:

Производственные запасы сырья и материалов

Незавершенное производство

Расходы будущих периодов

Фонды обращения:

Денежные средства

Запасы готовой продукции

Отгруженная продукция, но не оплаченная.

Дебиторская задолженность

Управление оборотным капиталом включает решение следующих задач:

определение оптимальной величины оборотного капитала;

нахождение оптимальной величины финансирования оборотного капитала;

ускорение оборачиваемости оборотного капитала и т.д.

Три стратегии управления оборотным капиталом:

Осторожная стратегия – предусматривает большой объем оборотных средств для производственной деятельности фирмы, то есть фирма хранит большие запасы сырья, имеет много свободных денежных средств, продает товары в кредит, увеличивая дебиторскую задолженность. Такая стратегия является безопасной для фирмы, но фирма упускает часть доходов, которые могла бы получить, вложив свободные денежные средства в альтернативное производство.

Ограничительная стратегия – предусматривает минимальный объем оборотных средств, то есть руководители фирм проводят жесткую экономию: минимальные запасы сырья и материалов, минимум свободных средств. Применяется, когда фирма знает точные сроки поставки сырья, время отгрузки продукции, время поступления денежных средств на счет фирмы.

Умеренная стратегия – нечто среднее между двумя предыдущими видами стратегий.

Показатели оценки использования оборотного капитала (показатели эффективности использования оборотного капитала):

Рентабельность активов – прибыль/сумма среднегодовой стоимости основного и оборотного капитала

Коэффициент оборачиваемости – Qруб/среднегодовая стоимость оборотного капитала.

Пример:

Показатели |

Осторожная |

Умеренная |

Ограничительная |

Qруб |

100 |

100 |

100 |

Чистая П |

15 |

15 |

15 |

Основной капитал (ОК) |

30 |

30 |

30 |

Оборотный капитал (ОбК) |

30 |

22 |

16 |

Все активы |

60 |

52 |

46 |

Удельный вес оборотного капитала, % (делим (4) на (5)) |

50 |

42,3 |

34,6 |

Рентабельность активов, % (делим (2) на (5)) |

25 |

28,8 |

32,6 |

Коэффициент оборачиваемости ((1) на (4)) |

3,3 |

4,5 |

6,3 |

Нормируемый и ненормируемый оборотный капитал

Оборотный капитал бывает нормируемый и ненормируемый.

Для нормируемого оборотного капитала создаются необходимые нормы запасов и определяются нормативы по отдельным элементам.

Нормируемый оборотный капитал включает в себя:

Производственные запасы;

Готовую продукцию на складе;

Незавершенное производство;

Расходы будущих периодов.

Ненормируемый оборотный капитал включает в себя:

Денежные средства (на счетах, в кассе);

Дебиторскую задолженность.

Норматив это минимальный объем оборотного капитала, необходимый для бесперебойной работы предприятия.

Норматив состоит из отдельных элементов:

норматив производственных запасов;

норматив готовой продукции на складе;

норматив незавершенного производства;

норматив расходов будущих периодов.

Он определяется по следующей формуле: однодневный расход оборотного капитала (среднесуточный расход) умножить на норму по данному элементу.

Норма это минимальные запасы, необходимые для бесперебойной работы. Норма определяется количеством поставок.

Например, норматив на 5 дней по 30 единиц запасов = 5*30=150

Норматив зависит от нормы. Общий норматив определяется суммированием норматива по запасам, норматива по продукции, норматива по незавершенному производству и нормативу будущих периодов.

Существует три метода нормирования оборотного капитала:

Метод прямого счета предусматривает расчет норматива оборотного капитала на основе имеющихся заказов продукции, прогнозов сбыта, планов по инвестициям, и на основе нормы расходов (сколько разрешено тратить) (не для прогнозов!).

Аналитический метод (чаще всего применяется) ориентируется на предшествующий период и корректируется в соответствии с изменениями в плане производства и сбыте продукции.

Коэффициентный метод. Здесь также за основу берется предыдущий период и умножается на коэффициент в соответствии с изменением плана.

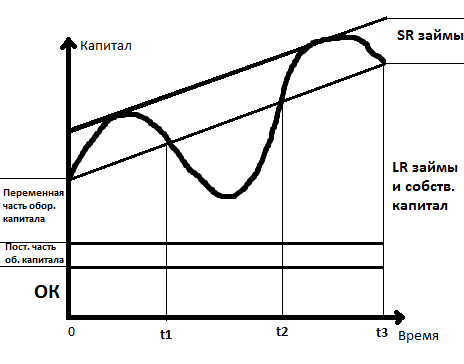

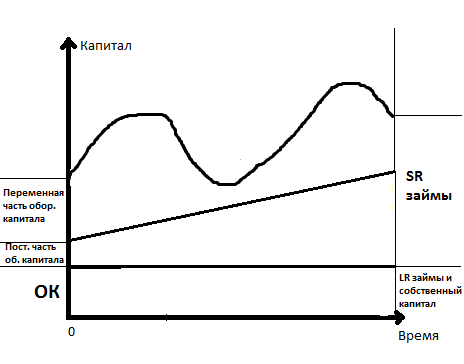

Стратегии финансирования оборотного капитала

Оборотный капитал включает в себя:

Постоянная часть (страховые запасы, долгосрочная дебиторская задолженность и другие активы, которые не меняются в течение определенного периода времени)

Переменная часть (сезонные переменные)

Три стратегии финансирования оборотного капитала:

Консервативная стратегия

При консервативной стратегии фирма финансирует оборотный капитал за счет долгосрочных займов и собственного капитала. К краткосрочным источникам финансирования она прибегает только в периоды от 0 до t1 и от t2 до t3. При такой стратегии фирма приобретает устойчивость, но в период времени от t1 до t2 у нее имеются избыточные финансовые ресурсы, за которые она платит более дорогие проценты. Следовательно, фирма теряет прибыль за счет недоиспользования этих ресурсов и уплаты более дорогих процентов.

Агрессивная стратегия

Весь оборотный капитал финансируется за счет краткосрочных займов, основной капитал – за счет долгосрочных займов. К данной стратегии могут прибегать фирмы, которые имеют постоянные источники финансирования. В противном случае компания может остаться без источников финансирования и будет вынуждена брать внеплановые срочные кредиты или продавать часть своих активов.

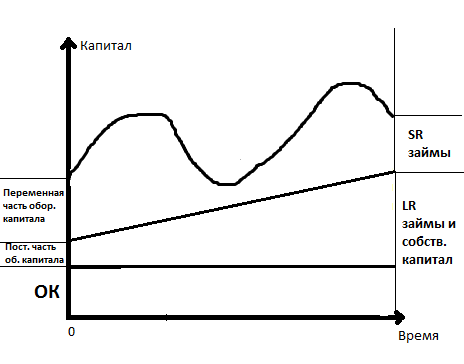

Умеренная стратегия

Основной капитал и постоянная часть оборотного капитала финансируется за счет долгосрочных займов. Переменная часть оборотного капитала финансируется за счет краткосрочных займов. В этом случае фирмы снижают риск неплатежеспособности и сокращают потери от неэффективного использования финансовых ресурсов.

Чистый оборотный капитал (чок)

Основным показателем, по которому судят об эффективности использования оборотного капитала, является чистый оборотный капитал (ЧОК). Это разница между оборотным капиталом и краткосрочными источниками финансирования. Он показывает, какая часть оборотного капитала финансируется за счет долгосрочных источников финансирования и свидетельствует о финансовой устойчивости фирмы. Чем больше чистый оборотный капитал, тем меньше риск неплатежеспособности и меньше риск сбоя в производстве. Но тем меньше прибыль, которая могла бы получить фирма, финансируя оборотный капитал из краткосрочных источников, процент по которым меньше. При маленьком чистом оборотном капитале фирма неустойчива.

(Зачеркнуты неприменимые в жизни)

|

Консервативная |

Умеренная |

Агрессивная |

Осторожная |

|

Фирма много хранит, величина чистого оборотного капитала выше среднего |

|

Умеренная |

Хранит средние объемы, финансирует все за счет долгосрочных займов. Высокий чистый оборотный капитал |

Чистый оборотный капитал оптимален |

Низкий ЧОК |

Ограничительная |

|

Мало всего хранит, ЧОК ниже среднего |

|

Вывод: Фирме следует придерживаться хоть одной умеренной стратегии.

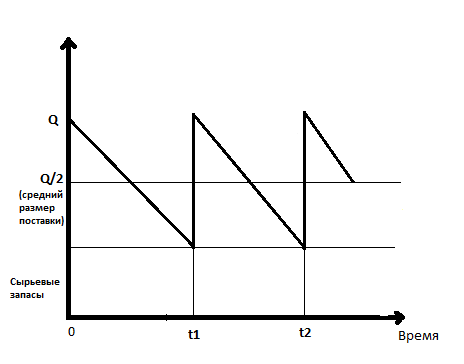

Модель управление запасами (Модель Уилсона)

Это - стандартная модель логистики. Чем больше размер партии поставки сырья, тем меньше затраты на доставку, оформление, приемку и размещение заказа. Но тем больше затраты на хранение этой партии. Поэтому руководители фирмы должны определить оптимальный размер поставки этой партии, чтобы затраты на хранение и заказ были минимальными.

Q – размер партии поставки

C – затраты на хранение единицы сырья

S – потребность в сырье для выполнения определенной производственной программы

P – затраты на оформление одного заказа

![]()

![]()

![]()

![]()

![]()

Пример:

S=2000 – квартальная потребность (90 дней)

P=50000

C=200

Каков оптимальный размер поставки?

Ответ: Qопт = 1000 сырья в одной партии.

Сколько всего поставок данная фирма должна осуществить? Ответ: 2

Найти интервал между поставками. Ответ: 45 дней.

В реальной жизни есть три метода оценки запасов:

FIFO - First In First Out . Учет запасов производится по первой поступившей партии. Такой метод приводит к увеличению прибыли фирмы. Мы будем использовать именно его.

LIFO – Last In First Out. Учет запасов производится по цене последней поступившей партии. Такой метод приводит к занижению прибыли компании.

Средневзвешенная стоимость. Учет запасов производится по средней цене материалов за год. Такой метод оказывает среднее воздействие на прибыль, уравновешивает ее.

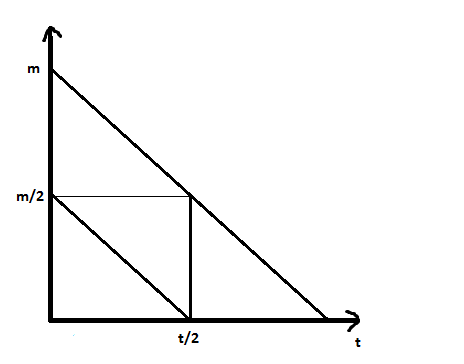

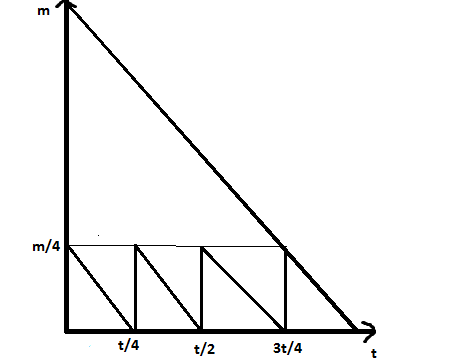

Модель управления денежными средствами (Баумеля-Тоббина)

Чем меньше денежных средств фирма оставляет у себя на счетах, тем больше она сокращает потери от их недоиспользования, но тем больше ей потребуется средств на проведение инвестиционных операций по продаже ценных бумаг, что увеличивает риск нехватки денежных средств.

m – количество денежных средств, необходимых фирме для осуществления производственной программы

n – количество инвестиционных операций

![]() – максимальный остаток денежных средств

на счете фирмы

– максимальный остаток денежных средств

на счете фирмы

![]() –

средняя величина денежных средств на

счетах фирмы

–

средняя величина денежных средств на

счетах фирмы

Tr - транзакционные издержки по продаже ценных бумаг и получения денежных средств в размере

r – доходность от альтернативного вложения денежных средств

![]()

![]()

![]()

![]()

![]()

Пример:

Tr = 3000

r=12% в год или (внутри года простая ставка, за пределами - сложная)

m=15млн руб.

Ответ: 1732 тыс. рублей оставят на счету

Кол-во операций каково?

Всего у нас 15 млн.

В каждую операцию будет продавать на 1732 тыс. рублей.

Получается, должно быть 8,7 операций. Куда округлять?

Договорились: в большую сторону.

90 дней в квартале, 9 операций

Значит, каждые 10 дней фирма будет продавать бумаги и получать 1732 тыс. рублей. Тогда она заработает 12%

Управление дебиторской задолженностью

Дебиторская задолженность – долг покупателей за проданную им продукцию. Обычная ее величина – от 10 до 25 процентов от общей стоимости активов компании. Цель – увеличить объем продаж и прибыль.

Размер дебиторской задолженности зависит от:

объема реализации продукции в кредит;

среднего периода времени между отгрузкой продукции и получением денежных средств на счет фирмы.

Минусы:

Рост дебиторской задолженности связан с определенными затратами, которые несет фирма по ее обслуживанию (документооборот, дополнительный персонал).

Возрастает риск неплатежей.

Факторы и условия, которые влияют на дебиторскую задолженность:

Экономические условия (циклы – подъемы и спады). Более либеральная политика: на стадии спада покупатели имеют стимулы к покупке (скидки, кредиты). На подъеме же проводится более жесткая политика.

Место компании на рынке. Если много конкурентов, то условия более либеральные. Мало конкурентов – более жесткие условия.

Характер поставляемой продукции. Например, на товары длительного пользования срок кредитования больше.

Финансовое состояние покупателя (крупным покупателям с более высокой платежеспособностью кредит дается на больший срок на более льготных условиях).

Чтобы стимулировать покупателей брать кредит, но снижать рост дебиторской задолженности, фирма устанавливает предельный срок оплаты. Для этого все потребители делятся на определенные группы, для каждой группы устанавливается свой срок и свой размер. Чем длиннее период времени, тем больше рост безнадежных долгов для компании.

Существует два способа снижения риска долгов:

Страховая компания, которая покрывает все задолженности;

Факторинговые фирмы. Они выплачивают компаниям стоимость реализованной продукции за минусом своих услуг. Потом они сами работают с клиентами по поводу возмещения безнадежных долгов.

Показатели |

1 |

2 |

3 |

Q, млн. руб. |

175 |

300 |

320 |

TCреализ. |

110 |

160 |

170 |

Пваловая |

65 |

140 |

150 |

TCадмин |

5 |

15 |

25 |

Доля сомнительных долгов |

- |

2% |

4% |

Размер скидки |

- |

2% |

2% |

Доля продукции, продаваемой со скидкой |

- |

60% |

50% |

Потеря на скидках (TR* долю со скидкой*размер скидки) |

- |

3,6 млн. |

3,2 млн. |

Потеря от безнадежных долгов |

|

300*0,02=6 |

12,8 |

Прибыль до налогов |

65-5=60 |

115,4 |

109 |

Управление финансами фирмы Классификация источников финансирования

Деятельность любой компании можно рассматривать как денежные поступления в виде собственного и заемного капитала.

Источники финансирования:

Внутренние (средства, не привлеченные извне):

уставной капитал компании;

амортизационный фонд;

резервный фонд;

нераспределенная прибыль.

Внешние:

ценные бумаги:

акции;

облигации;

кредиты;

кредиторская задолженность (долги фирмы).

Такая схема не является общей. Она не подходит, например, для акционерных обществ, так как уставной капитал в таком случае является ценными бумагами, которые в этой схеме рассматриваются отдельно.

Источники финансирования:

Собственные:

уставной капитал компании;

амортизационный фонд;

резервный фонд;

нераспределенная прибыль;

акции.

Заемные:

облигации;

кредиты;

дебиторская задолженность.

Внутренние источники финансирования

Уставной капитал – денежные средства учредителей, вложенные при открытии компании. Они формируются при открытии предприятия. Уставной капитал акционерного общества сформирован из акций и может быть как увеличен, так и уменьшен в ходе деятельности.

Амортизационный фонд накапливается из ежегодных амортизационных отчислений компании. Ранее он использовался только для ремонта старого оборудования, в наши дни он может идти на любые цели. В России он чаще всего используется для покрытия оборотных средств, за рубежом - для финансирования долгосрочных проектов, инвестиций. Эти средства скапливаются на определенном счету.

Нераспределенная прибыль. Выручка за вычетом всех затрат есть валовая прибыль – прибыль от производственной деятельности. Налог на прибыль берется с валовой прибыли. После вычета налога получаем чистую прибыль. Из чистой прибыли вычитаются дивиденды по акциям. Все, что остается, является нераспределенной прибылью. Это та часть чистой прибыли, которая остается после выплаты дивидендов, она идет на развитие производства. Перед компанией всегда стоит вопрос, сколько выплачивать дивидендов, а сколько чистой прибыли остается нераспределенной. Нераспределенная прибыль является одним из источников финансирования различных проектов, однако не подходит для финансирования крупных проектов.

Резервный фонд служит для социального развития предприятия, выплаты дивидендов и покрытия убытков. Резервные фонды хранятся в высоколиквидных активах. Резервный фонд в РФ носит и добровольный, и обязательный характер. Он является обязательным для акционерных обществ и предприятий с иностранным капиталом, для всех остальных компаний резервный фонд является добровольным. Он составляет не менее 5% от уставного капитала предприятия и формируется путем ежегодных отчислений от чистой прибыли в размере 10%. В РФ резервный фонд используется только для покрытия убытков предприятия, выкупа собственных акций и погашения облигаций. По нашему законодательству компании в РФ могут иметь прочие фонды:

Социальный фонд (в размере 5%). Средства этого фонда идут на лечение работников и профилактику различных заболеваний.

Жилищный фонд (в размере 2,5%). Деньги этого фонда идут на приобретение и строительство жилья работников данного предприятия.

Фонд материального поощрения (2,5%)используется для материального поощрения работников предприятия.

Резервный фонд является внутренним источником финансирования, так как он хранится в высоколиквидных активах.

Внешние источники финансирования Кредиты

Кредиты бывают:

Долгосрочные – сроком более 5 лет (в РФ – более 2 лет). Они используются исключительно для финансирования крупных проектов.

Среднесрочные - сроком от 1 до 5 лет (в РФ – от 1 до 2). Они используются для финансирования разных проектов.

Краткосрочные – до года. Они используются исключительно для покрытия недостатка в оборотных средствах. Проценты по ним меньше, чем по долгосрочным кредитам, так как риск гораздо ниже. При выдаче кредита заключается кредитный договор, где указывается срок, сумма, стратегия начисления процентов, гарантия и сумма кредита, а также штрафные санкции.

С точки зрения финансирования фирмы кредиты делятся на:

Банковский кредит (финансовый, денежный). Он предоставляется банками. Он считается более дорогостоящим видом кредита, так как у него высокий процент, сложное и дорогостоящее оформление договора, надежное обеспечение, высокие балансовые показатели. Если компания прибегает к такому кредиту, она будет использовать его полностью. Она берет такой кредит только в случае высоких показателей дохода.

Банки предоставляют кредиты компаниям на принципах:

платности: за кредит нужно платить;

срочности: кредит дается на определенный срок;

возвратности: банк должен быть уверен, что кредит будет возвращен, для чего банк проводит аудиторскую проверку, все кредиты страхуются;

обеспеченности (гарантированности): залогом являются высоколиквидные активы на стоимость более суммы кредита;

целевого использования: для получения кредита необходим бизнес-план.

Коммерческий и товарный кредит предоставляется другими фирмами.

Товарный кредит. Одно предприятие предоставляет другому товары или ресурсы с возвратом через определенный период времени. Например, аренда имущества, лизинговые операции.

Коммерческий кредит отличается тем, что одна компания предоставляет другой ресурсы или товары по договору купли-продажи с отсрочкой платежа. Это является авансом, предоплатой, отсрочкой.

Товарный или коммерческий кредит не требует залога и не связан со значительными затратами на оформление.

Ценные бумаги

Ценные бумаги делятся на:

Облигации. Выпуская облигацию, фирма обязана выкупить ее по окончанию срока ее обращения, выплатив номинальную стоимость и проценты, заранее установленные и не зависящие от финансовых результатов деятельности компании. Облигации не дают права на управление фирмой или получение части ее прибыли, но являются самыми надежными ценными бумагами, так как компания удовлетворяет требования владельцев облигаций в первую очередь.

Порядок уплаты долгов при банкротстве фирмы:

Бюджету (налоги)

Банкам (кредиты и проценты), фирмам (кредиты и проценты)

Виды облигаций:

Конвертируемые облигации. Они дают возможность инвесторам обменять облигации на акции по определенной цене. Осторожные инвесторы покупают эти облигации и в случае успешного развития компании меняют их на акции. То есть, такие облигации выполняют функции и акций, и облигаций. Они выгодны компаниям, так как привлекают большое число инвесторов, но экономят на выплате процентов, ведь по облигациям – самые низкие проценты.

Купонные облигации. Они выпускаются с фиксированным процентом, который выплачивается на протяжении всего срока выпуска облигаций. Фиксированная стоимость облигации, фиксированные выплаты. В условиях нестабильной экономики компании выпускают купонные облигации с плавающим купоном, размер которого изменяется в зависимости от инфляции, учетной ставки ЦБ, валютного курса и так далее. Еще одной разновидностью купонной облигации является индексируемая – в таком случае изменяется не только стоимость купона, но и номинальная стоимость самой облигации.

Отзывные облигации. Компания в любой момент может отозвать их обратно. Кризис – удобное время для выпуска подобных облигаций. Они выпускаются в том случае, если компания несет риск, связанный со снижением процентных ставок. В этом случае в целях защитить себя компания имеет право отозвать, выкупить эти облигации, что оговорено в проспекте миссии.

Закладные облигации. Выпускаются под залог имущества фирмы, что делает их привлекательными. Обычно стоимость залога выше, чем стоимость выпущенных облигаций. Это делается для того, чтобы защитить деньги инвесторов от обесценивания.

Бывает три вида закладных облигаций:

Ипотечные, которые в качестве залога предоставляют недвижимость или землю. Они – самые надежные.

С плавающим залогом. В этом случае залогом является оборудование, материалы и нематериальные активы.

Под залог ценных бумаг. В этом случае залогом являются другие ценные бумаги, которые есть у компании. Их надежность зависит от ценных бумаг, предоставляемых в залог.

Беззакладные облигации. Они не обеспечены залогом, поэтому к таким облигациям чаще всего прибегают крупные известные компании. Обеспечением таких облигаций является платежеспособность фирм. Чтобы как-то защитить деньги инвесторов, накладываются ограничения на деятельность выпустившей облигации компании: фирме запрещается передавать имущество в качестве залога другим фирмам; она обязаны определенный процент перечислять в фонд погашения облигаций; она обязана поддерживать определенные соотношения собственного и заемного капитала и так далее. Количество беззакладных облигаций четко определяется размером уставного капитала.

Акции. Акционер имеет право на управление компанией, получение части прибыли в виде дивидендов, принимает участие в собрании акционеров и претендует на часть имущества в случае ликвидации компании. Количество акций, которыми владеет акционер, и характеризуют его долю в имуществе.

Виды акций:

Обыкновенные и привилегированные

Обыкновенные акции дают возможность получать определенный процент от прибыли, который определяется на собрании акционеров. Он не может быть выше, чем установил этот процент совет директоров. Они имеют право на управление компанией через голосование. Каждая акция дает 1 голос. Акционер имеет право свободно продавать и покупать акции и, чаще всего, он рассчитывает на рост курсовой стоимости акции, которая определяется на фондовом рынке. Акционеры следят за деятельностью компании через публикуемые для них отчеты. Доля обыкновенных акций в уставном капитале компании должна составлять не менее 75%.

Привилегированные акции не дают права голоса на собрании акционеров, но дают право на получение заранее установленного процента и право на получение своей доли имущества компании в случае ликвидации, т.е. дивиденды по привилегированным акциям выплачиваются раньше, чем по обыкновенным. Доля привилегированных акций составляет не более 25% от уставного капитала.

![]() ,

где УК – уставной капитал, N0

- номинальная стоимость обыкновенной

акции, Q0 – количество

обыкновенных акций, Ni

- номинальная стоимость привилегированных

акций, Qi

- количество привилегированных акций

i-ого типа.

,

где УК – уставной капитал, N0

- номинальная стоимость обыкновенной

акции, Q0 – количество

обыкновенных акций, Ni

- номинальная стоимость привилегированных

акций, Qi

- количество привилегированных акций

i-ого типа.

Кумулятивные и некумулятивные

Кумулятивные акции предусматривают накопление дивидендов, которые будут выплачены в последующие годы.

Некумулятивные акции не предусматривают накопления дивидендов за предыдущие годы.

Размещенные, объявленные, оплаченные

Размещенные – акции, которые уже приобретены акционерами. В период открытия компании все акции должны быть размещены между акционерами. При дополнительной эмиссии в уставном капитале учитываются только размещенные акции.

Объявленные акции – максимальное количество акций, которое фирма может выпустить дополнительно к размещенным. Количество объявленных акций может быть и больше, и меньше уставного капитала.

Оплаченные акции – размещенные акции, полностью оплаченные акционерами. Первоначальная стоимость акций должна быть не менее 25% от стоимости акций.

Кредиторская задолженность.

Это временная отсрочка платежа, которая может быть использована фирмой для финансирования своих текущих расходов. С точки зрения определения, кредиторская задолженность – задолженность фирмы другим организациям, покупателям, государству и так далее. Рост кредиторской задолженности увеличивает риск неплатежеспособности фирмы. Она связана с особенностью арендных, бюджетных платежей, оплаты труда, поставкой материальных ценностей с отсрочкой платежа и т.д.

Оптимальная структура капитала

Перед компанией стоит важный вопрос, за счет каких средств производить финансирование. Ограничивающим фактором, влияющим на формирование структуры капитала, является WACC (средневзвешенные затраты на капитал).

![]() ,

,

где W –удельный вес собственного капитала, краткосрочных и долгосрочных источников финансирования, K – стоимость собственного капитала, краткосрочного и долгосрочного заемного капитала.

WAСС применяется как:

показатель минимальной необходимой нормы прибыли, которую фирма должна получить за счет привлеченных средств;

норма определения целесообразности привлечения новых денежных средств.

Капитал и дивидендная политика.

Если оставлять мало нераспределенной прибыли, это уменьшает собственные средства компании, увеличивает риск банкротства, и возникают проблемы с заемным финансированием. Если выплачивать большие суммы в качестве дивидендов, это ведет к падению курса акций на бирже.

Факторы, влияющие на структуру капитала:

корпоративный контроль – степень контроля со стороны акционеров совета директоров;

гибкость финансовой политики фирмы;

временной фактор (подъем или спад в экономике);

наличие активного финансового рынка;

позиция менеджера по отношению к риску.

Существует 2 концепции:

Концепция активной роли дивидендов. В рыночной экономике любые вложения являются рискованными, поэтому инвесторы во избежание риска должны получить дивиденды в данный момент времени. Если дивиденды откладываются или не выплачиваются, акционеры должны получить больше. Если дивидендов нет, это рассматривается, как нестабильность.

Концепция остаточной роли дивидендов предполагает, что сначала финансируются инвестиционные проекты, а остаток чистой прибыли идет на инвестиционные проекты. Такой концепции придерживаются фирмы, рассчитывающие на рыночный рост. В соответствии с теорией Уолтера, ели рентабельность инвестиционных проектов больше рыночной доходности акции, деньги надо вкладывать в проекты. Дивиденды не играют никакой роли.

,

,

где D – дивиденды, ri – рентабельность проектов, rm –доходность акций, E – прибыль на одну акцию.

Управление затратами фирмы Виды затрат

Виды затрат, с точки зрения экономических решений, принимаемых компанией, делятся на:

Релевантные и нерелевантные. Релевантные затраты влияют на принятие экономических решений в данный момент времени, нерелевантные же не влияют.

Вмененные затраты (альтернативные). Они связаны с отказом от использования определенных ресурсов в других целях.

Дополнительные затраты. Они связаны с любыми изменениями в общих затратах (но не равны предельным затратам).

Необратимые (невозвратимые) затраты. Они не меняются в результате принятия решения. Чтобы затраты считать затраты необратимыми, нужно посмотреть, нельзя ли их перепродать. Если это возможно, необратимыми затратами будет разница между выручкой и ценой приобретения.

Виды затрат, с точки зрения управленческого учета, делятся на:

Производственные и коммерческие, а также административные

Производственные затраты связаны с изготовлением продукции и непосредственным образованием себестоимости.

Коммерческие затраты связаны со сбытом и реализацией продукции.

Административные затраты связаны с управлением фирмой

Производственные, коммерческие и административные затраты в сумме являются полной себестоимостью.

Прямые и косвенные

Прямые: сырье, основные материалы, заработная плата и так далее – то, что можно перенести на себестоимость конкретного изделия.

Косвенные: общепроизводственные, общецеховые затраты, арендная плата, эксплуатация оборудования, страховка и так далее. Они распределяются по видам продукции пропорционально установленной норме.

Полупостоянные и условно постоянные

Полупостоянные – издержки, которые не меняются на определенном интервале производства продукции, затем ступенчато растут.

Условно постоянные – затраты, которые сложно разделить на постоянные и переменные.

Основные и накладные

Основные затраты связаны с технологией изготовления продукции (например, сырье и материалы, топливо).

Накладные затраты не участвуют в производстве продукции. Это затраты на управление, сбыт продукции и обслуживание производства. Они учитываются двумя способами: либо целиком списываются из прибыли и не включаются в производственную себестоимость, либо распределяются пропорционально по всем видам продукции, включаются в полную себестоимость.

Текущие, будущие и предстоящие

Текущие затраты – расходы на производство а данном году.

Будущие затраты осуществляются в текущем году, а включаются в себестоимость последующих лет.

Предстоящие затраты включаются в себестоимость данного года, но реально продукты еще не произведены.

Эффекты, влияющие на величину затрат

Эффект масштаба

Положительный эффект масштаба имеет место, если при повышении объема производства падают средние общие издержки при постоянных ценах на вводимые ресурсы. Он свойственен крупным предприятиям и долгосрочном периоде.

Преимущества:

Более эффективное использование труда благодаря его разделению и специализации.

Механизация простых технологических операций.

Выполнение специальных задач силами фирмы.

Специализация и более высокая производительность оборудования.

Централизация, интеграция этапов производства в единый технологический процесс.

Использование и реализация побочных продуктов.

Скидки на закупки сырья и материалов.

Экономия на транспортных затратах.

Недостатки отрицательного эффекта масштаба:

Некоординированность и сложность управления.

Благодаря использованию специализированного оборудования у компании могут появляться узкие места (нестыковки в производстве), которые необходимо ликвидировать.

Проблемы с транспортировкой.

Эффект обучения

По мере введения в процесс производства работники приобретают опыт, поэтому производят меньше брака, находят более эффективное использование ресурсов, что приводит к снижению затрат при неизменных ценах на ресурсы и объеме производства.

Причины появления такого эффекта:

По мере приобретения опыта скорость работы возрастает.

Менеджеры учатся устраивать производство более эффективным образом.

Допущения в некоторых параметрах.

Поставщики начинают продавать ресурсы по более низким ценам.

Кобуч = ATCпосле обучения/ATCначальн

Эффект охвата.

Снижение затрат за счет использования оборудования для большего количества товаров и услуг.

Анализ издержек при выборе размера компании

Минимальный эффективный масштаб производства (МЭМП) – масштаб производства, при котором достигается минимальный размер средних общих издержек. Рассматривается как размер предприятия, достаточный для вхождения в данную отрасль.

Конкуренция сильнее в тех отраслях, где МЭМП будет меньше по сравнению с общим объемом выпуска.

Фактор, влияющий на размер компании – транспортные расходы. С ростом производства транспортные расходы будут расти на одну единицу.

При существовании транспортных затрат МЭМП будет меньше, чем при их отсутствии. Поэтому небольшие неэффективные фирмы, у которых большие транспортные расходы, могут стать вполне эффективными, если будут располагаться около рынков сбыта продукции.

Если транспортные расходы незначительные, то чаще всего рынок обслуживается олигополией.

Пример:

Фирма открывает несколько предприятий с целью снизить затраты и увеличить прибыль. Вопрос – сколько оптимально открыть?

Фирма производит товар, спрос на который описывается следующим образом:

P = 780-0,5Q

TC = 15625+180Q+Q2

Условие максимизации прибыли:

МR=MC

MR = 780-Q

MC = 180+2Q

Q*=200, P=680

Считаем прибыль: TR-TC = 44,375

Min ATC = min 15625/Q+180+Q.

Q*=125

На одном предприятии она будет производить 125

А на сколько на всех? Условие совпадает – MR=MC

MC(125) = 430

MR=780-Q=430

Q=350 (на всех предприятиях нужно производить 350 единиц)

На каждом – 125, а на всех – 350

350/125 ~ 3 предприятия

Например, на одном – 125, на втором – 125, а на третьем – 100.

Или 116, 117 и 117

P = 780-0,5*350=605

TCобщ = 150709

Прибыль = 61041

На каждом предприятии– минимум затрат

Ищем оптимальный масштаб пр-ва на одном предприятии

Потом ищем оптимальное количество предприятий.

Факторы, влияющие на себестоимость продукции

Себестоимость продукции – стоимостная оценка затраченных в процессе производства ресурсов.

Эти факторы влияют на выбор объекта учета затрат и выбор полноты учета затрат:

Объект. Три вида расчета себестоимости:

Позаказный. Объект – работа, заказ. Используется или при единичном производстве, или для сложных, крупных проектов или для проектов с длительным производственным циклом.

Попроцессный. Используется при непрерывном производстве. Затраты распределяются равномерно по всей продукции в течение определенного периода времени.

Попередельный. Используется, когда фирма выпускает несколько видов продукции, которую до определенного момента нельзя разделить или когда производство товара разделено на определенные этапы (переделы).

Полнота. На основе полных и переменных затрат.

Пример:

P=12

Qпр.=1200 ед. продукции

Qреализ=1000

FC=1800 (FCпроизв=1500, FCадмин=300)

AVC=5

VCадмин=200

Расчет прибыли на основе VC |

Расчет прибыли на основе TC |

||

TR=1000*12 |

12000 |

TR=1000*12 |

12000 |

VCпроизв=5*1200 |

6000 |

VCпроизв=5*1200 |

6000 |

VCост=5*200 |

1000 |

FCпроизв |

1500 |

VCреализ=6000-1000 |

5000 |

TCпроизв гот прод=5*1200+1500 |

7500 |

VCадмин |

200 |

ATCпроизв=7500/1200 |

6,25 |

VCполн реализ=5000+200 |

5200 |

TCост=6,25*200 |

1250 |

Пmarg=TR- VCполн реализ |

6800 |

Валовая маржа= TR-( TCпроизв гот прод- TCост) |

5750 |

FCпроизв |

1500 |

TCадмин= VCадмин+ FCадмин |

500 |

FCадмин |

300 |

Поперац=5750-500 |

5250 |

Поперац= mП- FCпроизвzz-FCадмин |

5000 |

|

|

Если объем реализации меньше объема производства, прибыль рассчитывается на основе TC (П(VC)<П(TC)).

Если объем реализации больше объема производства, прибыль рассчитывается на основе VC (П(VC)>П(TC)).

Если объем реализации равен объему производства, П(VC)=П(TC).

ΔП=AFC*Q, так как ATC=AVC+AFC

В примере:

20=1,25*200

6,25=5+1,25

Управление прибылью Виды прибыли

Есть два подхода к управлению прибылью – бюджетирование и анализ безубыточности.

Нормальная прибыль:

Прибыль, которую могли бы получать собственники компании, если бы вложили все свои средства в другое предприятие при том же уровне риска.

Прибыль, которая удерживает собственников компании в данной сфере деятельности.

Средняя по отрасли прибыль.

С точки зрения управленческой политики экономическая прибыль – разность между стоимостью компании на конец периода и стоимостью компании на начало периода.

Экономическая прибыль делится на две составляющие:

Торговая прибыль

Это прибыль от основной деятельности компании по производству и продаже товаров.

Разница между выручкой фирмы, текущими расходами и восстановительной стоимостью проданных товаров.

За восстановительную стоимость принимают цену при последней закупке, если цена не менялась. Если же цена меняется, то за восстановительную стоимость принимают ожидаемую цену на товар.

Холдинговая прибыль

Это прибыль или убытки от тех товаров, которые лежат на складе в результате того, что цена их растет или падает за время периода складирования.

Она считается как разница между восстановительной стоимостью и ценой приобретений этих товаров фирмой.

Пример:

31 декабря 2004 года

Наличность |

30000$ |

На складе: 1000 единиц по 7$ |

7000$ |

Итого |

37000$ |

В 2005 году:

Продали 6000 по 14$ = 84 000$ (выручка)

Покупки (расходы):

3000 по 10$ = 30 000$

5000 по 11$ = 55 000$

Текущие расходы (заработная плата, аренда и т.д.): 15 000$

Наличность на конец 2005 года:

30000 – 30000 + 84000 – (55000 + 30000) – 15000 = 14000$

Наличность на 01.01.05 |

30000$ |

Выручка |

+84000$ |

Покупки |

-(55000 + 30000)$ |

Текущие расходы |

-15000$ |

Наличность на 31.12.05 |

14000$ |

На 31.12.2005

Наличность |

14000$ |

На складе: 3000 ед. по цене 11$1 |

33000$ |

Общая стоимость компании (активы) |

47000$ |

Пэк. = 47 000 – 37 000 = 10 000$

Теперь делим эту прибыль на две составные части:

Торговая прибыль

Выручка |

+84000$ |

Текущие расходы |

-15000$ |

Восстановительная стоимость |

-66000$ |

Итого |

3000$ |

Холдинговая прибыль

1000(11-7) |

+4000$ |

3000(11-10) |

+3000$ |

5000(11-11) |

0$ |

Итого |

7000$ |

Бюджетирование

Бюджет – количественный план в денежном выражении, подготовленный до начала периода, обычно показывающий доходы, расходы и необходимый капитал. Бюджеты составляются от 1 до 10 лет и являются неотъемлемой частью долгосрочного планирования компании. Планирование бюджета необходимо руководству компании для определения потребности в материалах, рабочей силе и т.д.

Генеральный бюджет (бюджетный план) включает в себя:

операционный бюджет;

финансовый бюджет.

Операционный бюджет для производственного предприятия

Бюджет коммерческих затрат

Поперац = TRот реализации – производственная себестоимость реализованной продукции

Поперац = Пваловая – операционные расходы

Операционный бюджет для торгового предприятия:

Пваловая = Пот реализации = TRот реализации - себестоимость реализованной продукции

Пваловая – операционные расходы = Пот основной деятельности

Пот основной деятельности – проценты за кредит = Поперационная

Анализ безубыточности

Анализ безубыточности строится на следующих предпосылках:

Затраты и доходы зависят от выпуска.

Технологии и FC неизменны.

Функции TR и TC линейны.

Точка безубыточности достигается при условии:

![]()

Следовательно,

![]()

Отсюда

![]()

Точка безубыточности соответствует минимальному выпуску, который необходим фирме для того, чтобы окупать затраты.

Пример:

FC = 30000$

P = 24$

VC = 16$

Q* = 30000/(24-16) = 3750 единиц

![]() -

такой объем выпуска необходим для того,

чтобы не только окупать все затраты, но

и получать прибыль в размере П.

-

такой объем выпуска необходим для того,

чтобы не только окупать все затраты, но

и получать прибыль в размере П.

Пример:

П = 5600

FC = 30000$

P = 24$

VC = 16$

Q* = (30000+5600)/(24-16) = 4450 единиц

Если есть налог на прибыль:

Пример:

П = 5600

t = 20%

FC = 30000$

P = 24$

VC = 16$

Q* = (30000+(5600)/(1-0,2))/(24-16) = 4625 единиц

Предел безопасности:

![]()

Метод фиксированной прибыли

Пример:

P = 100

Q = 1200

Варианты дальнейших действий фирмы:

Снизить затраты до 50

Усовершенствовать оборудование за 2500

Усилить рекламу за 12000$, что приведет к росту продаж до 1400

Вариант |

Q |

Q* |

П |

MS |

0 |

1200 |

1000 |

8000 |

20% |

1 |

1200 |

850 |

17500 |

41% |

2 |

1737,5 |

1300 |

17500 |

34% |

3 |

1440 |

1090 |

17500 |

32% |

Вывод: выбираем тот вариант, при котором для фиксированной прибыли снижается выпуск, Q* сокращается, а MS возрастает.

Пример:

Фирма выпускает оборудование в количестве 48 штук и продает по 3500 долларов. Постоянные затраты фирмы – 60000, средние переменные затраты – 2000 долларов

Фирма планирует ввести новую технологию, при этом средние переменные затраты растут на 100 долларов. Для сохранения прибыли компания может:

Фирма ничего не сделает

Снизить цену на 200 долларов, что приведет к повышению объема продаж

Провести рекламную кампанию, которая обойдется в 12 тысяч долларов и приведет к росту объема продаж до 90% мощности. Сама мощность – 80 единиц в год.

Все действия одновременно

Что фирма выберет?

0:

Q*=6000/(3500-2000)=40 ед.

П=(3500-2000)*48-60000=12000

MS=12000/60000=0,2=20%

1:

Q*=7200/(3300-2100)=6000

П=(3300-2100)*0,9*80…=14400

MS=14400/7200=20

2:

Q*=6000/(3300-2100)=50

Q=(60000+14400)/(3300-2100)=62

3:

Q*=7200/(3500-2100)=52

Q=(72000+1400)/(3500-2100)=61,7

MS=14400/7200=20%

|

Q |

Q* |

П |

MS |

0 |

48 |

40 |

12000 |

20% |

1 |

72 |

60 |

14400 |

20% |

2 |

62 |

50 |

14400 |

24% |

3 |

61,7 |

52 |

14400 |

20% |

Операционный рычаг (ol)

Он показывает чувствительность прибыли к объему продаж. На самом же деле это очередная эластичность.

OL показывает, на сколько процентов изменится прибыль при изменении объема продаж на 1%.

TR-VC – маржинальная прибыль

TR-TC – прибыль операционная

У капиталоемких производств OL больше, то есть у них большие колебания прибыли при изменении объема продаж. Но в капиталоемких производствах и точка безубыточности больше. Поэтому чтобы выиграть в конкурентной борьбе они должны выпускать больше, чем остальные. При большом объеме производства выигрывает капиталоемкое производство, при малом объеме – трудоемкое.

Пример:

Компания ожидает падения продаж на 20%

Переведем заработную плату из FC в VC, сделав ее зависимой от объема продаж:

|

Последний отчетный период |

Прогноз |

Прогноз, если w составляет 4% от продаж |

TRреализ, руб./месс. |

2600 |

2080 |

2080 |

VC |

1560 |

1248 |

1330 |

FC |

800 |

800 |

700 |

в т.ч. зарплата |

100 |

100 |

0 |

Прибыль |

240 |

32 |

50 |

Break-even

Point (BEP)

=

![]()

В нашем примере:

![]()

Финансовая зависимость компании

Рассмотрим финансовую зависимость компании или меру финансового риска.

Она учитывает, что компания осуществляет фиксированные платежи из прибыли как дивиденд по привилегированным акциям или отчисления в различные фонды. Такие платежи называются фиксированными платежами (fixed payment, FP).

Financial Result

(FR) =![]()

![]()

Следующая эластичность отражает влияние выпуска на финансовый результат, тое есть, на сколько процентов изменится прибыль на одну акцию при изменении объема продаж на 1%. Это произведение двух эластичностей – операционного рычага и финансовой зависимости:

Пример:

Пmarg=1080

FC=360

Пчист= 720 (до выплаты дивидендов и уплаты налогов)

Дивиденды =190

Пчист=720-190=730 (до уплаты налогов)

t =186

Пчист = 544

Это означает, что увеличение объема продаж на 1% приведет к увеличению прибыли на одну акцию на 2,04%

![]()

, где EBIT = Пmarg, а EBT = Пчист (после трансфертов и налогов).

Одним из способов увеличения прибыли является децентрализация предприятия (компании). То есть, когда компания становится слишком большой, ей становится сложно управлять, так как у нее отрицательный эффект масштаба. Для этого принимается решение о децентрализации. Децентрализованная фирма представляет собой объединения полусамостоятельных предприятий, которые называются центрами прибыли. Задачи материнской компании:

долгосрочное планирование;

решение проблем координации, контроля;

решение проблем инвестирования;

подбор кадров для управления компанией;

контроль за ценовой политикой;

она несет ответственность и т.д.

Руководители подчиненных подразделений осуществляют краткосрочную политику и решают краткосрочные задачи, такие как:

определение объема производства подразделения;

выбор поставщиков;

установление цен на продукцию;

управление затратами и т.д.

Управление компанией Виды конкурентных преимуществ

Конкурентные преимущества делятся:

По сроку действия:

долговременные;

среднесрочные;

краткосрочные.

По уровню иерархии:

на уровне товара;

на уровне фирмы;

на уровне отрасли;

на уровне экономики в целом.

По инициатору:

конкуренты;

государственная политика;

конъюнктура рынка.

По характеру источника преимуществ:

технологические;

демографические;

информационные;

структурные;

психологические;

экономические;

правовые.

По возможности имитации:

уникальные;

имитируемые.

По сфере проявления:

в сфере производства;

в сфере реализации;

в сфере обслуживания;

научно-исследовательские или научные разработки.

По отношению к цене:

ценовые;

неценовые.

Характер динамики:

устойчивые;

нестабильные.

Стратегии поведения фирмы Стратегия снижения себестоимости товара (снижение издержек)

Применяя данную стратегию, фирма рассчитывает на массовый выпуск стандартной продукции, продавая ее по низким ценам. При этом цена является основным фактором, привлекающим к покупке данного товара. Основное преимущество фирма получает за счет экономии на масштабах производства. Рост рыночной доли происходит за счет отпугивания конкурентов. Низкая цена является непривлекательной для конкурентов и служит своего рода барьером для входа на рынок. Фирма, применяющая данную стратегию, имеет большую устойчивость к колебаниям цен на сырье, материалы или комплектующие. При умеренном качестве и низкой цене создается образ добросовестной фирмы и увеличивается степень доверия к ней.

Условия для применения:

Доступ к дешевым источникам ресурсов, которые позволяют производить продукцию с минимальными затратами.

Спрос на данную продукцию должен быть эластичным, так как снижение цены ведет к увеличению выручки и прибыли.

Спрос на данный товар должен быть однородным, иначе фирма не сможет удовлетворить распродать весь товар.

Чтобы добиться снижения затрат, фирма должна минимизировать сбои в производстве и поставке сырья. Осуществляя данную стратегию, фирма реализует жесткий контроль за уровнем затрат, поэтому чаще всего ориентируется на дешевые товары массового спроса.

Недостатки реализации данной стратегии:

Изменения во вкусах потребителей может привести к избытку.

Такая стратегия не является гибкой, не ориентирована на краткосрочный период. Любое действие конкурентов дестабилизирует компанию. Если компания к этому готова, то такая стратегия может применяться довольно долго.

Часто такую стратегию используют для вытеснения конкурентов. Такая стратегия также называется стратегией ценовых волн.

В том случае, если при снижении цены фирма теряет прибыль, она использует так называемый эффект «роста цены эксплуатации».

Стратегия дифференциации продукции

Такая стратегия рассчитана на удовлетворение разнообразных потребностей за счет высокого качества ее изготовления. Основная задача такой стратегии – охватить как можно больше покупателей, удовлетворяя самые необычные вкусы. Большое значение придается продвижению товара на рынок и поиску новых способов привлечения новых покупателей. Фирма обходит конкурентов за счет совершенствования технологии и повышения качества товара, но это требует больших затрат на производство, что приводит к росту цен на продукцию. Цена хоть и является недостатком данной продукции, это не отпугивает покупателей, решивших купить данный товар.

Недостаток стратегии:

Когда появляется много субститутов, потребитель будет выбирать самый дорогой из них (при небольшом различии цены или качества).

Чтобы применять данную стратегию, компания:

внимательно изучает целевые группы;

прореживает товарный ряд. Это осуществляется как вверх, так и вниз: вверх – более дорогие и более качественные, вниз – снижение цены на те товары, спрос на которые падает, или же убираются менее прибыльные направления.

должна иметь собственное опытное производство, конструкторскую базу и мощную маркетинговую сеть.

Самое сложное в этой стратегии – грамотное управление ассортиментом товара.

Сегментирование рынка

Такая стратегия нацелена на завоевание монопольного положения не на всем рынке, а на отдельном сегменте. Этот сегмент может быть выбран географически, демографически и так далее. Главная задача в данном случае - лучшее освоение сегмента, пока остальные конкуренты будут осваивать весь рынок. При этом может быть применена любая из стратегий. Фирма ищет такой сегмент, где конкуренты либо вообще отсутствуют, либо конкуренция незначительна.

Чтобы применять данную стратегию, важно иметь:

собственную сбытовую сеть;

близкое расположение производства к потребителям (чтобы фирма могла быстро диверсифицироваться, перекинуться на другой сегмент рынка).

Такую стратегию чаще всего имеют компании с мелкосерийным или среднесерийным типом производства.

Самым важным является поиск нужного сегмента. Для этой цели применяется процесс вложенной сегментации.

Стратегия внедрения новшеств

Основной задачей реализации данной стратегии является опережение конкурентов за счет предложения покупателю какого-либо нововведения. Это может быть и производство нового товара, и новый способ продвижения товара на рынок, и новый способ менеджмента и так далее. Фирму не интересуют ни затраты, ни дифференциация продукции. Ей важно завоевать монопольное положение на рынке. Такая фирма будет получать сверхприбыль в течение определенного периода, пока действуют ее права на изобретения. Большинство фирм, которые имеют монопольное влияние на рынке, применяют именно эту стратегию. Такие фирмы имеют венчурную организацию бизнеса и матричную структуру управления (для внедрения новой технологии собираются люди из разных направлений и подразделений).

Для применения такой стратегии требуются:

мощная опытная конструкторская база;

высококвалифицированные кадры.

Фирма выделяет большие инвестиции для разведки рынка и исследования спроса, поиска пустых ниш на рынке.

Превращение идеи в прибыльно продаваемый товар называется коммерциализацией.

Эта стратегия реализуется по этапам:

Анализируются действия конкурентов, и проводится анализ спроса – изучение потребностей, претензий потребителей.

Выдвигаются предложения по производству нового товара, которые ранжируются в соответствии с целями компании или иными критериями. Это может быть определенный уровень риска, освоение сегмента рынка, группа потребителей и так далее.

Проводится маркетинг: выделяется целевая группа, для нее рассчитываются объем продаж, цены и прочие финансовые и экономические показатели.

Пробные продажи: производится тестирование в лабораторных условиях, затем – в рыночных. Делаются выводы, анализируются данные, исправляются ошибки и принимается решение о массовом производстве.

Уже после запуска товара на рынок проводятся различные исследования для повышения качества товара.

В большинстве случаев такая стратегия заканчивается провалом.

Стратегия немедленного реагирования на потребности рынка

(весьма эффективна в России)

Фирма, реализующая данную стратегию, ставит целью обойти своих конкурентов за счет мобилизации производства и переориентации его на тот товар, который нужен потребителями в данный момент. Такие фирмы называются фирмами быстрого реагирования. Их задача очень проста: получить прибыль в короткие сроки за счет мобилизации. Обычно это торговые организации (они могут быстро переналадить производство без больших потерь), либо неспециализированные фирмы. Основным инструментом маркетинга такой стратегии являются короткие поставки без посредников.

Любая компания скреплена договорами с поставщиками сырья, арендными платежами, налоговыми органами, финансовыми проблемами. Поэтому сделать осуществлять подобную стратегию не так просто – нужна определенная программа действий. Фирма должна уметь быстро свернуть свое производство и перекинуться на производство другого товара.

Этапы реализации стратегии:

Анализируется рынок, выбирается та ниша, где фирма хочет опередить конкурентов.

Проводятся пробные продажи.

Когда фирма идет на захват рынка, спрос растет, поэтому фирма увеличивает поставки, готова даже снижать цены.

Фирмы, использующие данную стратегию, должны помнить, что этот спрос рано или поздно будет удовлетворен, поэтому надо будет в определенный момент резко сократить поставки.

Технология поиска конкурентных преимуществ

Стратегическое планирование и управление фирмой

Стратегическое планирование и управление фирмой - это разработка долгосрочных планов развития фирмы; стратегическое управление – система определенных действий фирмы, позволяющая ей выжить в условиях конкуренции и способствующая достижению целей фирмы.

Позиционирование компании на рынке

Две основные характеристики позиции компании на рынке: цена и качество.

Группа факторов ценовой конкурентоспособности:

уровень цены;

дифференциация цен;

эластичность спроса по цене

перекрестная эластичность

эластичность спроса по доходу.

Факторы |

Удельный вес, % |

Оценка экспертов [-2, 2] |

Уровень цен |

|

|

Эффективность система дифференциации цен |

|

|

Эластичность спроса по цене |

|

|

Эластичность перекрестная |

|

|

Эластичность по доходу |

|

|

|

100% |

|

Удельный вес определяет сама фирма, ее аналитики. Затем независимые эксперты выставляют свои оценки. Экспертов должно быть минимум 30-40 для объективности оценки.

Группа факторов конкурентоспособности, основанных на качестве:

функциональность (способность удовлетворения потребностей);

надежность (соответствие качества ожиданиям потребителей);

уровень обслуживания (услуги, которые оказываются покупателям при покупки, в том числе сопутствующие);

известность (раскрученность) товара – осведомленность покупателя о свойствах товара;

престижность (представление о потреблении данного товара известными людьми).

Факторы |

Удельный вес, % |

Оценка экспертов [-2, 2] |

Функциональность |

20 |

-2 |

Надежность |

25 |

-1 |

Уровень обслуживания |

10 |

0 |

Известность |

30 |

-1 |

Престижность |

15 |

-2 |

|

100% |

|

Далее просто-напросто считаем сумму скалярных произведений и получаем итоговую оценку.

В данном примере оценка равна -0.65

Строим матрицу потребителя:

+

Низкая цена и низкое качество; «купил, выбросил и забыл»

Низкая цена, качество высокая; «стыдно кому сказать, но здорово»

Цена высокая, качество высокое; «мечта всей жизни»

Повышенная цена, качество низкое; «низкое качество, высокая цена»

Позиционирование компании в отрасли

Группа фирм, выпускающих одинаковую продукцию, образуют отрасль.

Две группы факторов, по которым будем производить оценку позиции в отрасли – издержки и ключевые компетенции.

Группа факторов конкурентоспособности, основанных на издержках:

средние фиксированные издержки (AFC);

средние переменные издержки (AVC);

эффект масштаба;

эффект обучения;

эффект охвата.

Факторы |

Удельный вес, % |

Оценка экспертов [-2, 2] |

AFC |

|

|

AVC |

|

|

Экономия от эффекта масштаба |

|

|

Экономия от эффекта обучения |

|

|

Экономия от эффекта охвата |

|

|

|

100% |

|

Ключевые компетенции – необходимые условия для успешного функционирования функции на рынке.

Пример:

Для открытия новой гостиницы ключевыми компетенциями будут являться:

поддержка властей;

привлечение высококвалифицированных кадров (дизайнеры, строители);

специальная технология привлечения туристов и так далее.

Для каждой отрасли – свой набор факторов, но они точно так же заносятся в таблицу.

Строим матрицу производителя:

+

-

0

«слабая позиция при низких затратах»

«сильная позиция при низких затратах»

«сильная позиция при высоких затратах»

«слабая позиция при высоких затратах»

Основные стратегические типы российских компаний и возможные траектории конкурентных стратегий. «Фирма-аутсайдер»

Такая фирма характеризуется низким качеством, высокими затраты и низкой ценой. Она не может обеспечить нужный уровень ключевых компетенций. Следовательно, выпускает товар недостаточного качества, что не позволяет удовлетворить потенциальный спрос на продукцию, что приводит к неэффективному объему производства, а, следовательно, к высоким затратам.

Возможные пути решения проблем:

Повысить свои ключевые компетенции (без значительного увеличения затрат!). Если фирма сам этого сделать не может, она может заключить контракт с фирмой, имеющей опыт на данном рынке (например, можно купить франшизу).

Фирма может осуществить диверсификацию производства, то есть, выйти на новые сегменты рынка, на которых надо найти такой сегмент, где качество продукции буде считаться приемлемым, а цена – низкой.

Реструктуризация компании (например, можно разбить компанию на несколько предприятий). Это приведет к снижению затрат, что позволит фирме избавиться от убыточных направлений, подразделений, и сосредоточиться на более прибыльных направлениях.

«Фирма-защитник низких издержек»

Такая фирма характеризуется низкой ценой на продукцию, низкими затратами, умеренным качеством. Низкий уровень ключевых компетенций не дает возможность фирме производить товар нужного качества. Даже если качество считается приемлемым, фирма проигрывает в дизайне, упаковке, оформлении, следовательно, вынуждена назначать низкие цены.

Возможные пути решения проблем:

Снижение затрат. Фирма может воспользоваться экономией на масштабе производства, то есть, использовать дешевые способы транспортировки и хранения товаров. Чаще всего такие фирмы выпускают товар повседневного спроса, так как спрос никогда не пройдет, и он никогда не портится. При покупке оборудования они отдают предпочтение универсальному оборудованию.

Развитие ключевых компетенций. Это могут быть технологические нововведения (покупка патентов, лицензий и так далее), маркетинговые нововведения (совершенствование рекламы, каналов сбыта продукции, развитие маркетинговых сетей и так далее), вложения в человеческий капитал (повышение квалификации работников, работа в бригадах и так далее).

Рост ключевых компетенций ведет к повышению качества товара, выход на новые рынки сбыта, что приводит к стратегии решения проблемы 3.

«Фирма-защитник качества»

Такую фирму характеризует высокая цена, высокое качество и высокие затраты. Высокие затраты позволяют фирме производить товары высокого качества. За счет этого фирма назначает высокие (порой, даже заоблачно высокие) цены.

Основная задача такой компании – удержаться на рынке. Поэтому здесь важна грамотная ценовая политика, привлекающая покупателей с разным уровнем дохода.

Самое важное – найти своего потребителя. Это называется пластеризацией потребителей.

Еще один способ – продать свой бизнес фирме-защитнику низких издержек или же вступить в некоторую кооперацию.

«Фирма-интегрированный анализатор»

Такую фирму характеризует высокая цена, высокое качество, низкие издержки, высокие ключевые компетенции, низкие издержки. Высокие ключевые компетенции позволяют фирме назначать высокие цены при низких затратах. Обычно это свойственно либо фирмам, предлагающим новый товар, либо предлагающим старый с новой, неожиданной стороны.

Возможные пути решения проблем:

Расширение сегмента рынка.

Выйти на новый сегмент рынка с тем же товаром, подключить новых потребителей, что приведет к росту объемов производства и позволит еще снизить затраты, используя экономию на масштабах производства. (Такая такая траектория отчасти вытекает из (1))

Фирма может использовать свою прибыль для диверсификации производства.

«Фирма-диверсифицированный анализатор»

Такую фирму характеризуют высокие ключевые компетенции, умеренные затраты, разные сегменты рынка. Высокие ключевые компетенции и достаточно низкие затраты дают возможность поддерживать приемлемое качество и работать на различных сегментах рынков.

Возможные пути решения проблем:

Выход на новые сегменты рынка.

Все время удерживать свое положение на рынке сбыта продукции. Чтобы поддерживать свои позиции, ей следует следить за уровнем ключевых компетенций. Следует пытаться получить новых покупателей, искать новые способы позиционирования и продвижения товара. Надо следить за уровнем издержек, к увеличению которого может привести новая политика фирмы

«Фирма-проспектор» (фирма-пионер)

Такие фирмы характеризуются высоким качеством, высокими ключевыми компетенциями, низкие издержки и умеренная цена.

Эти фирмы являются новаторами или предлагают старый товар на новый лад. При этом этот новый товар фирмы продают по низким ценам, поэтому таким фирмам сильно угрожают конкуренты.

Возможные пути решения проблем:

Они могут постепенно повышать цену на свою продукцию, выходя на новые рынки сбыта.

Поддержание ключевых компетенций, которые уже были достигнуты (маркетинговые, человеческие, технологические).

«Фирма-интегрированный монополист»

(актуально для России)

Такую фирму характеризует высокая цена, низкое качество, умеренные издержки. Она существует, если у потребителя нет выбора при покупке товара. В данном случае высокая цена абсолютно не отражает качество, но потребитель вынужден покупать этот товар, так как на рынке нет заменителей.

Такие фирмы не могут существовать бесконечно долго: они существуют, пока на рынок не выйдут новые компании с товарами-заменителями.

Чтобы продлить свое существование, эта фирма всеми законными и незаконными способами ограничивает вход на рынок.

Корпоративные стратегии

С точки зрения менеджмента существует три вида эталонных стратегий:

Стратегия роста (наступательная стратегия) – группа стратегий, сюда входят:

Стратегия концентрированного роста (развитие одного товара и одного рынка).

Интегрированный рост (фирма выбирает такую стратегию, когда вступает в кооперацию с поставщиками или потребителями).

Диверсифицированный рост (производство сопутствующих товаров – заменителей или комплементов).

Стратегия стабильности (оборонительная стратегия):

Пауза (остановка роста сбыта продукции).

Осторожное продвижение (продвижение уже начатых программ, новые программы не продвигаются).

Без изменений (фирма ничего не делает).