Фінансові ресурси органів місцевого самоврядування.;

Місцеві фінансові ресурси – це сукупність фондів коштів, що формуються в процесі розподілу ВВП і направляються на економічний і соціальний розвиток адміністративно-територіальних одиниць. Головним напрямом використання місцевих фінансових ресурсів є фінансове забезпечення соціальної сфери і місцевих господарств.

До складу місцевих фінансових ресурсів входять:

ºмісцеві бюджети;

ºфінансові ресурси підприємств, організацій і установ комунальної форми власності.

Формування місцевих фінансових ресурсів відбувається за участю централізованих і децентралізованих фондів коштів.

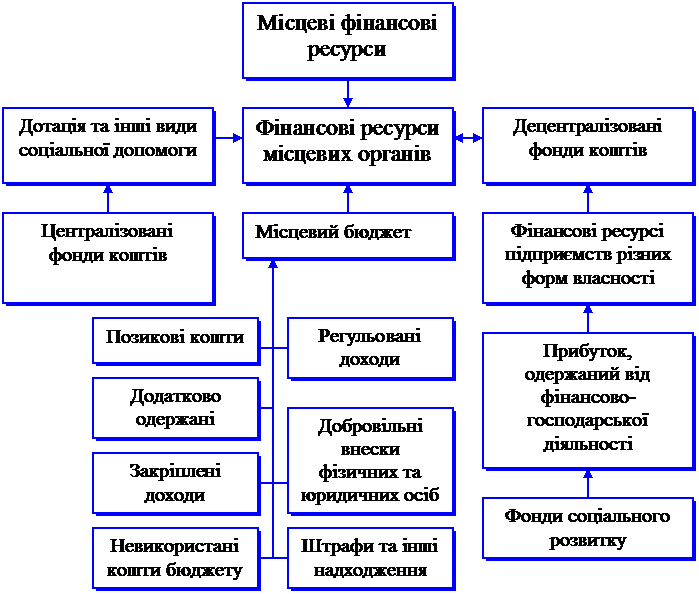

Схема фінансових ресурсів регіонів приведена на рис.3.1.

Рис.3.1. Структурно-логічна схема фінансових ресурсів регіону

Особливості формування доходів місцевих бюджетів полягають у поділі кола зобов’язань між центральними і місцевими органами влади. Відповідно до діючого законодавства, сфери діяльності і завдання органів місцевого самоврядування поділяються на власні і делеговані зобов’язання. З метою виконання власних задач, органи місцевого самоврядування в межах своєї компетенції самостійно визначають мінімальний обсяг фінансових ресурсів.

Як економічна категорія, доходи місцевих бюджетів відображають відносини щодо формування і використання на регіональному рівні фінансових ресурсів, призначених для реалізації функцій місцевих органів влади

Необхідність, визначення та функції місцевих бюджетів

Основою правової та організаційної самостійності місцевого самоврядування є певна матеріальна і фінансова база, до складу якої згідно з чинним законодавством належать:

• рухоме і нерухоме майно, яке є у комунальній власності

• доходи місцевих бюджетів

• позабюджетні фонди

• інші кошти.

Головна роль у складі фінансів органів місцевого самоврядування належить місцевим бюджетам , які виступають основним джерелом фінансового забезпечення розвитку регіонів.

Місцеві бюджети - це система формування, розподілу і використання фінансових ресурсів для забезпечення місцевими органами влади покладених на них функцій і завдань як власних,

так і делегованих.

Місцеві бюджети як категорія фінансів, пов'язані з утворенням, розподілом та використанням фондів грошових коштів, що належать місцевим органам влади і самоврядування. Вони виступають основною організаційною формою мобілізації фінансових ресурсів для економічного і соціального розвитку даної адміністративно-територіальної одиниці.

Місцевий бюджет можна розглядати і в інших аспектах. Це правовий акт, згідно з яким виконавчі органи влади отримують право на розпорядження певними фондами грошових ресурсів. Місцевий бюджет є планом (кошторисом) видатків і доходів відповідного місцевого органу влади і самоврядування.

Місцеві бюджети містять із собі надходження і витрати на виконання повноважень органів влади АР Крим, місцевих державних адміністрацій та органів місцевого самоврядування. За допомогою місцевих бюджетів відбувається перерозподіл суспільних фондів споживання між окремими групами населення. Також з цих бюджетів деякою мірою здійснюється фінансування галузей виробничої сфери, зокрема місцевої промисловості, комунального господарства та інші.

Економічна сутність місцевих бюджетів проявляється в їхньому призначенні. Ці бюджети виконують такі функції:

• формування грошових фондів, які є фінансовим забезпеченням діяльності місцевих органів влади

• розподіл і використання цих фондів між галузями народного господарства

• контроль за фінансово-господарською діяльністю підприємств, організацій, установ, підпорядкованих місцевим органам влади.

Доходи місцевих бюджетів мають вирішальне значення для забезпечення матеріальної і фінансової основи місцевого самоврядування. Оскільки об'єкти комунальної власності переважно належать до невиробничої сфери (школи, дитячі садки, лікарні, культурні і спортивні заклади) і є неприбутковими організаціями, вони фінансуються за рахунок коштів місцевих бюджетів.

Залежно від територіальної локалізації доходів місцевих бюджетів розрізняють:

1) доходи, одержані на території, підпорядкованій даному місцевому бюджету;

2) доходи, одержані на інших територіях, які за допомогою бюджетних важелів перерозподілу спрямовуються до місцевого бюджету (дотації, субвенції).

Доходи, одержані на території, підпорядкованій місцевому бюджету, поділяються на власні, закріплені та регулюючі.

доходи місцевих бюджетів

Місцеві бюджети (МБ) – фонди фін. рес-сів, що зосеред-ні в розпорядженні місц. органів держ. влади і самоврядування.

Доходи місцевих бюджетів складаються з таких доходів:

1)Власні доходи — це доходи, що формуються на території, підвідомчій відповідному місцевому органу влади і згідно з його рішеннями. До власних доходів належать місцеві податки і збори, платежі, що встановлюються місцевими органами влади, доходи комунальних підприємств, доходи від майна, що належить місцевій владі.

2)Закріплені доходи — це доходи, які закріплюються за певним бюджетом. Закріплені доходи також є основою самостійності місцевих бюджетів. Основну частку доходів місцевих бюджетів поки що становлять так звані регулюючі доходи.

3)Регулюючі доходи — це доходи, що розподіляються між різними рівнями бюджетної системи. Регулюючі доходи — основні надходження до місцевих бюджетів України.

До основних складових фін. ресурсів, що зараховуються до доходів місцевих бюджетів, належать: податки, збори та обов’язкові платежі, трансферти й запозичення.

Вагомим дохідним джерелом, яке складає основу формування фінансових ресурсів місцевих бюджетів в Україні, є податок на доходи фізичних осіб, оскільки він посідає провідне місце у формуванні доходів місцевого самоврядування щодо виконання делегованих та власних повноважень.

Податок на доходи фізичних осіб став закріпленим податком, надходження від якого у фіксованих частках розподіляється між бюджетами адміністративно-територіальних одиниць різного рівня з метою забезпечення фінансування делегованих державою видаткових повноважень.

До переданих доходів належать доходи, що передаються місцевій владі центральною владою або органами влади вищого територіального рівня.