Задача 2.1. Оценка волатильности по ретроспективным данным

Рассмотрим

фьючерсный контракт на курс доллар США

– российский рубль (USD/RUB),

который торгуется на биржевом рынке

FORTS.

В таблице 2 представлены цены фьючерсов

за последние 42 операционных дня (![]() ):

):

Таблица

2 – Расчёт доходности ![]()

Дата |

Цена

последней сделки, |

Дневная доходность

|

|

16.11.2011 |

31 385 |

- |

- |

17.11.2011 |

31 440 |

0,001751 |

3,07E-06 |

18.11.2011 |

31 441 |

3,18E-05 |

1,01E-09 |

21.11.2011 |

31 588 |

0,004665 |

2,18E-05 |

22.11.2011 |

31 642 |

0,001708 |

2,92E-06 |

23.11.2011 |

31 879 |

0,007462 |

5,57E-05 |

24.11.2011 |

32 039 |

0,005006 |

2,51E-05 |

… |

… |

… |

… |

03.01.2012 |

32 020 |

-0,01140 |

1,30E-04 |

04.01.2012 |

32 084 |

0,00200 |

3,99E-06 |

05.01.2012 |

32 342 |

0,00801 |

6,41E-05 |

06.01.2012 |

32 254 |

-0,00272 |

7,42E-06 |

09.01.2012 |

32 219 |

-0,00109 |

1,18E-06 |

10.01.2012 |

31 880 |

-0,01058 |

1,12E-04 |

11.01.2012 |

32 063 |

0,00572 |

3,28E-05 |

12.01.2012 |

31 851 |

-0,00663 |

4,40E-05 |

13.01.2012 |

32 110 |

0,008099 |

6,56E-05 |

Сумма |

0,022837 |

1,93E-03 |

|

Теперь, когда необходимые суммы вычислены, определить оценку стандартного отклонения дневной доходности не составит труда:

Предположив,

что число операционных дней в году –

252, а, значит, длина интервала ![]() оценка

волатильности

оценка

волатильности ![]() соответствует

значению

соответствует

значению ![]()

![]() со

стандартной ошибкой

со

стандартной ошибкой

![]() .

.

Задача 2.2. Вычисление подразумеваемой волатильности

Стоимость

колл-опциона

на фьючерс на курс USD/RUB

по итогам сессии 13.01.2012 составляла 750

руб. Текущий курс ![]() ,

страйк опциона

,

страйк опциона ![]() рублей за 1000 долларов. Дата исполнения

опциона 15.03.2012 (поэтому

рублей за 1000 долларов. Дата исполнения

опциона 15.03.2012 (поэтому ![]() ).

Безрисковая процентная ставка

).

Безрисковая процентная ставка ![]() по государственным облигациям не больше

8%.

по государственным облигациям не больше

8%.

Решение.

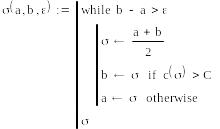

Чтобы найти приближённое значение подразумеваемой волатильности, воспользуемся самым простым из итерационных методов – половинного деления. Для этого в mathcad, задав все необходимые значения величин, напишем следующее:

![]()

![]()

![]()

– ![]() взрастающая функция, поэтому необходимо

выбрать значение

взрастающая функция, поэтому необходимо

выбрать значение ![]() .

.

– С = 750.

![]()

![]()

![]() с точностью

с точностью ![]() .

.

Найденная подразумеваемая волатильность оказалась равной 9,096%. Должно быть, это значение выражает радужные надежды на то, что курс доллара будет более или менее постоянен какое-то время.