7 Билет

Мода распределения

Мода распределения случайной величины есть точка максимума плотности распределения вероятностей. Распределения, имеющие одну, две или более мод, называются соответственно одномодальными, двухмодальными или многомодальными.

8 Билет

Математическое ожидание случайной величины

Математическое ожидание - число, вокруг которого сосредоточены значения случайной величины. Математическое ожидание случайной величины обозначается M .

Математическое ожидание дискретной случайной величины , имеющей распределение

x1 |

x2 |

... |

xn |

p1 |

p2 |

... |

pn |

называется

величина

![]() ,

если число значений случайной величины

конечно.

,

если число значений случайной величины

конечно.

Если

число значений случайной величины

счетно, то

![]() .

При этом, если ряд в правой части равенства

расходится, то говорят, что случайная

величина не имеет

математического ожидания.

.

При этом, если ряд в правой части равенства

расходится, то говорят, что случайная

величина не имеет

математического ожидания.

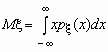

Математическое

ожидание непрерывной случайной величины

с плотностью вероятностей p

(x) вычисляется по формуле

.

При этом, если интеграл в правой части

равенства расходится, то говорят, что

случайная величина

не имеет математического ожидания.

.

При этом, если интеграл в правой части

равенства расходится, то говорят, что

случайная величина

не имеет математического ожидания.

Если случайная величина является функцией случайной величины , = f(x), то

.

.

Аналогичные формулы справедливы для функций дискретной случайной величины:

![]() ,

,

![]() .

.

Основные свойства математического ожидания:

математическое ожидание константы равно этой константе, Mc=c ;

математическое ожидание - линейный функционал на пространстве случайных величин, т.е. для любых двух случайных величин , и произвольных постоянных a и b справедливо: M(a + b ) = a M( )+ b M( );

математическое ожидание произведения двух независимых случайных величин равно произведению их математических ожиданий, т.е. M( ) = M( )M( ).

Дисперсия случайной величины

Дисперсия случайной величины характеризует меру разброса случайной величины около ее математического ожидания.

Если случайная величина имеет математическое ожидание M , то дисперсией случайной величины называется величина D = M( - M )2.

Легко показать, что D = M( - M )2= M 2 - M( )2.

Эта универсальная формула одинаково хорошо применима как для дискретных случайных величин, так и для непрерывных. Величина M 2 >для дискретных и непрерывных случайных величин соответственно вычисляется по формулам

![]() ,

,

.

.

Для

определения меры разброса значений

случайной величины часто используется

среднеквадратичное отклонение

![]() ,

связанное с дисперсией соотношением

,

связанное с дисперсией соотношением

![]() .

.

Основные свойства дисперсии:

дисперсия любой случайной величины неотрицательна, D

0;

0;

дисперсия константы равна нулю, Dc=0;

для произвольной константы D(c ) = c2D( );

дисперсия суммы двух независимых случайных величин равна сумме их дисперсий: D( ) = D( ) + D ( ).

В

основе качественных и количественных

утверждений закона больших чисел лежит

неравенство Чебышева. Оно определяет

верхнюю границу вероятности того, что

отклонение значения случайной величины

от ее математического ожидания больше

некоторого заданного числа. Замечательно,

что неравенство Чебышева дает оценку

вероятности события

![]() для

случайной величины, распределение

которой неизвестно, известны лишь ее

математическое ожидание и дисперсия.

для

случайной величины, распределение

которой неизвестно, известны лишь ее

математическое ожидание и дисперсия.

Неравенство Чебышева. Если случайная величина имеет дисперсию, то для любого > 0 справедливо неравенство

,

где M и D

- математическое ожидание и дисперсия

случайной величины

.

,

где M и D

- математическое ожидание и дисперсия

случайной величины

.