Тема 10. Облік власного капіталу План самостійної роботи

Облік фонду в малоцінних та швидкозношуваних предметах. Аналітичний облік фондів.

Облік результатів переоцінок.

Питання 1. Облік фонду в малоцінних та швидкозношуваних предметах. Аналітичний облік фондів

Для обліку фонду в малоцінних та швидкозношуваних предметах бюджетних установ призначено пасивний фондовий рахунок 41 "Фонд у малоцінних і швидкозношуваних предметах" (субрахунок 411 "Фонд у малоцінних і швидкозношуваних предметах за їхніми видами").

За кредитом даного рахунка (субрахунку) у кореспонденції із субрахунками різних класів відображається вартість придбаних та безкоштовно отриманих МШП, а за дебетом - сума вибутих, ліквідованих і безкоштовно переданих МШП. Слід ознайомитися з основними бухгалтерськими проведеннями з обліку фонду в малоцінних та швидкозношуваних предметах.

Операції з обліку фонду в МШП відображаються в меморіальному ордері № 10 та інших. У балансі залишок на субрахунку 411 має дорівнювати сумі залишків на субрахунку 221.

Аналітичний облік фондів ведеться в багатографних картках за джерелами формування за напрямами зменшення.

Питання 2. Облік результатів переоцінок

Слід зауважити, що переоцінка - це зміна оцінки вартості майна, товарів, запасів у зв'язку з матеріальним і моральним зносом, інфляцією, зміною цін. У бюджетних організаціях переоцінка здійснюється у випадках, передбачених чинним законодавством України. Для відображення результатів переоцінок матеріальних, нематеріальних і фінансових активів застосовують рахунок 44 "Результати переоцінок". Даний рахунок поділяється на такі субрахунки:

441 "Переоцінка матеріальних активів";

442 "Інша переоцінка".

Потрібно з'ясувати, що обліковується на кожному субрахунку.

На субрахунку 441 обліковується вартість переоцінених запасів, матеріалів, а також отриманих від ліквідації, демонтажу матеріальних цінностей, оприбуткованих за результатами інвентаризації.

Щодо субрахунку 442 слід врахувати, що у випадку застосування організацією операцій в іноземній валюті за умов змінного валютного курсу, на ньому відображаються курсові різниці. Для відображення курсових різниць цей субрахунок розподіляють на додаткові субрахунки:

• 442-1 - за коштами загального фонду бюджету;

• 442-2 - за коштами спеціального фонду бюджету. Крім того, на кожне найменування валюти в обліку відкривають рахунки третього порядку, залежно від виду валюти або рахунків, відкритих в установах банків.

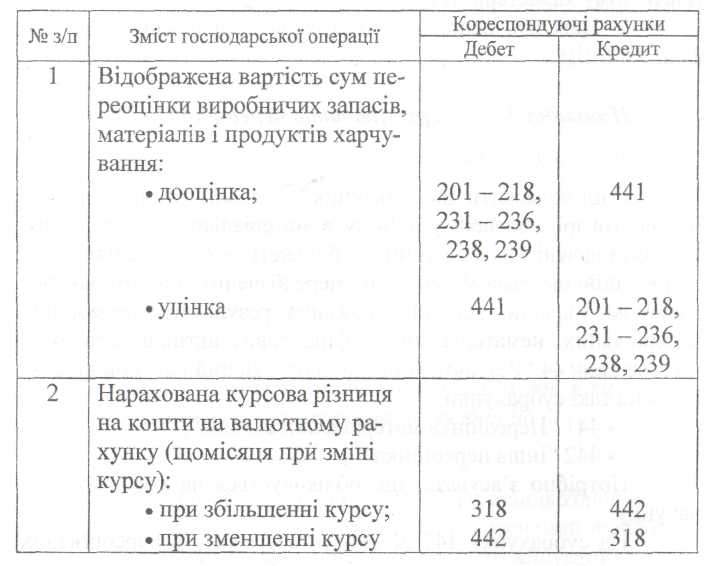

Необхідно знати основні бухгалтерські проведення з обліку результатів переоцінок, що нижче наведено в таблиці.

Слід зазначити, що порядок проведення переоцінки, як правило, регламентується окремими нормативними документами Державного казначейства. Переоцінка оформлюється відомістю, після чого записи відображаються в меморіальних ордерах і заносяться до книги "Журнал-головна".

Тема 11. Облік результатів виконання кошторису План самостійної роботи

Облік результату виконання кошторису за спеціальним фондом

Слід зазначити, що всі доходи й видатки спеціального фонду завершальними оборотами в кінці року списуються на результати виконання кошторису (зокрема доходи й видатки з незавершеного капітального будівництва). На результати виконання кошторису за спеціальним фондом також списуються доходи й видатки за іншими джерелами власних надходжень бюджетних установ, вартість переоцінених запасів та матеріалів, а також таких, що отримані від ліквідації, розбирання матеріальних цінностей, оприбутковані за результатами інвентаризації та нараховані курсові різниці. Не списуються на результати фінансової діяльності витрати виробничих (навчальних) майстерень, підсобних господарств, за договорами з науково-дослідних робіт, із виготовлення експериментальних пристроїв тощо за незакінченими або закінченими, але не зданими роботами.

На результати фінансової діяльності бюджетної установи також відносяться депонентська та кредиторська заборгованість, терміни позовної давності якої минули, та безнадійна дебіторська заборгованість.

Для визначення фінансового результату виконання кошторису за спеціальним фондом призначений рахунок 43 "Результати виконання кошторисів", субрахунок 432 "Результат виконання кошторису за спеціальним фондом".

О сновні

бухгалтерські проведення, за якими

здійснюються

річні завершальні обороти зі списання

доходів та видатків спеціального фонду

бюджетних установ і виведення результатів

нижче

наведено.

сновні

бухгалтерські проведення, за якими

здійснюються

річні завершальні обороти зі списання

доходів та видатків спеціального фонду

бюджетних установ і виведення результатів

нижче

наведено.

Залишок на рахунку 432 "Результати виконання кошторису" на кінець року обчислюється розрахунковим способом, може бути як кредитовим, так і дебетовим та відображається в пасиві балансу у вигляді додатного чи від'ємного сальдо.

Синтетичний облік операцій з виведення фінансового результату виконання кошторису за спеціальним фондом відображається окремо у меморіальному ордері № 14. Аналітичний облік за субрахунком 432 ведеться на картках ф. № 292а (у книзі ф. № 292) або в машинограмі "Відомість обліку фінансово-розрахункових операцій".