49. Бюджетно-податкова політика держави у відкритій економіці за умов гнучкого валютного курсу.

У

малій відкритій економіці уряд збільшує

держ.видатки з метою досягти стану

внутрішньої і зовнішньої рівноваги при

рівні доходу повної зайнятості. Це

зміщує криву

праворуч у положення

,

що відображає зростання обсягів вир-ва

і доходу з рівня

до

та збільшення відсоткових ставок з

![]() до

.

Подальше пристосування економіки

залежить від рівня мобільності капіталу.

до

.

Подальше пристосування економіки

залежить від рівня мобільності капіталу.

Якщо

ВР є відносно еластичною, то збільшення

відсоткової ставки при позитивному

сальдо платіжного балансу призведе до

зростання обмінного курсу нац. Валюти

й зміщенню

у бік

![]() .

Одночасно внаслідок золстання обмінного

курсу й скорочення експорту крива

зміститься в положення

.

Одночасно внаслідок золстання обмінного

курсу й скорочення експорту крива

зміститься в положення

![]()

Т.ч. внутрішня і зовнішня рівновага встановиться в точці 3, яка відповідає незначному зростанню доходу.

Якщо крива ВР нееластична, держ видатки призведуть до зміщення в положення , дефіциту платіжного балансу, падіння валютного курсу і збільшення експорту, що змістить криву далі в положення . Певна мобільність капіталу означає приплив капіталу із-зі кордону внаслідок зростання відсоткової ставки і зміщення кривої у положення . Т.ч., рівновага встановиться у точці 3.

Можна зробити висновок, бюджетно-податкова політика за умов невеликої мобільності капіталу є ефективним інструментом макроекономічного регулювання у відкритій економіці.

Рорівнюючи еф-ть бюджетно-податкової політики за умов різної мобільності капіталу пр гнучкому валютному курсі, слід зазначити, що її еф-ть зростає по мірі зменшення мобільності капіталу. Але навіть за умов значної мобільності капіталу ця політика може використовуватись як засіб короткострокового макрорегулювання економіки.

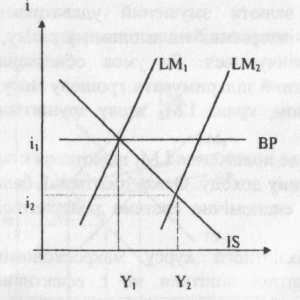

50.Грошово-кредитна політика держави за умови фіксованого валютного курсу

Розглянемо

малу відкриту економіку, в якій уряд

підтримує фіксований валютний курс. З

метою покращання макроекономічних

показників і досягнення внутрішньої і

зовнішньої рівноваги уряд проводить

кредитно-грошову політику. Найбільш

простою для аналізу є ситуація, що

відповідає умовам моделі Манделла-Флемінга,

за якої крива ВР - горизонтальна лінія,

що зумовлено абсолютною мобільністю

капіталу (рис).Стимулююча грошово-кредитна

політика, яку запроваджує уряд, збільшує

грошову масу, що призводить до зрушення

кривої LМІ

праворуч у положення LМ2,

а це означає збільшення доходу і зменшення

ставки відсотка. Зростання доходу

збільшує імпорт і призводить до . появи

або зростання дефіциту торговельного

балансу.

Розглянемо

малу відкриту економіку, в якій уряд

підтримує фіксований валютний курс. З

метою покращання макроекономічних

показників і досягнення внутрішньої і

зовнішньої рівноваги уряд проводить

кредитно-грошову політику. Найбільш

простою для аналізу є ситуація, що

відповідає умовам моделі Манделла-Флемінга,

за якої крива ВР - горизонтальна лінія,

що зумовлено абсолютною мобільністю

капіталу (рис).Стимулююча грошово-кредитна

політика, яку запроваджує уряд, збільшує

грошову масу, що призводить до зрушення

кривої LМІ

праворуч у положення LМ2,

а це означає збільшення доходу і зменшення

ставки відсотка. Зростання доходу

збільшує імпорт і призводить до . появи

або зростання дефіциту торговельного

балансу.

Унаслідок зниження рівня ставки відсотка з і1 до і2 відбувається відплив капіталу за кордон, що призводить до утворення від'ємного сальдо балансу рахунку капіталу. Співпадіння зміни поточного рахунку і рахунку капіталу призводить до значного дефіциту платіжного балансуЗа умов дефіциту платіжного балансу попит на національну валюту зменшується, а її курс падає. Оскільки Центробанк, як правило, виступає гарантом незмінності обмінного курсу національної валюти, він змушений проводити інтервенції на валютному ринку, продаючи іноземну валюту, скуповуючи національну валюту. Унаслідок таких дій Центробанку грошова маса буде скорочуватись, а відсоткова ставка зростатиме. Зростання відсоткової ставки викличе приплив капіталу за кордону і покращання стану платіжного балансу. У результаті крива LМ2 повернеться до початкового стану LМ1

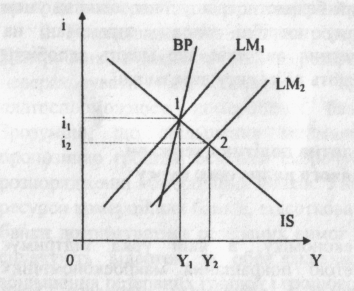

Б ільш

реальною виглядає ситуація, коли крива

ВР є відносно еластичною, або відносно

нееластичною (рис.), що відображає не

абсолютну мобільність капіталу, як

це було у попередньому випадку. Але і в

даних випадках результат грошово-кредитної

політики за умов фіксованого валютного

курсу не є ефективним. Це обумовлено

тим, що приріст грошової маси, викликаний

стимулюючою грошово-кредитною політикою,

компенсується діями Центробанку на

валютному ринку, - який з метою підтримки

фіксованого обмінного курсу національної

валюти змушений удаватись до інтервенції

на валютному ринку, і з

часом

запаси іноземної валюти закінчуються.

За умов обмеженості валютних резервів,

Центробанк не здатний підтримувати

грошову масу на рівні, що відповідає

LM2.

Таким чином, крива LМ2

знову зрушиться у положення LМ1.По

мірі руху кривої LМ2

у початкове положення LМІ

відсоткова ставка зростає, що скорочує

інвестиції і величину доходу. Отже,

платіжний баланс вирівнюється і через

певний час вся економічна система

повернеться у початкову ситуацію.Тому,

за умов фіксованого валютного курсу

макроекономічне регулювання засобами

грошово-кредитної політики не є

ефективним, оскільки спроби досягти

стану зовнішньої і внутрішньої рівноваги

на більш високому рівні доходу шляхом

зміни величини грошової маси нейтралізуються

інтервенціями на валютному ринку.

ільш

реальною виглядає ситуація, коли крива

ВР є відносно еластичною, або відносно

нееластичною (рис.), що відображає не

абсолютну мобільність капіталу, як

це було у попередньому випадку. Але і в

даних випадках результат грошово-кредитної

політики за умов фіксованого валютного

курсу не є ефективним. Це обумовлено

тим, що приріст грошової маси, викликаний

стимулюючою грошово-кредитною політикою,

компенсується діями Центробанку на

валютному ринку, - який з метою підтримки

фіксованого обмінного курсу національної

валюти змушений удаватись до інтервенції

на валютному ринку, і з

часом

запаси іноземної валюти закінчуються.

За умов обмеженості валютних резервів,

Центробанк не здатний підтримувати

грошову масу на рівні, що відповідає

LM2.

Таким чином, крива LМ2

знову зрушиться у положення LМ1.По

мірі руху кривої LМ2

у початкове положення LМІ

відсоткова ставка зростає, що скорочує

інвестиції і величину доходу. Отже,

платіжний баланс вирівнюється і через

певний час вся економічна система

повернеться у початкову ситуацію.Тому,

за умов фіксованого валютного курсу

макроекономічне регулювання засобами

грошово-кредитної політики не є

ефективним, оскільки спроби досягти

стану зовнішньої і внутрішньої рівноваги

на більш високому рівні доходу шляхом

зміни величини грошової маси нейтралізуються

інтервенціями на валютному ринку.