48. Поняття «інтегрального» ефекту.

При оцінці ефективності інвестиційних проектів використовується система показників, основними з яких є: інтегральний ефект або чистий дисконтований ефект, чистий дохід, індекс і норма рентабельності інвестицій або внутрішня норма прибутковості, потреба в додатковому фінансуванні, індекс прибутковості витрат і інвестицій, термін окупності.

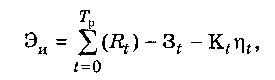

Інтегральний ефект

(ЕІ) являє собою суму різниці результатів

витрат та інвестиційних вкладень за

розрахунковий період, приведених до

одного, звичайно початкового року:

(5.1)

Де Rt - результат в f-й рік; 3, - щорічні витрати в t-й рік; К, - інвестиції в 1-й рік; Ц {- коефіцієнт дисконтування; Т - розрахунковий період.

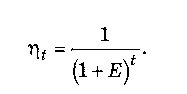

Величина коефіцієнта дисконтування (Л *) при постійній нормі дисконту (Е) визначається виразом:

(5.2)

Наведені вище показники оцінки ефективності можна застосовувати для визначення як суспільного, так і комерційної ефективності, а також для оцінки ефективності для акціонерів і бюджетної ефективності.

При оцінці суспільної ефективності витрати і ефект повинні розглядатися з урахуванням інтересів усього суспільства, соціальної та екологічної сфер. При оцінці комерційної ефективності розрахунки ведуться з позиції, що всі 100% інвестицій здійснюються власниками (акціонерами). При цьому в додатку до грошових потоків, які враховуються у розрахунках комерційної ефективності, додаються грошові потоки, пов'язані з отриманням та поверненням позик.

Бюджетна ефективність визначається зіставленням грошових коштів на інвестиції та податки, отриманих бюджетом (федеральних і суб'єктів Федерації) при здійсненні даного інвестиційного проекту.

На підприємствах капітального будівництва як економічного результату (Rt) приймається виручка від реалізації будівельної чи іншої продукції, а також від надання різного виду послуг.

Витрати (3t) при визначенні показників економічної ефективності інвестицій враховують поточні витрати (без амортизації), податки та інші Неінвестиційні витрати.

Інтегральний ефект має також інші назви: чистий дисконтований дохід (ЧДД), чиста приведена (або чиста сучасна) вартість, Net Present Value (NPV), чистий вироблений ефект.

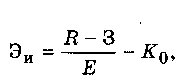

При одноразових

інвестиційних вкладеннях у вихідний

рік (Kq), а також постійних у часі результати

витрат і нормі дисконту інтегральний

ефект визначається виразом

(5.4)

годовые затраты.

где 1С — годовой результат;

По зависимостям (5.1) и (5.4) определяется интегральный эффект за достаточно продолжительный период. Годовой интегральный эффект (Эи) рассчитывается по формуле

![]()