Поведение производителя в рыночной экономике

Фирма – это самостоятельный объект предпринимательства, имеющий

права юридического лица, которое в качестве собственника или титульного

владельца распоряжается имуществом и доходами.

Фирма, как имущественный компонент, включает:

1. недвижимое имущество;

2. фирменный товарный знак;

3. права на интеллектуальную собственность;

4. оборотные средства;

5. обязательства (дебиторская и кредиторская задолженность).

Можно различать фирмы по следующим классификационным признакам:

1) по масштабам деятельности

· крупные

· средние

· малые (Существует специальная законодательно оговоренная численность работников в различных областях деятельности, которая дает право на льготы для малых предприятий)

2)по форме собственности

· государственные

· муниципальные

· частные

3)по форме деятельности

· индивидуальные

· коллективные

4)по виду деятельности

· по отраслям национальной экономики (туристические,железнодорожные, медицинские и т.п.)

5)по принадлежности стране

· национальные

· транснациональные

· совместные

6)по функциональной принадлежности

· коммерческие (целью деятельности является получение прибыли)

· некоммерческие (целью деятельности является решение других задач, например пенсионный фонд)

7)по организационно-правовым формам

· товарищества

· общества

· предприятия

Общества – объединение капиталов для предпринимательской

деятельности. Важнейшим регулирующим параметром является доля физического или

юридического лица в уставном фонде пропорционально ей каждый участник общества

участвует в голосовании, в распределении имущества при ликвидации общества.

Общества бывают:

· с ограниченной ответственностью

· акционерные

В обществе с ограниченной ответственностью доля каждого учредителя не

может быть пересмотрена до реорганизации общества.

Акционерное общество формируется из учредителей, доля которых в уставном

фонде определяется количеством имеющихся акций, которые могут быть переданы,

проданы или завещаны другим лицам без реорганизации общества.

Акционерные общества бывают:

· открытые

· закрытые

Закрытые АО предусматривают распределение акций среди ограниченного числа

акционеров.

Открытые АО позволяют привлекать дополнительные инвестиции продажей акций

на фондовых рынках.

Кооперативы – объединения физических лиц для совместной трудовой

деятельности, распределение прибыли производится пропорционально первому

вкладу, учредительный фонд не обязателен.

Предприятия – организационно-правовая форма государственного

предпринимательства.

Издержки фирмы

Издержки – это затраты на приобретение факторов производства.

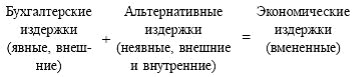

Экономические (вмененные) издержки – это хозяйственные затраты, понесенные, по мнению предпринимателя, им в процессе производства. В их состав включаются:

ресурсы, приобретенные фирмой;

внутренние ресурсы фирмы, не включаемые в рыночный оборот;

нормальная прибыль, рассматриваемая предпринимателем как компенсация за риск в бизнесе.

Бухгалтерские издержки – денежные расходы, платежи, осуществляемые фирмой с целью приобретения на стороне необходимых факторов производства. Бухгалтерские издержки всегда меньше экономических, так как они учитывают только реальные затраты на приобретение ресурсов у внешних поставщиков, юридически оформленные, существующие в явном виде, что и является основанием для бухгалтерского учета.

Разницу между экономическими и бухгалтерскими издержками составляют альтернативные издержки.

|

Постоянные издержки – затраты фирмы, которые она несет вне зависимости от объема своей производственной деятельности. К ним относятся: плата за аренду помещений, затраты на оборудование, амортизация, налоги на имущество, займы, оплата труда управленческого и административного аппарата.

Переменные издержки – затраты фирмы, которые зависят от величины производства продукции. К ним относят: затраты на сырье, рекламу, оплату наемных рабочих, транспортные услуги, налог на добавленную стоимость и др. При расширении производства переменные издержки увеличиваются, а при сокращении – снижаются.

Деление издержек на постоянные и переменные условно и приемлемо только для короткого периода, в течение которого ряд факторов производства неизменен. В долгосрочном периоде все издержки становятся переменными.

Валовые издержки – это сумма постоянных и переменных издержек. Они представляют собой денежные расходы фирмы на производство продукции. Связь и взаимозависимость постоянных и переменных издержек в составе общих можно выразить математически (формула 18.2) и графически (рис. 18.2).

FC+ VC= TC; TC– FC= VC; TC– VC= FC, |

(18.2) |

где FC– постоянные издержки; VC– переменные издержки; TC– общие издержки.

Рис.

18.2. Общие издержки фирмы

C –

издержки фирмы; Q – количество выпускаемой

продукции; FG – постоянные издержки; VG

– переменные издержки; TG – валовые

(общие) издержки.

Рис.

18.2. Общие издержки фирмы

C –

издержки фирмы; Q – количество выпускаемой

продукции; FG – постоянные издержки; VG

– переменные издержки; TG – валовые

(общие) издержки.

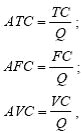

Средние издержки – это валовые издержки, приходящиеся на единицу продукции.

Средние

издержки можно рассчитывать на уровне

и постоянных, и переменных издержек,

поэтому все три разновидности средних

издержек принято называть семейством

средних издержек.

где ATC– средние общие издержки; AFC– средние постоянные издержки; AVC– средние переменные издержки; Q– количество выпускаемой продукции.

С ними можно произвести те же самые преобразования, что и с постоянными и переменными:

ATC = AFC+ AVC; AFC= ATC– AVC; AVC= ATC– AFC. |

(18.4) |

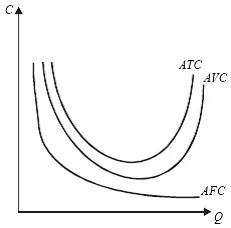

Взаимосвязь средних издержек можно изобразить на графике (рис. 18.3).

18.3.

Средние издержки фирмы

С – издержки

фирмы; Q – количество выпускаемой

продукции.

18.3.

Средние издержки фирмы

С – издержки

фирмы; Q – количество выпускаемой

продукции.

Предельные издержки – это дополнительные издержки, связанные с производством еще одной добавочной единицы продукции.

|

(18.5) |

где МС – предельные издержки; ΔTC – изменение общих издержек; ΔQ – изменение выпуска продукции.

Расчет предельных издержек в сопоставлении со средними общими и переменными издержками позволяет предпринимателю определить объем производства, при котором его издержки будут минимальны.

Фирма, увеличивая объем производства, идет на дополнительные (предельные) издержки ради дополнительной выгоды, дополнительного (предельного) дохода.

Предельный доход – это дополнительный доход, возникающий при увеличении производства на единицу продукции.

Предельный доход тесно связан с валовым доходом фирмы, является его приростом.

Валовой доход зависит от уровня цен и объемов производства, т. е.

TR= P х Q, где TR – валовой доход; P – цена товара; Q – объем производства товара.

Тогда предельный доход:

|

(18.7) |

где MR– предельный доход.

Издержки производства в краткосрочном периоде

Постоянные (![]() ) издержки

производства не зависят от объема

выпускаемой продукции (

) издержки

производства не зависят от объема

выпускаемой продукции (![]() )

и возникают уже тогда, когда производство

еще не начато. Так, еще до начала

производства предприятию следует иметь

в распоряжении такие факторы, как здания,

машины, оборудование. В краткосрочном

периоде постоянными издержками являются

арендная плата, затраты на охрану, налог

на недвижимость и т.п.

Переменные (

)

и возникают уже тогда, когда производство

еще не начато. Так, еще до начала

производства предприятию следует иметь

в распоряжении такие факторы, как здания,

машины, оборудование. В краткосрочном

периоде постоянными издержками являются

арендная плата, затраты на охрану, налог

на недвижимость и т.п.

Переменные (![]() ) издержки

производства меняются в зависимости

от объема выпуска. К ним относят: основной

и вспомогательный материал, заработную

плату рабочих, транспортные издержки,

расходы электроэнергии на производственные

цели и т.п.

Совокупные

издержки (

) издержки

производства меняются в зависимости

от объема выпуска. К ним относят: основной

и вспомогательный материал, заработную

плату рабочих, транспортные издержки,

расходы электроэнергии на производственные

цели и т.п.

Совокупные

издержки (![]() ) -

сумма постоянных и переменных издержек:

) -

сумма постоянных и переменных издержек:

![]() .

.

Зависимость между объемом производства и уровнем издержек производства описывается с помощью соответствующих кривых (рис. 14.1).

Рис.

14.1. Кривые совокупных(

),

переменных(

)

и

постоянных (

)

издержек производства

Рис.

14.1. Кривые совокупных(

),

переменных(

)

и

постоянных (

)

издержек производства

Поскольку постоянные издержки не зависят от объема производства, то кривая постоянных издержек ( ) представлена горизонтальной линией. Переменные и совокупные издержки производства ( и ) возрастают при увеличении выпуска продукции, однако темп роста этих издержек неодинаков. Начиная с нуля по мере роста производства они растут очень быстро. Затем, по мере дальнейшего увеличения объемов производства, их темп роста замедляется, они растут медленнее, чем увеличивается объем производства. В дальнейшем, однако, когда вступает в действие закон убывающей отдачи, переменные и совокупные издержки начинают обгонять рост производства.

Издержки производства в долгосрочном периоде

Нижняя точка кривой средних совокупных издержек соответствует объему выпуска, при котором достигаются минимальные средние совокупные издержки. Это эффективный объем производства (эффективный масштаб фирмы). Поскольку дальнейшее увеличение объема производства при постоянстве части затрат ведет к росту средних совокупных издержек, то фирма вынуждена внести изменения и в те факторы производства, которые ранее были постоянными. Издержки производства, характеризующие затраты факторов производства на единицу продукции в долгосрочном периоде, называются долгосрочными средними издержками (LATC).

Рис.

18.4. Средние издержки в долгосрочном

периоде

ATC

– средние общие издержки; ATCj-ATCV – средние

издержки; LATC – долгосрочная (результирующая)

кривая средних общих издержек.

Рис.

18.4. Средние издержки в долгосрочном

периоде

ATC

– средние общие издержки; ATCj-ATCV – средние

издержки; LATC – долгосрочная (результирующая)

кривая средних общих издержек.

Линия пересечения кривых ATC, спроецированная на горизонтальную ось графика, показывает, при каких объемах производства необходимо изменить размер предприятия, чтобы гарантировать дальнейшее снижение издержек на единицу продукции, а точка М показывает наилучший объем производства для всего длительного периода. Кривую LATC в учебной литературе часто называют также кривой выбора, или оберточной кривой.

Дугообразность LATC связана с положительным и отрицательным эффектом роста масштаба производства. До точки М эффект носит положительный характер, а далее – отрицательный. Эффект масштаба не всегда сразу меняет свой знак: между положительным и отрицательным периодами возможно существование зоны постоянной отдачи от роста размеров производства, где АТС будут неизменны.

Эффект

масштаба -

соотношение между темпами изменения

объема выпуска и темпами изменения

долгосрочных издержек производства.

В зависимости от соотношения этих двух

величин различают:

![]() возрастающую

(положительную) отдачу от масштаба -

объем производства растет быстрее, чем

совокупные издержки, в результате чего

средние издержки производства снижаются.

Положительный эффект масштаба обусловлен

преимуществами крупного производства,

позволяющего: осуществлять специализацию

труда, производства и управления и на

этой основе снижать затраты; применять

специализированное, более производительное

оборудование; использовать отходы

основного производства для выпуска

побочной продукции;

убывающую

(отрицательную) отдачу от масштаба -

издержки растут быстрее, чем объем

производства, что ведет к возрастанию

средних издержек производства.

Отрицательный эффект масштаба связан

с ростом управленческих расходов,

обусловленных возрастанием масштабов

производства, снижением эффективности

взаимодействия между отдельными

подразделениями.

постоянную

отдачу от масштаба -

объем производства и издержки растут

одинаковыми темпами - средние издержки

производства постоянны.

возрастающую

(положительную) отдачу от масштаба -

объем производства растет быстрее, чем

совокупные издержки, в результате чего

средние издержки производства снижаются.

Положительный эффект масштаба обусловлен

преимуществами крупного производства,

позволяющего: осуществлять специализацию

труда, производства и управления и на

этой основе снижать затраты; применять

специализированное, более производительное

оборудование; использовать отходы

основного производства для выпуска

побочной продукции;

убывающую

(отрицательную) отдачу от масштаба -

издержки растут быстрее, чем объем

производства, что ведет к возрастанию

средних издержек производства.

Отрицательный эффект масштаба связан

с ростом управленческих расходов,

обусловленных возрастанием масштабов

производства, снижением эффективности

взаимодействия между отдельными

подразделениями.

постоянную

отдачу от масштаба -

объем производства и издержки растут

одинаковыми темпами - средние издержки

производства постоянны.

Преобладание того или иного эффекта масштаба отражается на динамике долгосрочных средних издержек производства: когда преобладает положительный эффект масштаба, долгосрочные средние издержки производства снижаются; когда отрицательный эффект масштаба превалирует над положительным, средние долгосрочные издержки возрастают; когда положительный и отрицательный эффекты равны, долгосрочные средние издержки постоянны.