9:Принятие инвестиционных решений (механизм)

Под инвестиционными решениями понимаются решения по вложению инвестиций в хозяйственные объекты с целью получения отдачи в будущем. Решения об инвестировании не могут рассматриваться в полной изоляции организации в целом. Инвестиции определяют многие функции, решение которых составляющие деятельности организации.

Принятие инвестиционного решения невозможно без учета следующих факторов: вид инвестиции, стоимость инвестиционного проекта, множественность доступных проектов, ограниченность финансовых ресурсов, доступных для инвестирования, риск, связанный с принятием того или иного решения и др.

Совокупность этапов принятия инвестиционного решения включают: рассмотрение набора существующих альтернатив; предварительную оценку эффективности будущих проектов; проведение анализа окружающей деловой среды; проработку целей стоящих перед субъектом управления; выбор критериев; анализ ограничений на альтернативы и учет целей личностей принимающих решения.

При принятии решения, существенную роль играют параметры окружающей деловой среды и личность, принимающая решение. После завершения этапов поиска и постановки целей следует процесс оценки. Здесь строится модель проекта, т.е. описание различных альтернативных проектов и разработка гипотез относительно взаимосвязи между этими проектами, возможными внешними условиями и вероятностными результатами их реализации. Заключительной стадией процессов принятия инвестиционного решения является выбор альтернатив, обеспечивающих максимальных результатов в соответствии с принятым решением.

10. Финансовый контроль это процесс, при помощи которого определяют эффективность и соответствие реализованных решений принятым плановым заданиям.

Планирование не имеет больших шансов на выполнение, если оно не будет предусматривать реализацию плановых заданий. Контроль является обязательным элементом финансового планирования, как на стадии разработки плановых заданий, так и их реализации.

Финансовый контроль связан в основном с использованием стоимостных категорий, следовательно, имеет особую сферу применения и целевую направленность. Объектом финансового контроля являются денежные перемещения, которые происходят при формировании и использовании финансовых ресурсов на предприятии. Сфера финансового контроля охватывает практически все операции, связанные с движением денежных средств, результатами финансово-хозяйственной деятельности субъекта. Необходимость финансового контроля вызвана усилением ответственности предприятий за выполнение финансовых обязательств и соблюдением финансовой дисциплины. Различают два вида контроля: внешний и внутренний.

Внешний контроль реализуется через общегосударственный и ведомственный. Первый осуществляют органы государственной власти и управления. В условиях рынка меняется содержание внешнего контроля, действия которого в основном направлены на соблюдение государственной дисциплины (т. е. общих законов, отдельных законодательных актов). Внутренний контроль осуществляется непосредственно на предприятии в процессе принятия и реализации экономических решений, а также после совершения хозяйственных и финансовых операций.

Внутренний контроль позволяет оценить эффективность работы каждого хозяйствующего субъекта. Поскольку финансы тесно связаны с конечными результатами деятельности предприятия, то внутренний финансовый контроль дает возможность оценить все производимые операции с точки зрения их законности и целесообразности. Оценивая положительные и отрицательные стороны деятельности и влияние на них отдельных факторов, именно финансовый контроль формирует объективную базу для совершенствования методов управления финансовыми операциями. Тем самым финансовый контроль создает необходимые условия и способствует ускорению оборота денежных средств и повышению экономического эффекта.

11 и 40.Для правильной организации финансирования предпринимательской деятельности следует классифицировать источники финансирования. Классификация источников финансирования в российской практике отличается от зарубежной.

В России все источники финансирования предпринимательской деятельности делятся на четыре группы:

1) собственные средства предприятий и организаций;

2) заемные средства;

3) привлеченные средства;

4) средства государственного бюджета.

В зарубежной практике отдельно классифицируют средства предприятия и источники финансирования его деятельности. Одна из наиболее общих группировок средств предприятия в зарубежной практике представлена на схеме 1.

Схема 1

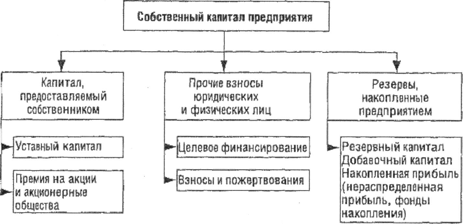

В данной классификации средств предприятия основным элементом является собственный капитал.

Структура собственного капитала предприятия представлена на схеме 2.

Схема 2

Существует еще один вариант классификации средств предприятия, где все средства делятся на собственные и привлеченные. К собственным средствам предприятия в этом случае относятся:

- уставный капитал;

- выручка от реализации;

- амортизационные отчисления;

- чистая прибыль предприятия;

- резервы, накопленные предприятием;

- прочие взносы юридических и физических лиц.

К привлеченным средствам относятся:

ссуды банков;

заемные средства, полученные от выпуска облигаций;

средства, полученные от выпуска акций и других ценных бумаг;

кредиторская задолженность.

В зарубежной практике существуют различные подходы к классификации источников финансирования деятельности предприятия.

Согласно одному варианту все источники финансирования делятся на внутренние и внешние.

К внутренним источникам финансирования относятся собственные средства предприятия.

К внешним источникам относятся:

ссуды банков;

заемные средства;

средства от продажи облигаций и других ценных бумаг;

кредиторская задолженность и др.

Существует вариант деления источников финансирования на:

1) внутренние источники — это расходы, которые предприятие финансирует за счет чистой прибыли;

2) краткосрочные финансовые средства — это средства, используемые для выплаты заработной платы, оплаты сырья и материалов, различных текущих расходов. Формы реализации источников финансирования в этом случае могут быть следующими:

банковский овердрафт — сумма, получаемая в банке сверх остатка на текущем счете;

переводный вексель (тратта) — денежный документ, согласно которому покупатель обязуется уплатить продавцу определенную сумму в установленный сторонами срок;

акцептный кредит применяется, когда банк принимает к оплате вексель, выписанный на имя его клиентов;

коммерческий кредит — приобретение товаров или услуг с отсрочкой платежа на один — два месяца, а иногда и больше;

3) среднесрочные финансовые средства (от 2 до 5 лет) используются для оплаты машин, оборудования и научно-исследовательских работ;

4) долгосрочные финансовые средства (сроком свыше 5 лет) используются для приобретения земли, недвижимости и долгосрочных инвестиций. Выделение средств этим путем осуществляется, как:

долгосрочные (ипотечные) ссуды — предоставление страховыми компаниями или пенсионными фондами денежных средств под залог земельных участков, зданий сроком на 25 лет;

облигации — долговые обязательства с установленным процентом и сроком погашения;

выпуск акций — получение денежных средств путем продажи различных видов акций в форме закрытой или открытой подписки,

Появление такой классификации источников связано с особенностями внутрифирменного планирования за рубежом, которое включает долгосрочное, среднесрочное и краткосрочное планирование.

При определении потребности в денежных ресурсах обязательно учитываются следующие моменты:

для какой цели и на какой период (краткосрочный или долгосрочный) требуются денежные средства;

с какой срочностью требуются средства;

есть ли необходимые средства в рамках предприятия или придется обращаться к другим источникам;

каковы затраты при уплате долгов.

Только после детальной проработки всех пунктов делается выбор наиболее приемлемого источника денежных средств.