24.Факторный анализ прибыли.Формула Дюпона

В начале 20 века достаточно широкое распространение получили показатели рентабельности продаж и оборачиваемости активов. Однако эти показатели использовались в некотором смысле бессистемно, то есть самостоятельно, без увязки с факторами производства.

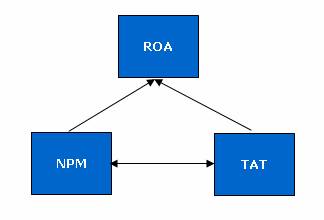

В 1919 году специалистами фирмы Дюпон (The DuPont System of Analysis) была предложена схема факторного анализа, в факторной модели корпорации Дюпона впервые несколько показателей увязываются вместе и приводятся в виде треугольной структуры, в вершине которой находится коэффициент рентабельности совокупного капитала ROA как основной показатель, характеризующий эффективность средств, вложенных в деятельность фирмы, а в основании два факторных показателя - рентабельность продаж NPM и ресурсоотдача ТАТ (см. рисунок 1)

Рисунок 1. Схема модели Дюпон

В основу данной модели была заложена жестко детерминированная факторная модель:

Рn/A = Рn/S*S/A или ROA = NPM* ТАТ

где, Pn – чистая прибыль; А – сумма активов компании; S – (объем производства) выручка от реализации.

В теоретическом плане специалисты фирмы Дюпон не были новаторами, они использовали оригинальную идею взаимосвязанных показателей, высказанную впервые Альфредом Маршаллом (Alfred Marshall) и опубликованную им в 1892 году в книге «Элементы отраслевой экономики». Тем не менее, заслуга их очевидна, поскольку была сделана попытка внедрить теоретические идеи в практику.

В дальнейшем данная модель была развернута в модифицированную факторную модель, представленную в виде древовидной структуры, в вершине которой находится показатель рентабельности собственного капитала (ROE), а в основании - признаки, характеризующие факторы производственной и финансовой деятельности предприятия. Основное отличие этих моделей заключается в более дробном выделении факторов и смене приоритетов относительно результативного показателя.

Достаточно эффективным способом оценки является использование жестко детерминированных факторных моделей; один из вариантов подобного анализа как раз и выполняется с помощью модифицированной факторной модели фирмы «DuPont», схематическое представление которой приведено на рисунке 2.

Факторная модель компании «Дюпон» применяется для факторного анализа рентабельности собственного капитала, она устанавливает взаимосвязь между рентабельностью собственного капитала и основными финансовыми показателями предприятия: рентабельностью продаж оборачиваемостью активов и финансовые рычагом.

29.Характеристика коэффициентов структуры капитала и рыночной активности

Показатели структуры капитала Показатели структуры капитала измеряют соотношение финансирования из собственных источников и финансирования за счет внешних источников. Коэффициент квоты собственника = (Долгосрочный долг) / (Акционерный капитал) Коэффициент задолженности = (Совокупный долг) / (Совокупные активы) Коэффициент покрытия процентов = (Доход до выплаты процентов и налогов) / (Совокупные процентные платежи)

Показатели рыночной активности предприятия. Показатели этой группы характеризуют результаты и эффективность текущей основной производственной деятельности. Оценкой деловой активности на качественном уровне может быть получено в результате сравнения деятельности данного предприятия и родственных по сфере приложение капитала предприятий. Такими качественными критериями являются: широта рынков сбыта продукции, репутация предприятия и т. п. Количественная оценка даётся по двум направлениям: – степень выполнения плана по основным показателям, обеспечение заданных темпов их роста; – уровень эффективности использования ресурсов предприятия. 1) Прибыль на 1 акцию = (Чистая прибыль – Сумма дивидендов по привилегированным акциям) / Общее число обыкновенных акций в обращении 2) Соотношение рыночной цены акции и прибыли на 1 акцию = Курсовая стоимость / Прибыль за 1 акцию 3) Балансовая стоимость акции = (Стоимость акционерного капитала – Стоимость привилегированных акций) / Число акций в обращении 4) Соотношение рыночной и балансовой стоимости акции = Курсовая стоимость / Балансовая стоимость 5) Доходность акции текущая = Дивиденд на 1 акцию / Рыночная стоимость 1 акции 6) Конечная доходность акции = (Дивиденд на 1 акцию + (Цена покупки – Цена продажи)) / Рыночная цена или цена приобретения 7) Доля выплаченных дивидендов = Дивиденд на 1 акцию / Чистая прибыль на 1 акцию (меньше 1)

34,35,36

Денежные средства - наиболее ликвидная часть текущих активов - являются составляющей оборотного капитала. К денежным средствам относятся деньги в кассе, на расчетных, текущих, специальных, валютных и депозитных счетах

Анализ денежных средств и управление денежными потоками включает в себя расчет времени обращения денежных средств (финансовый цикл), анализ денежного потока, его прогнозирование, определение оптимального уровня денежных средств, составление бюджетов денежных средств и т.п.

Основными задачами анализа денежных средств являются:

оперативный, повседневный контроль за сохранностью наличных денежных средств и ценных бумаг в кассе предприятия;

контроль за использованием денежных средств строго по целевому назначению;

контроль за правильными и своевременными расчетами с бюджетом, банками, персоналом;

контроль за соблюдением форм расчетов, установленных в договорах с покупателями и поставщиками;

своевременная выверка расчетов с дебиторами и кредиторами для исключения просроченной задолженности;

диагностика состояния абсолютной ликвидности предприятия;

прогнозирование способности предприятия погасить возникшие обязательства в установленные сроки;

способствование грамотному управлению денежными потоками предприятия.

Основным источником информации для проведения анализа взаимосвязи прибыли, движения оборотного капитала и денежных средств является баланс (ф. № 1), отчет о движении денежных средств (ф.№4)

Отчет о движении денежных средств - это документ финансовой отчетности, в котором отражаются поступление, расходование и нетто-изменения денежных средств в ходе текущей хозяйственной деятельности, а также инвестиционной и финансовой деятельности за определенный период. Эти изменения отражаются так, что позволяют установить взаимосвязь между остатками денежных средств на начало и конец отчетного периода.

Отчет о движении денежных средств - это отчет об изменениях финансового состояния, составленный на основе метода потока денежных средств.

Анализ движения денежных средств прямым и косвенным методом.

· прямой метод основывается на исчислении притока (выручка от реализации продукции, работ и услуг, авансы полученные и др.) и оттока (оплата счетов поставщиков, возврат полученных краткосрочных ссуд и займов и др.) денежных средств, т.е. исходным элементом является выручка;

· косвенный метод основывается на идентификации и учете операций, связанных с движением денежных средств, и последовательной корректировке чистой прибыли, т.е. исходным элементом является прибыль.

Прямой метод расчета основан на отражении итогов операций (оборотов) по счетам денежных средств за период. При этом операции группируются по трем видам деятельности:

· текущая (основная) деятельность - получение выручки от реализации, авансы, уплата по счетам поставщиков, получение краткосрочных кредитов и займов, выплата заработной платы, расчеты с бюджетом, выплаченные/полученные проценты по кредитам и займам;

· инвестиционная деятельность - движение средств, связанных с приобретением или реализацией основных средств и нематериальных активов;

· финансовая деятельность - получение долгосрочных кредитов и займов, долгосрочные и краткосрочные финансовые вложения, погашение задолженности по полученным ранее кредитам, выплата дивидендов.

Расчет денежного потока прямым методом дает возможность оценивать платежеспособность предприятия, а также осуществлять оперативный контроль за поступлением и расходованием денежных средств.

Косвенный метод предпочтителен с аналитической точки зрения, так как позволяет определить взаимосвязь полученной прибыли с изменением величины денежных средств. Расчет денежных потоков данным методом ведется от показателя чистой прибыли с необходимыми его корректировками в статьях, не отражающих движение реальных денег по соответствующим счетам.

Для устранения расхождений в формировании чистого финансового результата и чистого денежного потока производятся корректировки чистой прибыли или убытка с учетом:

· изменений в запасах, дебиторской задолженности, краткосрочных финансовых вложениях, краткосрочных обязательствах, исключая займы и кредиты, в течение периода;

· неденежных статей: амортизация внеоборотных активов; курсовые разницы; прибыль (убыток) прошлых лет, выявленная в отчетном периоде и другое;

· иных статей, которые должны найти отражение в инвестиционной и финансовой деятельности.

37 В условиях развития рынка происходят быстрые изменения в обществе и экономики в целом. Эти изменения оказывают огромное влияние на денежную систему страны. Происходящие в экономической жизни процессы приводят к быстрому обесцениванию денег (особенно это характерно для России).

В этой связи становится актуальным вопрос о временной стоимости денег и возможностях избежать процесса их обесценивания. Однако главной проблемой в современной экономике является не только сохранение, но и приумножение капитала.

Одним из способов сохранения и приумножения капитала является инвестиционная деятельность, направленная на поддержку инновационного потенциала хозяйствующих субъектов. Осуществление инвестиционных проектов приводит к:

- прогрессу всех отраслей народного хозяйства по всему миру;

- повышению общего уровня развития экономики;

- повышению жизненного уровня населения.

В основной части работы предполагается уделить внимание следующим вопросам: понятие временной стоимости денег; инвестиции и инновации: общее и различия.

Понятие временной стоимости денег

Для того чтобы раскрыть содержание понятия «временная стоимость денег» необходимо определить сущность каждого слова, составляющего это понятие.

Четкого, признаваемого всеми экономистами определения сущности денег, в общем-то, нет. В марксистской теории мы можем найти такую дефиницию: деньги – это особый, общественно признанный товар – всеобщий эквивалент.

Большинство же экономистов, занимавшихся и занимающихся вопросами теории денег, выводят их сущность, из выполняемых деньгами функций и констатируют, что деньгами может быть все, что признается людьми за деньги и выполняет их функции [2].

Изучив понятие «деньги», рассмотрим, что означают понятия: «стоимость» и «стоимость денег».

Стоимость – это показатель, отражающий что стоит обществу производство продукции.

Стоимость денег отражает их покупательскую способность, то есть показывает какое количество товара можно купить на определенную сумму денег [2].

Деньги являются средством сохранения стоимости (накопления), то есть в них отражена способность использовать соответствующую стоимость того, что было продано сегодня, для будущей покупки. Это происходит потому что деньги абсолютно ликвидны. С помощью денег их владелец может в любой момент выполнить любое финансовое обязательство, поскольку деньги могут быть использованы в качестве средства платежа и имеют фиксированную номинальную стоимость.

Однако реальное выполнение деньгами функции средства сохранения стоимости имеет свои ограничения, а именно временные. Она заключается в том, что если номинальная стоимость денег фиксирована, то реальная их стоимость (покупательская способность) может меняться.

Так, в условиях инфляции реальная стоимость денег резко падает, то есть с каждым днем на одну и туже сумму денег можно купить все меньше одного и того же товара, и сохранение богатства в виде денег теряет экономический смысл. Начинается погоня за менее ликвидными или вообще неликвидными, но реальными ценностями: скупка земельных участков, недвижимости, произведений искусства и т.д. [2, 10]

Кроме того, сохранение богатства в виде денег может привести к так называемым вмененным издержкам, или издержкам упущенных возможностей, поскольку сохранение богатства в виде денег не приносит их владельцу процентного дохода за период хранения (по сравнению, например, с богатством в виде недвижимости, когда владелец дома, сдав его в аренду, получает доход в виде арендной платы, и т.п.).

Таким образом, мы определили понятие временная стоимость денег, которое как из всего выше сказанного означает, что стоимость денег не может всегда оставаться постоянной, она постоянно меняется. Меняется покупательская способность денег. Таким образом, время является главным фактором определяющим стоимость денег [6, 10].

Зная о временной стоимости денег многие субъекты рынка ищут выгодные возможности приложения своего капитала. Одни просто стремятся сохранить, зафиксировать свой капитал покупая недвижимость, золото и т.д., другие же хотят, чтобы их деньги не просто не потеряли покупательской способности, а чтобы приобрели еще большую покупательскую способность, т.е. привели к росту капитала. Одним из таких способов является вложение средств в инновации, где деньги становятся инвестициями.