66. Корреляционный анализ. Линейная регрессия. Коэффициент корреляции.

Корреляционный анализ — метод обработки статистических данных, заключающийся в изучении коэффициентов корреляции между переменными. При этом сравниваются коэффициенты корреляции между одной парой или множеством пар признаков для установления между ними статистических взаимосвязей. Цель корреляционного анализа — обеспечить получение некоторой информации об одной переменной с помощью другой переменной. В случаях, когда возможно достижение цели, говорят, что переменные коррелируют. В самом общем виде принятие гипотезы о наличии корреляции означает что изменение значения переменной А, произойдет одновременно с пропорциональным изменением значения Б. Корреляция отражает лишь линейную зависимость величин, но не отражает их функциональной связности. Например, если вычислить коэффициент корреляции между величинами A = sin(x) и B = cos(x), то он будет близок к нулю, то есть (линейная) зависимость между величинами отсутствует. Между тем, величины A и B очевидно связаны функционально по закону sin2(x) + cos2(x) = 1. Линейная Регрессия. Некая фирма решила использовать модель линейной регрессии для определения зависимости вида y = a + bx между годовым объемом продаж и годовыми расходами на рекламу. За предшествующие годы были собраны следующие данные:

Объем продаж (млн. $) (yi) |

Расходы на рекламу (тыс. $) (xi) |

28 |

71 |

14 |

31 |

19 |

50 |

21 |

60 |

16 |

35 |

1.

Найдем линейную теоретическую функцию

регрессии y = a + bx и параметры линейной

регрессии (коэффициенты регрессии) a и

b, используя метод наименьших квадратов.

Для этого надо

решить

следующую систему уравнений:

![]() В нашем случае n=5 - число наблюдений и:

В нашем случае n=5 - число наблюдений и:

![]() Подставив

эти значения в вышеуказанные уравнения:

98 = 5a + 247b 5192 = 247a + 13327b

Подставив

эти значения в вышеуказанные уравнения:

98 = 5a + 247b 5192 = 247a + 13327b

Решив

эту систему относительно a и b, получим

a=4,2 и b=0,31. Таким образом, ожидаемые

продажи будут составлять 4.2 плюс 0.31

умножить на рекламный бюджет, y = 4,2 +

0,31x То есть, если расходы на рекламу на

следующий год составят $40 000, то можно

ожидать, что продажи составят $16 600 000.

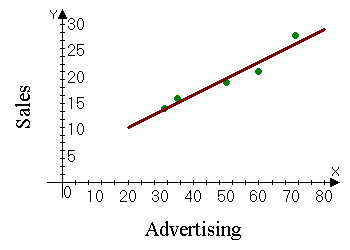

На графике наблюдения и функция регрессии

выглядят следующим образом:

a называется постоянным коэффициентом

линейной регрессии, а b переменным

коэффициентом линейной регрессии.

a называется постоянным коэффициентом

линейной регрессии, а b переменным

коэффициентом линейной регрессии.

Итого, в Части 1 из статистических данных мы получили: теоретическую функцию регрессии, постоянный и переменный коэффициенты регрессии.

В

Части 2 мы получим: средние квадратические

отклонения ошибок коэффициентов

регрессии, коэффициент детерминации

r2, доверительные интервалы для оценки

значимости параметров модели. Коэффициент

корреляции.

Как мы знаем, если

![]() и

и

![]() -

независимые случайные величины, то по

свойству математического ожидания

-

независимые случайные величины, то по

свойству математического ожидания

![]() (72)

Если же

и

не являются независимыми случайными

величинами, то, вообще говоря,

(72)

Если же

и

не являются независимыми случайными

величинами, то, вообще говоря,

![]() .

Условились за меру связи (зависимости)

двух случайных величин

и

принять безразмерную величину

.

Условились за меру связи (зависимости)

двух случайных величин

и

принять безразмерную величину

![]() соотношением.

соотношением.

![]() (73) и называемую коэффициентом корреляции.

Рассмотрим некоторые свойства

коэффициента корреляции.

(73) и называемую коэффициентом корреляции.

Рассмотрим некоторые свойства

коэффициента корреляции.

Если

и

-

независимые случайные величины, то

коэффициент корреляции равен нулю. Это

свойство непосредственно вытекает из

соотношений (72) и (73). Заметим, что обратное

утверждение, вообще говоря, неверно,

т. е. если

![]() ,

то отсюда еще не следует, что

и

независимы.

,

то отсюда еще не следует, что

и

независимы.