Вопрос 14 Операционный рычаг, сила его воздействия

Основными элементами себестоимости являются постоянные и переменные затраты, причем соотношение их может быть различным и определяется технической и технологической политикой, выбранной в организации. Изменение структуры себестоимости может существенно повлиять на величину прибыли.

Операционный рычаг – потенциальная возможность влиять на прибыль путем изменения структуры себестоимости и объема выпуска и реализации продукции.

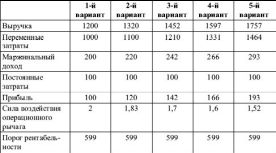

Таким образом, любое изменение выручки влечет за собой еще большее изменение прибыли. При изменении выручки на 10 % прибыль возросла на 20 % в первом варианте, на 18,3 – во втором варианте, на 17 % – в третьем и т. д.

Сила воздействия производственного рычага определяется отношением маржинальной прибыли (дохода) к прибыли и показывает, насколько изменится прибыль при изменении выручки на 1 %.

Положительное воздействие производственного рычага начинает проявляться только после того, как предприятие преодолело точку безубыточности своей операционной деятельности. Наибольшее положительное воздействие операционного рычага достигается в поле, максимально приближенном к точке безубыточности. По мере дальнейшего наращивания объема реализации и удаления от точки безубыточности эффект производственного рычага начинает снижаться, каждый последующий процент прироста объема реализации продукции будет приводить к все меньшему темпу прироста прибыли. Механизм операционного рычага имеет и обратную направленность – при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли.

Понимание механизма проявления операционного рычага позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности операционной деятельности.

Тема 4

Формирование капитала организации

Вопрос 1

Собственный капитал и его роль в формировании капитала предприятия

Капитал – это самовозрастающая стоимость, т. е. стоимость, авансированная (инвестированная) в производство с целью извлечения прибыли (воспроизводство новой стоимости).

В трактовке понятия «капитал» проявляются его разные аспекты. Капитал принято рассматривать как денежную сумму, вкладываемую капиталистом в предприятие с целью получения прибыли. Эта сумма как источник средств находит свое отражение в пассиве баланса, при этом капитал выступает как совокупность средств производства, представленных в статьях актива баланса. По источникам средств различают собственный и заемный капитал, а по функциональной принадлежности выделяют основной и оборотный капитал. Представляя собой один из факторов производства, капитал наряду с другими факторами должен получать вознаграждение пропорционально своему вкладу, что выражается в понятии стоимости капитала.

Сложность управления капиталом предприятия состоит в том, что в процессе текущей деятельности происходят непрерывные изменения, связанные с увеличением или уменьшением как общей величины капитала, так и отдельных его составляющих. При этом отличается стоимость различных источников, которая является выражением требуемой доходности на вложенный капитал разными инвесторами. Выбор оптимального соотношения между различными источниками капитала должен максимально повысить доходность собственного капитала предприятия.

Проблемам формирования и увеличения капитала как источника средств уделяется самое пристальное внимание как со стороны собственников, так и со стороны государственных органов, кредитных организаций, финансовых служб предприятий. Это связано с необходимостью всесторонней оценки финансовых последствий, касающихся изменения стоимости предприятия, потери им финансового независимости, а также правовых последствий, которые могут повлечь за собой потерю собственниками контроля над предприятием.

Собственный капитал – совокупность средств, принадлежащих собственникам предприятия на правах собственности, участвующих в процессе производства и приносящих прибыль в любой форме.

Способность капитала к росту отражает его деление на инвестированную часть, т. е. вложенную собственниками в предприятие, и накопленную часть, созданную эффективной деятельностью предприятия.

Инвестированный капитал представлен в пассиве баланса уставным капиталом и эмиссионным доходом в составе добавочного капитала.

Накопленная часть возникает в результате распределения чистой прибыли на отчисления в резервный капитал и за счет увеличения нераспределенной прибыли прошлых лет. Изменение каждого из перечисленных элементов является следствием как решений в области финансового управления предприятием, так и выполнения определенных требований налогового, бухгалтерского и правового законодательства. Акционерное законодательство предъявляет требования к минимальному размеру капитала, свободного от обязательств, и к его соотношению с величиной уставного капитала. Для выполнения этих требований акционерные общества должны регулярно производить оценку стоимости чистых активов, информация о которой должна быть раскрыта в бухгалтерской отчетности. Приказом Минфина РФ и ФКЦБ от 29.01.03. № 10н, 03‑6 / пз установлен следующий порядок расчета стоимости чистых активов по данным баланса:

чистые активы = капитал и резервы + доходы будущих периодов – задолженность учредителей по взносам в уставный капитал.

Причины изменений состава и величины собственного капитала предприятия, представленных в разделе баланса «Капитал и резервы», можно проследить по данным ф. 3 «Отчет об изменениях капитала».

В состав собственного капитала организации входят:

♦ уставный (складочный) капитал;

♦ добавочный капитал;

♦ резервный капитал;

♦ нераспределенная прибыль и прочие резервы.

В структуре собственного капитала компаний за последние десятилетия в мире отмечаются серьезные изменения, которые коснулись в первую очередь акционерного капитала. Его доля сильно сократилась за 30 лет вдвое, при этом значительно выросла доля резервных фондов. В самом акционером капитале уменьшается удельный вес акций, находящихся во владении индивидуальных держателей, соответственно растет доля корпоративных держателей акций.