2.10. Учет затрат и реализации продукции Цель работы: Сформировать умения по учету затрат и реализации продукции

Для того, чтобы ввести хозяйственные операции по поступлению готовой продукции, нужно выполнить команду «Панель функций – Производство – Отчёт производства за смену».

Окно ввода данных по отчёту производства за смену имеет вид:

В данном окне отражается следующая информация: номер – 00000000001; дата – 12.12.2011г.; списать материалы; организация – ЧУП «Аврора»; склад – склад №4 «Готовая продукция»; подразделение – производственный цех.

Продукция: номер – 1; продукция - Дверной блок ДОФ 2. 1х0, 7 окрашенный межкомнатный; количество – 3,000; цена (плановая) – 185360,00; сумма (плановая) – 556080,00; счёт учёта (БУ) – 43; номенклатурная группа затрат – основная номенклатурная группа.

Для того, чтобы оформить оказание услуг по капитальному ремонту необходимо выполнить команду «Главное меню – Производство – Акт об оказании услуг производственного характера».

Окно имеет вид:

При оформлении услуги указывают следующие данные: номер-00000000001; дата – 10.12.2011г.; организация – ЧУП «Автора»; контрагент – Детский сад №1; договор - Основной договор №67; подразделение - Строительная бригада; Услуги: номер – 1; услуга - изготовление деревянной утепленной кровли; количество – 1; цена – 25.000.000; сумма – 25.000.000; % НДС – 20%; сумма НДС – 5.000.000; Всего – 30.000.000; стоимость (плановая) – 20.000.000; сумма (плановая) – 20.000.000; счёт доходов 90.1.1; счёт расходов – 90.2.3; счёт учёта НДС по реализации – 90.3;

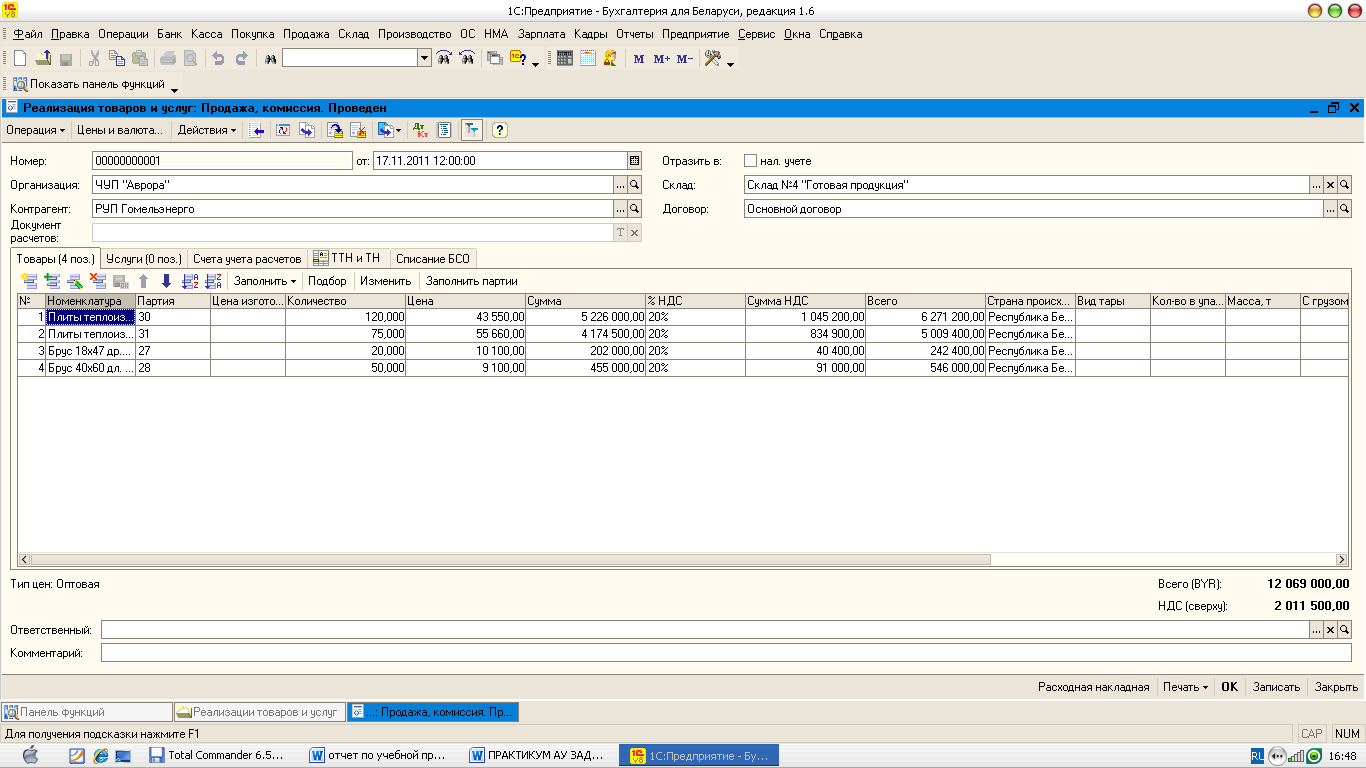

Д ля

оформления продажи продукции выполняется

команда «Продажа – Реализация товаров

и услуг». Окно реализации товаров и

услуг имеет вид:

ля

оформления продажи продукции выполняется

команда «Продажа – Реализация товаров

и услуг». Окно реализации товаров и

услуг имеет вид:

В представленном окне указываются следующие данные: номер – 00000000001; дата – 17.11.2011г.; организация – ЧУП «Аврора»; Склад – Склад №4 "Готовая продукция"; контрагент – РУП «Гомельэнерго»; договор – Основной договор; Товары: номер – 1; номенклатура - Плиты теплоизоляционные собственного производства; партия – 30; количество – 120,00; цена – 4350,00; сумма – 5226000,00; %НДС – 20%; сумма НДС – 1045200,00; Всего – 6271200,00; страна происхождения – Республика Беларусь; счёт учёта (БУ) – 43; счёт доходов (БУ) – 90.1.1; счёт расходов (БУ) - 90.2.1; счёт учёта НДС по реализации (БУ) – 90.3.

2.11. Учет расчетов с дебиторами и кредиторами Цель работы: Сформировать умения по учету расчетов с дебиторами и кредиторами

При выполнении данной темы необходимо ввести хозяйственные операции по учету расчетов, используя Журнал операций или составляя необходимые документы.

Открыв журнал операций, ввели операции по расчетам с государственным казначейством по перечислению налогов в бюджет. Также по этим операциям необходимо сформировать два платежных поручения- 882 - 884.

По вводу операций в журнал операций указаны следующие данные: № 27; Дата – 03.12.2011; Наименование организации – ЧУП "Аврора"; содержание – уплачены налоги и взносы в ФСЗН; сумма операции – 11 530 400; операция: № 1; Дт – 68.4.1; субконто Дт – налог (взносы): начислено / уплачено; Кт – 51; субконто Кт – Белинвестбанк; сумма – 4 500 400.

№ 2 – Дт 69.1, субконто Дт – налог (взносы): начислено / уплачено, Кт – 51, сумма 7 030 000.

Для формирования платежных поручений № 888,889 нужно выполнить команду « Панель функций – банк – платежное поручение исходящее».

При формировании платежных поручений были введены следующие сведения: № 6; дата – 22.12.2011; организация – ЧУП « Аврора»; получатель – государственное казначейство; сумма – 102 000; счет учета – 51; банковский счет – основной; счет получателя – Расчетный в Филиал №303 АСБ Беларусбанк; очередность – 22; счет и аналитика бухгалтерского учета – 68.2.1; виды платежей – налог (взносы): начислено / уплачено; назначение платежа – перечислены в бюджет налоговые платежи; назначение платежа: платежное поручение оплачено – 22.12.2011. Аналогичным образом формируется второе платежное поручение.

Далее необходимо было сформировать авансовые отчеты по покупке канцелярских принадлежностей и поездкам в командировку.

При формировании авансового отчета нужно выполнить команду « Панель функций – касса – авансовый отчет».

При формировании авансового отчета были указаны следующие сведения: номер – 00000000001; дата – 02.12.2011; организация – ЧУП "Аврора", Физическое лицо – Чернова Надежда Семеновна; склад – Бухгалтерия, назначение аванса – на хозяйственные нужды; Авансы: Расходный кассовый ордер 00000000002 от 03.10.2011 14:45:51; сумма аванса – 120 000; валюта – BYR; выдано – 120 000; израсходовано – 100 000; товары: папки, бумага писчая и скрепки; количество – 12, 2, 10 (аналогично); цена – 5 000, 15 000, 1 000; сумма – 60 000, 30 000, 10 000; НДС – 20%; НДС сумма – 12 000, 6 000, 2 000; счет учета (БУ) – 41.1; счет учета НДС – 18.4; Приложение: 1, документов на 1 листах.

Для формирования отчета по командировкам нужно выполнить такую же команду, как и по предыдущему отчету.

При формировании авансового отчета по командировке указывались следующие данные: номер – 36; дата – 09.12.2011, организация – ЧУП «Виктория»; Физическое лицо – Белова И.В.; склад – Бухгалтерия; назначение аванса – на командировочные расходы; Авансы: Расходный кассовый ордер 00000000001 от 03.12.2011 14:43:39, сумма аванса – 300 000, валюта – BYR, выдано – 300 000, израсходовано – 300 000; Прочее: №1, наименование документа – железнодорожный билет, дата документа- 03.12.2011, поставщик – железная дорога, Содержание – оплачено за проезд Гомель – Минск, сумма 49 700, НДС- 20%, НДС – 9940, счет затрат (БУ) – 26, субконто 1 – Аппарат управления, субконто 2 – Командировочные расходы, счет учета НДС – 18.3.

№2; наименование документа – железнодорожный билет; дата документа – 07.12.2011г.; поставщик – железная дорога; содержание – оплачено за проезд Минск-Гомель; сумма – 49 700,00; %НДС – 20%; НДС – 9940,00; счёт затрат (БУ) – 26; субконто 1 – Аппарат управления; субконто 2 – Командировочные расходы; счёт учёта НДС – 18.3.

№3; наименование документа – Счёт гостиницы; дата документа – 07.12.2011г.; поставщик – Гостиница "У Василия - 4Б"; содержание – оплачено за проживание; сумма – 165 900,00; %НДС – 20%; НДС –33180,00; счёт затрат (БУ) – 26; субконто 1 – Аппарат управления; субконто 2 – Командировочные расходы; счёт учёта НДС – 18.3.

№4; наименование документа – Суточные; дата документа - 07.12.2011г.; содержание – суточные за 5 дней; сумма – 75000,00; %НДС – 20%; НДС – 15000,00; счёт затрат (БУ) – 26; субконто 1 – Аппарат управления; субконто 2 – Командировочные расходы; счёт учёта НДС – 18.3. Приложений три в документах на одном листе.

Авансовый отчет № 37 за 31.12.2011 составляется аналогично предыдущему авансовому отчету.

Затем необходимо в журнале операций ввести проводки по расчетам с различными лицами и организациями. Были введены следующие операции:

Операция 6 от 24.12.2011 г.:

Дт94 – Кт10 – 41 100;

Дт73.2 – Кт94 – 20 550;

Дт73.2 – Кт98 – 2 055;

Дт73.2 – Кт68.2 – 4 521;

Дт92.1 – Кт94 – 20 550.

Операция 7 от 28.12.2011 г.:

Дт26 – Кт76.8 – 37 500;

Дт18.3 – Кт76.8 – 7 500.

Операция 8 от 28.12.2011 г.:

Дт26 – Кт76.8 – 140 833;

Дт18.3 – Кт76.8 – 28 167.

Операция 9 от 29.12.2011 г.:

Дт26 – Кт76.8 – 95 833;

Дт18.3 – Кт76.8 – 19167.

Операция 10 от 29.12.2011 г.:

Дт26 – Кт76.8 – 150 000;

Дт18.3 – Кт76.8 – 30 000.

Операция 11 от 29.12.2011 г.:

Дт26 – Кт76.8 – 79 167;

Дт18.3 – Кт76.8 – 15 833.

Операция 13 от 29.12.2011 г.:

Дт26 – Кт76.8 – 41 667;

Дт18.3 – Кт76.8 – 8 333.

После ввода операций были сформированы следующие машинограммы:

• «Карточка счета» по счетам 68, 71, 73 и 76;

• «Анализ счета» по счетам 68, 71, 73 и 76;

Для выполнения этой операции необходимо выполнить команду « Отчеты – Анализ счета – Сформироть», «отчеты – карточка счета – сформировать».